基于正态云模型的审计重大错报风险评价研究

2021-09-06任海芝杨子慧

任海芝,杨子慧

(辽宁工程技术大学 工商管理学院,辽宁 葫芦岛 125105)

0 引言

2003年1月29日美国证交所(SEC)对毕马威会计师事务所提起民事诉讼、2016年瑞华会计师事务所因“振隆特产违法违规案”被证监会处罚、2020年立信会计师事务所因审计程序未到位,致使万盛股份财务报表存在舞弊未被发现而遭受纪律处分等等,国内外审计失败的案件频繁发生。这些审计失败案例反映了会计师事务所未履行好对客户和社会公众的“守门员”职责,也给会计师事务所带来了极大的审计风险,严重影响事务所的声誉和发展。传统风险导向审计模式自身存在的固有缺点也使得审计人员很难发现由失效的内部控制造成的舞弊行为及重大错报。因此全面科学地进行审计风险的评估将成为实施风险导向审计的重要内容。新审计准则颁布后,在现代风险导向理念下,重大错报风险评估工作成为审计的前提依据和基础。重大错报风险是指在审计之前财务报表中存在大量错报的可能性。对其进行测度具有重要的导向作用,它决定了后续检查风险水平的确定是否合理,从而影响到收集的审计证据是否充分以及审计质量。如何识别重大错报风险,对其进行分解和量化评价正逐步成为事务所审计质量评估和注册会计师职业胜任能力评估的关键因素,更是事务所亟待解决的问题。

重大错报风险在实际工作中难以直接精确计算,通常是借助于审计人员的大量主观判断,或选择以往相似的审计业务参照评价,其结果的准确性难以保障。目前,重大错报风险的评估程序缺乏科学规范和统一性,评估内容缺乏整体性,为后续审计工作留下较高的风险隐患。为了更全面地测度重大错报风险,同时避免审计从业者大量的主观定性判断问题,尝试引入有序加权平均算子和云模型相结合的方法对其进行评估,为审计工作提供新思路。

1 文献回顾

MARK等学者在2007年明确了现代风险导向审计的基础是风险理念,受审计证据的驱动,其程序和方法以全面风险评估为核心[1]。全面风险评估要求会计师事务所在对被审计单位充分了解基础上,重点识别和评估财务报表的重大错报风险,从而分配审计资源[2]。如果没有将审计视野扩展到内控之外,就很容易被蒙蔽和欺骗,忽略了由失效的内部控制引起的财务报表重大错报和舞弊[3]。尽管理论界对重大错报的评估地位已经得到了认可,但是实务中实施效果并不乐观。张清琼通过实证分析认为,随着中国现代风险导向审计的推动,呈现“国内十大”和“非top所”审计质量下降态势。他指出,这是由于实务中识别与评估程序尚未形成一个完善的分析框架和既定标准,不能科学地鉴别重大错报风险[4]。THOMAS 阐述了风险导向审计的新模式,利用模糊理论和遗传算法等技术来控制审计风险[5]。王会金认为,风险导向下审计模式的关键技术是风险的量化评估,审计风险因素评价属于复杂系统,其间存在大量模糊现象和概念。他提出了审计风险综合评价模型,并讨论其动态评价应用,对审计风险实现由定性分析输入到定量评价结果输出[6]。借助于信息熵理论,万宇洵等探索了对重大错报风险评估的问题[7]。陈和平和刘亚男对模糊综合评价、模糊熵、模糊层次分析进行对比分析,重点探讨模糊数学中的固有风险评价方法,以及模糊数学原理的实际应用[8]。刘倩等采用熵权-TOPSIS法对指标进行赋权评价,测量被审计企业重大错报风险等级[9]。

就目前研究成果看,重大错报风险往往凭借经验来分析判断而量化研究过少,这就使得评价结果带有强烈的主观色彩。其次,指标权重的量化大多采用的是专家打分法,无法排除存在少数偏离实际的极端值的可能性,易造成结果的偏差。此外,对于重大错报风险的测度只是进行了随机性单一程序的评价,未能多次进行反复测度来降低结果的不确定性。结合风险导向审计风险模型和重大错报风险影响因素构建审计重大错报风险评价指标体系,设计基于有序加权平均算子和云模型的重大错报风险评价模型,并通过案例进行分析检验。

2 重大错报风险评价指标体系

2003年国际审计和鉴证准则委员会发布新审计准则,正式将审计风险评估模型定义为:审计风险=重大错报风险×检查风险。要使该模型能够在实践中得到广泛应用,首先要解决审计风险的计量问题。审计风险是审计人员在最初设定审计方案阶段所确定的可接受程度,对其进行计量的第一步就是确定影响审计风险的相关因素,而重大错报风险则是审计风险的重心[10]。

依据重大错报风险评估管理理论,应在准确识别风险基础上,然后进行风险分析与评价。首先要求会计师事务所对被审计单位展开细致的调查分析工作,运用相关方法识别出影响重大错报风险的因素。为确保评估过程的合理性和全面性,遵循科学性、系统性、目的性和适用性4大基本原则,并参照我国《注册会计师审计准则第1211号》的相关规定,最终从环境风险、会计风险、经营风险、财务风险、日常管理风险5个维度构建指标体系,所选指标符合全面性要求,并且考虑到指标数据的便于获取与简便计算,确保了指标体系的可操作性,见表1。

表1 重大错报风险测度指标体系Tab.1 measurement index system of material misstatement risk

(1)环境风险是指由企业与外部环境之间的联系和地位所带来的风险, 了解被审计单位的宏观经济环境、市场竞争状况、法律环境与监管环境等, 都有助于审计机构对被审计单位所在行业的业务性质进行评估,预先判断是否存在可能引起特定风险的可能。市场竞争状况、行业业务政策的变化等对被审计单位的影响都可能成为财务报告虚假动因,从而导致更高的重大错报。

(2)会计风险主要是指由漏报、错报导致财务报告准确性受到影响。主要包括会计政策选择与变更、会计处理、会计估计与判断3项指标。其中会计处理用以衡量重大和异常交易的会计处理是否合适。

(3)财务风险是指在各项财务活动过程中,因难以预料或控制的因素影响,使企业有蒙受损失的可能性,也是筹资、运营、投资及分配等财务活动的总体映射,主要包括偿债能力、盈利能力和营运能力。深陷财务困境的企业,一般重大错报风险较高。当企业偿债能力下降时可能无法履行债务,管理层就会产生舞弊动机,从而存在较高的重大错报风险;企业盈利能力偏弱,重大错报风险水平则会上升;企业的运营能力出现障碍,必然会影响到企业各个环节的发展,企业很可能通过舞弊摆脱困境,因而重大错报风险大大增加。

(4)经营风险是指由于企业内部的一些因素造成的不确定性, 主要包括由被审计单位生产经营目标以及被审计单位生产经营战略不准确带来的风险。企业的总体战略规划有误、未能合理预计未来的变化、企业战略规划与经营目标或任务不相适应都会影响财务报告的公允披露。

(5)日常管理风险是指被审计单位为保障内部控制的有效性以及财务报表的可靠性, 由管理层设计并执行的制度和程序是否有成效所带来的风险。被审计单位内部控制情况,组织机构管理制度不恰当等因素直接影响了财务报表的重大错报。

3 重大错报风险评价模型

3.1 基于有序加权平均算子的重大错报风险指标赋权

美国学者YAGER提出有序加权平均算子方法,通过对数据元素进行排序、基于所在位置加权等方式,完成了信息融合。该方法可以兼顾指标模糊特性和隶属度的随机性,使得评价结果可信度也更高。本文采用的是基于连续区间改进式OWA算法,运用组合数来计算加权向量,完成对重大错报风险指标的赋权。该方法计算过程较为简单,能降低决策数据极端值对赋权结果造成的负面影响,适合处理不确定型决策问题,可以较好反应决策者的风险偏好,保证赋权结果的科学合理性[11]。其计算过程如下:

(1)一级重大错报风险指标赋权

评分数据集合。建立由n名成员组成的专家组,对一级重大错报风险指标进行打分,得出数据集合(a1,a2,… ,an),然后对其中的数据按照由大到小的顺序排序,编号从零开始,即:b0≥1b≥...≥bk≥...≥bn-1,得到新数据集合(b0,b1,… ,bn-1)。

确定赋权向量。借助排列组合数计算数据集kb的权重,得出加权向量ξθ+1:

其中,上式由二项式定理推出:

确定绝对权重。将新数据集合与对应的加权向量ξθ+1进行数据加权,从而得到绝对权重值

确定相对权重值。计算重大错报风险一级指标的相对权重值iw,其中i为一级重大错报风险指标的个数:

(2)二级重大错报风险指标赋权

二级重大错报风险指标的权重计算方法同上,首先分别求得二级指标相对权重值wij;然后,根据公式(4)求得二级重大错报风险指标的组合权重值。

3.2 基于云模型的重大错报风险测度及预警模型

1995年,著名学者李德毅院士提出了正态云模型,以解决模糊和随机问题。云模型利用期望(expected value)、熵(entropy)和超熵(hyper entropy)从多维角度表示了既定概念的数字特征[12]。

(1)基于正逆向云的重大错报风险指标值测度模型

构建云模型对重大错报风险进行测度及预警。令二级重大错报风险指标的测度值为Pij,为科学准确地确定重大错报风险二级指标的测度值,在分析重大错报风险指标特性基础上,由专家小组多次评分,由逆向云得到云数字特征值,根据云数字特征运行正向云发生器分别生成指标正态云图,利用指标测度值进行预警分析。

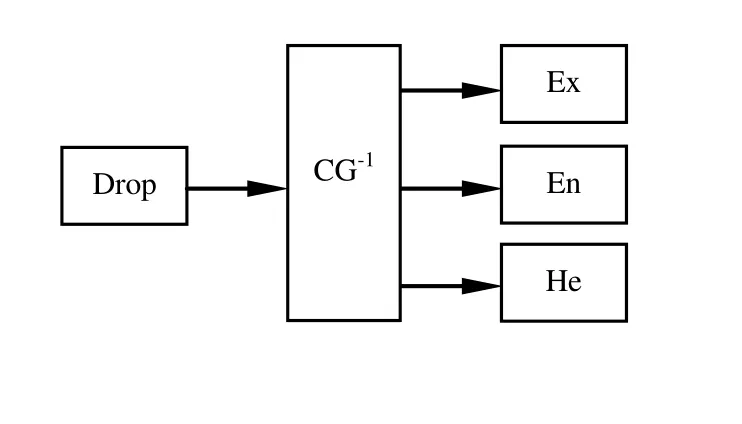

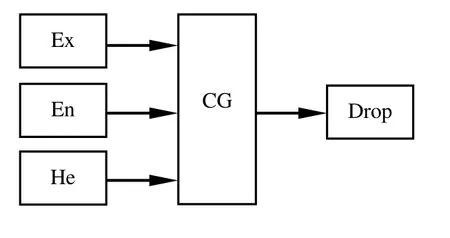

云模型与Delphi二者的结合,能够有效解决指标的主观性和随机性问题。通过逆向云模型可实现将专家打分数值(既定云滴)转换为语言值的云数字特征值(Exi,Eni,Hei)如图2。正向云发生器根据云数字特征值,生成正态云图,实现定性概念与定量描述间的映射转换,如图3和图4。以往的专家打分普遍存在强烈的主观性和不严谨性,为科学正确测度重大错报风险,采用德尔菲法并结合正向云发生器可视化反映出经过反馈后专家组评分的变化,如打分效果、质量、凝聚速度等。经过多次向专家组反馈评分情况及再次进行打分,专家组达成统一意见后,最终求得重大错报风险指标值的云模型数字特征(Ex*,En*,He*),并将期望值Ex*作为重大错报风险指标的测度值。

图2 逆向云发生器Fig.2 reverse cloud generator

图3 正向云发生器Fig.3 normal cloud generator

图4 正逆向云发生器示意图Fig.4 diagram of normal and reverse cloud generator

(2)基于正态云的重大错报风险标准云的预警模型

在正态分布和钟形隶属函数基础上,正态云模型利用期望、熵和超熵多视角完成表示了一个具体概念的数字特征,已广泛应用于交通流量预测、数字化航天器评估、物流产业集群评价、人口发展程度等复杂系统综合评估领域。具体步骤如下:

建立重大错报风险评估指标的因素和评语集。

根据表1的评估指标,建立了重大错报风险评估指标因素集合U={u1,u2,u3,u4,...,un},评价集合V={v1,v2,v3,v4,...,vn}以及权重集合W={w1,w2,w3,w4,...,wn}。

计算评价云。通过逆向云得出评价云的数字特征值,公式如式(5)-(8)所示:

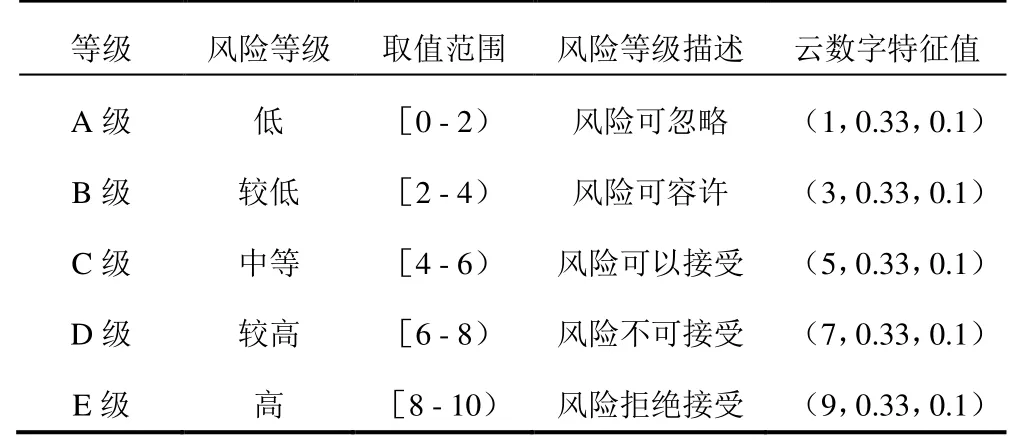

构建标准云。设定风险等级,与风险等级相对应的风险接受准则划分为I~V级[13],将区间[0,10]等分为5个子区间,不同等级的风险分值用区间数表征,通过针对不同风险等级来制定不同解决方案,按照式(9)-(11)计算标准云的数字特征值。

其中标准云的期望为Ex,熵为En,超熵为He,第j区间的上限与下限用和分别表示。由于超熵He是熵的熵,也是熵的不确定度量值,反映云层的厚度,在具体操作中常根据试验得到该值,因此本文通过相关经验来确定He值。

综合分析重大错报风险水平。根据式(5)-(8)计算出的二级指标云特征数值组成风险云矩阵,与二级指标权重矩阵进行合成运算,得到一级云特征数字组成的云矩阵,再与由一级指标权重组成的矩阵进行合成运算,最后得到综合云数字特征值。通过正向云反应发生器求得各个风险指标对应的各个风险等级的隶属度矩阵,最后选取最大的隶属度所对应的评价等级作为重大错报风险评价结果。矩阵的合成运算如式(12),公式中Ex′、He′和He′分别代表更高等级的风险云期望、熵和超熵。

4 基于Z公司的重大错报风险评价模型的应用

Z公司是经中国保险监督管理委员会批准的一家专业保险公估机构,2008年成为经中国保监会辽宁省监管局和沈阳市保险行业协会批准进驻“沈阳市道路交通保险快速理赔中心”全部6个中心的保险公估公司,目前已代理19家保险公司的车险业务,处理相关“快赔”案件。公司自成立以来,共受理了非车险案件6 000余件,车险公估案件15万余件,在辽宁保险行业内具有较高的知名度和信誉度。选取该公司作为重大错报风险测度的研究对象。

4.1 重大错报风险指标赋权

确定评价标准。令重大错报风险指标的重要性取值范围为0~10,重要性评价等级为(低,较低,一般,较高,高),各等级对应分值区间为{[0,2],(2,4],(4,6],(6,8],(8,10]}。

对重大错报风险指标进行打分。依据评价标准,邀请6位经验丰富的专家组成专家组,对重大错报风险一级指标进行评分。所有分值均取0.5的整数倍,即2.5、5、5.5等,见表2。

表2 一级重大错报风险指标得分Table.2 grade 1 major misstatement risk index score

加权向量的计算。将上述重大错报风险指标的权重评分按照从大到小的递减顺序排列,以指标A1为例,得ak=(8.5,8,8,8,7.5,7.5);根据公式(1)由专家数n=6,计算加权向量β:

计算指标的相对权重与绝对权重。借助公式(2)将新数据集合与对应的加权向量进行数据加权,可得一级重大错报风险指标的绝对权重值:

同理依次可得:

根据公式(3)求得重大错报风险一级指标相对权重为:η=(0.185 4,0.212 4,0.202 6,0.204 8,0.194 9),二级指标的权重计算步骤同上,结果见表3。

表3 重大错报风险指标权重Tab.3 weight of major misstatement risk indicators

4.2 基于云模型的重大错报风险测度及预警

(1)建立重大错报风险指标评语集

设定5级评语等级{高,较高,中等,较低,低}并对应{[0-2],[2-4),[4-6),[6-8),[8-10]}。专家的评分运用云发生器实现定性和量化描述两者之间的转换。选择了15名经验丰富的会计师事务所工作人员组成专家组,全体专家具有5年以上的相关财务领域工作经验。

(2)重大错报风险指标值确定

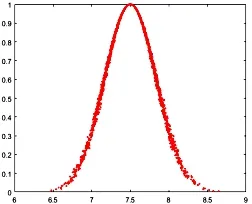

以A56指标为例,根据15位专家的分析结果,依次使用逆向云发生器和正向云发生器,分别得出各个指标云数字特征值与云图。通过3轮专家评分情况,得到该指标的云数字特征值,将期望Ex=7.5作为A56指标的测度值,具体过程为:第一轮,受制于不同专家个人经验水平的影响,专家对目标企业A56指标的认识与判断存在一定的差异,评分差距大,分布较分散,需要进一步统一,并且云数字特征值中熵和超熵均较大,云图呈现扩散不均匀的雾状,见图5;然后将第一轮打分汇总,汇总情况向专家进行反馈后再进行第二轮打分;第二轮评分后,结果显示熵和超熵较第一轮减小,雾状云图开始向标准正态云聚集,见图6;随后进行第三轮评分,结果表明熵和超熵又更进一步明显减小,云图再一次聚集,评分标准正态云已经形成,如图7。重大错报风险其他指标的测度步骤同上。

图5 第一轮评分云图Fig.5 cloud chart of the first round scoring

图6 第二轮评分云图Fig.6 cloud chart of the second round scoring

图7 第三轮评分云图Fig.7 cloud chart of the third round scoring

4.3 基于正态云的重大错报风险预警模型

(1)计算评价云

由公式(5)-(8)计算出评价云,即重大错报风险二级指标云数字特征值(见表4),然后由公式(12),将二级风险云值矩阵与二级权重矩阵合成运算,得到一级风险云矩阵,再将一级风险云值矩阵与一级权重矩阵进行合成运算,得出综合风险云矩阵。

表4 重大错报风险云数字特征值Tab.4 cloud digital eigenvalues of major misstatement risk

(2)确定风险等级与标准正态云

根据风险等级标准,并结合以往的研究结果[14-15]和实例提出风险接受准则,见表5,标准云图见图8。

表5 风险等级与云数字特征值Tab.5 risk level and cloud digital eigenvalue

图8 风险等级的标准云图Fig.8 standard cloud chart of risk level

(3)重大错报风险预警

基于表4中各评价指标已确定的重大错报风险云数字特征值运行MATLAB,设定重复计算2 000次。云图共分为5个波段,其中横、纵坐标分别代表指标等级与隶属度,期望值为评价依据。以一级指标A1云图和综合风险云图为例,见图9和图10。

图1 云数字特征值示意图Fig.1 schematic diagram of digital eigenvalues of clouds

图9 A1指标风险云图Fig.9 A1 risk cloud chart

图10 综合风险云图Fig.10 the comprehensive risk cloud chart

根据各重大错报风险指标的测度值,运行MATLAB正向云发生器,对各项指标风险水平以及综合风险水平依次进行分析。经计算,首先求得一级重大错报风险指标的预警级别;然后在此基础上,求得综合风险预警级别见表6。

(4)预警结果分析

由图9可知,指标A1等级为B级,风险可容许,但仍需要重点关注该风险点,说明在目前情况下,被审计单位仍需要进一步加强管理,以更好地适应行业的竞争。同理,指标A2-A4风险等级为A级,表明企业财务风险低以及被审计单位经营目标与战略的制定较为合理,并且与企业发展方向一致,风险可忽略;指标A5风险等级为B级,风险可容许,风险级别相较于其他指标略高,应当及时监察和防控,是需要重点分配审计资源的对象,即审计工作的关键点;综合风险云的期望落在A级标准云区间,说明风险是可忽略的,总体风险水平很低,接受该审计项目不会为事务所带来较高的风险。

通过上述风险评估预警确定了各重大错报风险因素的风险级别,准确识别被审计单位审计风险源,评估结果与实际审计情况相吻合,验证了该评估模型的理论科学性和现实可行性,可为会计师事务所发现审计重点提供参考,有效提高了审计工作质量。

5 结语

重大错报风险的评估是一项复杂且重要的工作,尤其要对重大错报风险的指标评估应给予足够的重视。审计工作者和专家的判断伴随着强烈的主观性,需要运用一定的方法科学有效地降低其中的不确定性和复杂性。量化重大错报风险水平以及重大错报风险的预警也是未来研究的重点领域。借助有序加权平均算子和云模型相结合的方法对重大错报风险进行评估和预警,并通过具体案例进行检验,结果表明该方法具有较高的合理性和适用性,可为注册会计师制定审计方案,分配审计资源提供参考。