股东大会特征对企业价值的影响研究

——以电子设备制造业为例

2021-09-06周茂春崔家榕

周茂春,崔家榕

(辽宁工程技术大学 工商管理学院,辽宁 葫芦岛 125105)

0 引言

从公司治理机制角度来看,公司的内部治理机制往往是由股东大会、董事会和监事会这3会主导发挥效用的。股东大会是企业的核心权力机构,控制着企业发展前进的方向,影响着董事会的决策,并对管理层起监督作用。所以股东大会的特征及运作效率与企业价值之间存在着直接关系。优化股东大会特征从而提高股东大会运作效率有利于公司治理机制的改进,进而影响到公司制度,提高企业价值。现有的企业治理和企业价值的文献资料中,在所有权与经营权分离条件下,学者们大多的研究将企业价值水平与经营者因素挂钩,忽略了作为股东行使权利的机构——股东大会。所以,以表达股东要求、制定公司战略和经营方针、实现资源优化配置的股东大会,有必要从其特征的角度去研究对企业的影响。

1 理论分析与研究假设

1.1 股东大会召开次数与企业价值

股东大会的权力往往通过召开股东会议的形式行使,股东参加股东大会会议是其履行职责并行使权力的最主要途径。但因为地域距离及时间协调方面的问题,股东们不可能经常在一起对公司事务进行有效参与,所以企业定期召开股东大会,让股东们履行自身职责,参与公司治理。关于企业股东大会每年召开的次数,我国《公司法》也做出了明确规定,即每年至少召开一次股东大会。当企业经营出现重大问题时,需要紧急召开临时股东大会。如此看来,股东大会在企业出现重大经营问题时往往变得更加重要。股东除履行应有的职责外,还应更积极主动地解决问题。总之,企业无论是法定召开股东大会或是对于企业重大问题的临时沟通探讨,都会对企业经营战略产生重要影响,所以股东大会召开次数作为股东大会发挥作用的重要特征能够对企业价值产生影响,合理范围内的高频率召开股东大会有利于提升企业价值。提出假设1:

假设1:股东大会召开次数与企业价值正相关。

1.2 股东大会出席持股比例与企业价值

虽然持有企业股票的股东就能参加股东大会,但很多持有股份比例较少的小股东往往以投资为主,并不熟悉企业的经营和发展情况,在股东大会上往往会出现表决权没有效力,或是提议受重视程度极小等情况。考虑到参加会议成本等问题,小股东的参会积极性受到打击,导致很多中小股东不会参与股东大会。这就使得股东大会到会股东多是占有持股优势的大股东,而这些少数的大股东将很容易控制股东大会的决议结果。参会股东会使得企业决策更偏向于自身利益最大化,能够很好地控制管理层的经营活动。综上可以理解为,出席股东大会的持股比例越大,股东大会更能得到多方意见交流,股东们将会获得更多关于企业的信息,从而可以做出更有利于企业价值提高的决策。所以出席股东大会的持股比例这一股东大会特征越高,对于企业价值越会产生积极影响。提出假设2:

假设2:股东大会出席持股比例与企业价值正相关。

1.3 前十大股东持股比例与企业价值

持有较高比例股份的股东在股东大会中握有相当的表决权。在多数状况下,出席股东大会的股东往往是企业的大股东、董事、高管等人员。考虑这一现实状况,我们可以认为,企业的大股东们往往更频繁出现在股东大会中。在学者对股东持股影响性最新研究中,存在多种类似结论。陈信元等[1]和胡泽民等[2]研究表明,第一大股东持股比例与公司绩效(文中运用净资产收益率作为衡量变量)基本呈正相关关系,前三大股东持股比例与企业绩效,前五大股东持股比例与企业绩效等均呈正相关关系;姚贝贝[3]进一步研究表明,第一大股东持股比例在某个临界点前后呈正负不同相关关系。随着时代发展,往往会有更多大股东参与到企业股东大会中来,所以本文将前十大股东持股比例作为股东大会一大特征,认为更多话语权和更大利益关系的大股东们会专注于自身利益,多角度为企业发展制定战略,解决问题,有利于企业价值的提升。提出假设3:

假设3:前十大股东持股比例与企业价值正相关。

1.4 高管层年龄学历与企业价值

高管作为企业的主要经营成员,同时也是股东大会的主要参与者,对企业价值有着重要影响。但在以往的文献中,研究高管对企业价值的影响多从其持有该企业股份角度入手。SHLEIFER[4]研究了董事会持股比例与企业价值的关系,研究中选用托宾Q值作为衡量变量,结果表明托宾Q值随着董事会持股比例的增加而增加。谷祺等[5]研究指出,高层管理者持股比例与企业价值之间存在正向或者是负向相关关系;胡晓阳[6]研究表明,企业高层管理者持有股份有利于提升企业价值。本文选择从高管个人自身特征入手,研究其个人因素与企业价值间的关系。

在股东大会中,高管不仅是组织者,也是提议的主要发起者。参会股东更愿意听取和支持熟悉企业日常经营活动的高管层的意见和提议。高学历人才受到更高水平的教育,人们更愿意选择高学历人才进入管理层,更愿意接受高学历人才的提议。所以高管层的学历也是影响股东大会中参会股东决策的因素。高学历的高管层提出的议案相应的更为科学合理,更使股东们信服。高管层的年龄也应作为参考因素,比如有些股东出于经验积累愿意相信年长高管层的提议,而有些股东出于创新思维愿意接受较为年轻高管层的提议。高管层的学历水平及年龄都将影响参会股东的判断从而影响大会决议。提出以下两个假设:

假设4:高管层学历与企业价值正相关。

假设5:高管层年龄与企业价值存在明显相关性。

2 研究设计

2.1 样本选择与数据来源

以2016-2018年的电子设备制造行业A股上市企业为研究对象,按照以往研究惯例和本文研究的需要,对数据进行了处理:(1)剔除上市时间在2010年之前的企业样本;(2)剔除ST、*ST的公司样本;(3)剔除所需数据缺失的样本。为保证数据的可靠性和准确性,数据均从CSMAR数据库中获得;同时为了避免极端值对实证研究的影响,在1%~99% 水平上对样本中的所有连续变量进行了Winsorize处理,最终得到50组数据。

2.2 变量选择及定义

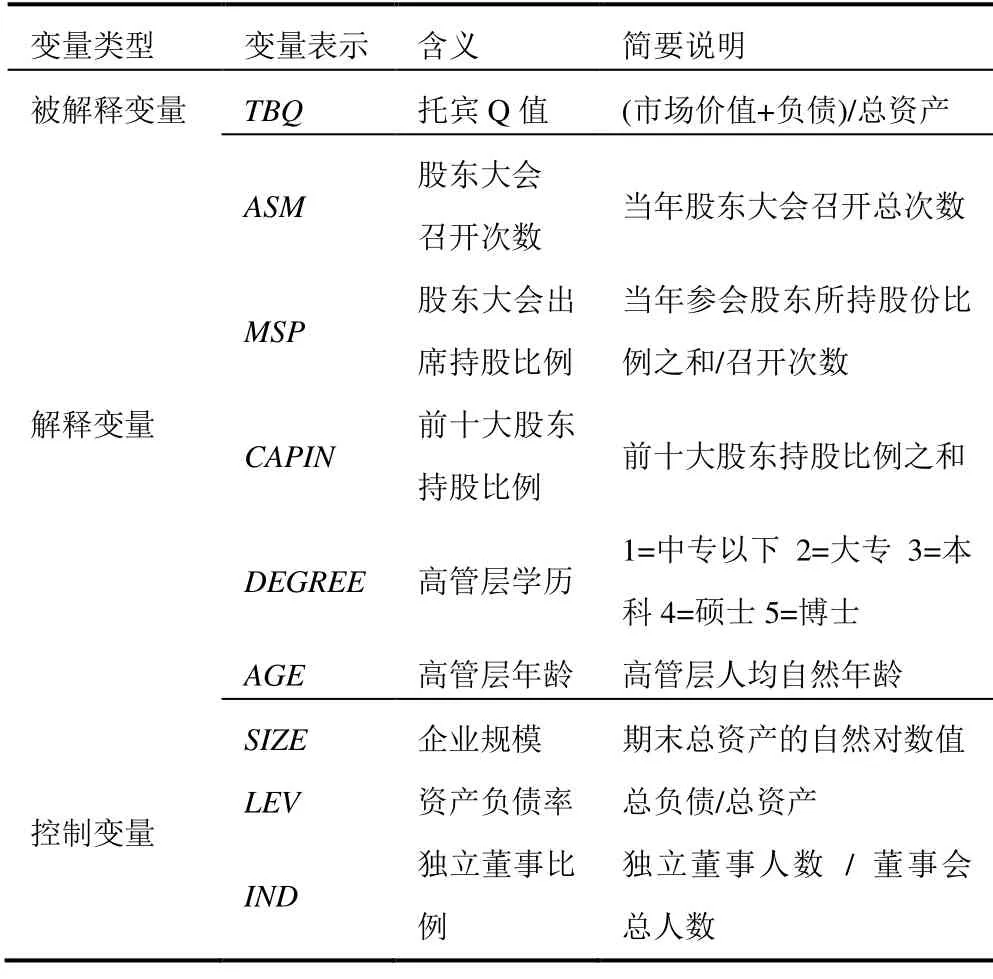

(1)被解释变量

在以往学者的研究中,衡量公司价值的指标主要有托宾Q值、EVA值(经济增加值)等。随着国内市场趋于成熟,从企业价值最大化的视角考虑,多选取托宾Q值作为企业价值的衡量指标,且刘常青等[7]认为托宾Q值能将财务绩效与市场绩效结合起来,更能体现企业价值。参考前人的做法,选取托宾Q值来衡量企业价值。

(2)解释变量

股东大会特征的选取。股东大会召开次数(ASM),以当年的年度股东大会与临时股东大会召开次数之和衡量;股东大会出席股份比例(MSP),以当年数次参会股东所持有的持股比例的平均值衡量;前十大股东持股比例(CAPIN),为该年度企业前十名股东的持股之和;高管层学历(DEGREE),即高管层的平均学历,中专及以下取值为1,大专取值为2,本科取值为3,硕士研究生取值为4,博士研究生取值为5;高管层年龄(AGE),即高管层整体的人均自然年龄。

(3)控制变量

能够对企业价值产生影响的因素很多,由于本文主要研究股东大会与企业价值的关系,所以选取企业规模(SIZE)、资本结构(LEV)和独立董事比例(IND)等企业研究中的常规变量作为控制变量。

2.3 模型构建

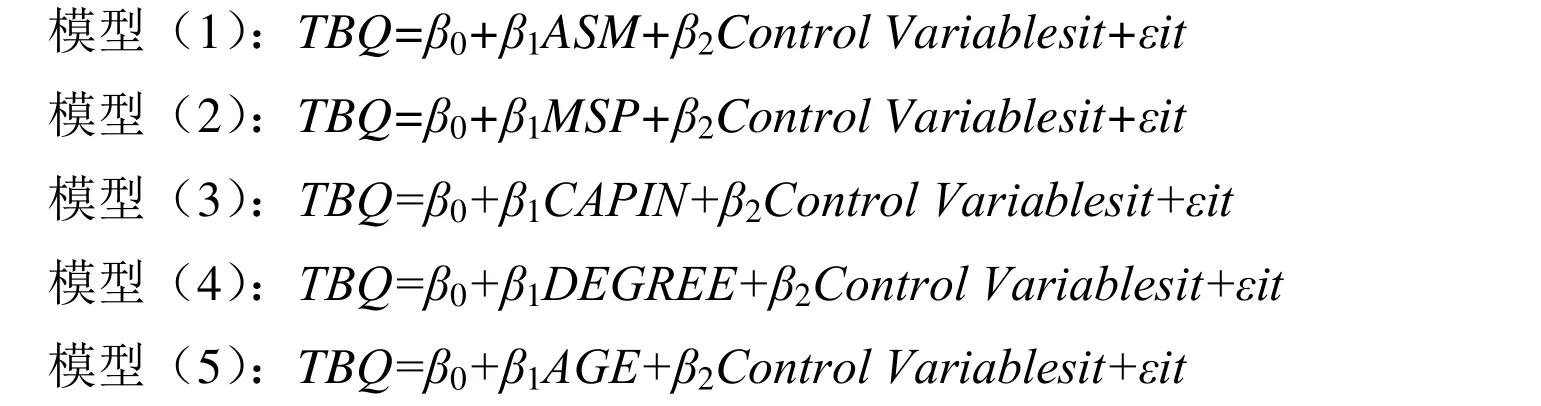

为检验各假设分别建立以下模型:

为检验股东大会各特征对企业价值的综合影响,建立模型(6):

在以上模型中,TBQ表示企业价值,εit表示方程的干扰项,i表示横截面数据,t表示时间序列,it代表第i家企业第t年数据。

表1 变量定义表Tab.1 variable definition table

3 实证结果与分析

3.1 描述性统计

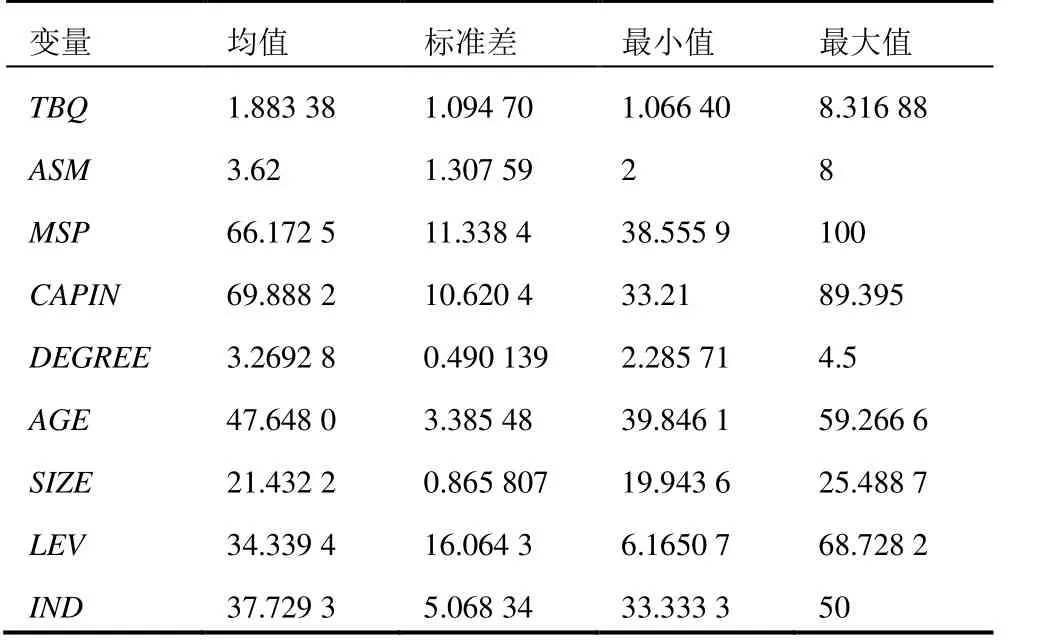

变量描述性统计结果如表2,被解释变量TBQ的均值为1.883 38,且最小值也大于1,表明电子设备制造业普遍业绩较好,适合投资者投资。TBQ的标准差1.094 70,说明行业总体各企业间价值差异不大;解释变量ASM的均值为3.62,说明除年度股东大会外,企业平均召开2.6次临时股东大会;ASM的标准差为1.307 59,说明当年行业总体召开股东大会次数差异不大;MSP的均值为66.172 5%,接近股份的2/3,且各企业间股东大会出席持股比例差距较大;CAPIN表明该行业前十大股东持股接近70%,但各企业间差距明显;DEGREE的均值为3.296 28,表明行业总体高管层学历略高于本科,其最大值为4.5,表明该企业的高管层平均学历达到硕士研究生以上水平;AGE的均值47.648,表明行业高管平均年龄接近48岁,但最大年龄比最小年龄年长近20岁。

表2 变量描述性统计Tab.2 variable descriptive statistics

3.2 相关分析

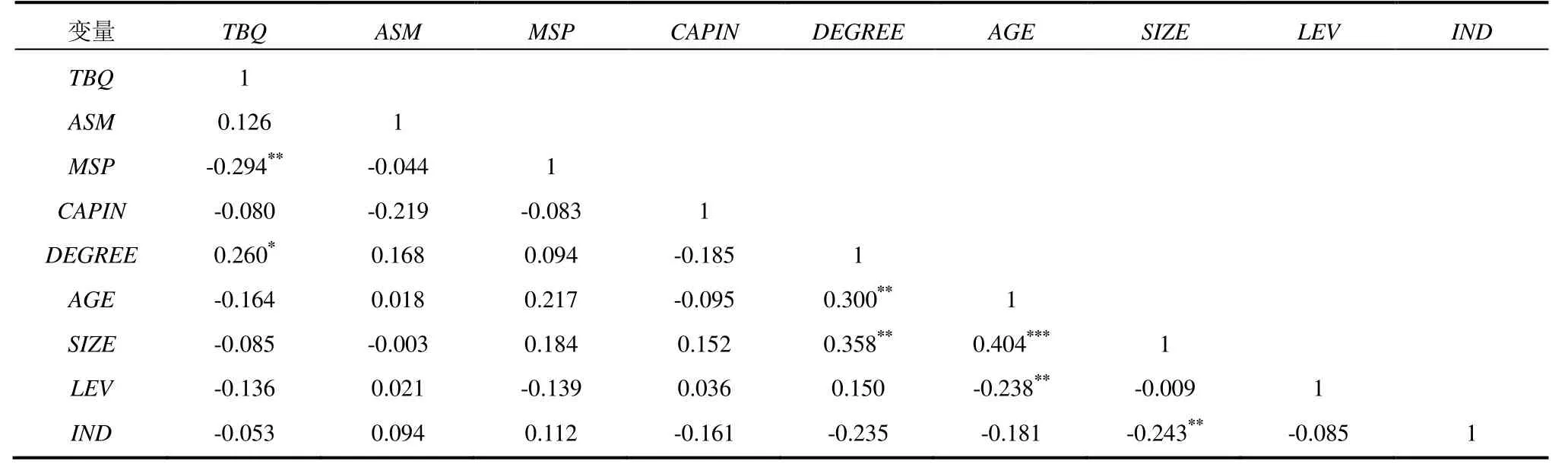

变量的相关系性分析结果如表3,解释变量股东大会召开次数ASM与被解释变量企业价值TBQ正相关,股东大会召开次数越多,电子设备制造业企业价值越高,但并不存在显著性。股东大会出席持股比例MSP与企业价值TBQ在5%水平上显著负相关,这说明在电子设备制造业的上市公司中,股东大会出席持股比例增加对企业价值是不利的影响。大股东持股比例CAPIN同样与企业价值负向相关,说明大股东持有更多的股份一定程度上不利于电子设备制造业企业价值的提升。高管层学历DEGREE在10%显著性水平上与企业价值呈正相关,说明高管层学历越高对企业价值越有利。高管层年龄AGE与企业价值呈负相关,说明相对年轻的高管层更能提升企业价值。

表3 变量的相关性分析Tab.3 correlation analysis of variables

3.3 回归分析

表4反映了模型(6)固定效应与随机效应的回归结果, Prob>chi2 = 0.0000,小于0.01,也就是在99%的水平下拒绝了原假设Hausman检验的随机效应,故下文统计结论以固定效应模型为准。

表4 股东大会特征与托宾Q值的固定效应随机效应回归分析Tab.4 FE and RE of regression analysis of shareholders' meeting characteristics and Tobin Q values

如表5所示,变量的最大方差膨胀因子值为4.71,小于10,均值为2.20,故不存在多重共线性问题。

表5 方差膨胀因子检验Tab.5 variance inflation factor test

6个固定效应模型的分析结果如表6。模型(2)中,股东大会出席持股比例MSP与企业价值显著负相关,所以假设2不成立。模型(4)中,高管层学历DEGREE与企业价值呈显著正相关,假设4通过验证。模型(1)中股东大会召开次数ASM与企业价值的正相关关系并不显著,假设1未通过检验。模型(3)中前十大股东持股比例CAPIN与企业价值的负相关关系并不显著,假设3未通过检验。模型(5)中高管层年龄AGE与企业价值的负相关关系并不显著,假设5未通过检验。

表6 股东大会特征与托宾Q值的回归分析Tab.6 regression analysis of shareholders' meeting characteristics and Tobin Q values

在模型(6)中,股东大会出席持股比例MSP和高管层学历DEGREE仍在5%水平上显著,高管层年龄AGE也在10%的水平上显著回归。且模型(6)拥有最高的拟合优度,高管层年龄存在与企业价值显著负相关的关系,同时,控制变量资产负债率也在5% 水平上与企业价值负方向显著回归,降低企业资产负债率可以提升电子设备制造业企业价值,这与黄佑军[8]的相关研究结论相同。

3.4 稳健性检验

采取替换变量法来验证假设是否依然成立。这里参照徐琳等[9]使用市销率PS(市销率=股价/每股销售额)替代TBQ,重新代入模型(6)进行回归分析。实证结果与前文基本一致,本文的实证结果具有很好的稳健性。

4 结论与建议

4.1 结论

第一,对于电子设备制造业企业而言,参与股东大会的股东所持股份越少,企业价值越高。这说明到会股东寻求股东利益最大化的决策会不利于企业价值的提升。第二,高管层学历与企业价值之间呈显著正相关。这说明高管层的高学历会更容易在股东大会中发挥领导和可靠作用,最终提高企业价值。第三,在电子设备制造业中,高管层年龄与企业价值呈负相关。较为年轻的高管层可能在股东大会中更容易得到参会股东的支持和信赖,对企业价值产生正向影响。

4.2 建议

第一,电子设备制造业企业应该合理控制参与股东大会的持股比例。从股东大会而言,邀请股东参会时把控好股东的参与度,求精不求多,提高决策效率。第二,提升企业高管层的学历。聘用学历更高的高级管理人员,并着力为现任高管提供在职深造的机会。第三,年轻的高管层更能为企业带来活力,这对于电子设备这一新型制造业而言更为契合。