CANSLIM法则在中国股票市场的可行性分析

——以白酒行业为例

2021-09-03郭瑞珩宋南熹

郭瑞珩 宋南熹

(1.上海大学经济学院,上海 201800;2.上海大学管理学院,上海 201800)

一、引言

由于中国经济的快速发展,人民财富的日益增加,投资理财逐渐成为经济社会不可或缺的一部分,而股票正是人们的重要投资产品和工具。近年来白酒行业的不断发展和白酒公司股票整体优异的表现,越来越来的投资者开始关注并投资白酒行业的股票。白酒行业属于我国的传统制造业,更是我国国民经济领域中的重要产业,同时白酒行业上市公司的股票在A股市场中也占有相当大的比重。

美国投资学家威廉·欧奈尔在1880年研究每一个美股牛市周期,在此过程中,欧奈尔发现所有的历史牛股在暴涨之前都呈现出七个特征,CANSLIM中的每个字母都代表这七个特征之一,并由此提出了CANSLIM法则。CANSLIM法则已经被成功地运用在美国资本市场,受到无数美国投资者的追捧,然而并没有学者研究证明,CANSLIM法则可以被成功应用在中国资本市场之中。本文通过CANSLIM法则对A股白酒行业上市公司股价进行研究和实证分析,帮助我们更好地认识目前中国证券市场的发展,为我国上市公司未来的发展规划提供一定的参考。

二、研究的思路与方法

1.研究思路

首先,对目前的实际发展状况以及研究的背景和意义进行详细的说明进而提出相关问题。通过广泛搜集并仔细阅读大量国内外相关文献和书籍,加深对本课题的科学认识和准确的理解,了解到目前研究的优秀成果与最新研究的方向。其次,对A股上市白酒行业公司进行仔细的筛选,选择满足要求的公司样本数据。再次,将CANSLIM法则中的七个要素以指标形式量化,然后通过对数据建立适当的模型进行分析。最后,通过对实证结果的研究和分析得出最终结论和相关建议。

2.研究方法

文献研究法:对众多优秀相关文献和参考书籍的研究与学习是非常有效的研究方法。只有仔细地阅读和深入地学习优秀的文献和参考书籍,才能学习和了解前人已有的研究成果和结论,进一步加深自己对此研究的认识,进一步形成对本课题的科学认识和理解,在继承前人优秀成果的基础上进一步研究和分析。

理论分析法:通过对股票定价和估值相关理论的学习和研究,分析公司经营业绩与上市公司股票价格之间存在的理论关系,进行定性分析,为实证研究和分析提供理论参考和依据。

实证分析法:实证分析法是进行科学研究非常重要且有效的方法。首先对数据进行单位根检验来检验数据的平稳性,然后对未通检验的同阶单整数据进行协整检验来检验数据长期关系,再进行豪斯曼检验。根据这个检验的结果,选择适当的面板数据模型,通过相关检验的数据建立回归模型进而研究分析各钟影响因素。本文之所以采用面板数据而不是其他类型数据,是因为面板数据相比其他常用的数据类型具有显著的优势,面板数据可以在兼顾每一家上市公司各自的特点的同时又可以降低其他数据容易出现的多重共线性问题。

三、文献综述

Beaver(1968)得出结论,通过研究财务报告期内交易量和股价的变化,财务信息为证券市场带来了有用的信息,这提供了股票价格将对财务业绩做出响应的证据。Beaver 等(1972)研究了收益数据的影响,主要来自现金收入或应计收入。研究还发现运营现金流对股票价格的影响相对较小。吴继兴(2013)使用多元线性回归方法研究白酒行业,发现应该首先考虑未分配的每股收益,其次是利息和税前利润,销售毛利率和净销售利润率。江梦琼(2013)在简单估值模型中使用了市盈率估值方法来计算贵州茅台和洋河的理论股价,并计算出两家公司股价被低估的程度,并为投资者提供一些建议。

四、理论分析

1.股票和股票价格

股票作为资产凭证,代表着一定资产的所有权,具有股权凭证和交易票据的双重属性。买卖股权凭证和交易票据的中介场所就是股票交易所,俗称股市。股票在交易所进行买卖时会产生股票的市场价格,也就是我们一般所说的股票价格,也正是本文所要研究的对象。股票的票面价格也被称为股票的面值,是上市公司在其发行的股票上面标注的一定数额。我国A股上市公司的股票面值要求统一为人民币一元钱。

2.CANSLIM法则

CANSLIM是一种成长性股票投资策略。威廉·欧奈尔从1953年开始对500个股市大赢家的投资数据的研究,他认为,选股首先要研究以前领涨个股的共性,学会分辨这只股票在“飞”起来之前其走势有什么特征。其他要素还包括:当时该公司发表的季度报表中每股收益,该股票的交易量,量价配合程度,等等。欧奈尔把这些在美国市场中的黑马股票在股价飞涨起来之前的特点,以及相应的选股规律总结为CANSLIM选股七法,并出版了“How To Make Money In Stocks”一书,发展衍生出著名的CANSLIM选股投资法则。

五、实证分析

1.样本选取和数据来源

本文将选取A股2010年~2019年白酒行业数据完整的上市公司作为样本,并且对某些财务信息表现异常与财务信息并不完整的公司进行剔除,同时对在研究年份期间停牌的公司进行剔除。经过筛选A股白酒行业上市公司中,有12家白酒企业满足以上要求可以作为样本。有6家白酒行业上市公司在2010年到2019年期间上市数据不完整,未能入选。ST皇台(000995)因为其财务状况等原因未入选。

本文所使用的12家白酒上市公司2010年~2019年10年间股票价格及衡量CANSLIM法则的指标等数据全部来自于WIND金融终端。

2.变量的选择

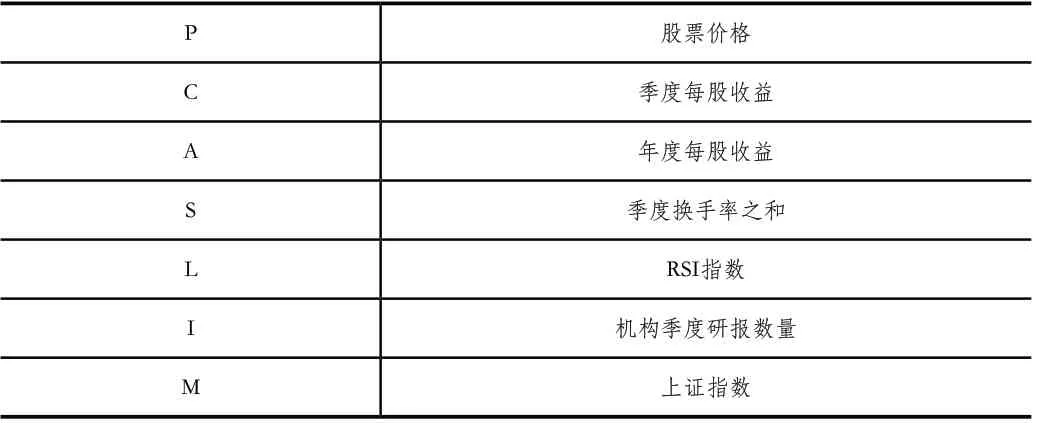

对C的描述部分,欧奈尔写道“你所选择的股票,其当季每股收益应该同比大幅增长”。所以C应该选取每季度的每股收益。

对A的描述中,欧奈尔写道:你还必须研究所关注公司的年度收益增长率,从而进一步确信其近期佳绩并非昙花一现,而是的确实力不俗。所以A我们选用年度的每股收益。

对N的描述中,欧奈尔认为要想股价有惊人的上涨,公司就应该有一些新的变化。这个变化可以是一种畅销的产品或服务,从而使得收益率较以前有所提高,也可以是管理层的变动,能为公司带来新活力、新理念。或是新的产业环境,或是新技术的引入。对于N的分析,我们发现N是一个极为模糊的概念,新的产品、新的领导层、新的产业环境等,似乎只要是新的都符合欧奈尔的理解,况且不同的新的情况,都会对公司造成不一样的效果,在此我们没有办法进行衡量。况且白酒的酿造与酒窖相关,在不同的地方酿造,酒会有不同的味道,对销量以及业绩完全是未知数,所以在此我们判断N对于白酒行业的影响不得而知,即无法判断。

对S的描述上,欧奈尔认为关键点在大量需求,假设某一公司发行了50亿股,供给量如此之大使其价格基本无法变动,但是5000万股的股票,适当的购买就能带动价格上扬。这说明在考虑大量需求(购买的资金量)的同时,还有要考虑公司的市值。所以笔者认为选择区间换手率来表达S比较合适。

在对L的选择上,欧奈尔所说的孰优孰劣并不是我们通过基本面去判断谁是白酒行业的“龙头”或是“拖油瓶”,而是通过RSI指数(相对强弱指数)来判断谁是市场上认可的“龙头”。举例说明:贵州茅台是财务指标上公认的“龙头”,但是其区间涨幅并不一定优于财务不如它的股票。所以对L的衡量选用RSI指数(相对强弱指数)。

对I的分析中,欧奈尔认为应该买进机构认同度在上升的股票,所以,对I的选取,选用WIND金融终端中,各个公司的研报数量来代表机构认同度的上升十分合适。

对M的讲解中,欧奈尔鼓励大家应该每日研究主要的大盘指数,所以,选用上证指数来代表市场走势M非常合适。

表1 符号系统

3.描述性统计

经过观察,能够发现股票价格P数值跨度较大,从最小值4.57到最大值1183.00。C和A的平均值都大于中位数,这说明白酒行业之中存在每股收益出类拔萃的个股。S最大值和最小值差异很大说明了白酒行业同时存在着极为火爆和极为惨淡的交易时间。L十分小的标准差说明RSI指数是一个相对平稳的指数。

4.单位根检验

经过单位根检验后,C、S、L平稳,P、A、I、M则没有通过检验并不平稳。但是在对原来的数据进行一阶差分之后,再次进行相关检验的结果是平稳的,即P、A、I、M等序列是同阶单整。

5.协整检验

对没有通过单位根检验但是同阶单整的数据等进行协整检验,采用Kao方法进行检验,Prob=0.0006,拒绝原假设,因此P、A、I、M通过了协整检验。这说明相关变量之间存在着协整关系。同时P、A、I、M等数据之间具有长期稳定的均衡关系,所建立的方程回归残差是平稳的。因此,在此时可以使用原有的数据来建立数据模型。并且此时用原始数据建立的数据模型和回归结果是比较精确的。C、S、L等数据通过了单位根检验本身是平稳的,在加入原方程后不影响方程的整体平稳性。因此可以将P、A、I、M等数据直接加入方程。所以直接用原数据建立模型。

6.模型的选择与回归

在建立模型对相关数据进行实证分析之前,需要选择正确的数据模型来保证回归结果的准确性,否则所取得结果将与事实相差甚远。面板数据分析使用固定效应模型还是随机效应模型需要进行相关的检验来判断。本文通过Hausman检验的结果决定最终使用哪一种面板数据模型比较合适。使用Eviews软件进行检验,结果Prob为0.0000小于0.05,则应当拒绝原假设。所以根据检验结果最终选择建立固定效应模型。

根据以上检验结果,建立以下方程:

其中,αi代表着公同截距项,下标t代表着各年份,下标i代表着上市公司,βj代表着待估系数,μi,t代表着随机误差。

数据分析结果如表2所示。

表2 面板数据回归结果

根据实证结果,R2为0.9356,修正后的R2为0.9332,F-statistic为392.3131,Prob(F-statistic)为0.0000,说明模型拟合度较高,模型在整体上通过了显著性检验,证明本文所选的面板数据模型是适用的。

我们看到C、A、L、I四项和股票价格P在5%的显著水平下,明显呈正相关关系。S、M也和股票价格呈现出正相关的关系,但是显著程度并不明显。也就是说在CANSLIM法则中,刨除掉我们认为和股票价格为不确定性关系的N(新产品、新的领导层等),每季度的每股收益C,年度每股收益A,以RSI指数代表市场领军股或是“拖油瓶”的L和代表市场机构认同度的I,都显著和股价呈正相关。这说明CANSLIM法则在中国白酒行业,是有可行性的。但是我们区间换手率代表的S和大盘走势M没有显著的关系,也说明了美国市场和中国资本市场存在着差异性,CANSLIM法则只能部分适用于中国市场。

六、结语

通过上文的实证分析,不难发现,并不是所有的指标都可以吻合在中国白酒行业股票市场的投资,CANSLIM法则部分适用于中国白酒行业股票市场。首先,在前文中我们已经阐述过N的不确定性,而区间换手率来表示的S不显著,我们认为和白酒行业本身有关,由于中国机构投资者在高市值白酒股上具有抱团效应,所以比较低的换手率依然有可能将市值高的股票拉动。对于上证指数M不显著,我们认为其原因可能是白酒行业在中国资本市场上被公认为防御性板块,在大盘指数不是暴跌而是稳固下跌的情况下,白酒行业走势很有可能坚挺。

通过上文的分析,我们认为CANSLIM法则可以部分适用于中国白酒行业股票市场,对白酒行业股票投资有一定的引导作用。首先根据C和A我们认为在选择白酒行业股票投资时,要同时看中公司年度和季度的每股收益增长情况,季度每股收益增长可以反映股票的爆发性,业绩在短时间内大幅上升。而年度每股收益可以反应公司的稳定性,减少暴雷的可能性。同时我们应该关注RSI指数,在RSI指数有所起色时买入白酒行业股票,往往会有意想不到的结果。还应当时时刻刻关注机构撰写的研报,在研报数量有大幅增加的征兆之时,买入股票。

当然,股票市场中不存在绝对,通过CANSLIM法则选股,只是为了提高胜率而并非一定可以赚钱。所以,对于中国白酒行业股票,应该尽量选择季度每股收益增长高的,年度每股收益增长高的,RSI指数呈增加态势的,研报数量有增加态势的。选择满足这四点的股票,股票胜率必然会有所提高。