攀西地区居民理财行为的影响因素分析

2021-09-03卢文刚陶茂林廖秋谕

卢文刚 孙 伟 陶茂林 李 港 廖秋谕

随着经济发展和社会进步,居民日益重视理财活动。本文项目组选取了攀西地区(由四川省攀枝花市和凉山州组成)作为研究样本,系统研究了居民理财行为的各项影响因素,提出了较有针对性的建议,以促进攀西地区居民理财行为的完善。

一、影响攀西地区居民理财的因素分析

项目组总计发出问卷1 500份,收回问卷1 200份,获得有效问卷1 105份。通过调研,发现影响攀西地区居民理财的因素如下。

(一)个人特征因素分析

1.理财者学历分析。根据调研数据得知,从受教育水平来看,高中学历及以下的理财者有507人,占比45.85%,他们选择的理财品种主要类型是储蓄、保险、银行理财产品。大学学历及以上的理财者有598人,占比54.15%,这类理财者理财意愿强烈,风险承担能力强,选择范围广,所选产品主要有储蓄、股票、基金、保险、银行理财等。根据调研进一步访谈可知,低学历的理财者更认可银行理财服务,所以他们选择理财产品更倾向于储蓄。由于缺乏相关理财知识,对很多理财产品不太了解,对市场上错综复杂的理财产品信息,他们往往缺乏识别能力,仍然认为把钱存在银行是最稳健的,理财意识淡薄。学历高的理财者知识面广,对理财产品了解得多,对理财信息处理能力也较强。

2.理财者年龄分析。根据问卷调查数据分析可知,从年龄看,对大部分理财者来说,储蓄是最主要的理财产品。18岁以下的理财者基本是一些辍学打工的人,理财意识淡薄。18-30岁的理财者刚从学校毕业,初入社会,工资不高,生活花费相对较高,更倾向于高风险高收益的理财产品。30-55岁年龄段是家庭成熟期,理财者在事业高峰期财富有很大积累,理财观念比较开放,选择理财产品类型广泛,其风险承受能力强,选择的主要是储蓄、股票、基金、保险、银行理财等产品。55岁以上年龄段的人选择理财产品主要类型是储蓄+银行理财产品。在不同的生命周期阶段,攀西地区理财者对待风险和收益的态度也不同,随着生命周期的推移而发生变化。

(二)理财者认知因素分析

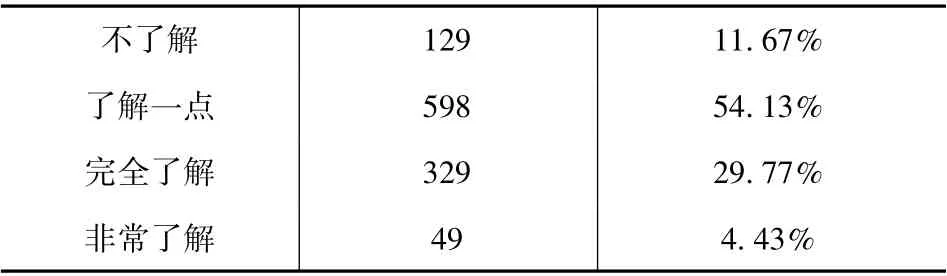

1.理财者理财知识分析。据调研发现,对理财知识不了解的有129人,占比11.67%;了解一点的有598人,占比54.13%;完全了解的有329人,占比29.77%;非常了解的有49人,占比4.43%。对投资理财不怎么了解的人占比达到了65.80%(详见表1),说明攀西地区理财者理财知识普遍偏低。正是因为理财知识的欠缺,导致理财者仍然选择以传统的理财方式进行投资理财,没有长期的投资理财规划,不能正确处理风险规避问题,盲目跟风,盲目从众。

表1 理财者对理财的认识情况

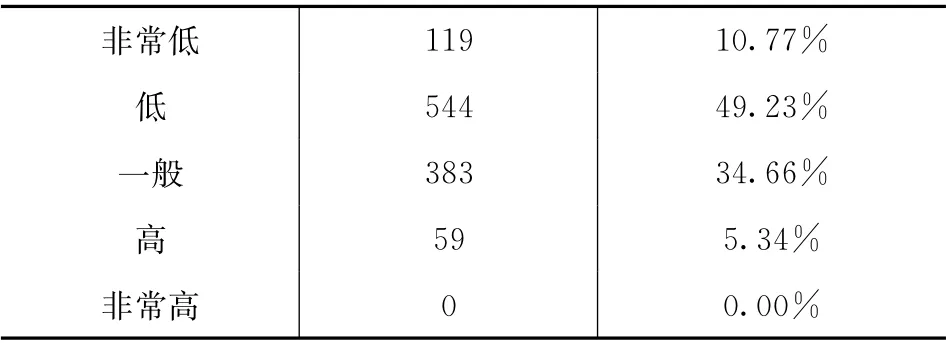

2.理财者风险承受能力分析。根据表2可知,攀西地区居民的风险承受能力偏低,风险承受能力非常低的有119人,风险承受能力低的有544人,这个层次人数占比非常大。攀西地区地处我国西南偏远地带,经济发展程度不高,理财观念不强,所以风险承受能力也相对较低。风险承受能力一般的有383人,这个层次的理财者,理财欲望强烈,产品选择广泛,偏于高风险,他们具备一定的理财知识,理财时间长。风险承受能力高的有59人,他们理财欲望强烈,甚至可能是理财专家。总体上看,攀西地区居民理财的风险承受能力普遍偏低,理财欲望不强烈,理财知识欠缺。

表2 不同风险程度理财者的理财产品选择情况表

(三)理财产品特征因素分析

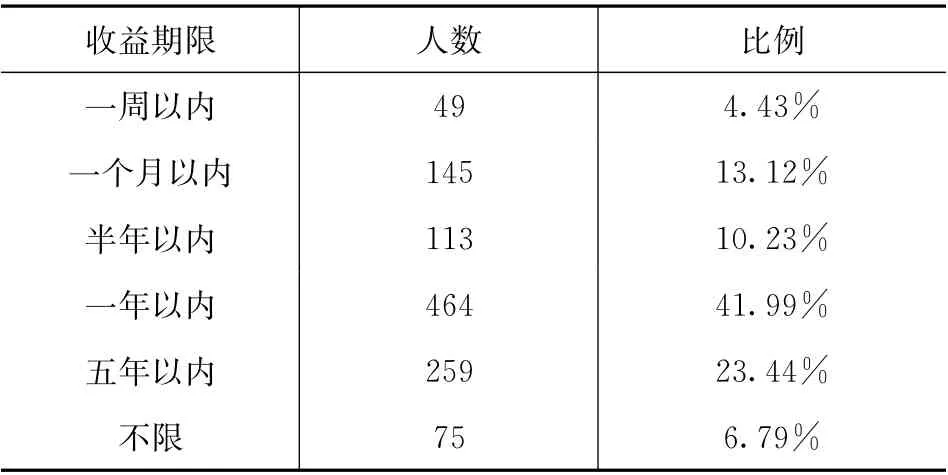

1.理财者期望收益期限分析。从理财者对理财产品的预期收益期限来看,4.43%的理财者选择期限在一周以内,这样期限虽短但收益率也低。13.12%的理财者选择的收益期限是一个月以内。对理财产品收益期限在半年以内的,有10.23%,这类理财者理财产品收益率中等,但是风险程度低,往往选择时考虑股票和基金,能够快速回款并产生收益。41.99%的理财者期望收益期限在一年以内,这类理财者具有一定的风险承担能力,主要选择股票、基金、银行理财产品。23.44%的理财者期望收益期限是在5年之内,这类理财者偏向储蓄和保险。6.79%的理财者不在意理财产品收益期限长短,这类理财者选择理财产品时,考虑证券和储蓄等理财产品能长期持有产生稳定收益(详见表3)。攀西地区理财者对理财产品收益期限重视程度不同,选择收益期限偏好也不一样。

表3 理财者选择理财产品收益期限

2.投资门槛分析。现在银行发布的理财产品5万元的起售门槛,限制了理财者对理财产品的选择。债券、信托、私募基金等产品都存在少则5万元,多则100万元的门槛限制,直接影响了大众对多种投资产品选择进行资产配置的参与度。因此,现阶段理财市场推出的金融产品供给和理财者的投资需求存在不匹配现象。但是受2020年新冠肺炎疫情影响,很多理财产品的门槛都由5万元降到了1万元,以迎合理财者的理财需求。

(四)政府因素分析

国家政策对理财的影响是非常重要的。不管是经济政策、农业政策,还是工业政策,只要是有利于保障人们经济收入和维护市场经济的惠民政策,都能促使居民去投资理财。但疫情影响下,国家政策对居民投资理财影响力度尚显不足。笔者在调研中发现,有71.43%的理财者认为国家政策没有切实解决疫情带给理财者的问题。从而也可以看出,攀西地区政府没有主动起到合理引导居民理财的作用。

(五)金融机构因素分析

对金融机构来说,如果机构本身信誉良好、理财者的认可度自然就高,其发行的理财产品也很容易受到理财者的青睐。根据问卷分析得知,有876位理财者受到了金融机构的影响,在这876位中,有65.43%的理财者认为金融机构影响比较小。由此,我们可以得出有79.02%的理财者,在理财过程中受到了金融机构影响,但是影响度比较小。说明金融机构宣传力度不够,或者理财产品未受到理财者青睐。

二、居民理财对策建议

(一)关于对理财者个人的建议

1.树立科学的理财意识。在调查中可知,60.02%的居民受传统理财观念影响,不了解理财知识,而将大部分资产以银行储蓄方式进行理财。攀西地区居民应尝试转变传统储蓄思维,银行储蓄只是暂时的保管财富,不能让自身资产保值增值;要主动去金融机构了解各类理财产品,选择不同投资组合进行理财。

2.注重理财专业知识学习。根据上文内容可知,低学历的居民因理财知识匮乏,对理财产品不了解,理财需求不足,导致理财欲望不强烈。攀西地区居民应该加强自身理财知识学习,理财是一门基本的生活技能,如何规避通胀带来的风险,需要具备理财能力。理财者平时要关注相关资讯,对整体经济走势有所了解把握。理财从培养兴趣开始,从实用角度出发,从一些实用的理财书籍中掌握专业化理财知识,增强自己对金融市场形势的分析能力,提高分散风险的理财意识,加强对投资理财的驾驭能力,从而达到客观、科学、理性投资。

3.做好长远投资规划。学会投资理财主要体现在居民一生中在不同的生命周期阶段根据不同的消费需求,进行科学化、系统化的家庭理财规划,从而实现人生不同生命周期的目标。如人到中年不仅要考虑子女教育及购房问题,还要兼顾老人的医疗养老费用。可以根据家庭的经济来源,购买子女教育基金以及投资医疗保险,防止疾病带来的意外风险。

(二)政府应当积极发挥引导作用

政府应积极服务于居民理财。首先,出台一些有利于居民投资理财的政策,进一步完善融资信用担保。其次,政府应当积极组织举办有关理财的专业讲座,加强对理财相关知识的宣传。政府部门应当多鼓励居民不断学习,提高专业技能和自身素质,从而有效引导居民投资理财。

(三)金融机构应积极创新理财服务内容

1.创新和开发多元化的理财产品。在调研中发现,有62.44%的理财者认为攀西地区可供选择的理财产品少。各金融机构为迎合居民理财需求旺势,加快发展自身理财业务,推出了风险较低、收益稳定的理财产品。但受开发技术和时间等限制,现有理财产品仍存在很多问题,市场上理财产品“同质化”现象严重。各金融机构要对现有理财产品进行改良,开发多样化的理财产品,要依托自身理财优势,针对理财者不同生命周期阶段以及自身收入水平和风险承受能力等,开发不同的理财产品,并在产品介绍中说明适合哪一类群体需要,降低理财者选择成本,方便理财者对理财产品的合理选择,满足其个性化需求。

2.提升专业理财人员的专业素质。攀西地区各金融机构缺乏专业理财人才。在为居民提供理财服务过程中,银行、保险等金融机构中理财人员为推广理财产品起到了不可替代的作用,其专业能力的高低将直接影响金融机构的收益。优秀的具备专业素质的理财人员,会提高金融机构品牌信誉。应选拔责任心强、素质高、业务熟练、可塑性好的人员充实到理财队伍中,通过对他们进行严格的全方位系统培训,包括银行、保险、证券等专业性方面训练,建立一支全面掌握各种投资理财知识,懂得营销技巧,能够摸透客户理财心理的高素质的专业理财队伍。