半导体产业上市公司研发投入与企业成长能力关系的实证研究

2021-09-03曾月阳单一迪

曾月阳 单一迪

一、引言

半导体产业是战略性新兴产业,近年来成长迅速,存量企业不断提高研发投入以获取核心技术。由于半导体产业存在“摩尔定律”,技术更新速度快,所以企业能否保持核心技术的持续领先是决定企业竞争力的关键,而要保持技术领先,就要长期稳定进行研发投入。所以半导体产业发展与产业内研发投入息息相关,深刻揭示半导体企业研发投入与企业成长能力间的关系具有重大意义。一方面可以验证过往半导体产业内部研发投入的效率;另一方面也可从研究结果中发现问题并寻找解决问题的方法。

参考近期文献,我们发现对研发投入与企业成长能力关系的研究聚焦于两方面:一是基于整体板块或大市场数据研究研发投入与企业成长能力的关系。刘光彦和姜双双(2020)基于创业板市场面板数据进行研究,发现企业研发投入对企业成长性有正向影响并有滞后性及企业营运能力可较大程度影响研发投入提升企业成长性的效果。龙子午和王祖昕(2020)基于创业板市场面板数据进行研究,发现适度的股权集中度有助于提升财务绩效;股权集中度与研发投入呈显著负相关关系;研发投入对股权集中度和企业财务绩效的关系起部分中介作用。二是基于行业或小市场数据研究研发投入与企业成长能力的关系。杜勇、鄢波和陈建英(2014)基于43家高新技术产业面板数据进行研究,发现高新技术企业研发投入与盈利能力存在明显正相关关系,但是研发投入与企业成长性关系不显著。王霞(2019)基于激光产业上市公司面板数据进行研究,发现研发投入对激光企业成长有积极作用及研发投入强度对企业成长性的影响与企业性质无显著关系。丁宁文、陆新文和王苗苗(2020)基于高技术制造业上市公司面板数据进行研究,发现高管持股比例的增加对财务绩效有积极影响并利于研发投入增加,进而对企业财务绩效有正向影响。

通过文献梳理,过往对研发投入和企业成长关系的研究并不少,不过缺乏对半导体产业的研究,同时忽略企业规模有可能对研发投入和企业成长关系的影响。本文以我国A股64家半导体产业上市公司面板数据(2016-2019年)为研究样本,从企业研发投入与企业成长能力关系视角开展研究,并在此基础上剖析企业规模对上述二者关系的调节作用。

二、理论分析与研究假设

(一)理论分析

在现代经济体系中,衡量企业技术创新能力的关键指标是研发投入。过往研究大都证实,研发投入对企业成长的促进存在滞后性,现有技术成果基本是过往研发投入的结果。所以要去判断企业真正的内生成长动力,就要观察其研发投入,并采用计量分析去验证存在的关系。同时,在企业实际运行中,企业规模往往会很大程度上制约研发投入水平及成长速度。

(二)研究假设

基于理论分析,本文提出以下三个假设:

假设1:半导体企业研发投入对企业营业收入具有正向影响。

假设2:半导体企业研发投入的正向影响具有滞后性。

假设3:半导体企业规模在研发支出与企业营业收入关系中具有调节作用。

三、研究设计

(一)样本说明

本文选取2016-2019年我国A股64家半导体上市公司面板数据作为研究样本,为保证数据可靠,将风险警示公司及数据缺失公司剔除,得到256个有效样本。本文数据主要源自东方财富choice数据库,计量软件采用stata15.0。

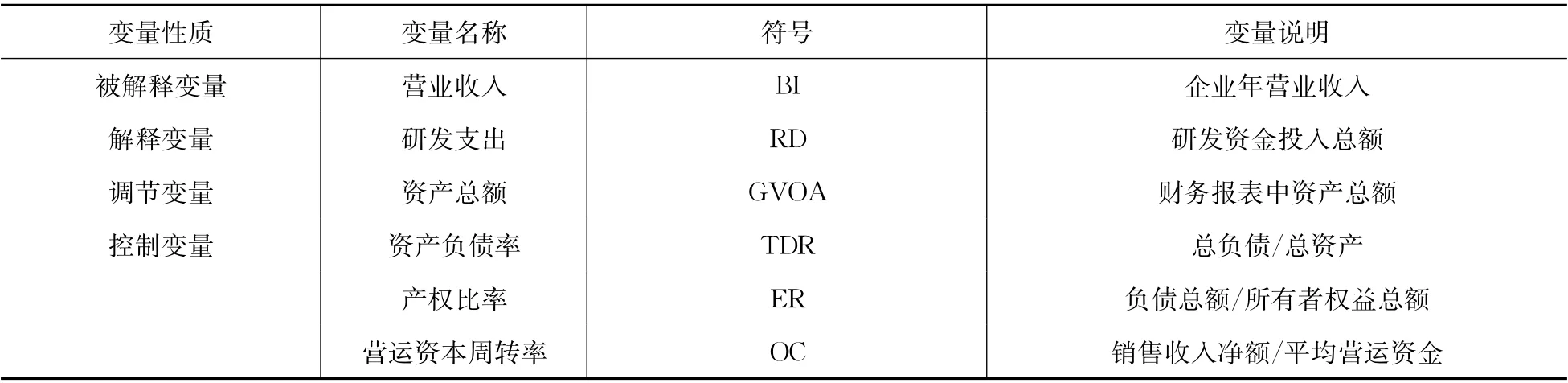

(二)变量定义与衡量方法(见表1)

表1 变量定义与衡量方法

1.被解释变量:企业成长能力。衡量企业发展速度,最典型的是营业收入,通过观察历年营收状况可以去判断企业的成长能力。故采用营业收入代表企业成长能力。

2.解释变量:研发投入。衡量企业对技术水平的掌握及重视程度,最典型的是研发支出和研发人员,不过企业会计准则不强制披露研发人员数据,故采用研发支出代表研发投入。

3.调节变量:企业规模。对企业成长能力和研发投入都有影响,衡量企业规模最直观的指标是资产总额,资产总额越大说明企业所掌控的资源越多。故采用资产总额代表企业规模并作为调节变量。

4.控制变量:资产负债率、产权比率和营运资本周转率。过往研究较认可资产负债率、产权比率和营运资本周转率与企业成长能力的关联性,故采用这三个指标作为控制变量。

(三)模型设定

本文构建以下三种计量模型:β为变量系数,u为随机扰动项,t为时间点,i为半导体企业第i个观测单位,j为滞后阶数,本例中j=1,2。模型(1)为研发支出对企业营业收入的回归模型,旨在证明假设1;模型(2)为研发支出对企业营业收入的滞后回归模型,旨在证明假设2;模型(3)是在上面模型的基础上引入资产总额及资产总额和研发支出的乘积项,旨在验证假设3。

四、实证分析

(一)变量描述性分析及皮尔逊相关性分析

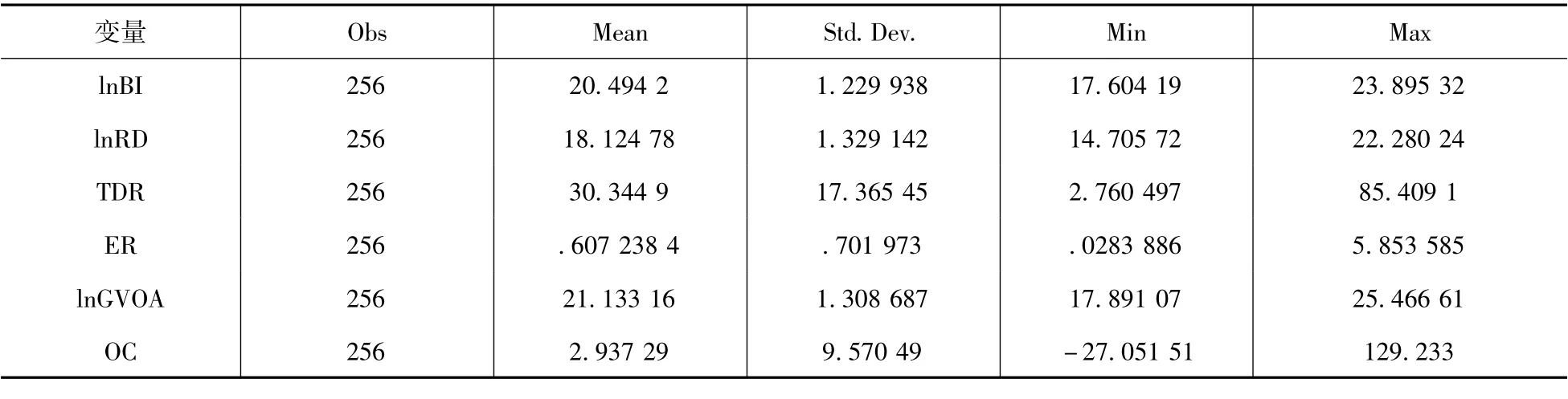

表2变量描述性分析显示,半导体企业营业收入对数值均值为20.4942,最小值为17.604,最大值为23.895,说明半导体企业营收总体较高。研发支出对数值均值为18.125,最小值为14.706,最大值为22.280,说明不同企业研发支出有差别,分布较分散。资产负债率均值为30.345,最小值是为2.760,最大值为85.409,说明半导体企业的债务水平不尽相同,但整体负债良好。产权比率均值为0.607,最小值为0.028,最大值为5.854,说明行业资金结构整体合理。资产总额对数值均值为21.133,最小值为17.891,最大值为25.467,说明行业资产总额相对平均。营运资本周转率均值为2.937,最小值为-27.052,最大值为129.233,说明行业整体营运能力较好。

表2 变量描述性分析

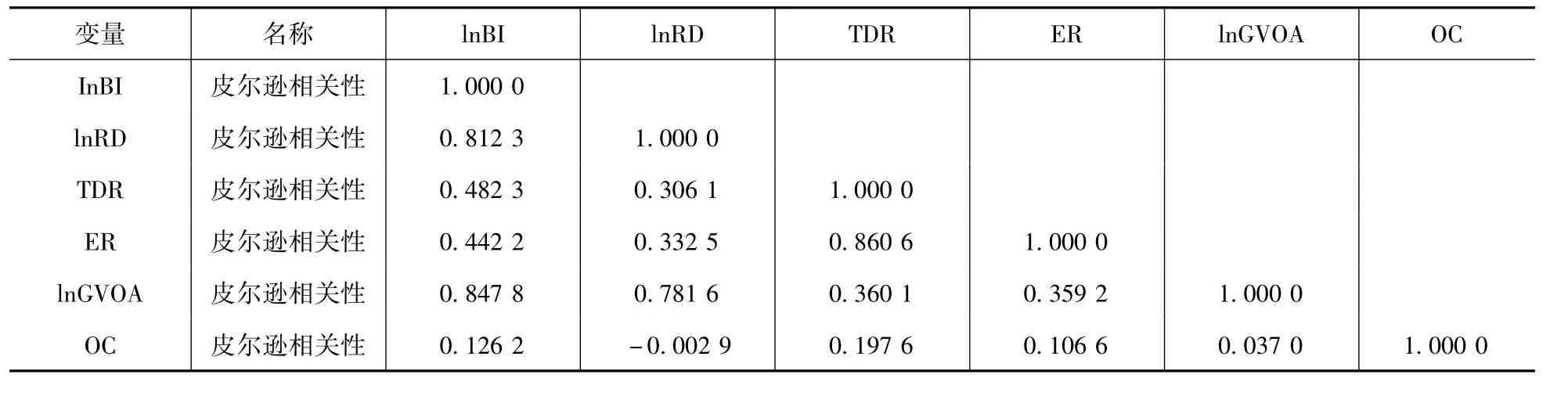

表3皮尔逊相关性分析显示,半导体行业企业营业收入和行业研发支出存在高度正相关,这一点验证假设1,且企业资产总额与企业营收和研发支出具有较强的正相关关系,因此调节作用存在。

表3 皮尔逊相关性分析

(二)回归结果分析

1.模型选择:上述数据为短面板数据,因此选择固定效应模型或随机效应模型。通过豪斯曼检验判断,P值小于显著性水平0.05,拒绝原假设,即选择固定效应模型。

2.结果分析:

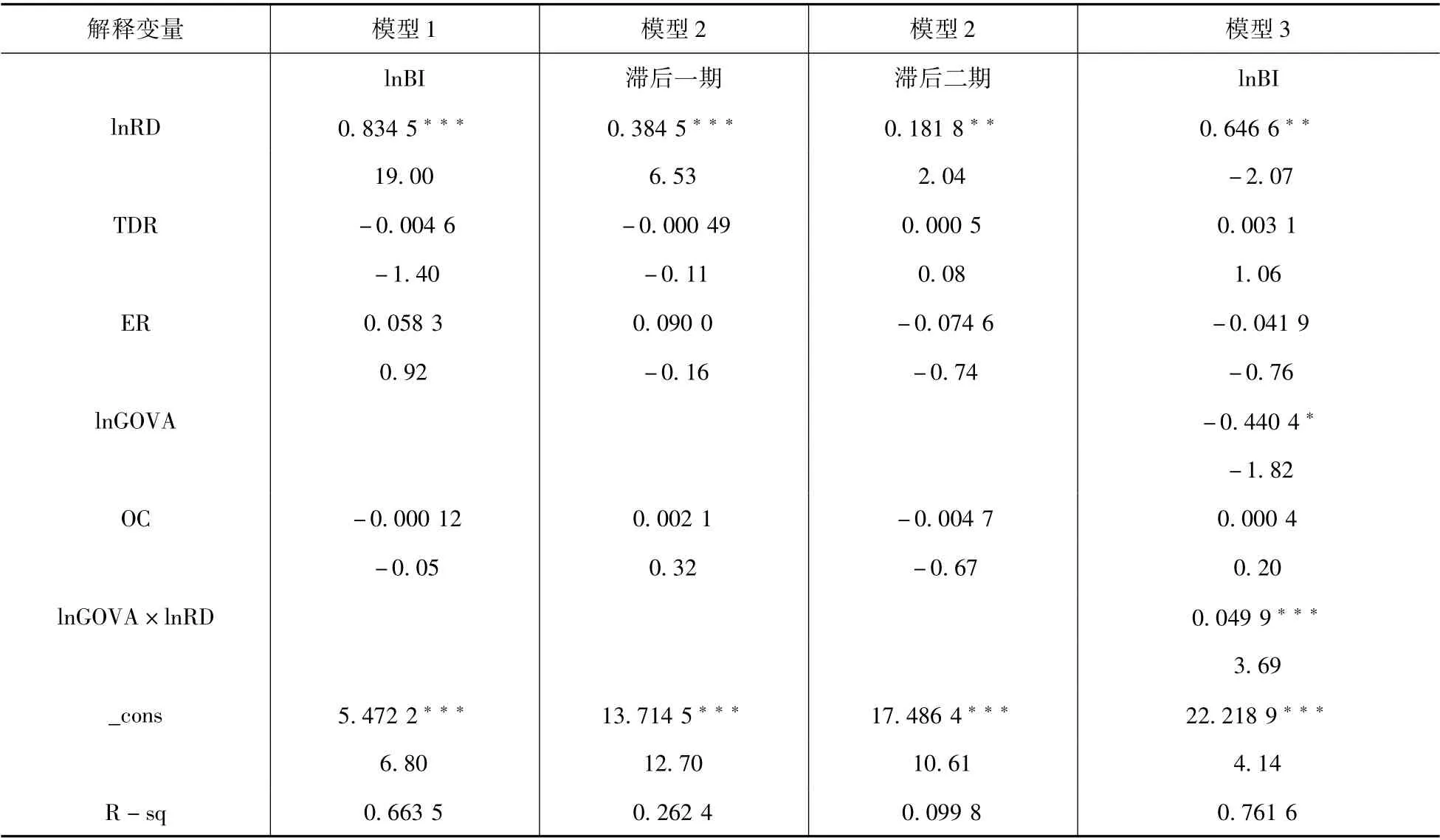

(1)表4回归结果分析显示,被解释变量lnBI与解释变量lnRD的回归系数为正,验证假设1。研发支出每增加1%,对应营业收入就增加0.8345%。观察模型滞后一期和滞后二期结果,营业收入和研发支出在滞后一期和滞后二期中仍呈正向变动关系。虽然显著性水平相对模型1较低,但毕竟是经过滞后二期得出的结果。这表明持续的研发支出有利于半导体行业营业收入的增加。假设1和假设2得到验证。

表4 回归结果分析

(2)分析模型3回归结果,半导体行业的资产总额和研发支出的交互项,即lnGOVA×lnRD的系数为0.0499,且t检验显著性水平小于0.01。这表明半导体行业的公司资产总额在研发支出和营业收入中具有显著的调节作用,即公司的资产总额越大,研发支出对营业收入的正向作用就越大。假设3得到验证。

(3)模型的3个控制变量显著性水平较差,可能是样本公司规模大小不一,即半导体行业的资产负债率、营业资本周转率和产权比率对研发支出和营业收入的关系影响不大。

(4)对解释变量lnRD进行滞后一期处理,解决模型的内生问题。为保证结论稳定性,对模型进行稳健性检验,即对原模型解释变量进行替换。检验结果和上述基本一致,模型具有稳健性。

五、研究结论及对策建议

(一)研究结论

本文通过对2016-2019年我国A股64家半导体产业上市公司面板数据进行实证研究,探讨半导体产业上市公司研发投入与企业成长能力的关系,得出以下结论:第一,半导体企业的研发投入对企业的成长能力具有正向影响且该正向作用具有滞后性。第二,半导体企业规模在研发投入与企业成长能力方面具有调节作用,即规模越大,研发投入对企业成长能力正向作用越明显。

(二)对策建议

1.半导体企业:持续不断加大研发投入力度;考虑到研发投入的影响有滞后性,在投入资金时要注意管控现金流;对于较大规模企业而言,研发投入的正向作用更加明显,诸如中芯国际这样大规模企业,更应加大研发投入,以获得更快高质量成长。

2.政府:半导体产业属于战略性新兴产业,政府部门应该积极为半导体企业在人才引进和科研投入上提供帮助,加大财政和金融支持力度,引导半导体产业增加研发投入。