金融结构与经济增长实证分析

——以青海省为例

2021-09-01郭天龙

■ 郭天龙

(青海银行股份有限公司 青海西宁 810000)

一、引言

在经济发展过程中,经济运行与金融活动是密不可分的,经济的繁荣发展必然推动金融的发展,金融的发展同样促进经济的发展。在金融发展促进经济发展的进程中,金融市场规模的扩大与金融结构的优化都对经济发展作出了贡献,但是金融结构的调整优化更是一种内在的推动力量。本文基于金融结构优化的帕加诺模型,运用青海省2000-2018年的部分经济发展指标数据和金融指标数据,采用普通最小二乘法对各变量之间的关系进行分析。结果表明,青海省金融结构与经济增长之间存在显著关系。

二、文献综述

(一)金融结构与经济增长的理论研究文献

金融的本质是资本配置,配置的主体、结果和功能按不同的标志划分形成不同的金融结构,而金融结构的优化影响资本配置效率,进而影响经济增长。Goldsmith(1969)最早提出了金融结构对经济增长影响的理论,该理论提出了金融结构的概念,定义了金融结构和金融发展的相关指标,并强调金融工具的相关比率,得出金融结构是动态变化的,并指出金融结构与经济发展紧密联系且方向一致。

持“金融结构观”的学者主要研究“直接融资的金融结构还是间接融资的金融结构更能促进经济增长”的问题。持这两种不同观点的研究者,分别从金融中介、金融服务、金融市场等方面证明自己的观点,由此产生的学术争议最终又衍生出“金融功能观”与“金融法律观”。“金融功能观”的观点认为,在金融市场发展中,金融体系所提供的功能远优于金融结构的构成,其他因素就变得不那么重要(Merton and Bodie,1993;Merton,1995)。“金融法律观”的研究学者认可“金融功能观”的观点,但前提是法律体系的高效运行才能保证前者功能的发挥。后来的学者通过大量的分析研究,证明了“金融功能观”和“ 金融法律观” 的观点(La porta,1998;Demirguc-Kunt,2002;Beck and Levine,2002)。

肖(Shaw)和麦金龙(Mckinnon)(1973)提出了金融抑制论和金融深化论。肖认为,发展中国家政府的过度干预造成了金融体制不完善与金融市场不发达,要想发展应实行利率自由化和资金配置市场化。麦金龙认为,金融市场发展受到抑制,主要是因为发展中国家金融结构的扭曲,要想发展应实行金融深化。

王兆星(1990)分别从微观层面、中观层面和宏观层面研究分析了金融结构与经济结构的关系。王广谦(2002)提出金融结构的范围界定,并认为在经济发展过程中是由多种因素影响金融结构的,且影响因素处在动态变化中。林毅夫等人(2009)基于制度安排视角,将金融结构定义为金融体系内不同的金融制度构成的比例和相对安排。

(二)金融结构与经济增长的实证研究文献

Patrick(1966)研究分析了金融发展和经济增长之间的因果关系,并指出了“需求尾随型”和“供给引导型”的发展路径。Goldsmith(1969)研究分析认为金融与经济发展相互影响,经济发展带动金融发展。Levine 和King(1993)对Goldsmith(1969)的研究进行了延续与扩展,增加了金融发展的指标及其它可能影响经济增长的因素,作出了相应的预测。在金融结构影响经济增长的机制上,很多学者指出金融市场的发展更有利于改善企业的外部融资环境与投资弹性,从而使企业融资变得不那么困难,最终加快了企业推动经济增长(Rajan and Zingales,1998;Demirguc -Kunt and Maksimovic,1998;Cetorelli,2002)。

易纲(1996)从货币层次划分的视角,解释了我国的金融资产结构,分析了我国广义货币与GNP比值快速上升的原因。殷剑锋(2004)从信息不对称的角度分析了不同金融结构对经济增长影响不同。林毅夫等(2009)从不同的经济发展阶段所具有的要素禀赋差异,得出金融体系结构和最优产业结构的互相协调,才能促进经济发展。

(三)文献评述

综上所述,对金融结构与经济增长的理论研究和实证研究比较多,但针对西部欠发达地区金融结构与经济增长的实证分析非常少。本文以青海省数据为基础,构建金融结构与经济增长的相关模型,试图解释金融系统效率、金融相关率、证券市场深化率及保险市场深化率对青海省经济增长的影响程度。

三、模型构建与指标说明

(一)模型构建

本文以帕加诺Pagano(1993)模型为基础。该模型的前提假设包括:一是要素转化存在损耗,即转化率小于百分之百;二是资本规模报酬不变;三是人口规模是静态不变的。具体模型如下:

g=Aθs-δ (1)

其中,g代表经济增长率,A代表资本边际生产率,θ代表储蓄投资转化率,s代表储蓄率,δ代表资本折旧率。该模型说明A、θ、s是经济增长的主要控制因素,能够影响这三个变量的任何因素都会影响经济的增长。

本文以该模型为基础模型,构建如下方程:

其中RGDP为人均国民生产总值,FIE为金融系统效率,FIR为金融相关率,SDR为证券深化率,IDR为保险深化率,t代表在t时刻的各类经济发展指标。

(二)指标说明

1.人均国民生产总值,本文采用GDP的环比增长速度表示经济增长,它表示社会经济发展相比前一时期的增长速度。

2.金融系统效率:用金融机构的贷款余额和存款余额的比值表示。比值越大,说明金融机构资金的投放和运用效率越高。

3.金融相关率:用金融机构存贷款余额之和与GDP的比值表示。

4.证券深化率:直接融资对经济的发展起着至关重要的作用,由于青海的期货、基金业务起步较晚,数据难以获得,本文仅以股票市价总值与GDP的比值表示直接融资发展状况。

5.保险深化率:近年来青海省保险市场迅速发展,保费收入较之前有较大提升,本文用保费收入与GDP的比值衡量保险市场的发展情况。

(三)数据来源

本文选取2000-2018年青海省相关数据,数据主要来源于《青海统计年鉴》、《中国金融年鉴》、青海统计局、青海银保监局、青海证监局等。

四、实证检验分析

本文运用Eviews7.0版本对模型进行最小二乘法回归,并得出相应结论。

(一)平稳性检验

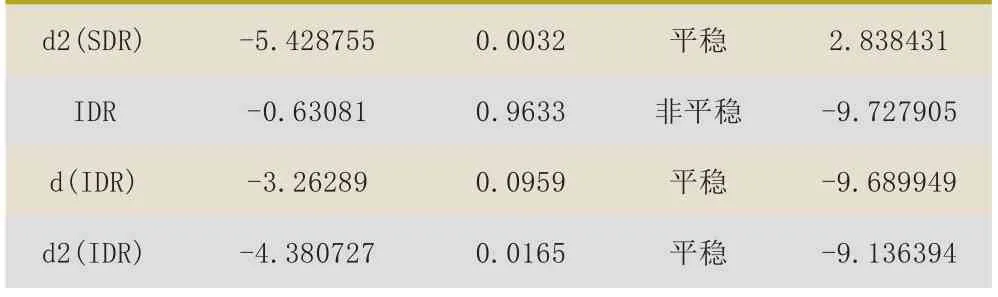

在对模型进行最小二乘法回归前首先要对各变量进行平稳性检验,目的是判断时间序列是否平稳,以防出现伪回归情况。一般采用ADF检验。零假设为:H0,p=1;备择假设为:H1,p<1。若ADF检验值大于临界值,可接受H0,说明含有单位根,时间序列非平稳;若ADF检验值小于临界值,接受H1,说明时间序列平稳。若每个变量是单整而且单整阶数相同,则需要对各个变量进行协整检验,目的是确定变量之间是否存在长期稳定的关系。ADF单位根检验结果如表1所示。

表1 ADF单位根检验结果

续表1 ADF单位根检验结果

(二)协整检验及分析

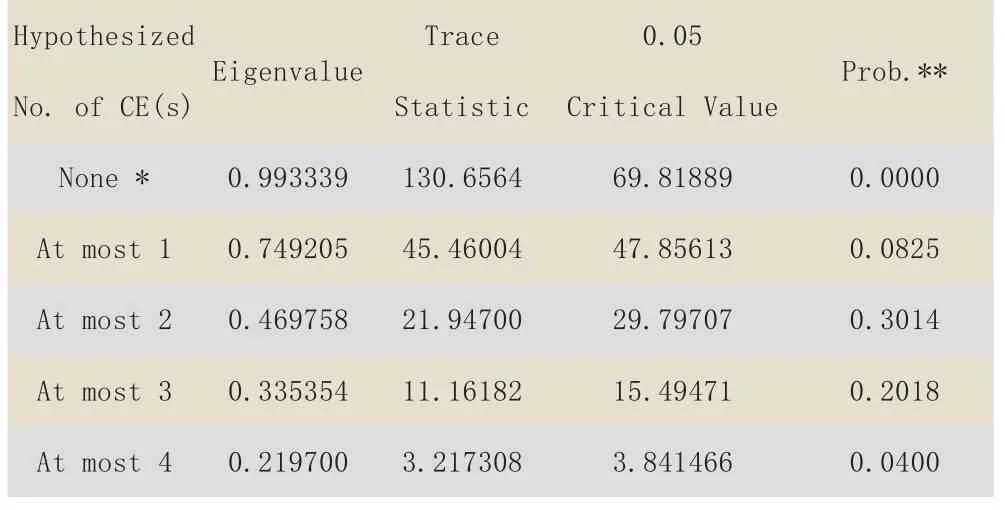

由上文ADF单位根检验结果可以看出,RGDP、FIE、FIR、SDR、IDR 都是一阶单整,因此需要对各个变量进行协整检验,目的是确定变量之间是否存在长期稳定的关系。本文采用约翰森协整检验法,该方法主要研究非平稳经济变量之间的数量关系,若被认为具有协整关系,即认为各变量之间存在长期稳定的关系。约翰森协整检验结果如表2。

表2 约翰森协整检验结果

由约翰森协整检验结果可知,在5%显著性水平下,迹统计量130.6564明显大于临界值69.81899,且p值等于0.00,因此拒绝原假设,即各变量之间至少存在一个协整关系。由第二行的检验结果可知,迹统计量45.46004小于临界值47.85613,且p值大于0.05,因此不能拒绝原假设,即各个变量之间至多存在一个协整关系。用同样的方法我们可得:RGDP、FIE、FIR、SDR、IDR之间存在一个协整关系,即具有长期稳定的均衡关系。

在满足普通最小二乘法的回归条件后,用最小二乘法对本文设定的模型进行回归,根据回归结果得出以下方程:

RGDP=0.599348+0.301783FIE-0.106055FIR+0.000376 SDR+8.353671IDR

Prob.=(0.0007)(0.0808)(0.0318)(0.0887)(0.0397)

从模拟结果可知,P值均在10%水平下显著,说明本文构建的方程能很好地解释金融结构与经济增长之间的关系。从方程中可知,金融系统效率(FIE)与青海地区经济增长呈正相关。贷款余额反映的是银行信贷发放规模,金融系统效率反映的是金融机构的存贷比,在一定程度上说明了金融系统效率的提升可以促进青海地区的经济增长。

金融相关率(FIR)与经济增长呈负相关,说明了原有的经济发展模式已经不适应新时期经济发展的新要求,经济结构转型迫在眉睫。Song and Storesletten etc(2011)认为主要原因是我国扭曲的金融结构:金融资源主要被投入到国有企业,而真正有需求的民营企业、个体工商户等贷不到款。随着近年来青海省经济的快速发展,经济转型和技术进步都要求资本配置更具效率,要求将资本更高效地配置到更高利润率的行业和产业,而不是只依赖于国有企业。

证券深化率(SDR)与经济增长呈正相关,这说明了直接融资市场的发展对经济增长具有正向促进作用。影响系数较小,主要原因是目前青海上市企业较少,只有12家,占全国上市企业的比重仅为0.3%,且均为国有企业,并未真正发挥直接融资市场的作用。

保险深化率(IDR)与经济增长呈正相关,从方程模拟结果来看,保险深化率对经济增长的贡献力度较大。究其原因,改革开放三十年来,我国经济发展突飞猛进,从物质匮乏到人民基本生活得到满足,再到全面小康社会,民众的剩余财富大量涌向保险市场,再加上我国的人口红利,迫切需要完善的社会保障体系,使得商业保险的补充作用显得尤为重要,进而加速了保险市场的扩大,从而拉动了经济增长。

(三)格兰杰因果检验及分析

运用格兰杰因果关系进行估计,检验不同变量之间时间差的相关性。由表3可知,在10%的显著水平下,经济增长率是金融系统效率滞后一期的格兰杰原因,金融相关率是经济增长率滞后二期的格兰杰原因,证券市场深化率是经济增长率滞后二期的格兰杰原因,保险市场深化率是经济增长率滞后一期的格兰杰原因。

表3 格兰杰因果检验结果

从以上检验结果可知,经济增长率的提升是促进金融系统效率提升的原因。可解释为经济增长可以提高人们的收入,而居民收入的提高会带来更多的储蓄及增加市场繁荣度,进而居民可增加市场投资,有助于民间资本市场的形成,最终我国的民营企业、个体工商户等可获得市场融资,进而刺激经济增长。其余变量金融相关率(FIR)、证券市场深化率(SDR)、保险市场深化率(IDR)的提升是经济增长的原因。

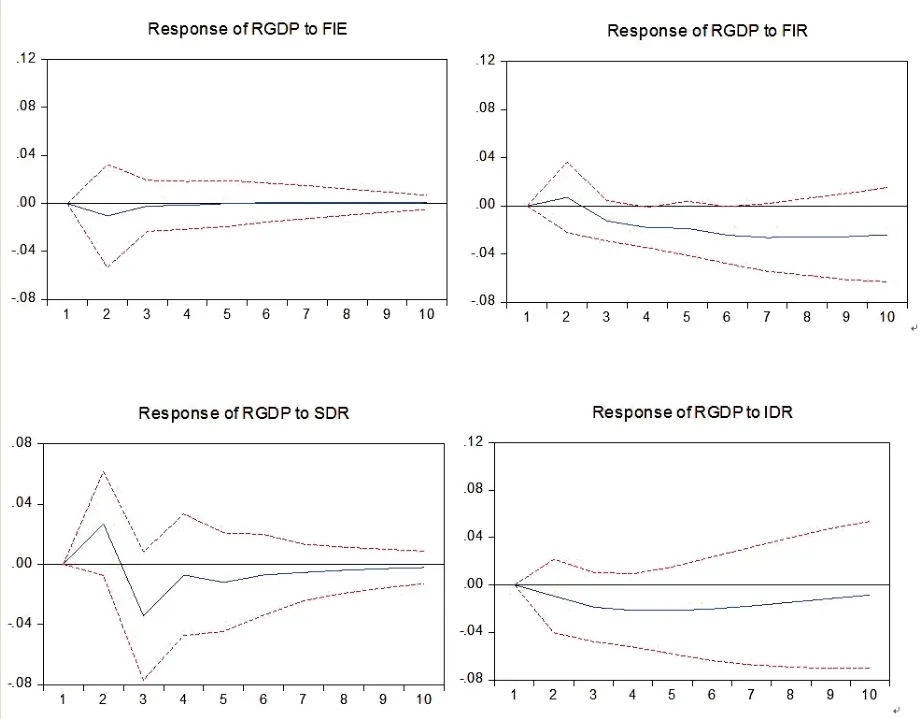

(四)基于VAR模型的脉冲响应分析

从格兰杰因果检验可知,经济增长率、金融系统效率、金融相关率、证券市场深化率、保险市场深化率之间都具有单向的因果关系,而且是静态的。要想说明各变量之间是否存在动态关系,本文需要进一步借助VAR模型的脉冲响应函数。

金融系统效率(FIE)、金融相关率(FIR)、证券市场深化率(SDR)、保险市场深化率(IDR)与经济增长率(RGDP)的脉冲响应函数如图1。金融系统效率对经济增长的影响在二期内负向冲击影响较大,三期之后影响效果趋于不明显;金融相关率给经济增长带来负向冲击,存贷款余额占比的提升不利于经济增长;证券市场深化率对经济增长的影响在三期内负向冲击影响较大,三期之后影响效果趋于不明显;保险市场深化率对经济增长的影响在二期内负向冲击影响较大,二期之后更加明显。

图1 各变量间的脉冲响应函数图

五、结论与启示

本文采用青海省2000年—2018年的相关数据,选取金融结构与经济增长的相关发展指标,以帕加诺模型为基础,构建青海省金融结构的变化对经济增长的影响模型。从实证分析结果来看,金融系统效率的提高可促进青海地区的经济增长;证券市场深化率的提高对经济增长具有正向促进作用,但影响系数较小;保险市场深化率的提高对经济增长具有明显的正向拉动作用。而经济增长与金融相关率呈负相关,说明原有的经济发展模式已经不适应新时期经济发展的要求,经济结构转型迫在眉睫。

(一)继续提升金融市场信贷规模,发挥短期贷款对经济增长的凸显作用

从本文选取的相关指标来看,金融系统效率的提升即贷款规模的扩大,对经济增长的影响起着举足轻重的作用。贷款余额的增加意味着信贷规模的扩大,进而可促进地区经济增长,说明以银行为主的间接融资市场仍然是促进经济增长的主要动力。青海省作为西部欠发达地区,经济发展落后于中东部地区,民营经济不活跃,国有企业占主导且国有企业数量有限。在青海省开设的银行有17家,其中2家为当地城商行,2家为政策性银行,其余的13家为全国股份制商业银行,这都是本地进行间接融资的主力,应加大力度引导其扩大贷款规模,助力青海省经济发展。

(二)积极推进证券市场建设,构建丰富多元化的资本市场

从金融结构的角度来看,证券市场的发展对经济增长具有拉动作用。因此,在未来的经济发展与转型中,如何更高效、更快速地推动直接融资市场的繁荣与发展,对本地区的经济发展具有重要意义。从青海省实际的金融市场发展情况来看,直接融资方式比如股票、债券、期货等发展缓慢,资本市场不完善,只有几家国有企业具备发债资格,因此从总量上来说对本省的经济拉动作用很小。

针对目前这种情况,一是创新资本市场,丰富产品类型,运用股指期货、期权等非货币性金融产品,完善市场风险防范机制,拓宽民营企业的直接融资渠道。二是建设中小企业融资体系,建立中小企业信用评价数据库,降低中小企业融资的风险成本。三是搭建中小企业的投融资平台系统,建立数据互通机制,增强资金的使用效率,从而构建丰富多元的直接融资市场。

(三)加快保险业务发展,快速提升保险市场占比

从本文的实证结果来看,保险市场的发展对经济增长具有较强的拉动作用,但由于青海地处西部欠发达地区,保险业务发展缓慢,市场占比较低。因此,青海金融市场应大力倡导保险业务的发展,有效提升保险业务在金融市场中的比重。近年来,随着我省经济由高速增长阶段向高质量发展阶段转变,保险的作用愈来愈强,人们对保险的观念也发生了较大的变化,加之保险市场的自我修复能力较强,保险在促进社会发展和维护社会稳定方面发挥着巨大作用。一是我省经济高质量发展,带动保险产生新的发展机遇。经济发展转型是一个庞大的系统工程,而保险将为这系统工程提供保护措施。二是居民财富的快速扩张为保险业务的拓展提供了基础保障。居民收入的普遍提高,财富总量的急速扩张,随之而来的就是居民资产结构和消费观念发生明显变化,保险在人们生产生活中的重要性日益显著。三是我国人口老龄化助推养老医疗保障产品的新发展。我国人口红利在逐渐消失,面对庞大的老年群体,养老将成为社会的一大难题,现有的社保体系不能全覆盖,需要商业保险作为社保的补充保险发挥其保障作用。