“互联网+”时代安徽省数字普惠金融发展现状分析

——基于SWOT 分析法

2021-08-31安徽大学

文/周 严 常 悦 吴 珊 杨 可 姚 云(安徽大学)

普惠金融的概念最早是2005年联合国在“国际小额信贷年”的宣传中提出来的。2015 年末,国务院出台《推进普惠金融发展规划(2016—2020 年)》(以下简称《规划》),指出将鼓励互联网技术与金融业创新的融合发展,打造互联网金融服务平台。这奠定了我国普惠金融的发展方向——数字普惠金融,它很好地诠释了金融科技的初衷和目标,具有成本低、速度快、覆盖广等优势[1],是让长期被现代金融服务业排斥的人群享受到正规金融服务的一种数字化途径。我国目前的普惠金融发展水平与国际上存在着很大差距,信贷资源供给存在着不足,仍有大范围的人口无法享受到正规的金融服务。尹应凯等[2]提到美国已经形成了数字支付、大数据征信、大数据风控、互联网贷款、智能投顾等完整的数字普惠金融链,并形成了良好的数字普惠金融生态环境。吴善东[3]指出,数字普惠金融机构尤其是新兴业态对信息系统基础设施的可用性和可靠性、运维管理流程以及人员的安全意识缺乏必要的安全评估,互联网及交易系统缺少防火墙隔离,信息系统存在安全漏洞。

一、 安徽省数字普惠金融的发展概况

为落实《规划》的文件精神,安徽省于2016 年6 月1 日发布了《安徽省人民政府关于推进普惠金融发展的实施意见》,指出安徽省可以从提高金融服务覆盖率、可得性和满意度等方面积极推进普惠金融的发展,并迅速出台《安徽省普惠金融发展专项资金管理实施细则》,对普惠金融相关制度的发展起到了规范的作用。自2016 年以来,安徽省积极推进数字普惠金融良性发展,并取得了一定的成果。安徽省普惠金融的发展已经取得阶段性成效,金融服务的覆盖率、可得性和满意度都得到大幅提升,如近年来安徽省惠农金融服务室建设普遍推广(图1),从2015 年到2017 年短短两年间,惠农金融服务室个数就由2532 个增长到12359 个,而这种具有多种功能的农村综合金融服务点,在便民服务领域具有突出优势,一定程度上填补了传统金融服务的空白,同时有效拉近了老百姓与金融服务的距离,满足了群众对安全便捷、标准规范金融服务的需求。

图1 安徽省惠农金融服务室数

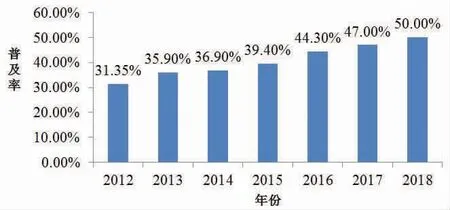

另外,从2012 年至2018 年,安徽省互联网普及率逐年上升(图2),由最初的31.35%扩大到50%。由于互联网改变了金融消费形态,电子支付逐渐成为大众广泛接受并迅速提升的操作方式,而“科技+金融”推动金融服务突破物理限制,使得服务呈现规模化、移动化发展,因此,互联网的普及程度也成为促进安徽省数字普惠金融水平提高的重要因素之一。

图2 安徽省互联网普及率

但当下农村网点欠缺、受众群体狭窄且认知度低、金融欺诈风险增加、数字技术存在安全隐患、社会征信和金融监管体系有待完善等问题仍然比较突出。安徽是P2P 网贷平台运营最活跃的省份之一,也是问题平台爆发最严重的地区之一。从2015 年至2018 年,P2P 网贷平台大量涌现,其中出现问题的P2P 平台数也随之增长(图3),在2018 年更是高达177 家,这无疑对安徽省加强金融监管和防范金融风险提出了更高的要求。

图3 安徽省P2P 网贷平台数

二、基于SWOT 分析法的安徽省数字普惠金融发展的竞争分析

SWOT (strengths,weaknesses,opportunities,threats)分析法,又称态势分析法或优劣势分析法,该方法可以被用来确定被研究对象的优势(strengths)、劣 势(weaknesses)、机 会(opportunities) 和威胁(threats),将企业或地区所处的环境从内部和外部两方面进行系统、全面的分析。利用SWOT 分析方法,可以将与安徽省数字普惠金融服务密切相关的各种内部的优势和劣势、外部的机会和威胁等,通过调查一一列举出来,然后依照矩阵的形式排列,并用系统分析的思想,把各种因素相互匹配起来加以SO、WO、ST、WT 战略分析[4],从中得出一系列相应的决策性结论,汇总成SWOT 矩阵(表1)。

1.优势分析

(1)拥有广阔的农村下沉市场。安徽省拥有广阔的农村下沉市场。国家统计局数据显示,2019 年末安徽省农村常住人口达2813.1 万,占总人口的44.19%,农村人口多,贫困程度也深。十九大以来,国家提出实施乡村振兴战略,安徽省积极响应号召,深入推动农村经济改革,鼓励农村大力发展优势产业,实现脱贫致富。发展需求迫切,资金缺口亟待弥补,为安徽省普惠金融的发展提供一片沃土。截至2019 年9 月底,安徽省扶贫小额信贷历年累计贷款334 亿元,2019 年以来累计发放贷款18.2 亿元。

(2)社会信用体系不断完善。安徽省致力于构建“信用安徽”,不断完善社会信用体系。安徽省进一步完善省公共信用信息共享服务平台功能,截至2018 年底,共归集超8亿条市场主体信用信息。在2019 中国城市信用建设高峰论坛发布的多项社会信用体系建设成果中,安徽省成绩显著,其中合肥市、淮北市、芜湖市、安庆市获批成为第二批社会信用体系建设示范城市(区)。而健全的社会信用体系能够节省金融机构在提供金融服务时的评估成本,减少因信用问题引发的贷款风险,为数字普惠金融服务的扩展提供更多的支持保障。

2.劣势分析

(1)互联网接受率和普及率较低。安徽省经济发展相对落后,文化层次较低。2019 年,安徽省人均受教育年限为9.32 年,初中及以下学历占比达到60.98%。这部分人绝大多数是老年人、低收入者和农村居民,是普惠金融的目标对象,文化程度偏低在一定程度上使他们对互联网等新鲜事物的接受能力不足。另外,2016 年,安徽省互联网普及率仅为44.3%,到2018 年虽然上升至50%,但与北上广等达到70%上下的城市相比,在全国仍处于中下水平。而数字普惠金融对网络平台的依赖性极强,互联网普及率低必然会限制数字普惠金融的发展。

(2)面临的数字金融风险较高。安徽省数字金融风险监管还需进一步加强。截至2018 年12 月2 日,安徽省累计拥有P2P 网贷平台为212家,其中正常运营的平台只有35家,虽分别位居31 省市区的第六位和第十位,但问题平台爆发率却高达83.49%,仅次于山东省,位居全国第二。由于网络贷款借助网络平台实现跨地区发放,大大提高可能面临的金融风险,如信息不对称、平台携款跑路[5]、政策等方面的风险,这将对安徽省金融监管能力提出很大的挑战。

3.机会分析

(1)政策支持力度不断加大。从国家层面,2013 年11 月,党的十八届三中全会提出发展普惠金融的重要任务;2015 年12 月,国务院印发《推进普惠金融发展规划(2016—2020 年)》,对推进普惠金融实施、加强领导协调、试点示范工程等方面做出了相关安排,力图建立起与全面建成小康社会相适应的普惠金融服务和保障体系。省级层面,安徽省于2016 年、2017 年先后出台了《安徽省人民政府关于推进普惠金融发展的实施意见》《安徽省普惠金融发展专项资金管理实施细则》等相关政策,为数字普惠金融服务体系的建设提供了大力支持。

(2)科技的不断发展与应用。近年来,互联网技术的进步、网络覆盖率的提高、移动支付的普及、“互联网+”对传统金融业务的改变等,都为数字普惠金融服务体系的建设提供了必要的技术支持,现在只需借助银行的电子服务系统,就可以完成转账汇款、扫码支付[6]、投资理财等一系列传统金融服务。安徽省2019 年末基础电信运营企业计算机互联网宽带接入用户1864.7 万户,增加202.3 万户,宽带普及率的提高是安徽省人民更好地享有数字普惠金融建设成果的必要条件。

4.威胁分析

(1)推广受到传统交易习惯的阻碍。近年来,安徽省农村空心化现象日趋严重,青壮年劳动力往往选择外出务工,居住在农村的大多是老人和小孩。虽然数字普惠金融依托互联网和移动通信技术,突破了地域限制,将被排斥在传统金融服务体系之外的农民、残疾人、老年人、低收入人群等特殊群体也纳入其中,但是这部分群体的文化程度相对较低,金融知识缺乏,对数字普惠金融服务的认知有限,并且受制于传统的现金交易习惯,因此不能快速地接受此类新型的、数字化的支付方式,进而使得数字普惠金融的推广受到阻碍。

(2)潜在风险让部分使用者望而却步。数字手段的不断进步,在便利居民生活的同时,也增加了个人信息泄露的风险以及电信诈骗与网贷平台诈骗发生的频率。而数字普惠金融服务的主要对象大多为收入水平较低的农村居民,比起收益性,农村居民更关注资金使用的安全性,并且因其防范意识薄弱,很容易成为此类风险中的最大受害者。因此,这些隐患的存在使得一部分使用者不能完全信任数字金融服务,这不利于数字普惠金融服务体系的建设。

三、结论与政策建议

“互联网+”可以说是一把双刃剑,众多新型技术在给予我们便利的同时,也给我们带来了一系列潜在的风险。而当前,传统的金融机构仍是安徽省推广普惠金融的主力,是老年人、农村居民办理存贷款业务的主要渠道,贡献偏远地区大部分的金融业务收益。因此,有效拓展农村下沉市场,推动数字化支付的普及,健全社会信用体系,降低潜在的数字金融风险,对于安徽省普惠金融服务实现和提高数字化水平来说至关重要。这启示我们,一方面要加大技术投入,给予农村地区适当的政策倾斜,完善农村地区的相关数字基础设施;另一方面,也应提高农村居民的文化水平,加强金融知识的宣传教育,以及提升金融监管能力,防控数字金融风险。只有这样,安徽省数字普惠金融才能在未来更好地可持续发展,才能让发展成果真正惠及到更多需要此类服务的人们。基于上述结论,提出如下政策建议:

1.完善数字基础设施建设

安徽省各地区经济发展水平和数字普惠金融基础设施建设不均衡,城乡差别也很大,城市相对优于乡村。因此,应加快推进落后地区互联网等基础设施建设[7]和地方性开放联合统一的数字平台建设,为普惠金融发展奠定平台基石。

2.增设普惠金融互联网点

覆盖率低的问题会使传统普惠金融发展受到一定的限制,而通过增设普惠金融互联网点,能够为中小企业、城镇、农村基层群众办理普惠金融业务提供较大的便利,扩大客户覆盖率。

3.应用技术防控金融风险

深入应用金融科技,夯实数字化转型基础[8],使得普惠金融服务线上化和智能化,会产生倍数效应,即能在更大范围内触达客户,更精准地为客户授信,更有效地监控贷款风险。如借助于网络云数据,做好服务对象的信用评估和分析工作,从而对网络信贷风险问题进行有效的防控。