企业绩效差异来源的董事长效应:来自中国上市公司的经验研究

2021-08-30史会斌杨东

史会斌 杨东

摘要:董事长作为企业的战略领导者,对企业绩效差异的形成具有重要的影响,本文通过对2007—2017年中国上市公司的研究,利用覆盖了71个行业、1223家公司、2844位董事长的8744个样本点,使用嵌入式方差分解方法,整体上评估了董事长对中国企业绩效差异的解释程度。分析结果显示:中国企业绩效差异的董事长效应约为21%;中国企业绩效差异的董事长效应受到公司所有制和行业类型的影响:国有企业的董事长效应高于非国有企业,高科技企业的董事长效应高于非高科技企业。结论表明董事长是应该受到研究重视的重要战略领导者,董事长与企业绩效之间的关系是一个非常有价值的研究领域,同时在分析董事长与绩效关系的研究中应该加强对情景因素的分析。

关键词:董事长效应;企业绩效差异;所有制;行业类型;解释程度

中图分类号:F270.3文献标识码:ADOI:10.3969/j.issn.1003-8256.2021.01.011

开放科学(资源服务)标识码(OSID):

0前言

企业绩效差异(或称为竞争优势差异)的来源一直是战略管理领域关注的核心议题[1]。早期研究主要从产业组织理论和基于资源的观点出发,认为行业结构及企业的资源和能力是重要的绩效决定因素[2-3],但是随着战略领导在企业经营中的地位日益突出及相关理论的不断发展,战略领导也被认为是企业绩效的重要决定因素之一[4]。在战略领导对企业绩效影响的研究中,一般都把CEO作为企业领导者的代表,认为其能够比较好地表征企业战略领导集体的影响。但是随着国内外越来越多的企业把CEO和董事长两个职位进行分离[5],作为在董事会和整个公司都占据着关键领导位置的董事长的地位和作用更加突出。因此研究董事长对企业绩效的影响,已经成为战略领导研究领域重点关注的一个新议题[6-7]。特别是在中国的文化和制度背景下,董事长作为公司事实上的“一把手”和企业内部人控制格局的核心[8],对企业的经营战略具有举足轻重的影响,因此在关于中国企业战略领导影响的研究中更应当突出对董事长的研究。

无论是从行业结构或企业资源与能力出发,还是从CEO或董事长出发研究企业绩效差异的来源,先前研究都使用了“作用分析法”和“效应分析法”两类分析方法[9]。作用分析法主要通过因果关系分析,探讨行业、企业、CEO或董事长的某一方面对企业绩效的驱动结果。效应分析法主要通过描述性的方式,探讨上述因素总体对企业绩效差异的解释程度,并把相关的解释程度称为效应,比如行业效应、企业效应、CEO效应和董事长效应。与作用分析法从局部出发,以具有明确企业行动意义的某一变量作为分析焦点不同,效应分析法从整体出发,致力于从一般意义上揭示导致企业绩效差异来源的各主要因素的重要程度[1]。作用分析法的结论对企业的管理活动具有重要的实践指导价值,而效应分析法的结论对于某一研究领域的确立具有重要的意义,只有某一因素对企业绩效差异具有较高的解释度,关于这一因素的研究领域才能被确立为一个重要的研究领域,例如,围绕行业效应和企业效应大小的长期争论背后实质是行业或企业哪个研究范畴更加重要的较量。而对董事长的研究是否能够成为一个重要且有意义的研究领域就取决于董事长对企业绩效差异的贡献度。

具体到董事长对企业绩效差异的影响,现有研究已经沿用“作用分析法”,分析了董事长年龄、学历、人力资本等人口统计特征[10-11],以及董事长导向[5]、董事长领导力[12]等心理特质因素对企业绩效的影响,但是采用“效应分析法”,从总体上回答董事长对企业绩效差异贡献大小的研究还比较欠缺[7],关于中国企业董事长效应的研究更是一个空白。这就使我们很难回答以下问题:如果我们想理解中国企业绩效的差异,对董事长的研究在多大程度上能够帮助我们达成这一目标?本文通过2007—2017年我国上市公司的数据,使用嵌套性的方差分解方法,对两职分离状态下,独立的董事长①对企业绩效差异的贡献度进行分析,而且结合我国的制度背景,分析不同所有制下董事长效应的差异,同时考虑了行业之间的差异,分析高科技与非高科技行业中董事长效应的差异。本文的研究将确立对我国企业绩效差异的董事长效应的整体性认识,为进一步开展关于董事长的研究提供良好的起点和基础。

1董事长对企业绩效差异的影响

1.1董事长影响企业绩效的理论解释

董事长作为企业董事会的负责人,是董事会监督和建议职能有效发挥的关键[13],特别是与CEO分离的独立董事长能够更好地提升董事会的运作效率和效果,促成企业绩效目标的实现。关于独立董事长对绩效的影响主要可以通过以下理论来进行解释。

1.1.1代理理论

代理理论认为在所有权与控制权分离的情形下,股东与管理者之间存在目标不一致和利益冲突问题[14]。因此,股东委托董事会对管理层的行为进行监督,约束管理层的自利行为,保证股东利益最大化。相比较董事长同时也是CEO的情形,独立的董事长更有利于董事会实施对管理层的监督行为。其主要原因在于,一方面,独立董事长作为股东与董事会之间的主要联系渠道[5],能够在不参杂管理层利益考量的基础上,把股东的诉求带入董事会的活动当中进行讨论,从而保证股东利益的实现。另一方面独立的董事长可以平衡CEO的权力[15],以更加独立的方式与其他董事会成员一起对CEO及其他高管进行选择、评价和更换,并对公司战略方向和整体绩效进行评价和监控,从而能更好地实现监督职能。因此,从代理理论来说,独立董事长是保证管理层按照股东利益最大化行事的一种有效方式。

1.1.2管家理论

與代理理论相反,管家理论对管理者机会主义行为的关注比较少,反而更加强调从信任与合作中获取更多的收益[16]。在假设管理层愿意把工作做好的基础之上,管家理论认为董事长带领下的董事会不是要强化对管理层的监督,而是应该通过提供建议和指导,以帮助管理层取得更大的成功[5]。在董事长与CEO分离的状态下,因为较强的个人人力资本及社会资本而被选任的董事长有意愿和能力提供专业化的建议和指导[6],帮助CEO把企业运营的更加成功。

1.1.3资源依赖理论

资源依赖理论把组织看作一个开放的系统,认为从外部获取关键资源是组织生存和发展的重要保障[17]。而董事长能够通过提供组织需要的关键资源来帮助组织管理外部脆弱性,应对不断变化的竞争环境[18]。具体来说董事长提供的资源主要包括四个方面:一是独立的董事长凭借自身的专长与经验,能够为CEO和其他高层管理者提供关于战略制定和实施的咨询与建议,帮助他们制定出更加合理有效的决策;二是董事长能够帮助组织获得外部合法性,使组织在经营过程中得到政府、员工、供应商、客户等各利益相关方的理解与支持;三是作为组织各利益相关方进行信息沟通的中介,董事长提供了与外部组织沟通的渠道,在协调各利益相关方进行信息交换并达成一致方面扮演重要角色,从而支撑组织依据外部环境变化进行及时的适应性调整;四是通过董事长的社会资本,使组织能够更加快速和便捷地接触到相应的外部资源,以及更加有效地使用这些资源[7,18]。

1.1.4组织理论

组织理论中的专业化原则为独立董事长对组织绩效的影响提供了理论分析支持[5]。当董事长和CEO分离时,董事长和CEO的工作专业化程度都可以得到提高,CEO可以更加集中于公司的运营,而不用像两职合一时那样还需要操心对董事会的领导,董事长则专注于对董事会的领导及与外部利益相关者的联系[13]。这种专业化分工使董事长和CEO承担的职责范围都相对明确,降低了对各自的工作要求,有利于发展出各自角色要求的专有知识,使他们能够更高效地完成自己的职责,从而促进组织的有效运作。

1.1.5团队有效性理论

董事会是一个为股东及其他利益相關者进行价值保护和价值创造的团队。作为处于公司顶端的精英团队,董事会的有效性受到各董事把自身的相关专业知识带入到董事会会议程度的影响[19],而且还进一步受到这些知识是否能够得到积极应用的影响[15]。从团队过程的角度来说,由于董事会成员只有在间断的董事会会议上才能相遇,这就限制了人际关系的发展及知识和技能的共享,难以发展和强化高绩效团队所需的惯例、准则和文化,从而使董事会这一团队遭遇了互动困难及过程损失[20]。为了把各自独立的董事成员转变成为一个互动性强、集体观念高的有效团队,就需要一个强有力的团队领导,也就是董事长,来实施积极的领导行为,以便使每个董事的能力、技能和专业知识都贡献出来为企业的决策服务[15]。由此董事长的领导行为和领导技能就成为董事会这一特殊团队有效性的关键因素。

基于以上论述,代理理论主张独立董事长的有效监督,管家理论强调董事长与管理层的信任与合作,资源依赖理论关注董事长资源提供者的角色,组织理论倡导董事长与CEO专业化分工,团队有效性理论强调董事长领导下的董事会有效性,这都说明董事长对企业绩效有显著的影响,企业将由于董事长的异质性导致绩效出现差异。

1.2所有制因素的影响

在我国经济体制改革的过程中,形成了国有与非国有的二元经济格局,虽然在混合所有制改革推进过程中,二元经济在不断融合,但由于所有制不同而导致的经营体制的差异仍然十分明显[21]。就董事长对企业的影响来看,虽然从法理上来说,在国有企业和非国有企业中,董事长的职责没有明显差异,但是在具体的运行过程中由于所有制不同所形成的控制权差异,使董事长对企业的影响还是体现出一定的异质性[8]。由于我国上市公司“一股独大”的特点突出[22],使得董事长主要由大股东提名和委派,从而在内部形成以“董事长为核心”的内部人控制格局[10],这就使得董事长对企业重大决策及经营结果有较大的影响。

然而,由于所有制不同,使得国有企业与民营企业形成了有差异的“董事长为核心”的内部人控制格局[8]。具体来说,在国有企业中,理论上是董事长和CEO共同领导的二元领导架构[23],但是由于董事长、CEO都是由上级组织部门任命,而且他们还对应一定行政级别,往往是董事长的行政级别等于或高于CEO。在国有企业中存在的“一股独大”及所有者缺位情况,使董事长作为股东利益的代表具有更强的话语权,董事长成为企业中事实上的“一把手”,拥有对国有企业日常经营和管理决策的最终裁决权。这样一来,在国企内部就形成以“董事长一人为核心”的内部人控制格局。

与国有企业不同,同样具有“一股独大”特征的民营企业,往往形成以家族为核心的公司治理的模式,企业的控制权由家族成员共同行使,以家庭会议的形式做出很多重大战略决策[8]。民营企业的董事长一般由家族中最有影响力的人担任,这样一来,民营企业就形成了以“董事长为首领,家族为核心”的内部人控制格局。这就一定程度上会削弱董事长对企业经营的影响。由此可见,在国有企业和民营企业的内部人控制格局中,国有企业董事长的控制权比民营企业更大,从而对企业的经营及绩效展现出更大的影响。

此外,国有企业与民营企业董事长的激励机制也存在较大差异。民营企业的董事长作为企业的主要股东之一,经济激励是其各项行为表现的主要影响因素,其会在经济利益最大化的基础上理性地进行决策。然而,国有企业的董事长本身是股东(国家)的代理人,其行为表现不仅受到经济激励因素的影响,还受到政治晋升因素的影响,兼具“经济人”和“政治人”的双重特征[24]。特别是在国有企业高管限薪的背景下,国有企业高管受到的经济激励有限,政治晋升的激励成为国有企业董事长的重要诉求。为了获得政治晋升,国有企业董事长需要使企业在短期有良好的业绩表现,而为了追求短期的业绩,国企董事长就会做出一些高风险的战略决策,例如过度投资行为。国企董事长的这些高风险决策如果成功会带来较大的业绩提升,但如果失误也会导致业绩大幅下降。因此,在政治晋升激励的刺激下,董事长的决策行为会对企业绩效差异形成较大影响。

基于以上关于国有和民营企业董事长对企业内部控制格局的差异,以及各自行为激励因素的差异分析,可以发现国有企业董事长对企业的决策控制权要明显高于民营企业,同时国有企业董事长并不是完全按照“经济人”逻辑,而更大程度上是按照“政治人”的逻辑在管理企业,这就使国有企业董事长比民营企业董事长对企业绩效差异有更大的影响。

1.3行业因素的影响

董事长对绩效的影响程度也取决于所在行业的特征[7]。一般认为高科技行业与非高科技行业面临的发展环境具有较大的差异,因此本文通过比较高科技行业与非高科技行业企业之间董事长效应的差异来综合考虑行业因素的影响,并主要使用由Hambrick等[25]提出的“管理自主权”理论进行解释说明。管理自主权理论强调管理者对企业经营结果影响的程度取决于管理者的自主权(也就是管理者行动的自由度)的大小,而管理者的自主权受到行业特征、组织特征及个人特征的影响。就行业特征来说,管理自主权理论认为影响管理者自主权的行业因素包括产品差异化、市场成长性、行业结构、需求的不稳定性、管制程度、强有力的外部力量、资本密集程度等七个方面[25-26]。由于行业管制主要关注如医院、大学等公共机构在政府机构影响下的自主权问题[26],强有力的外部力量所关注的客户与供应商集中度带来的管理自主权问题也很难在高科技行业与非高科技行业之间做出明确区分,因此以下就从产品差异化、市场成长性、行业结构、需求的不稳定性、资本密集程度等五个方面分析高科技行业与非高科技行业董事长管理自主权的差异。

从产品差异化的角度来说,产品差异化程度较高的行业具有更加广泛的决策领域,而且在每一个领域都具有较多的潜在可选项,同时在产品差异化程度较高的行业,手段与结果之间的联系相对比较复杂,这就使得利益相关者能够接受更多的可选项,因此产品差异化程度越高的行业,管理者的决策自由度越高[26]。一般说来高科技行业产品差异化程度明显高于非高科技行业,这就使高科技行业企业的管理者具有较高的管理自主权。

从行业成长性的角度来说,行业的成长性越高,企业面临的竞争变化越大,手段与目的之间的关系也越不明确,这就使得企业各类决策的例行化程度越低,從而给管理者提供了较大的自主权[26]。另外,较高的行业成长性也意味着较多的投资机会,为了抢抓各类稍纵即逝的机会,也需要管理者具有较高的自主权。一般来说高科技行业的成长要高于非高科技行业,因此从行业成长性的角度来说高科技行业企业的管理者具有较大的自主权。

从行业结构来说,行业集中度越高,管理者受到行业规范的约束越大,管理自主权就越小[25]。而较低的行业集中度则需要管理者以较高的自主权去应对各种竞争动态,以获取竞争优势,从而使管理者具有较高的自主权。高科技行业经常面临技术的变革与更新,由此导致经常有新的进入者闯入,从而使行业结构很不稳定,特别是在互联网得到普及后,高科技行业出现的边界模糊、竞争泛化等现象[27],使高科技行业的管理者要有充分的行动自由来应对各种不可预见的挑战。所以从行业结构的角度来说,高科技行业企业的管理者比非高科技行业要具有较高的管理自主权。

从需求的不稳定性来说,需求的不稳定性创造了不确定性,使管理者在产能、定价、定员等方面能够提出自己的判断与解释,并促使利益相关者接受[26]。因此,在需求不稳定的情况下企业的经营对管理者的依赖性更大,管理者自主权也就更强。高科技行业与非高科技行业相比,由于产品更新的速度较快,竞争动态性较高,会带来消费者偏好的不断转移,使需求的稳定性较低,这就使得管理者要有较高的自主权去满足和应对不稳定的需求。

从资本密集程度上来说,资本的密集程度会提高组织的战略固化程度,使组织承诺于长期的行动,这样就会降低管理者的自主权[26]。另外,资本密集程度较高的行业更加关心效率,从而会减少战略可选项的范围,也会降低对结果不确定性的接受程度,这也会降低管理者的自主权。一般来说高科技行业的资本密集度要高于非高科技行业,这就会使非高科技行业企业的管理者具有较高的管理自主权。

综上所述,从产品差异化、行业成长性、行业结构、需求不稳定性四个行业因素来看,他们的影响会提高高科技行业企业管理者相比于非高科技行业的管理自主权,而资本密集程度则会降低高科技行业企业管理者相比于非高科技行业的管理自主权。综合的结果将是高科技行业企业的管理者相对于非高科技行业具有更大的自主权。依据管理自主权理论的解释,拥有更大的自主权将使管理者对企业的经营结果有更大的影响[25]。因此本文认为,作为中国企业“一把手”的董事长在高科技行业比在非高科技行业具有更高的管理自主权,从而对企业的绩效也产生更大的影响。

2研究方法

2.1数据收集

本文使用从国泰安数据库(CSMAR)获取的中国上市公司2007—2017年的董事长和企业绩效相关数据。在样本筛选过程中,首先剔除了金融和贸易行业的数据,再剔除了以B股发行股票的公司、创业板上市的公司及在2007—2017年出现过ST、*ST的公司。由于本文研究的是董事长效应,只有董事长和CEO分离时才能有效地反映董事长的真实效应,所以本文进一步剔除了董事长和CEO两职合一的公司。为了从公司效应中区分出董事长效应,本文剔除了样本期间董事长未发生变更的公司[28]。为了消除极端值的影响,本文排除了ROA高于99百分位的公司和低于1百分位的公司[28]。在行业的划分上,本文使用了《上市公司行业分类指引(2012年修订)》中的大类划分标准。最后本文的样本包含了8744个观测点,覆盖了71个行业1223家公司的2844位董事长。对样本的描述性统计如表1所示。由于样本的时间跨度为11年,在此过程中,存在企业所有制变更,但是董事长未变更的情形,这就使不同所有制之下,董事长数量之和大于总样本的董事长数量。同样由于存在公司主营业务变更,就会发生企业行业变更但董事长未变更的情形,也使不同行业董事长之和大于总样本的董事长数量。

2.2分析方法

本文使用方差分解的方法来估算企业绩效差异的董事长效应。方差分解方法是在特定样本的基础上,把某一因变量(例如ROA)的方差分解为几个独立的部分,每个独立的部分可以归属于某一特定的因素,例如行业、年份、企业、领导者等[28]。方差分解用于分析企业绩效差异在多大程度上由某一个特定因素来解释,也就是某一特定因素,如行业因素、董事长因素等,能够解释企业绩效差异的百分比是多少。方差分解的方法不是研究特定因素的某一方面,而是从总体上刻画某一因素对企业绩效的影响。比如方差分解不是简单考虑董事长年龄、任期、学历等因素如何影响企业绩效,而是从董事长特征的各个方面出发评估董事长总体对企业绩效的影响。这样的分析使我们能够从总体上把握董事长对企业绩效的影响,而不是局限于董事长的某一特征对企业绩效的正向或负向影响。

方差分解是一类方法,具体使用的分析模型包括顺序性的方差分析(sequential ANOVA),同时性的方差分析(simultaneous ANOVA),以及嵌套式的方差分析(a nested ANOVA,具体使用多层线性模型进行分析),这些方法的差异主要体现在固定效应与随机效应假设的差异上[29]。无论是顺序性的方差分析,还是同时性的方差分析都没有考虑到研究数据中的嵌套结构,也就是年份是嵌套于公司董事长的,董事长是嵌套于公司的,公司是嵌套于行业的。这样的数据形式与顺序性及同时性方差分析中,关于每一类别效应的误差项是独立的假设不相符,因此使用简单的线性模型是不合適的,而使用多层次线性模型(HLM)就能很好地克服这一缺点,更好地符合数据结构的特点[30]。

参考Withers & Fitza[7],Crossland & Hambrick[31]的研究,本文充分考虑了数据分层嵌套的特点,使用四层嵌套的HLM进行数据分析。在这一模型中,年份嵌套于董事长这一因素,董事长嵌套于企业这一因素,而企业嵌套于行业这一因素,形成了四层的嵌套结构。如下面的公式所示,ηtijk表示k行业的j公司,在i董事长管理下的t年的绩效,μ0000表示总的平均数,α000k表示行业效应、β00jk表示企业效应、γ0ijk表示董事长效应、δtijk表示年份效应,εtijk为总的误差项,公司的绩效被表示为总平均数、行业效应、企业效应、董事长效应、年份效应和误差项的一个线性组合。

ηtijk=μ0000+α000k+β00jk+γ0ijk+δtijk+εtijk

本文使用STATA的xtmixed命令完成HLM分析。

2.3变量测量

企业绩效。与前人的方差分解方法一致[7],本文使用ROA作为绩效的测量,并把其作为本研究的因变量。

所有制。本文使用上市公司实际控制人对公司所有制类型进行判断,按照CSMAR数据对实际控制人类型的划分,本文把实际控制人为国有企业或国有机构的企业划分为国有企业,其他则划分为非国有企业。

高科技与非高科技企业。参考前人的定义[32],把《上市公司行业分类指引2012》中隶属于以下14个行业的企业划分为高科技企业:化学原料和化学制品制造业(C26)、医药制造业(C27)、化学纤维制造业(C28)、通用设备制造业(C34)、专用设备制造业(C35)、汽车制造业(C36)、铁路、船舶、航空航天和其他运输设备制造业(C37)、电气机械和器材制造业(C38)、计算机、通信和其他电子设备制造业(C39)、仪器仪表制造业(C40)、互联网和相关服务(I64)、软件和信息技术服务业(I65)、研究和试验发展(M73)、专业技术服务业(M74)。其他行业的企业划分为非高科技企业。

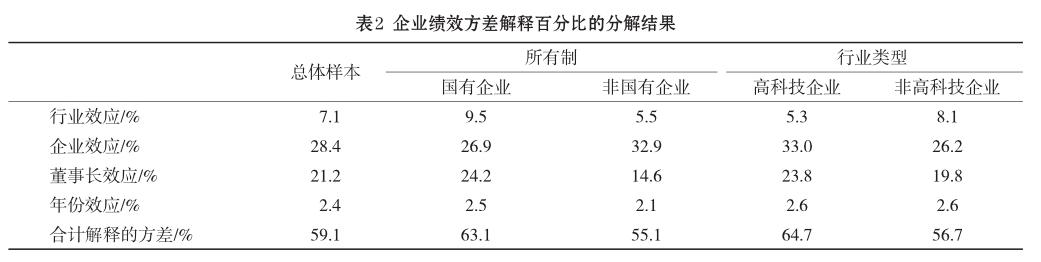

3结果分析

表2是对方差分解结果的总结。从表2中可以看出总体样本分解的行业效应为7.1%,企业效应为28.4%。这些结果表明在中国企业绩效差异的解释因素中存在强企业效应与弱行业效应。

本文主要关注的是董事长效应,表2显示总体样本中董事长对绩效差异的解释百分比为21.2%,说明在我国企业中董事长对绩效的影响比较大,远大于美国企业的9.2%[7]。这说明董事长这一职位在我国企业中具有较高的重要性,对董事长的研究应该成为战略研究中的一个重要议题。

为了计算所有制和行业类型对董事长效应的影响,本文通过建立不同所有制及不同行业类型的子样本来进行。在按所有制分为国有企业和非国有企业两个子样本后,模型分析结果显示国有企业中董事长效应(24.2%)明显大于非国有企业(14.6%)。同样,在按行业类型划分为高科技企业和非高科技企业两个子样本后,模型分析结果显示高科技企业中董事长效应(23.8%)明显大于非高科技企业(19.8%)。参考Withers等[7]以及Hambrick等[29]的分析,使用Fishers z-test计算一个p值来进一步验证不同子样本之间的董事长效应是否有显著差异。对于所有制和行业类型来说,不同子样本之间的p值都小于0.001,说明不同所有制企业之间董事长效应有明显差异,同时也说明不同行业类型企业之间的董事长效应有明显差异。

另外,从表2中也可以观察到,国有企业的行业效应(9.5%)高于总体样本,也高于其他子样本,说明对国有企业来说其所在的行业对其绩效有较大影响。从表2中也可以看出非国有企业和高科技企业的企业效应(分别为32.9%和33.0%)高于总体样本及其他子样本,说明在非国有企业和高科技企业中,企业自身能力的建设对绩效有更大影响[29]。

4讨论与结论

4.1结果讨论

通过对董事长影响企业绩效相关理论的总结,本文从代理理论、管家理论、资源依赖理论、组织理论、团队有效性理论出发,论证了董事长对企业绩效差异有显著影响的观点。本文通过使用方差分解方法,发现中国企业中董事长能够解释企业绩效21.2%的变异量,高于行业所能解释的绩效变异量(7.1%),同时也显著高于美国企业中董事长对企业绩效差异的解释程度(9.2%)[7]。这一结论对企业战略领导研究及董事长研究具有重要意义,表明在中国企业中,董事长是应该受到研究重视的重要战略领导者,应该成为一个重要的研究议题,未来的研究进一步对中国企业董事长-绩效关系的研究是非常有价值的。

本文的研究同时也揭示了董事长效应的大小受到所有制及行业类型这两个情景因素的影响。分析结果显示董事长对绩效差异的解释程度在国有企业比在非国有企业高,这一结论表明中国企业管理问题研究中制度环境的重要性[33],说明在未来关于董事长的研究中制度因素应该引起研究者的充分重视。分析结果也显示董事长效应在高科技企业比在非高科技企业高,这一结论表明关于董事长的研究也应充分考虑行业环境的影响[7]。

4.2理论贡献

本文的一个理论贡献在于拓展了现有关于董事长效应的研究。来自于Withers & Fitza[7]的新近研究在此方面进行了开创性的分析,其研究范围限定在经济和制度体系更为完善的美国情景,而本文把这一研究问题进一步拓展到处于转型时期的中国场景。在现有研究已经证明企业绩效差异的CEO效应是有明显国别差异的背景下[30-31],本文的这一拓展一方面证明了董事长效应显著地存在于各个国家,另一方面也说明在不同国家董事长效应是有显著差异的,而未来研究进一步对这一差异背后根源的探讨将是十分有意义的。

本文的另一个贡献来自对管理自主權理论应用的拓展,管理自主权理论1987年提出以来主要应用于CEO管理自主权的分析[34],而对其他战略领导者自主权分析还很欠缺。本文把管理自主权理论应用于分析董事长对企业绩效的影响,用于解释行业差异对董事长效应的影响,是对该理论应用范围的拓展,将丰富该理论的应用和解释能力。

本文的研究也从理论上丰富了用于分析行业环境影响的理论基础。传统上关于行业环境影响的分析主要应用种群生态学、资源依赖理论、产业组织理论或制度理论等相关理论[2,35-36],本文的研究表明,当分析对象是企业管理者时,使用管理自主权理论进行分析能够为行业环境的影响提供更丰富的见解。

4.3实践启示

本文关于中国企业董事长对企业绩效差异的贡献度达到21.2%的结论表明,董事长在中国企业的经营决策中是十分重要的。因此,作为企业投资者的股东,为了实现投资价值的最大化,应当注重对董事长的选择和评价,通过任命合适的董事长并建立合理的评价程序使董事长发挥应有的作用,帮助企业获得超额利润和竞争优势。关于国有企业中董事长效应更大,以及高科技企业中董事长效应更高的结论则表明,在国有企业和高科技企业中应该对董事长的选择和评价更加谨慎,需要更加引起投资者的重视。本文分析中关于中国企业存在以“董事长为核心”的内部人控制的观点及国有企业董事长存在“经济”与“政治”双重激励的观点都表明,完善公司治理结构,建立有效的董事长激励约束机制,对于规避董事长影响过大带来的经营风险具有重要意义。

4.4局限性及未来研究方向

除了上市公司数据,利用其他来源的数据,比如《中国工业企业数据库》对董事长效应进行分析,能够使我们对董事长效应形成更加一致的认识。另外,虽然本文的研究能够回答相对于其他因素,董事长对企业绩效差异的解释程度有多大,但是还不能明确给出董事长的哪些特征对企业绩效有更加关键的影响。因此本文关于企业绩效决策中的董事长效应很高,而且这一效应还因所有制及行业不同而不同的结论,只是为正在涌现的以董事长为主题的研究提供了一个起点,表明在中国企业中研究董事长与绩效之间的关系是非常有价值的,而未来的研究还需要进一步深入挖掘董事长各类特征及角色对企业绩效影响的大小。

注释:

①独立的董事长是相对于董事长和CEO两职合一的概念来说的,指董事长与CEO两职分离,董事长和CEO分别由不同的人担任.

参考文献:

[1]贺俊.关于企业利润率差异的经验研究:问题、方法和结论[J].产业经济评论, 2007, (1): 53-70.

[2]POTTER M E. Competitive strategy: techniques for analyzing industries and competitors[M]. New York:The Free Press, 1980.

[3]BARNEY J. Firm resources and sustained competitive advantage[J]. Journal of Management, 1991, 17 (1): 99-120.

[4]FINKELSTEIN S,HAMBRICK D C,CANNELLA A A. Strategic leadership: theory and research on executives, top management teams, and boards[M]. New York: xford University Press,2009.

[5]KRAUSE R. Being the CEOs boss: an examination of board chair orientations [J]. Strategic Management Journal, 2017, 38 (3): 697-713.

[6]KRAUSE R, SEMADENI M, WITHERS M C. That special someone: when the board views its chair as a resource [J]. Strategic Management Journal, 2016, 37 (9): 1990-2002.

[7]WITHERS M C, FITZA M A. Do board chairs matter? the influence of board chairs on firm performance [J]. Strategic Management Journal, 2017, 38: 1343-1355.

[8]郑志刚,郑建强,李俊强.任人唯亲的董事会文化与公司治理——一个文献综述[J].金融评论, 2016, 8 (5): 48-66, 124-125.

[9]MCGAHAN A M, PORTER M E. What do we know about variance in accounting profitability? [J]. Management Science, 2002, 48 (7): 834-851.

[10]张兆国,曹丹婷,向首任.制度背景、董事长任期与企业技术创新绩效[J].中国软科学, 2017 (10): 114-127.

[11]周磊,张丽华,王欢.董事长海外教育背景与公司净资产收益率的关系及上市周期的中介作用[J].经济经纬, 2015, 32 (6): 149-154.

[12] KNOCKAERT M,BJORNALI E S,ERIKSON T.Joining forces: top management team and board chair characteristics as antecedents of board service involvement [J]. Journal of Business Venturing, 2015, 30 (3): 420-435.

[13] LORSCH J W, ZELLEKE A. Should the CEO be the chairman?[J]. Mit Sloan Management Review, 2005, 46 (2): 71-74.

[14] JENSEN M C,MECKLING W H.Theory of the firm : managerial behavior , agency costs and ownership structure [J]. Journal of Financial Economics, 1976, 3 (4): 305-360.

[15] BEZEMER PJ, NICHOLSON G, PUGLIESE A. The influence of board chairs on director engagement: a case based exploration of boardroom decision-making [J]. Corporate Governance An International Review, 2018, 26 (3): 219-234.

[16] DAVIS J H, SCHOORMAN F D, DONALDSON L. Toward a stewardship theory of management [J]. Academy of Management Review, 1997, 22 (1): 20-47.

[17] PFEFFER J,SALANCIK G R. The external control of organizations: a resource dependence perspective[M]. New York: Stanford University Press, 2003.

[18] HILLMAN A J, DALZIEL T. Boards of directors and firm performance:integratingagencyandresourcedependence perspectives [J]. Academy of Management Review, 2003, 28 (3): 383-396.

[19] GABRIELSSON J , HUSE M , MINICHILLI A . Understanding the leadership role of the board chairperson through a team production approach[J]. Journal of Leadership Studies, 2007, 3(1): 21-39.

[20] PUGLIESEA,NICHOLSONG,BEZEMERPJ.An observational analysis of the impact of board dynamics and directors participation on perceived board effectiveness [J]. British Journal of Management, 2015, 26 (1): 1-25.

[21]任颋,茹璟,尹瀟霖.所有制性质、制度环境与企业跨区域市场进入战略选择[J].南开管理评论, 2015, 18 (2): 51-63.

[22]姜付秀,金K A,王运通.公司治理:西方理论与中国实践[M].北京:北京大学出版社, 2016.

[23]张建君,张闫龙.董事长-总经理的异质性、权力差距和融洽关系与组织绩效——来自上市公司的证据[J].管理世界, 2016,(1): 110-120,188.

[24]杨瑞龙,王元,聂辉华. "准官员"的晋升机制:来自中国央企的证据[J].管理世界, 2013, (3): 23-33.

[25] HAMBRICK D C, FINKELSTEIN S. Managerial discretion: a bridge between polar views of organizational outcomes [J]. Research in Organizational Behavior, 1987, 9 (4): 369-406.

[26] HAMBRICK D C, ABRAHAMSON E. Assessing managerial discretion across industries: a multimethod approach [J]. Academy of Management Journal, 1995, 38 (5): 1427-1441.

[27]张骁,吴琴,余欣.互联网时代企业跨界颠覆式创新的逻辑[J].中国工业经济, 2019, (3): 156-174.

[28] FITZA M A.The use of variance decomposition in the investigation of CEO effects: how large must the CEO effect be to rule out chance? [J]. Strategic Management Journal, 2014, 35(12): 1839-1852.

[29] HAMBRICK D C,QUIGLEY T J.Toward more accurate contextualization of the CEO effect on firm performance [J]. Strategic Management Journal, 2014, 35 (4): 473-491.

[30] CROSSLAND C, HAMBRICK D C. Differences in managerial discretion across countries: how nation-level institutions affect the degree to which ceos matter [J]. Strategic Management Journal, 2011, 32 (8): 797-819.

[31] CROSSLAND C, HAMBRICK D C. How national systems differ in their constraints on corporate executives: a study of CEO effects in three countries [J]. Strategic Management Journal, 2007, 28 (8): 767-789.

[32]王華,黄之骏.经营者股权激励、董事会组成与企业价值——基于内生性视角的经验分析[J].管理世界, 2006, (9): 101-116,172.

[33] PENG W. M. Institutional transitions and strategic choices [J]. Academy of Management Review, 2003, 28 (2): 275-296.

[34] WANGROW D B, SCHEPKER D J, BARKER V L. Managerial discretion: an empirical review and focus on future research directions [J]. Journal of Management, 2015, 41 (1): 99-135.

[35] DESS G G, BEARD D W. Dimensions of organizational task environments [J]. Administrative Science Quarterly, 1984, 29(1): 52-73.

[36] DIMAGGIO P J, POWELL W W. The iron cage revisited: institutionalisomorphismandcollectiverationalityin organizational fields [J]. American Sociological Review, 1983, 48 (2): 147-160.

The Board Chair Effect as the Source of Firm Performance Difference: An Empirical Study from Chinese List Companies

SHI Huibin,YANG Dong(School of Economics and Management, Xidian University, Xian 710126,China)

Abstract: As the strategic leader of an enterprise, the chairman has an important influence on the enterprise performance differences. Based on the study of Chinese listed companies from 2007 to 2017, using 8744 samples covering 71 industries, 1223 companies and 2844 chairmen, this paper uses the embedded variance decomposition methodology to assess the degree of the board chairs influecne on their companies performance. The results indicate that the board chair effect of Chinese companies is about 21%; the board chair effect of Chinese companies is influenced by company ownership and industry type: the board chair effect of state-owned companies is higher than that of non-state-owned companies, and the board chair effect of high-tech firms is higher than that of non-high-tech firms. These conclusions not only shows that it is a very valuable research field to study the relationship between board chairs and firm performance, but also shows the importance of contingent factors in the research of board chairs.

Keywords: board chair effect;firm performance difference;company ownership;industry type;degree of explanation