农业保险保障水平如何影响农业生产效率:基于鄂、赣、川、滇四省调查数据

2021-08-30任天驰张洪振杨汭华

任天驰 张洪振 杨汭华

摘要 提高农业保险保障水平是中国农业保险政策改革的重要举措,已有文献对农业保险保障水平如何影响农户生产效率关注不足。为此,基于湖北、江西、四川以及云南1 290户农户数据,从农业保险的主体异质性出发,实证研究了农业保险保障水平对农户生产效率的影响。研究结果表明:①农业保险保障水平对农户生产效率存在“倒U型”影响,说明当前学界关于农業保险促进还是抑制生产效率争议的重要原因是忽视了保障水平差异等农业保险的主体异质性。②在“倒U型”影响的促进机制中,保障水平的提高可以带动短期投资增长、提高种植结构专业化水平以及增加贷款获取,从而提高了农业生产效率;当保障水平进一步提高并越过“道德风险的门槛”后,农户短期和长期农业投资均出现下降,并选择将家庭劳动力向非农产业转移,从而导致农业生产效率下降。③农业保险保障水平对生产效率的影响表现出一定的异质性,从经营规模看,小农户相比规模经营户对保障水平的反应更敏感;从种植作物类型看,不同类型作物的生产效率拐点亦存在差异。研究结果具有以下政策启示:一方面,当前农业保险保障水平大致处在30%~40%,距离生产效率拐点的保障水平临界值(70.9%)还有足够的提升空间,因此在这一阶段提高保障水平既是发挥农业保险“稳定器”的客观需求,也具有提高生产效率发挥“助推器”作用的内在动力;另一方面,鉴于小农户对保障水平更“敏感”的特性,使得以小农户为主体的我国农业更应警惕并提前规避可能出现的“高保障-低效率”陷阱。

关键词 农业保险;保障水平; 生产效率; 非线性关系

中图分类号 F321.1文献标识码 A文章编号 1002-2104(2021)07-0161-10

DOI:10.12062/cpre.20201205

“低保障、广覆盖”是中国农业保险最主要的特征之一。2019年,中国农业保险覆盖了超过70%的种植面积,承保了超过270种农作物,为1.8亿户次农户提供风险保障。但总体的保障水平却仅是美国的1/5,加拿大的1/3和日本的1/2 [1],为补全中国农业保险的“短板” [2],自2016年起,中央一号文件开始明确提出“要不断提高农业保险风险保障水平”,政策上也进一步提出了2022年保障深度(保费/第一产业增加值)达到1%的目标。然而,国际经验发现农业保险保障水平的提高更易于诱发道德风险,导致农户粗放经营,降低农业生产效率 [3]。与国外相比,单就农业保险为农户提供风险保障的服务性质,我国农业保险与国外农业保险可以认为是同质的,但我国农户生产方式存在其特殊性,在小规模、细碎化的耕作格局下,我国农户生产效率的提升空间本就被严重制约,加之大规模的兼业化和劳动力转移,农业生产在农户家庭经营中的地位也在逐步下降 [4]。因此,在当前我国农户农业生产条件下,农业保险保障水平的提高是否会更易于导致我国农户忽视农业生产,降低农业生产效率?我国农业保险是否会陷于“低保障-不顶用”而“高保障-低效率”的两难困境?这需要提供新的关于农业保险保障水平如何影响农户生产效率的实证经验。

遗憾的是,国内研究缺乏对保障水平如何影响农户生产效率的直接关注,但有众多文献研究了农户“是否参保”对其生产效率的影响,其结论存在明显分歧。一部分学者认为农户参保后产生“冒进”的生产决策,扩大经营规模 [5],增加化肥、地膜 [6]和农药施用量 [7],并且引入新的农业生产技术 [8],从而提高了生产效率 [9];另一部分学者认为中国农业保险存在严重的市场失灵 [10]和道德风险 [11]问题,农业保险不仅降低农户对化肥、农药 [12]、有机肥 [13]等一般农业生产资料投入 [14],还带来了管理水平下降的问题 [15],从而对农业生产效率存在显著的抑制作用 [16]。

上述研究结论不一致的原因不仅在于所调查农户以及作物等存在差异,农业保险的主体异质性可能是更关键的原因。事实上,农业保险之所以能够影响农户生产决策,根源上取决于其为农户提供的风险保障能力,已有研究通常以“是否参保”刻画农业保险的影响,忽视了农业保险的这种主体异质性:不同的保障水平为农户带来了差异化的保障能力,从而对农户生产效率的影响也不一致。因此,从农业保险保障水平出发研究对农户生产效率的影响不仅填补国内研究不足,在解释当前研究分歧,扩展农业保险主体异质性研究和提高制度设计科学性方面,均具有一定价值。

1 研究框架

1.1 理论线索

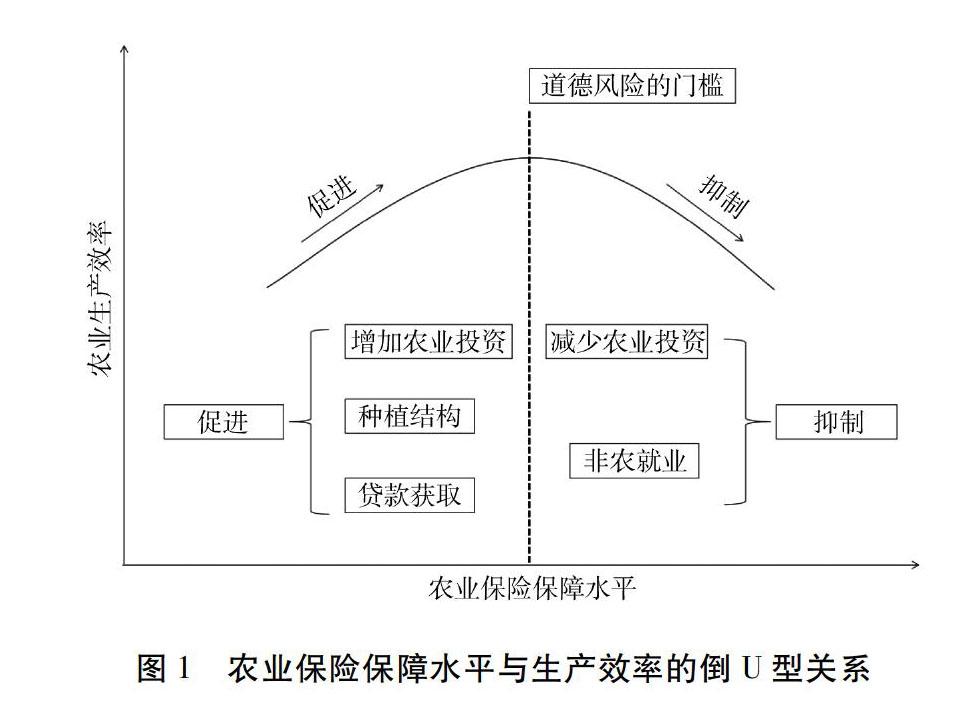

保障水平与道德风险的正相关关系早已被理论界证实 [17],这种关系也广泛的体现并困扰医疗 [18]、汽车 [19]等多种保险市场。类似地,农业保险亦存在保障水平提高诱发道德风险,“抑制”农业生产效率的情况 [3],但与上述保险市场的差异在于,农业保险在另一方面还具有对农业生产效率的“促进”的作用 [9]。

进一步地,农业保险对生产决策的影响源自其所能提供的风险保障能力,因而上述情况的重要原因即是保障水平的差异割裂了农业保险对生产效率“促进”与“抑制”的影响,这就使得保障水平与生产效率之间并非简单的线性关系,而更可能是“倒U型”的关系(图1):在“倒U型”关系的上升阶段中,保障水平提高为农户带来更强的风险保障能力,可以覆盖更多生产资料投入的沉没成本,引发生产激励效应,此时体现为对生产效率的“促进”作用;而

当保障水平越过“道德风险的门槛”之后,农户开始产生“旱涝保收”的思想,理性的农户基于家庭收益最大化的目标,开始将家庭流动性要素(对农户而言主要是劳动力)分配到其他产业中,通过选择非农就业等行为提高劳动力的边际收益,从而减少生产资料和技术的投入,此时体现为对生产效率的“抑制”作用。

1.2 作用机制

沿着上述农业保险保障水平对生产效率影响的理论线索,若是二者存在从促进到抑制的“倒U型”关系,那么保障水平何以对农业生产效率存在“促进”和“抑制”?结合学界已有研究,构建了“保障水平-‘农业投资、种植结构、非农就业、贷款获取-农业生产效率”的机制框架。

1.2.1 保障水平、农业投资与生产效率

农业保险被证实可以通过改变农户要素投入从而影响生产效率 [9],但对农业投资的影响依然存在促进 [6-8]和抑制 [12-14]的争议,此外,农业保险对短期投资(如化肥等)以及长期投资(如农用机械等)的影响亦存在差异 [8]。当保障水平变化时,这种生产要素投入之间的变化关系将變得更为复杂,结合理论线索的相关分析,这里存在两条理论逻辑。一方面,农业保险缓解了期望收益不确定下生产投入的沉没成本问题,一定程度上促使农户由风险规避转向风险中性,产生激励效应从而增加农户生产投资;另一方面,农业保险对期望收益的稳定作用同样也降低了农户机会主义行为的风险,诱发道德风险从而减少农户生产投资。由于生产效率的增长依赖于农业投资的增加,从而最终形成“保障水平-农业投资增加-生产效率提升”以及“保障水平-农业投资减少-生产效率下降”两种作用逻辑。

1.2.2 保障水平、种植结构与生产效率

由于厌恶风险的农户常常通过多样化种植来减少产出波动 [20],因而通过农业保险可以有效平滑农户基于多样化种植的自我保险(Self-Insurance)行为,显著增强农户专业化种植倾向 [21],另一方面,参保也会使农户种植结构向被保品种倾斜,提升被保农作物种植面积比例 [22],从而提高专业化种植水平。保障水平的提高显然会继续强化上述两方面作用机制:一是,更高的保障水平可以进一步替代多样化种植的自我保险功能,使得农户不必依赖多样化种植来减少产出风险。二是,保障水平的提高进一步提升了被保作物的期望收益,通过增加被保品种的种植占比提升专业化种植水平。最后,种植结构专业化水平虽然与生产效率之间存在倒U型关系,但大多数农户远未达到“效率拐点”所对应的专业化程度 [23],从而最终形成“保障水平-种植结构专业化-生产效率提升”的作用逻辑。

1.2.3 保障水平、非农就业与生产效率

已有研究认为,由于道德风险的存在,农业保险会导致农户在一定程度上减少农业劳动投入,增加农户非农就业行为 [24],这里隐含着这样一个逻辑,即减少劳动投入这一道德风险行为的发生时机如何确定?鉴于非农就业通过减少农户田间管理和劳动时间从而带来产出损失,当保障水平增加到足以弥补这一产量损失时,理性的农户基于收益最大化原则才会选择将劳动力分配到非农产业中,此时发生劳动力非农转移。进一步地,由于非农就业导致农业劳动力不足,对农业生产效率提高存在不利影响 [25],从而最终在保障水平提高到可以弥补产量损失时,存在“保障水平-非农就业-生产效率下降”的作用逻辑。

1.2.4 保障水平、贷款获取与生产效率

由于保险合约本身有基本抵押功能,能够提高风险承担人的债务履约能力 [26],农业保险同样具备保险增信的作用,因而参加农业保险可以显著提高农户获得贷款的能力 [27]。此外,我国政府自2009年就开始推广“银保互动”,这一政策也被证实可以切实提高尤其是小规模农户获得信贷支持的数量和贷款规模 [28]。由于保险保障程度也被纳入了贷款机构的风险甄别机制中 [29],这意味着更高的保障水平使风险承担人具备更强的债务履约能力,从而带来更高的增信作用并扩展农户贷款获取能力。进一步地,资金约束不仅是农户投资先进农业生产技术的重要因素,还可以有效优化土地、劳动力和资本等要素配置,提高农户实际投资能力并促进农业生产效率增长,从而最终形成“保障水平-贷款增加-生产效率提升”的作用逻辑。

3 研究设计

3.1 数据来源

实证分析数据来自课题组于2019年对湖北、江西、四川以及云南四省农村进行的入户问卷调查,上述地区中湖北、四川为粮食主产区,江西、云南则是特色农产品优势地区。

从农业保险政策推广层面来看,四川省为2007年中央财政保费补贴的首批试点省份,云南(2015年)、江西省(2016年)为特色农业保险试点省份,湖北省为2018年中央财政支持下完全成本保险和收入保险的首批试点省份,上述四省也是近年我国农业保险渐进式试点推广过程的一般性代表。问卷内容涉及农户家庭特征、农业风险与保障状况、区域概况等内容。调查采用分层抽样,抽样过程为:首先,对县域分层抽样,根据农户人均纯收入指标分别将湖北、江西、四川以及云南四省所辖县分为上、中、下三个层次,每个层次随机抽取一个,共12个县;其次,在选中县中抽村,课题组在不同保险公司承保的村庄中进行了随机抽样,这样不仅保证了样本的随机性,还避免了单一保险合约带来的“自选择”,不同的农业保险合约也可能提供波动范围更大的保障水平,最终选择了24个村;最后,在选中村中随机选择农户进行入户调查,平均每村调查户数为53户,占所调查村庄户数的平均比例为5.2%。剔除了无效问卷后,该问卷调查共得样本农户1 290户。

3.2 实证策略

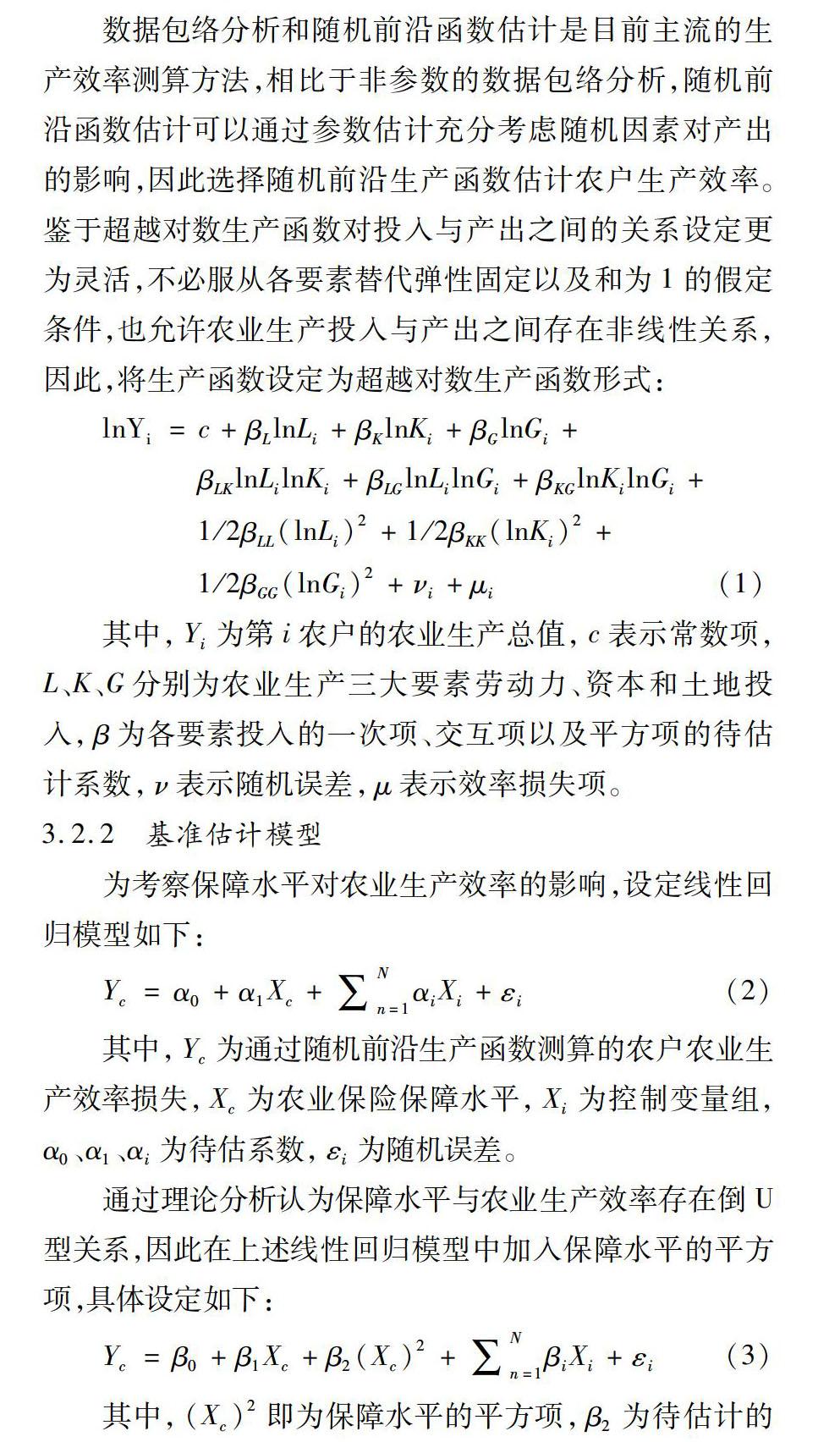

3.2.1 随机前沿生产函数

数据包络分析和随机前沿函数估计是目前主流的生产效率测算方法,相比于非参数的数据包络分析,随机前沿函数估计可以通过参数估计充分考虑随机因素对产出的影响,因此选择随机前沿生产函数估计农户生产效率。鉴于超越对数生产函数对投入与产出之间的关系设定更为灵活,不必服从各要素替代弹性固定以及和为1的假定条件,也允许农业生产投入与产出之间存在非线性关系,因此,将生产函数设定为超越对数生产函数形式:

lnYi=c+βLlnLi+βKlnKi+βGlnGi+

βLKlnLilnKi+βLGlnLilnGi+βKGlnKilnGi+

1/2βLL(lnLi) 2+1/2βKK(lnKi) 2+

1/2βGG(lnGi) 2+νi+μi(1)

其中, Yi 为第 i 农户的农业生产总值, c 表示常数项, L、K、G 分别为农业生产三大要素劳动力、资本和土地投入, β 为各要素投入的一次项、交互项以及平方项的待估计系数, ν 表示随机误差, μ 表示效率损失项。

3.2.2 基准估计模型

为考察保障水平对农业生产效率的影响,设定线性回归模型如下:

Yc=α0+α1Xc+∑ Nn=1αiXi+εi (2)

其中, Yc 为通过随机前沿生产函数测算的农户农业生产效率损失, Xc 为农业保险保障水平, Xi 为控制变量组, α0、α1、αi 为待估系数, εi 为随机误差。

通过理论分析认为保障水平与农业生产效率存在倒U型关系,因此在上述线性回归模型中加入保障水平的平方项,具体设定如下:

Yc=β0+β1Xc+β2(Xc) 2+∑ Nn=1βiXi+εi (3)

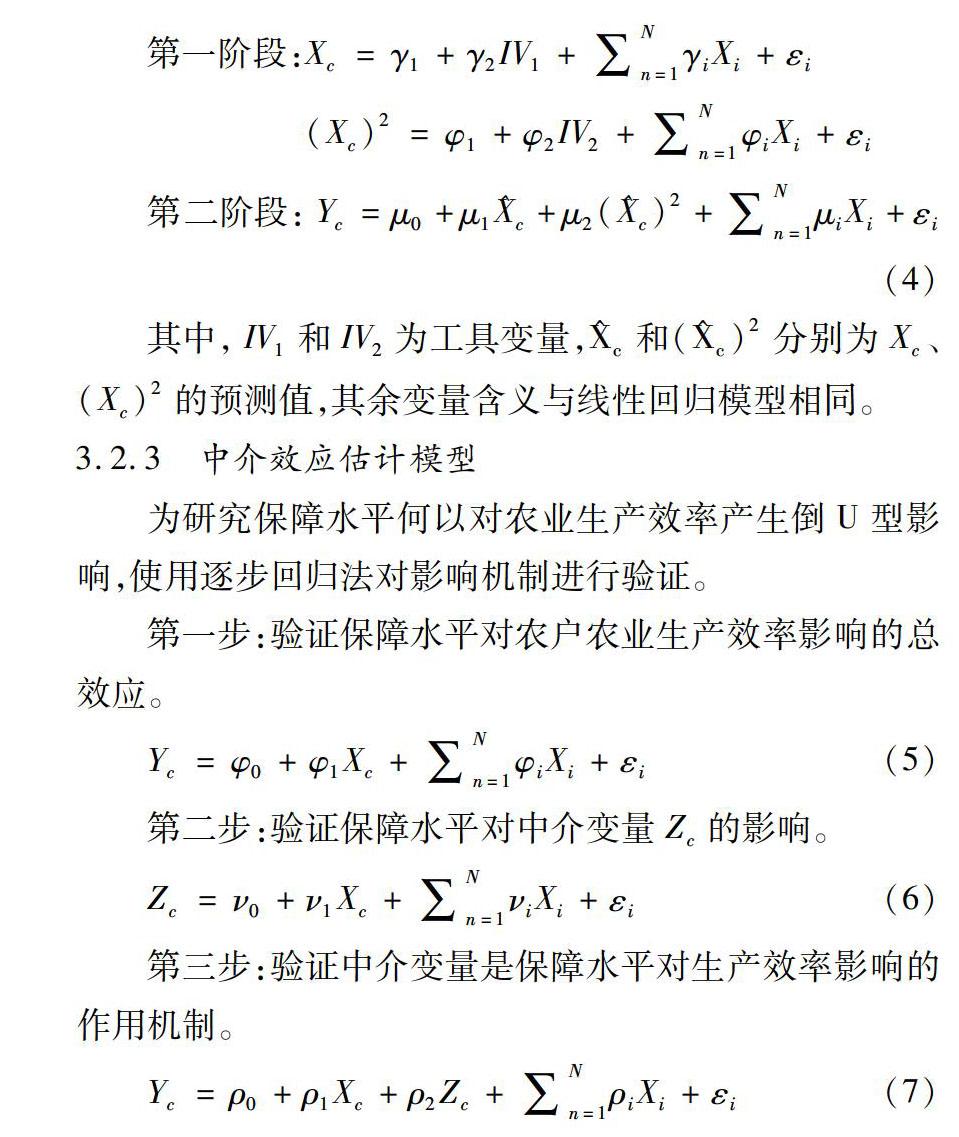

其中, (Xc) 2 即为保障水平的平方项, β2 为待估计的二次项系数,其余变量含义与线性回归模型相同。然而,保障水平对农业生产效率的影响可能因内生性问题而无法得到一致估计,其原因可能包括:一是互为因果关系,农户可能根据其生产效率水平选择不同保障水平的农业保险;二是遗漏变量问题,如农户的性格特点等因素可能同时影响其对农业保险的选择以及生产效率。因此,进一步通过工具变量模型控制可能的内生性问题,采用2SLS方法进行两阶段估计,策略上参照文献[30],将保障水平以及保障水平的平方项视为两个内生变量,因而引入两个工具变量,具体模型设定如下:

第一阶段: Xc=γ1+γ2IV1+∑ Nn=1γiXi+εi

(Xc) 2=φ1+φ2IV2+∑ Nn=1φiXi+εi

第二阶段: Yc=μ0+μ1c+μ2(c) 2+∑ Nn=1μiXi+εi (4)

其中, IV1和IV2 为工具变量,c和(c) 2分别为 Xc、(Xc) 2 的预测值,其余变量含义与线性回归模型相同。

3.2.3 中介效应估计模型

为研究保障水平何以对农业生产效率产生倒U型影响,使用逐步回归法对影响机制进行验证。

第一步:验证保障水平对农户农业生产效率影响的总效应。

Yc=φ0+φ1Xc+∑ Nn=1φiXi+εi (5)

第二步:验证保障水平对中介变量 Zc 的影响。

Zc=ν0+ν1Xc+∑ Nn=1νiXi+εi (6)

第三步:验证中介变量是保障水平对生产效率影响的作用机制。

Yc=ρ0+ρ1Xc+ρ2Zc+∑ Nn=1ρiXi+εi (7)

3.3 變量设定与描述

3.3.1 被解释变量

农户农业生产效率。选择农户层面的生产效率,即以家庭生产为单位进行投入产出分析,通过随机前沿生产函数估计出生产效率损失值。主要原因在于,首先农户作为农业保险的参与者与受益者,保障水平的变化直接作用于农户家庭经营决策;其次我国农户通常采用多样化的种植方式,这导致部分生产成本投入(如固定资产)难以精确涵盖每一种作物生产,直接按照种植品种分析会使得效率方程的估计结果存在偏误。此外,相比于产值,不同农作物的产量差异更为明显,加总产量得到的产出变量会导致效率方程的更大偏误,因此,通过对农产品产值进行加总,得到产出变量农户家庭农业生产值(元)。投入变量的设定也遵循上述缘由,选择农业劳动生产时间(d)、实际耕种面积(677m 2)、农业生产总投资(元)三类投入变量,其中农业生产总投资既包括与土地直接相关的流动性投资,如化肥、农药、种子等,也包括购置农机等与土地不直接关联的固定投资。最后,为降低超越对数函数形式中二次项、交互项、一次项之间的多重共线性,对上述投入和产出变量均做无量纲化处理(表1)。

3.3.2 核心解释变量

农业保险保障水平。目前被学界广泛接受的农业保险保障水平量化方式主要分为两种:一是认为保额即是保障水平 [31],由农户参保时选择的保障比例决定。二是认为保障水平可以分为宏观、微观两个层面。宏观层面的保障水平即农业保险为农业生产所能提供的风险保障,由农业保险总保额与农业生产总值的比值确定。微观层面的保障水平又可以分为保障广度与保障深度两个方面,前者体现农业保险的覆盖范围,由承保面积与总播种面积的比值确定,后者体现农业保险的单位保障能力,由保险标的的单位保额与单位产值的比值确定 [1]。结合研究目的,保障水平应为农业保险为农户所能提供的风险保障能力,因而使用上述微观层面保障深度的概念更为合适,同时,为了保证变量的可比性,保障水平设定为总保额与总产值的比值(表1)。

3.3.3 工具变量

将保障水平以及保障水平的平方项视为两个内生变量,因此选取农险公司驻乡(镇)点数量、区域(县级)近三年受灾次数两个工具变量,选择理由如下:一是农险公司驻乡(镇)点数量从产品供给角度影响农户保险产品选择,从而与保障水平密切相关,区域(县级)近三年受灾次数通过改变农户风险态度从而促使农户购买更高保障水平的农业保险;二是目前尚无证据表明农险公司驻乡(镇)点数量以及宏观的区域(县级)近三年受灾次数指标可以直接影响农户微观的生产效率。

3.3.4 中介变量

中介变量包括农业投资、种植结构、非农就业、贷款获取四项。为了使保障水平对不同中介变量的影响具有可比性,对中介变量同样做无量纲化处理。农业投资:根据机制分析,农业保险对短期和长期投资的影响可能存在差异,因而选择将农业投资分为短期投资(化肥、农药、种子)以及长期投资(机械购置)两类,为保证变量可比性,均货币化(元)处理。种植结构:赫芬达尔指数(Herfindahl Index)测算种植结构的专业化水平,计算方法为 Hi=∑i(Si) 2 , Si 为作物 i 占农户种植总面积的比例。非农就业为非农就业人数/家庭劳动力总人数。 贷款获取为农户实际获得的贷款额度(表1)。

3.3.5 控制变量

选取控制变量有:户主特征变量(年龄、性别、受教育程度、健康状况);家庭特征变量(劳动力总数、非农收入占比、耕地面积);生产状况变量(农用机械数量、农地细碎化程度、农地地形条件、作物类型);村级特征(地权稳定性、村级经济状况、村庄位置)。此外,还根据保险标的控制了农业保险的类型(产量标的、产值标的以及收入标的)。最后,控制了四个省份的地区变量(表1)。

4 实证分析

4.1 基准估计结果

首先根据随机前沿生产函数估计农户生产效率损失值,结果表明各投入变量均至少在5%的统计水平上显著,农业生产效率损失的均值在1%的统计水平上显著不为零,这也表明将随机前沿生产函数设定为超越对数形式是合适的。进一步对保障水平与农业生产效率之间的倒U型关系进行验证。首先进行OLS估计,估计策略为逐步加入一次项、二次项以及控制变量,如表2 中OLS估计(1)—(4)所示。其次采用2SLS进行两阶段估计。在第一阶段估计中,保障水平对两个工具变量的回归系数均显著,两者均通过联合显著 F 检验以及shea偏 R 2 检验,一定程度上排除了弱工具变量问题;第二阶段的估计结果见表2(5)。此外,鉴于截面数据易于受到异方差问题的干扰,进一步对OLS和2SLS估计进行White检验,使用文献[32]简化的统计量判断其是否显著。

表2中,White检验表明不能拒绝同方差的原假设,χ 2 Wald检验值表明,模型拟合度良好并具有进一步分析的价值。(1)列报告了仅包含一次项的估计结果,表明保障水平对农业生产效率损失的影响在1%的统计水平上显著为负,(2)列的估计结果显示,保障水平的一次项在1%的水平上显著为负,其二次项在1%的水平上显著为正。(3)、(4)列进一步加入了控制变量,其估计结果依然稳健。(5)列展示了2SLS

第二阶段的估计结果,与OLS估计结果有所区别,保障

水平的一次项以及二次项分别在5%的水平上显著为负、在5%的水平上显著为正,表明保障水平与农业生产效率之间确实存在一定内生性,但在工具变量法处理后保障水平对农业生产效率的“倒U型”影响仍然稳健存在。

由于U型关系属于特殊的曲线关系,需要谨慎对待并进行针对检验,例如需要排除高幂次函数(三次或更高阶次方)存在、数据可以表征曲线的极点(最高及最低点)等。Jind和Mehlum [33]提出了针对U型关系的稳健性检验方法:一是利用沃德检验(Wald test)评估保障水平以及保障水平平方项的联合显著性;二是通过计算保障水平曲线(分为高保障水平曲線、低保障水平曲线)的斜率得到保障水平的高低值,若高低值在低保障水平曲线上斜率为负,而在高保障水平曲线上斜率为正,则U型关系成立;三是似然比检验(Like-Lihood ratio test),通过判断低保障水平时保障水平对效率的影响是否递增,高保障水平时保障水平对效率的影响是否递减,从而检验倒U型关系;四是通过Fieller和Delta置信区间检验曲线极点的位置,若极点落在保障水平高低值区间内,则说明倒U型关系成立。多层检验结果见表3。

4.2 作用机制:何以是倒U型影响

为解构保障水平对农业生产效率“倒U型”影响的内部逻辑,按照生产效率拐点(0.709)进行分组研究,考察倒U型影响何以“促进”和“抑制”,结果分别见表4、表5。此外,由于逐步回归验证中介效应的方式近年来受到如遮掩模型(Suppression model)等特殊情形的挑战 [34],为检验中介效应的稳健性,又给出了基于Sobel方法以及Bootstrap方法(重复次数为1 000次)的中介效应检验结果 (p值)。

倒U型影响的促进机制表明,农业保险保障水平在这一阶段主要表现为激励效应,通过促进农业投资、优化种植结构以及增加贷款获取从而提高农业生产效率。具体而言,在农业投资方面,保障水平主要通过增加短期投资从而提高农业生产效率,对长期投资的影响并不显著,这一异质性结果可能源自农业保险的赔付方式,即一般农

险合约规定的赔付对象为本期(年)作物,农户并不确定下期是否继续购买农业保险,从而其对投资的影响难以内

化为长期效应。在种植结构方面,保障水平的提高显著增强了农户专业化种植水平,并进一步通过专业化种植提高了农业生产效率,其原因可能有二:一方面是足够的保障水平使得农户不必要依赖多样化种植的自我保险功能;另一方面,保障水平也提高了被保作物的期望收益,通过提高被保作物占比的方式进一步强化了种植专业化水平。在贷款获取方面,保障水平对农户贷款获取额度的影响在1%的水平上显著为正,证实了农业保险保障水平提高具有事实上的增信作用,并进一步通过放宽贷款约束提高农业生产效率。此外,保障水平的提高在这一阶段对非农就业不存在显著影响,表明此时的保障程度还无法弥补劳动力非农转移对农业生产的不利影响,从而理性的农户依旧选择将劳动力配置在农业生产上。最后,Sobel检验以及Bootstrap检验的结果表明,上述中介效应是稳健的。

倒U型影响的抑制机制表明,当农业保险保障水平进一步提高并越过“道德风险”的门槛后,农户开始降低农业投资,并选择非农就业,从而抑制了其农业生产效率。具体而言,

在农业投资方面,这一阶段的保障水平对短期投资和长期投资的影响分别在1%、10%的水平上显著为负,并均通过了中介效应检验,最终显著降低了农业生产效率,与上一阶段(倒U型曲线的左侧)不同,此时保障水平的提高对短期和长期投资的影响均显著为负,这表明道德风险效应对短期和长期投资的影响是同质的。进一步地,非农就业的估计结果也体现出农户投资减少的另一个原因,即农户开始逐渐脱离农业生产,从而其生产投资也相应减少。在种植结构方面,虽然此时的保障水平进一步强化了专业种植倾向,并对农业生产效率产生了显著正向影响,但从总体上来看,其并不能抵消生产投资减少以及非农就业带来的劳动力不足对农业生产效率的负向作用。在非农就业方面,保障水平的进一步提高促使农户开始将劳动力配置在边际收益更高的非农产业中,其影响在1%

的水平上显著为正,并进一步因劳动力流失等原因对农业生产效率产生了显著的抑制作用。在贷款获取方面,保障水平的进一步提高显著提高了农户贷款获取额度,但并未对生产效率产生显著影响,这与农业投入减少以及劳动力非农转移的估计结果在逻辑上是一致的,即此时农户开始了“从种田到打工”的兼业化生计策略转变,从而难以将所获贷款投入农业生产中。最后,Sobel检验以及Bootstrap检验的结果表明,上述中介效应是稳健的。

4.3 异质性研究:规模与作物差异

由于经营规模开始成为区分农户类型的最明显特征之一,生产效率和经营规模的密切关系也成为学界共识,因而首先通过“50×667m 2”为门槛,将农户划分为小农户和规模经营户,探讨保障水平的规模异质性。此外,通过对所调查1 290户农户数据进行筛选,得到专业种植水稻271户以及油菜96户,通过随机前沿模型重新估计单个作物的生产效率,一方面探讨保障水平影响的作物异质性,另一方面也为基于农户层面生产效率测算得到的基准估计结果提供佐证。结果见表6。

从经营规模分组情况看,保障水平的作用不存在本质差异,对小农户与规模经营户的生产效率均存在显著的“倒U形”影响,但从生产效率拐点来看,规模经营户的拐点值更高,作为专职从事农业生产的规模经营户,其对农业生产的依附性更强,当保障水平超过0.765时,道德风险才会凸显并降低其生产效率,相比之下,小农户对保障水平提高的反应则显得更“敏感”。从作物类型分组情况来看,保障水平对不同作物的生产效率均存在顯著的“倒U形”影响,表明基于农户层面进行生产效率测算是稳健可靠的,其中水稻、油菜作物的生产效率拐点分别为0.761以及0.717。从另一个角度来看,上述拐点不仅是“道德风险的门槛”,同时也是基于调查农户“用脚投票”的最优保障水平点,农户在该保障水平点上,不仅因农业保险的生产激励效应实现了最高的生产效率,还避免了保障水平过高带来的道德风险等负面影响,实现了“高保障-高效率”的两全目标。

5 结论与启示

5.1 基本结论

基于湖北、江西、四川以及云南1 290户农户数据,从农业保险的主体异质性出发,实证研究了农业保险保障水平对农户生产效率的影响,主要结论如下:首先,农业保险保障水平对农户生产效率存在稳健的“倒U型”影响,说明当前学界关于农业保险促进还是抑制生产效率争议的重要原因是忽视了保障水平差异等农业保险的主体异质性。其次,在“倒U型”影响的上升阶段中,农业保险保障水平通过促进短期投资、提高种植结构专业化水平及增加贷款获取从而提高农业生产效率。当保障水平进一步提高并越过“道德风险的门槛”后,农户短期和长期农业投资均出现下降,并选择非农就业,从而导致农业生产效率下降。最后,农业保险保障水平对生产效率的影响表现出一定的异质性,从经营规模看,相比于规模经营户,小农户对保障水平变化的反应更“敏感”;从种植作物看,水稻以及油菜作物的生产效率拐点存在差异,当保障水平为0.761及0.717时,二者表现出最高生产效率。

5.2 政策启示

一方面,当前农业保险保障水平还有足够的提升空间和提升动力。研究结果表明当前农业保险保障水平大致处在30%~ 40%之间,即仍处于“促进”阶段,距离生产效率拐点所要求的保障水平临界值(70.9%)还有足够的提升空间,因此在这一阶段提高保障水平既是发挥农业保险“稳定器”的客观需求,也具有提高生产效率发挥“助推器”作用的内在动力。在具体实施层面,虽然一些具有更高保障水平的新险种在试点中也收到了良好效果,但考虑到保险公司现有服务能力和财政补贴的制约,着力提高已有险种的保障额度仍然是关键措施。此外,在此过程中还需特别注意确保农户生产资料供应以及对贷款资金的需求,应继续加强农村金融服务站建设,以及提升金融服务站、农资供应站的协同服务能力。

另一方面,也应警惕并提前规避可能出现的“高保障-低效率”陷阱。在我国人多地少且存在普遍兼业生产的背景下,农户生产效率的保障水平拐点可能更早出现,这就需要结合当地农业生产资源禀赋状况和具体作物类型构建合适的保障水平。更深入地看,理性的农户在获得足够的保障水平后会选择将劳动力分配到边际收益更高的非农产业中,从而高保障水平下的道德风险其实是一种“合乎理性”的农户相机抉择行为,因此这一问题的规避还需要依赖如科技设备监控等手段。同时,农业保险制度设计的调整也是关键环节,如借助保障水平的提升,将保障模式从当前“高获赔概率、低保险赔付”过渡到“低获赔概率、高保险赔付”,降低农户道德风险行为的发生概率,从而推迟拐点出现的时机。

参考文献

[1]中国农业保险保障水平研究课题组.中国农业保险保障水平研究报告[M].北京:中国金融出版社,2017.

[2]王克,何小伟,肖宇谷,等.农业保险保障水平的影响因素及提升策略[J].中国农村经济,2018(7):34-45.

[3]FADHLIANI Z , LUCKSTEAD J , WAILES E J . The impacts of multiperil crop insurance on Indonesian rice farmers and production[J]. Agricultural economics, 2019, 50(1):15-26.

[4]高欣,张安录.农地流转、农户兼业程度与生产效率的关系[J].中国人口·资源与环境,2017,27(5):121-128.

[5]徐斌,孙蓉.粮食安全背景下农业保险对农户生产行为的影响效应:基于粮食主产区微观数据的实证研究[J].财经科学,2016(6):97-111.

[6]钟甫宁,宁满秀,邢鹂,等.农业保险与农用化学品施用关系研究:对新疆玛纳斯河流域农户的经验分析[J].经济学(季刊),2007(1):291-308.

[7]罗向明, 张伟, 谭莹. 政策性农业保险的环境效应与绿色补贴模式[J]. 农村经济, 2016(11):15-23.

[8]任天驰,杨汭华.小农户衔接现代农业生产:农业保险的要素配置作用:来自第三次全国农业普查的微观证据[J].财经科学,2020(7):41-53.

[9]张哲晰,穆月英,侯玲玲.参加农业保险能优化要素配置吗:农户投保行为内生化的生产效应分析[J].中国农村经济,2018(10):53-70.

[10]张跃华,刘纯之,利菊秀.生猪保险、信息不对称与谎报:基于农户“不足额投保”问题的案例研究[J].农业技术经济,2013(1):11-24.

[11]柴智慧,赵元凤.农作物保险中农户道德风险的产生机理与案例检验:以内蒙古为例[J].保险研究,2016(12):85-93.

[12]李琴英,陈康,陈力朋.种植业保险参保行为对农户化学要素投入倾向的影响:基于不同政策认知情景的比较研究[J].农林经济管理学报,2020,19(3):280-287.

[13]张驰,张崇尚,仇焕广,等.农业保险参保行为对农户投入的影响:以有机肥投入为例[J].农业技术经济,2017(6):79-87.

[14]袁辉,谭迪.政策性农业保险对农业产出的影响效应分析:以湖北省为例[J].农村经济,2017(9):94-100.

[15]祝仲坤,陶建平.农业保险对农户收入的影响机理及经验研究[J].農村经济,2015(2):67-71.

[16]马述忠,刘梦恒.农业保险促进农业生产率了吗:基于中国省际面板数据的实证检验[J].浙江大学学报(人文社会科学版),2016,46(6):131-144.

[17]ROTHSCHILD M, STIGLITZ J. Equilibrium in competitive insurance markets:an essay on the economics of imperfect information[J]. The quarterly journal of economics, 1976, 90(4):624-649.

[18]谢明明,朱铭来.医疗保险对医疗费用影响的门槛效应研究[J].江西财经大学学报,2016(4):57-65.

[19]GAO F, POWERS M R, WANG J. Adverse selection or advantageous selection risk and underwriting in China:shealth-insurance market[J]. Insurance:mathematics and economics, 2009, 44(3):505-510.

[20]WEBER J G, KEY N , O'DONOGHUE E J .Does federal crop insurance encourage farm specialization and fertilizer and chemical use?[C]// AAEA & WAEA Joint Annual Meeting.San Francisco, California: Agricultural and Applied Economics Association,2015.

[21]付小鹏,梁平.政策性农业保险试点改变了农民多样化种植行为吗[J].农业技术经济,2017(9):66-79.

[22]宗国富,周文杰.农业保险对农户生产行为影响研究[J].保险研究,2014(4):23-30.

[23]程竹,陈前恒.种植专业化会提高小农生产技术效率吗[J].财经科学,2018(9):50-62.

[24]马九杰,崔恒瑜,吴本健.政策性农业保险推广对农民收入的增进效应与作用路径解析:对渐进性试点的准自然实验研究[J].保险研究,2020(2):3-18.

[25]钱龙,洪名勇.非农就业、土地流转与农业生产效率变化:基于CFPS的实证分析[J].中国农村经济,2016(12):2-16.

[26]刘祚祥,郭伦国,杨勇.信息共享、风险分担与农村银保互动机制[J].广东金融学院学报,2010,25(3):63-73.

[27]左斐,徐璋勇,罗添元.保险能改善对农户的信贷配给吗:来自822户农户调查的经验证据[J].云南财经大学学报,2019,35(8):63-75.

[28]吴本健,单希,马九杰.信贷保险、金融机构信贷供给与农户借贷决策:来自F县草莓种植“信贷+保险”的证据[J].保险研究,2013(8):45-53.

[29]崔杰.保险降低农村信贷信息不对称的机理分析[J].求索,2012(11):8-10.

[30]张莉,何晶,马润泓.房价如何影响劳动力流动[J].经济研究,2017,52(8):155-170.

[31]GOODWIN B K , VANDEVEER M L , DEAL J L . An empirical analysis of acreage effects of participation in the federal crop insurance program[J]. American journal of agricultural economics, 2004, 86(4):1058-1077.

[32]KOENKER R. A note on studentizing a test for heteroscedasticity[J]. Journal of econometrics, 1981, 17(1):107-112.

[33]JIND J T, MEHLUM H. With or without U the appropriate test for a U-Shaped relationship[J]. Oxford bulletin of economics and statistics, 2010, 72(1):109-118.

[34]MACKINNON D P , KRULL J L , LOCKWOOD C M. Equivalence of the mediation, confounding, and suppression effect[J]. Prevention science,2001, 1(4):173-181.

How does the level of agricultural insurance security affect agricultural production efficiency:

evidence from the survey data of Hubei, Jiangxi, Sichuan and Yunnan Provinces

REN Tianchi ZHANG Hongzhen YANG Ruihua

(School of Economics and Management, China Agricultural University, Beijing 100083, China)

Abstract Improving the level of agricultural insurance security is an important measure of Chinas agricultural insurance policy reform. The existing literature has not paid enough attention to how the level of agricultural insurance affects farmers production efficiency. Based on the data of 1,290 households in Hubei, Jiangxi, Sichuan and Yunnan, this paper empirically studied the impact of agricultural insurance security level on farmers production efficiency from the perspective of the subject heterogeneity of agricultural insurance. The results showed that: ① There was an ‘inverted U-shaped impact on the production efficiency of farmers, meaning that the main reason of the current dispute of the academic circles on whether agricultural insurance promoted or inhibited the production efficiency was that the subject heterogeneity of agricultural insurance such as the difference of security level was ignored. ② In the promotion mechanism of the ‘inverted U-shaped influence, the improvement of security level could promote the growth of short-term investment, improve the level of specialization of planting structure and increase the access to loans, so as to improve the agricultural production efficiency. When the level of security was further improved and the ‘threshold of moral hazard was crossed, the short-term and long-term agricultural investment of farmers would decline, and they would choose to transfer the household labor force to non-agricultural areas, resulting in the decline of agricultural production efficiency. ③ The impact of agricultural insurance security level on production efficiency showed certain heterogeneity. From the perspective of operation scale, small farmers were more sensitive to the level of security than scale operators. From the perspective of crop types, the inflection points of production efficiency of different types of crops were also different. The results of the study have the following policy implications: On the one hand, the current level of agricultural insurance is roughly between 30% and 40%, and there is enough room for improvement from the critical value (70.9%) of the production efficiency turning point. Therefore, improving the level of security at this stage is not only the objective demand of agricultural insurance ‘stabilizer, but also the ‘booster of production efficiency. On the other hand, in view of the fact that small farmers are more ‘sensitive to the level of security, Chinas agriculture with small farmers as the main body should be more vigilant and avoid the ‘high security low efficiency trap in advance.

Key words agricultural insurance; security level; production efficiency; nonlinear relation

(責任编辑:李 琪)