基于因子聚类分析的旅游上市公司经营业绩评价研究

2021-08-30龚淑云王万丽

龚淑云,王万丽

(上海工程技术大学管理学院,上海 201620)

一、引言

2018 年全国旅游工作报告中指出,旅游业被列为“五大幸福产业之首”,已经成为中国经济发展的重要力量。2019 年我国旅游市场规模达到6.63 万亿元,较之2018 年增长了11%,其总收入占当年GDP 的10.05%。随着大数据和证券市场的日益发展,旅游上市公司整体市值出现大幅增长,企业经营者对旅游业的投资热度也呈现上升趋势。旅游上市公司经营业绩作为我国旅游发展水平的有力体现,其受政策、环境的不可抗拒性大,因而如何对旅游上市公司经营业绩进行科学合理的评价就显得尤为重要。

二、文献综述

我国经营业绩评价始于市场经济的发展,其中旅游上市公司经营业绩评价经过二十多年的发展,受到了学术界的关注,主要包括构建经营业绩评价指标体系和对不同评价方法的讨论。

对于指标体系的选择,刘立秋等(2007)[1]通过建立因子分析模型对32 家旅游上市公司进行排名,结果显示我国旅游上市公司的经济效益存在较大的异质性,资本市场能力不成熟。张慧和周春梅(2012)[2]通过四个维度选取了净资产收益率、总资产报酬率、成本费用利润等13 个指标,利用2003—2010 年的数据对酒店类、景点类和综合类旅游上市公司进行业绩评价,并用聚类分析将15 家旅游上市公司按经营业绩情况分为5 类。耿松涛和廖雪林(2018)[3]以2008—2015 年数据为样本,从盈利、营运、偿债、发展和现金流五个维度,16 个指标对20家公司进行各因子和总绩效排名,并从产业链整合、业务多元化、新增投资三个方面提出意见。

在研究方法上,吉生保等(2011)[4]运用SORMBCC 超效率模型对餐饮旅游公司经营绩效和收敛趋势进行评价。Rodriguez,M(2012)[5]使用DEA 和Tobit 回归模型来评估旅行社的规模和相对效率。Erdal Y1lmaz(2018)[6]用TOPSIS 方法评估在BIST 上市的旅游业公司的绩效,除此之外,多位学者采用因子分析法对不同行业上市公司进行研究[7-8]。

上述学者的研究在很大程度上反映了我国旅游上市公司经营业绩的现状,但是大多数学者在指标体系上缺少现金流量指标的参与,没有对传统财务指标进行创新,即使有极少数学者加入现金流量指标也只是偏重于偿债或盈利能力,因此难免具有一定的片面性。在评价上只是从单个因子出发对公司整体进行分析,并未对行业内部进行划分。因此,本文增加具有代表性的现金流量指标,采用因子聚类法对26 家旅游上市公司进行业绩评价。

三、研究设计

(一)指标选择

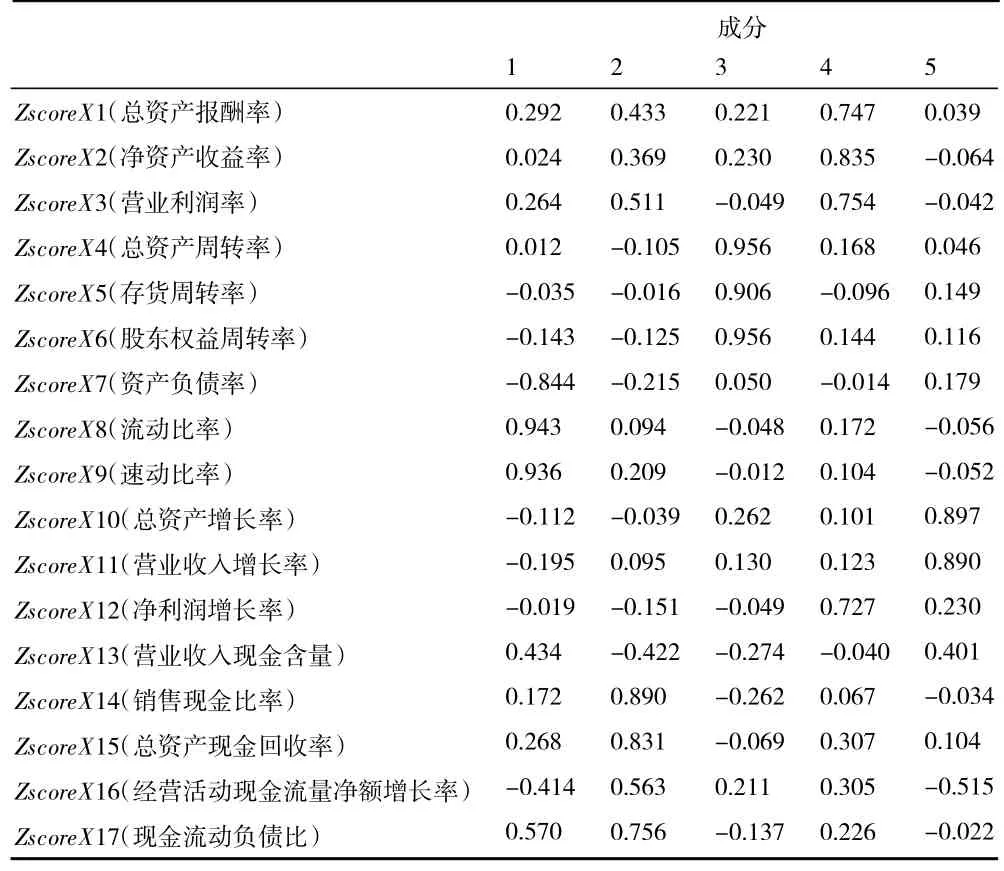

科学性、系统性、层次性、综合性和可获得性是在指标选择上主要遵循的原则。一方面,借鉴《企业绩效评价操作细则》所提出的评价体系;另一方面,参考姜英华(2011)[9]和王焱(2019)[10]等学者对现金流量指标的构建,得到包括5 个方面的17 个指标,具体如表1 所示。

表1 评价指标体系

(二)样本选择

根据中国证券监督管理委员会发布的2019 年4 季度《上市公司行业分类结果》,本文以2015—2019年作为样本区间,所涉及到的财务和股票数据均来自Resset 金融数据库、证券之星和新浪财经网。为使数据更具可比性,剔除财务状况存在异常值或缺失值的ST 云网、城邦国际以及重组后主营业务转变为旅游业的部分企业,最终选取26 家旅游上市公司。

四、因子分析

(一)效度分析

数据预处理后,得出该样本数据的KMO 为0.612,KMO 值越接近与1.0 时越适合做因子分析;Bartlett's 球状检验近似卡方为529.240,自由度为136,P值为0.000,呈显著性水平,原变量之间存在相关性。

(二)公因子提取和命名

本文采用主成分分析法提取公因子。5 个特征值大于1 的公因子分别是5.577、3.690、2.462、1.895和1.111。旋转后方差累积率达到86.675。通过正交旋转后可知(见表2):公因子F1 在X7、X8 和X9 具有较大载荷,可以称为偿债因子。公因子F2 对X14、X15 和X17 的影响度较大,命名为现金流量因子。公因子F3 在X4、X5 和X6 的值为0.956、0.906、0.956,命名为营运因子。获利因子F4 体现出X1、X2、X3 和X12 几个指标。前景因子F5 则是由X10和X11 解释。

表2 旋转后的成分矩阵

(三)求解因子得分

根据成分得分系数矩阵,模型如下:

通过计算各因子累积方差确定各公因子权重,后得出26 家旅游上市公司经营业绩的总得分:

五、结果分析

(一)经营业绩分析

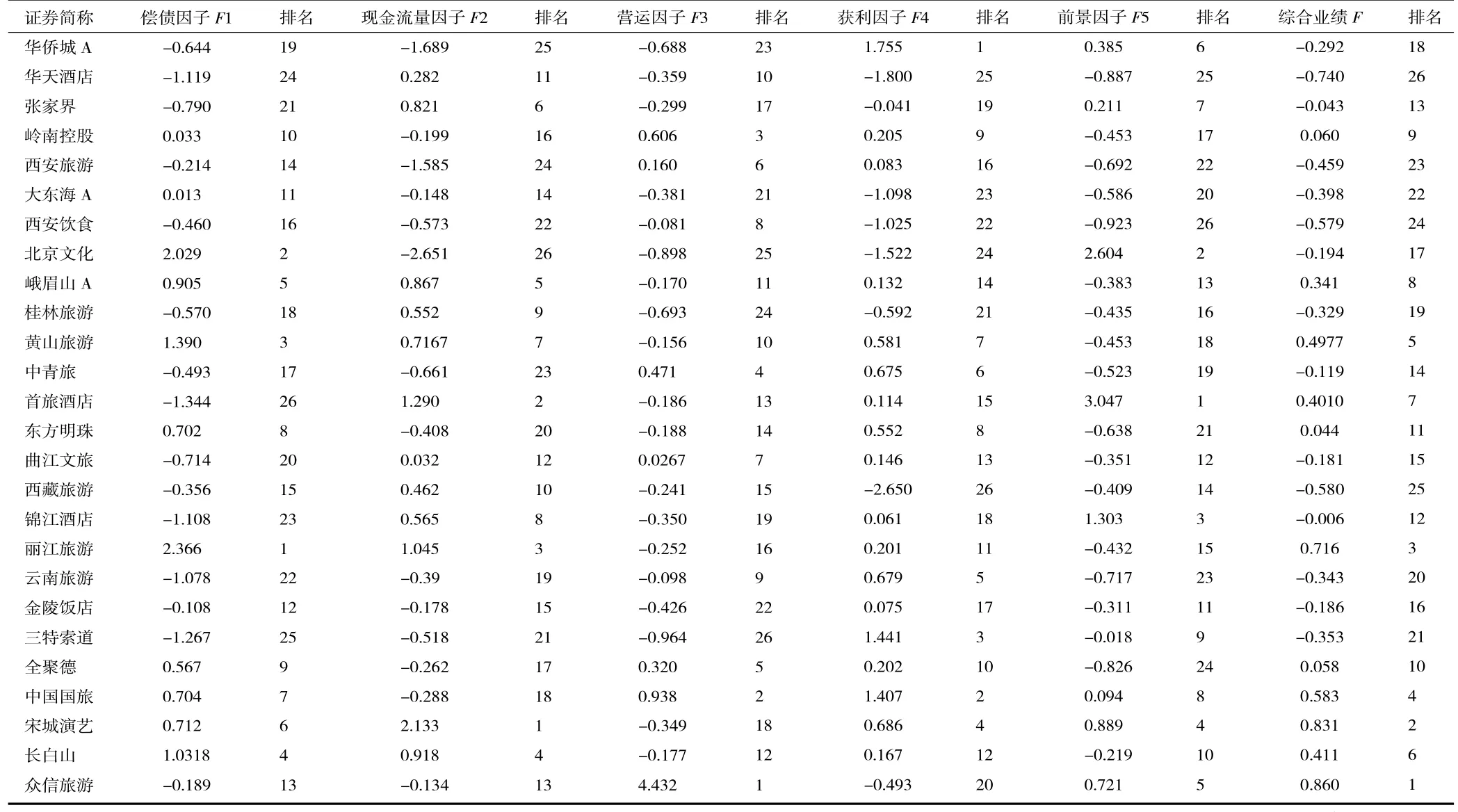

通过Excel 计算出26 家旅游上市公司5 个因子得分和综合业绩F,具体如表3 所示。

表3 各旅游上市公司因子得分与排名

1.整体分析。从综合经营业绩F 来看,排在前十的有众信旅游、宋城演艺、丽江旅游、中国国旅、黄山旅游、长白山、首旅酒店、峨眉山A、岭南控股和全聚德。

偿债因子前五家公司除峨眉山A 外偿债因子都超过1,说明这类企业偿还债务和保障资产安全的能力较强。现金流量因子中宋城演艺突破2,稳居第一名,说明该类企业现金流稳定,抗风险力强。营运因子大于0 的只有7 家,占样本数的1/4 左右,其中众信旅游遥遥领先,突破4;获利因子业绩高于0.5的有8 家,包括华侨城、中国国旅、三特索道、中青旅、全聚德等企业,说明这类企业盈利能力较强;前景因子得分0 以下的企业一共有18 家,占整个样本的9/13,企业的成长性较弱。

2.行业分析。总业绩前十名中有3 家综合类、5家景区类、1 家餐饮类和1 家酒店类。这说明餐饮和酒店类公司在旅游上市公司中处于相对弱势地位,综合业绩不佳。其原因一方面是因为餐饮酒店大环境的竞争,导致附加值小;另一方面则是经营者管理不善而缺乏核心竞争力。反之,综合类旅游上市公司总体得分较高,经营效益较好、9 家公司除西安旅游外均处于中上游。景区类旅游上市公司排名两极分化,业内差距大。

(二)聚类分析

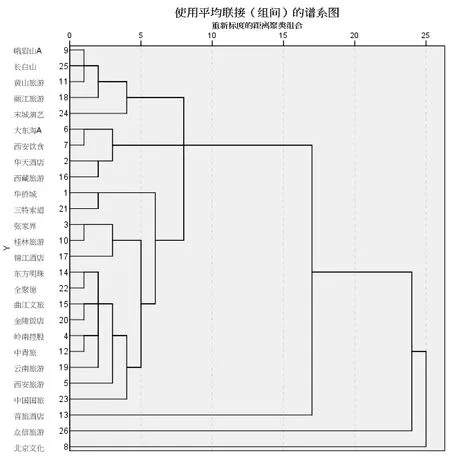

使用系统聚类法对26 家旅游上市公司进行分析,本文将其分为六类,具体分类如图1 所示。

图1 聚类树状图

第一类为北京文化。此类企业虽归属于综合类,但各因子排名呈现极端分布。第二类为众信旅游。此类企业在营运因子和综合能力上排名均为第一,主要是因为聚焦出境游批发、零售市场,出境业务增长导致现金流入增加。第三类为首旅酒店。此类企业现金流量和前景因子得分突出,分别位居第二和第一位,但其偿债因子为倒数第一。第四类为华侨城A、三特索道、东方明珠等14家企业。这类企业多为因子得分和总业绩得分居于中下游的企业。第五类为大东海A、西安饮食、华天酒店和西藏旅游。这类企业大部分属于餐饮酒店类,各因子排名靠后,总业绩差。第六类则包括峨眉山A、长白山、黄山旅游、丽江旅游和宋城演艺。此类企业都是排名前列的景区类公司,各项得分大多高于行业的平均值。

六、对策

第一,转变经营模式。传统的旅游发展模式已无法抵御旅游市场的激烈竞争,对于餐饮酒店和景区类企业而言,不能依靠单一的业务提高企业的综合业绩,可形成战略联盟。例如:黄山旅游通过大数据技术推出的“一码游黄山”,既减少了游客排队取票的中间环节,提高了进园效率,又提升了游客的满意度。

第二,实行“归核化”战略措施,培养核心竞争力。随着文旅业的蓬勃发展,旅游上市公司进行不断的重组,已经进军房地产、金融、日用品等领域。但对于多元化经营的综合类企业,归核化并不等于专业化,而是将企业的多元化程度和范围降低,一些边际业务要进行适当的取舍。

第三,优化旅游产品质量,促进产业转型升级。近年文旅界多次提出我国旅游正由传统观光型向新兴休闲度假型转变。越来越多的旅游者追求“轻慢”旅行。桂林旅游推出“旅游综合体+休闲酒店村落+A 级景区”的时空项目组合来吸引游客“慢下来,住下来,游起来”。作为旅游经营者,一方面要抓住机会推出不同组合的高质量旅游产品,另一方面要延长企业旅游产业链,从单一的门票景区游到多元的产业目的地游。