高技术服务业公司效率及其影响因素的区域差异性分析

2021-08-30姚正海

陈 露,姚正海

(江苏师范大学 商学院,江苏 徐州 221000)

一、引言

高技术服务业是新兴的一种行业,其本身附加值高、低能耗等特点使其发展迅速。高技术服务业2017 年城镇单位就业人数为815.8 万人,全社会固定资产投资达12 929.9 亿元,增加值从2016 年的36 489.8 亿元增加到2017 年的42 599.1 亿元,增长了16.7%,发展势头良好。但2017 年其就业人数占第三产业就业人数的8.8%,增加值仅占全国GDP的5.2%,可见其发展水平不高,有待继续发展。

分析我国高技术服务业企业效率状况,研究我国东、中、西三个区域高技术服务业企业效率影响因素的差异,能够促进企业提高竞争实力,减少资源浪费,加快各地经济增长方式从粗放型向集约型进行转变。

二、文献综述

与高技术服务业企业效率和影响因素有关的研究有很多,主要可分为以下两点。

1.在效率的研究方法方面。关于效率的文献有很多,国内外学者们研究效率的方法大致分为参数法和非参数法。参数法中用得最多的是SFA 法。Senyonga 和Bergland(2018)[1]利用SFA 模型研究挪威公用事业单位的技术效率。张满银和张丹(2019)[2]根据2011—2015 年京津冀地级市区规模以上工业企业的相关数据,利用SFA 方法分析其技术创新效率。而非参数法中DEA 及其衍生的其他方法运用普遍。Fragoudaki 和Giokas(2020)[3]运用DEA和MPI,使用2011 年和2015 年的经营和财务数据评估私有化结束前希腊向民用航空开放的38 个机场的表现。李宪印等(2016)[4]选取我国生态农业企业2010—2014 年相关的数据,用三阶段DEA 模型研究其技术效率。

2.在效率的影响因素方面。企业效率影响因素一般分为宏观因素、中观因素和微观因素,且多采用Tobit 模型进行分析。有学者从微观角度选取因素来研究其对企业效率的影响效果。刘超等(2019)[5]构建Tobit 模型,分析人工智能行业上市公司的融资效率被融资结构、盈利能力、企业成长能力、资金利用率、股权集中度五种因素影响的效果程度。也有部分学者分析宏观和微观因素对企业效率的影响效果。易兰广和胡梅梅(2019)[6]从区域特征和企业特征两方面着手选取五个解释变量,同时引入地区分布和制造业企业两个控制变量,建立Tobit 模型研究影响湖南上市公司效率的因素。还有学者结合宏观、中观和微观三个角度选取指标来研究其对企业绩效的作用。马瑶(2018)[7]分别选取两个宏观指标、一个中观指标和五个微观指标共八个自变量,并运用Tobit 回归分析指标对太阳能光伏上市公司融资效率的影响情况。

高技术服务业是一门新兴的产业,相关的对效率和影响因素的研究较少,且多是从我国高技术服务业产业角度出发进行分析,较少从企业微观角度出发;由于效率的复杂性,尚未建立起科学的效率影响因素指标体系。企业作为行业的微观载体,经济发展的推动者,对企业的研究可以进一步丰富高技术服务业的研究内容。同时考虑到地区不同可能带来的差异,分地区的研究也同样具有现实意义。所以本文采用DEA 模型测度高技术服务业上市公司在东、中、西三地以及全国的效率,同时结合Tobit模型研究宏观因素和微观因素对企业效率影响效果及其区域差异性。

三、研究方法

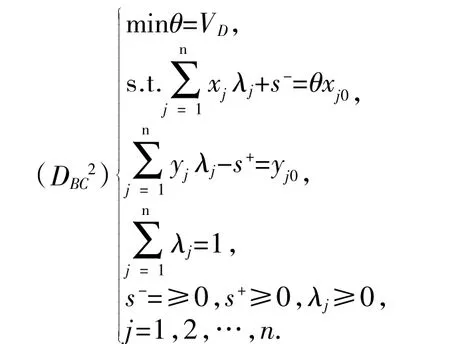

(一)DEA 模型

数据包络分析(DEA)由Charnes 等于1978 年提出,根据多投入多产出指标模型,利用线性规划等方法,计算比较决策单元之间的相对效率[8]。DEA 模型分为CCR 模型、BCC 模型等,由于生产过程不一定满足规模报酬不变的条件,本文采用投入导向的BCC 模型对我国高技术服务业公司的效率进行初步测算,其对偶规划为:

式中,θ为决策单元的效率值;x和y分别为决策单元的投入量和产出值;λj为决策单元j的投入产出指标权重;s-和s+分别为投入和产出松弛变量。

(二)Tobit 模型

Tobit 模型属于受限因变量回归的一种类型,对于某些观测数据,被解释变量的概率分布由一个离散点与一个连续分布所组成的混合分布,在这种情况下,如果用OLS 来估计,不能得到一致的估计。

不失一般性,为简便起见,假定归并点为0,Tobit模型标准形式如下:

式中,yi*为潜在因变量;yi为因变量;xi为自变量向量;β为系数向量;εi为残差,独立且服从正态分布。

四、我国高技术服务业上市公司效率分析

(一)数据说明与指标体系

本文以2011—2017 年我国高技术服务业上市公司作为样本,剔除数据缺失的样本企业,得到1 161条样本数据,所有数据均来自于Wind 数据库。根据国家统计局划分标准,将我国大陆分成东部、中部和西部三个区域。具体上市公司效率评价指标体系如表1 所示。

表1 我国高技术服务业上市公司效率评价指标体系

(二)结果分析

本文运行DEAP 软件,采用DEA-BCC 模型对我国2011—2017 高技术服务业上市公司的投入产出指标数据进行处理,所得结果如表2 所示。

由表2 可知,东部、中部、西部三个地区以及全国的高技术服务业上市企业在2011—2017 年间每年的规模效率值大于纯技术效率值,同时纯技术效率值大于综合技术效率值,技术对综合技术效率有更明显的制约作用,并且效率值处于不断波动中;规模效率比较高,每年均值都大于0.5,而综合技术效率则基本都小于0.5,可见我国各地的高技术服务业公司综合技术效率低,急需优化资源配置,提高资源使用效率以提高综合技术效率。东部、中部、西部三地企业规模效率均值接近,可能是因为中部和西部地区高技术服务业上市公司规模不大,当投入规模扩大一点时,可能会带来较高的产出,导致规模效率不低,与东部企业规模效率均值接近。西部地区企业综合技术效率和纯技术效率的平均值则略低,西部地区相对于东部和中部地区发展较低,其公司管理水平、技术水平、资源配置能力和资源使用效率等都较低。

表2 2011—2017 年我国高技术服务业上市公司效率值

五、我国高技术服务业上市公司效率影响因素分析

(一)指标体系与建立模型

本文以综合技术效率为因变量,从宏观与微观两方面来研究我国高技术服务业上市公司效率的影响因素,其中宏观指标数据来源于中国统计年鉴,微观指标数据来源于Wind 数据库,有的数据需要经过少量的计算得到结果,所建模型如表3 所示。

表3 我国高技术服务业上市公司效率的影响因素体系

因变量综合技术效率数据值在0~1 之间,属于归并数据,所以本文采取面板Tobit 回归模型以研究我国高技术服务业上市公司在2011—2017 年效率的影响因素,根据上述指标构建模型如下:

其中,i表示第i家上市公司,t表示时间(年份),C表示模型的截距项,β表示各个自变量的回归系数,εit表示残差,其余自变量的指标代码可与表3一一对应。

(二)结果分析

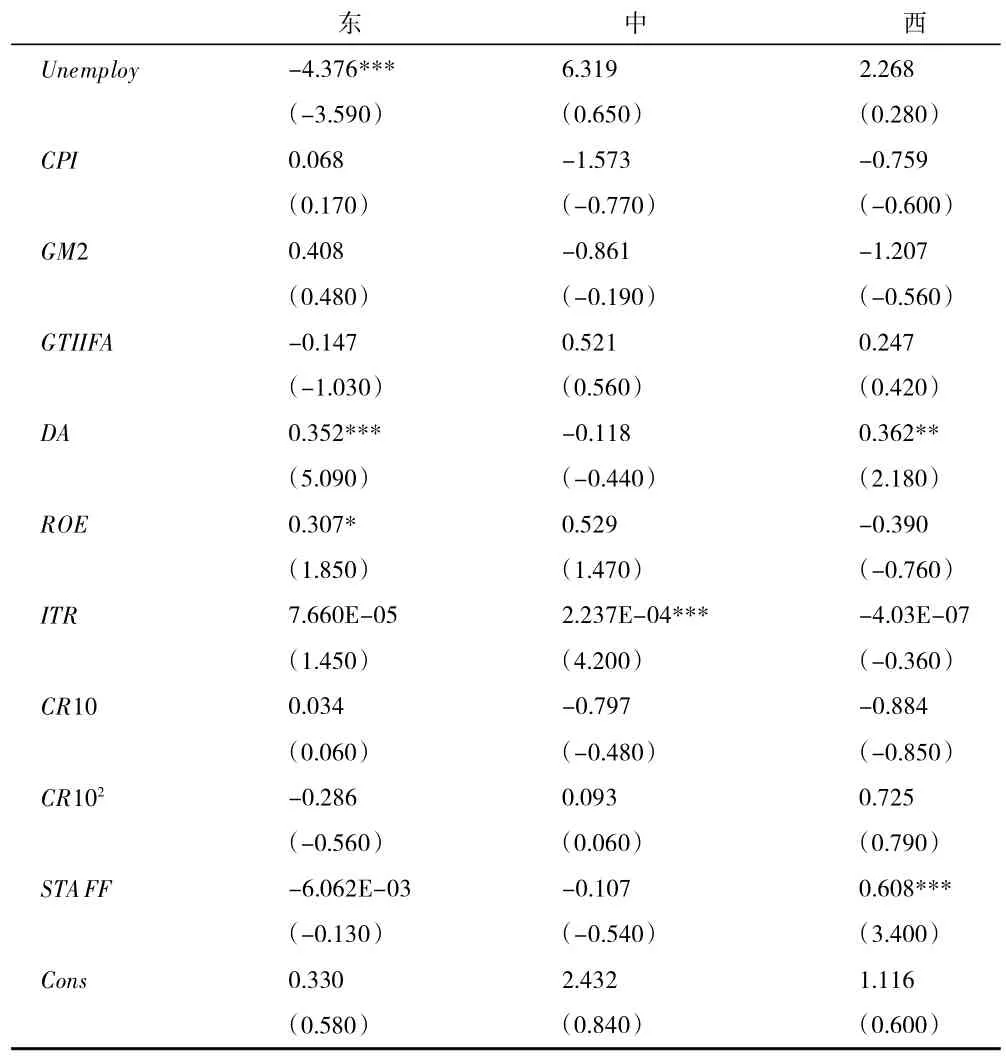

东部、中部、西部三地高技术服务业发展不同,为了研究三地高技术服务业公司的影响因素是否会有所区别,使研究更加有意义,对东部、中部、西部三地的企业效率和影响因素指标进行Tobit 回归分析。并且为了防止异常值对研究结果的影响,对样本量很大的东部地区企业相关的连续变量在1%和99%的分位数进行缩尾处理。通过Stata 15.1 版对三地企业效率和相应变量进行面板Tobit 回归,所得结果如表4 所示。

表4 我国高技术服务业上市公司效率的影响因素回归结果

从表4 可以发现,影响因素对三地的影响效果具有明显的差异性。具体分析如下:

1.宏观因素方面。东部地区失业率和高技术服务业上市公司效率呈负相关关系,并且在1%的水平上显著,中部和西部地区失业率正向影响企业效率,但不显著。可能是因为在东部地区,失业率升高,反映经济的不景气,企业规模可能会变小,导致企业效率显著降低;中部和西部地区失业率变高,人员变少后可能更利于管理,企业效率变高,但可能因为高技术服务业公司少,宏观层面的失业率对企业效率的影响有限。

2.微观因素方面。东部地区和西部地区两地高技术服务业上市企业资产负债率对企业效率产生正向影响,分别在1%、5%的水平上显著,中部地区产生负向影响,且不显著。原因可能是,在东部地区和西部地区两地,在合理的资产负债率范围内,随着资产负债率的提高,收益升高,企业效率得到提升;中部地区高技术服务业公司处于发展阶段,资产负债率升高,但不能带来相匹配的收益,企业效率反而降低,但影响有限。

东部地区高技术服务业企业的净资产收益率在10%的水平上显著正向影响企业效率,中部地区和西部地区两地对效率的影响均不显著。东部地区净资产收益率的提高,代表企业盈利能力和竞争能力增强,投入一定时,产出就越高,企业效率越高。

中部地区高技术服务业上市公司存货周转率与企业效率在1%的水平上显著正相关,东部地区和西部地区对企业效率产生的影响不显著。中部地区企业存货周转率升高,表明企业存货管理水平变高,变现能力提高,企业效率得到提升。

西部地区高技术服务业上市公司技术人员人数占比在1%的水平上显著正向影响企业效率,东部地区和中部地区负向影响企业效率,且不显著。西部地区技术人员占比升高,代表企业创新投入增多,加上东部地区的技术扩散,西部大开发政策加快发展现代服务业,可能会导致企业技术进步,成本降低,企业效率得到提高。东部地区高技术服务业企业发展较早,技术相对来说较高,创新投入的提高可能带来的是成本升高和创新资源闲置,难以带来技术进一步的提升,反而导致企业效率略有下降。中部地区高技术服务业公司处于发展阶段,对创新投入不敏感,创新投入的提高可能难以带来收益的增高,企业效率略有降低。

六、结论与建议

(一)结论

1.我国高技术服务业上市公司综合技术效率低,每年均值基本都小于0.5,其中技术水平是相较于规模程度对综合技术效率制约较大的因素。西部地区高技术服务业公司综合技术效率和纯技术效率比东部和中部地区略低些,三地企业规模效率相差不大。

2.东中西三个区域效率显著影响因素不尽相同,影响效果也有差异。在东部地区,失业率、资产负债率、净资产收益率对高技术服务业公司效率影响显著,其中失业率产生负向影响,另外两项因素产生正向影响。在中部地区,存货周转率显著正向影响高技术服务业上市公司效率。在西部地区,资产负债率和技术人员人数占比均对高技术服务业上市公司效率产生显著正向影响。

(二)建议

1.在东部地区,政府需要调整劳动力就业结构,扩大就业岗位,创造良好的就业环境,降低失业率,提高就业率;加大扶持高技术服务业的力度,促进企业良好发展,使其利润更高,盈利能力更强。高技术服务业企业也需要在合理的资产负债率范围内提高资产负债率,加强管理运营水平,制定正确的决策,提高企业的盈利能力,提高企业效率。

2.在中部地区,高技术服务业上市公司提高服务水平,根据市场及时调整产品结构,提高存货周转率,实现企业效率的提高。

3.在西部地区,高技术服务业上市公司需要在适当的范围内,合理调整资本结构,提高资本负债率,同时也要关注西部大开发政策,享受其中的优惠,充分利用好东部地区的技术扩散,加大对企业创新的资本和人才的投入,促进技术的进步,降低产品成本,减少闲置资源的浪费,有利于企业效率的提高。