岩石股份暴涨500%,背后还是熟悉的味道?

2021-08-25陈邓新

陈邓新

蹭热度讲故事为何能屡屡得手?

资本追捧白酒,成为A股独有的风景线。

白酒,继锻造“股王”贵州茅台、捧红张坤之后,再度令岩石股份上演了疯狂一幕,耗时八个月股价最多上涨581.53%,其中仅2021年就总共斩获38个涨停板。

上述岩石股份,被投资者戏称为A股“更名王”,讲故事是其传统艺能。

近日,岩石股份重新回到资本市场的舞台中央,然而“故事”背后却是熟悉的味道:白酒业务亏损,与行业高景气的背景格格不入,而贴牌打法与涉嫌碰瓷销售,又何以撑起百亿市值、千倍市盈率?

换个姿势,岩石股份又有了新的炒作概念。

眼下的岩石股份,历史上七次更名,在投资者心中留下了难以磨灭的印象。

作为一名老股民,杜文萧对其记忆犹新。

2015年5月,正值牛市巅峰,一则公告激起千层浪花:“立志于做中国首家互联网金融上市公司,基于上述业务转型的需要,为使公司名称能够体现公司的主营业务,拟将名称变更为匹凸匹金融信息服务(上海)股份有限公司。”

那时, 岩石股份是资本市场的“宠儿”,非但连续收获6个涨停板,更是创下月度涨幅132.76%的佳绩。

一时之间,岩石股份成为互联网的焦点。

“什么热就蹭什么,主业总是在变来变去,然而实际上营收没有什么起色。”杜文萧告诉电脑报,岩石股份是A股著名的壳资源之一。

据证监会的处罚决定书显示,2014年1月17日至2015年6月12日,岩石股份彼时实际控制人鲜言通过采用集中资金优势、持股优势、信息优势连续买卖,在自己实际控制的证券账户之间交易、虚假申报等方式操纵股价,没收违法所得5.78亿元,并处以28.9亿元罚款。

复盘来看,岩石股份先后涉及房地产、矿产、白酒等“风口”,以至于暴涨暴跌成为公司的常态。

明明知道其在讲故事,为何屡屡得手?

一名私募人士告诉电脑报,天下熙熙皆为利来,天下攘攘皆为利往,游资在其中翻云覆雨,“讲故事的本质是画饼,预期越是朦胧,自我脑补的空间也就越大,心生向往的动力也越强,股价上涨的可能性也就越高。”

上述私募人士进一步表示,讲故事属于投机炒作,并非长久之道。

“匹凸匹”的业绩一言难尽

贴牌酒卖出茅台价

其实,岩石股份涉足白酒并不乐观。

据公开财务数据显示,2020年岩石股份营业收入为 7971.77万元,净利润为802.19万元;其中酒类销售业务收入为 5878.96万元,虽然毛利率高达39.77%,然而净利润为-88.24万元。

换而言之,白酒虽然已成为公司的主营业务,却并不赚钱。

电脑报在主流电商平台调查发现,岩石股份的销售一言难尽,多数品种的月销量不足10笔,评价更是寥寥无几。

之所以如此,原因有三。

首先,定价不便宜。

岩石股份的白酒主攻高端与次高端市场,问题在于无论高端白酒或次高端白酒,卖的不仅仅是品质,更多的是品牌溢价,甚至是一种身份认同、文化认同。

譬如,岩石股份旗下的天青貴酿酒53度酱香型白酒500ml ,售价高达1519元,而五粮液52度普五第八代款500ml,售价也不过1399元。

“天青贵酿完全没有听说过,谁给的勇气敢卖这么贵?”一名白酒爱好者称。

其次,贴牌无基地。

岩石股份在回复证监会的问询函时,坦承无白酒生产基地,系贴牌销售,实际生产商主要为高酱酒业。

更为复杂的是,高酱酒业生产的贴牌酒并非直接销售给岩石股份,中间还需要金花酒业、贵州贵酿等转手。

这意味着,岩石股份短板明显。

对此,岩石股份也心知肚明,2020年12月宣布拟收购江西章贡酒业有限责任公司25%股权,章贡酒业为江西赣州本地特产白酒。

融泽咨询白酒分析师刘晓威在接受“酒讯分析”采访时表示:“章贡酒是江西区域市场的二线品牌,产品结构与产品档次并不高;且从章贡品牌来看,并不具备短期内爆发式增长或者迅速全国化的可能性。”

再次,“碰瓷”走捷径。

岩石股份在电商平台销售时使用了“贵酿”“上海贵酒”等字眼,且母公司的名号为中国贵酒集团有限公司,处处在打擦边球。

实际上,正牌贵酒的名称为贵州贵酒集团有限公司,其创建于1950年,为老牌白酒企业,2016年被洋河收入麾下。

如此一来,岩石股份就涉及商标侵权与不正当竞争,从而被贵州贵酒于2019年12月5日告上法庭。

虽然判决尚未定,然而孰是孰非并不难判断。

中国酒业协会理事长宋书玉曾表示:“可以说,耐不住寂寞者,一定会投机,蹭热度者一定是搅局。”

岩石股份在电商平台销售时使用了“贵酿”“上海贵酒”等字眼碰瓷

白酒赛道,没有看上去那么香

放眼望去,岩石股份并非唯一眼馋的公司,不乏其他公司也动了心思。

譬如,2021年6月7日来伊份回复投资者提问时称:“为满足消费者需求的多样性,公司全资子公司上海醉爱酒业有限公司于2020年初推出自有品牌酱香型白酒产品。”受消息刺激,来伊份十个交易日内市值上涨54.20%。

再譬如,2021年6月20日金针菇领域的众兴菌业宣布跨界,收购酱香领域的圣窖酒业,连提5个涨停板,截至6月25日仍未开板。

然而残酷的是,白酒赛道早已迈入存量竞争阶段,后入者都面临在深水区中涉险滩、生存变得越来越难的事实。

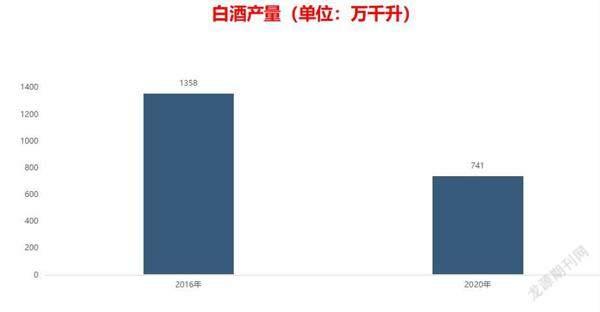

据国家统计局数据显示,白酒产量2016年为1358万千升,到了2020年降至741万千升,降幅高达45.43%,几乎腰斩。

白酒产量在走下坡路

对此,微博“数据全是槽点”一个观点颇受关注:“中国‘80后一代基本上已经放弃了白酒的消费习惯,现在的这个白酒市场,靠的都是40岁以上的中年人勉强撑着罢了。”

且不论上述观点的真伪,但能引发大量网友和业界关注,这意味着白酒赛道并没有大众想象的那么香。

此背景下,资本屡屡跨界入局白酒,难免碰得头破血流,对此看懂研究院研究员王赤坤在接受媒体采访时表示:“不是有资本就能把一个默默无闻的小众酒做得起来的,比如马奶酒、青稞酒、清酒等等,小品牌也是这样的,全国有几万种酒,有多少资本试图进入,有多少人付出心血。然而,到目前,相对那些主流的白酒,这些小众酒小品牌还只是在边缘化市场挣扎。”

或许,资本有不一样的打算。

推高市值之后高位变现,或许才是资本的最终目的,割韭菜远比苦心经营更为容易,皆因股市是没有记忆的,同样的套路可以循环上演。

这或许可以解释,岩石股份为何仅凭贴牌打法,就有底气宣称“以推动白酒产业高质量发展为使命”。

毕竟,醉翁之意不在酒。