成长冲动与风险对冲:经济政策不确定性如何影响企业海外并购

2021-08-23任曙明王倩李洁敏

任曙明 王倩 李洁敏

摘要:本文扎根于中国转型经济背景,提出了在经济政策不确定性影响下企业海外并购的两大动因,即成长冲动和风险对冲。同时认为:经济政策不确定性使得企业内生有机成长方式、外在本土并购扩张方式受到了阻碍;企业面临着因融资成本、非经营性成本增加带来的风险;此时,海外并购便成为企业的最佳策略。本文以2008—2018年中国沪深两市A股上市公司为样本,实证检验了上述影响机制。研究结果显示:经济政策不确定性较高时,在成长冲动和风险对冲的驱动下,企业倾向于使用海外并购来替代本土并购,且这种替代作用在非国有企业中更为明显。机制检验表明:成长冲动强烈、融资成本和非经营性成本较高、风险承担能力弱的企业更倾向于采取海外并购策略,以规避经济政策不确定性的影响。

关键词:政策不确定性;海外并购;成长冲动;风险对冲

文献标识码:A

文章编号:100228482021(04)002715

一、引言

海外并购是企业最重要的对外直接投资活动,对中国经济发展具有重要意义。早在1999年,中央便提出了“走出去”戰略,旨在释放企业跨境投资的需求;近年来,国家又相继出台了“一带一路”倡议以及一系列简政放权改革新举措,进一步激发了企业的跨境并购业务发展。图1展示了2008—2016年中国企业海外并购的金额和数量,可以看出,在全球金融危机之后,中国企业海外并购呈现出迅猛增长的态势,以2016年为例,当年海外并购事件共计438起,实际金额高达933.31亿美元,占全球海外并购总投资的11.20%,占发展中国家的58.04%。那么,中国企业的海外并购究竟是什么原因推动的呢?

关于企业海外并购的推动因素,相关研究已较为丰富,概括起来,包括资源获取、战略资产获取和市场获取等[1]。然而,从2008年全球金融危机以来,各国政府为了应对经济下行趋势而频繁调整宏观政策[2],这使得国际前沿研究开始关注经济政策不确定性对企业海外并购的推动效果。比如,Garfinkel等[3]认为,海外并购是企业对本土经济政策风险的规避或套利;Bonaime等[4]对美国企业的研究表明,本土经济政策的波动会迫使企业通过海外并购来分散风险;Cao等[5]基于全球47个国家和地区的数据,指出海外并购有利于企业把本土业务转移至不同地理区位上的海外子公司中,从而实现风险规避。

就中国而言,中央政府也出台了大量的宏观政策来缓解经济下行压力,比如“四万亿刺激经济计划”“大众创业、万众创新”和“互联网+”等,但同样带来了不确定性。国际货币基金组织在2019年度《世界经济展望》中就提到,中国经济政策存在不确定性;联合国贸易和发展会议在2019年度《世界投资报告》中也指出,经济政策不确定性会对海外并购产生持续影响。

然而,经济政策不确定性与中国企业海外并购的关联却依然不够明确。理论上,存在两种不同观点:一些学者持有“抑制观”,指出海外并购是一类重大投资。由于投资具有不可逆性,当经济政策不确定性增加时,等待未来利好消息的价值可能会高于当下投资所付出的成本,因此,企业倾向于延缓或放弃海外并购[6]。也有部分学者持有“促进观”,认为本土经济政策不确定性是中国企业“走出去”的重要推力[7-8]。

区别于上述研究,本文的边际贡献主要体现在:第一,提出了在经济政策不确定性影响下企业海外并购的两大动因,即成长冲动和风险对冲,并把成长冲动落到企业成长性上,把风险对冲细化到融资成本、非经营性成本上,揭示了经济政策不确定性对企业海外并购决策的影响机制。第二,发现在经济政策不确定性影响下,企业为了实现成长,规避因融资成本和非经营性成本增加所带来的风险,会把海外并购作为本土并购的替代性策略,且这种替代作用在非国有企业、风险承担能力弱的企业中更为明显。第三,采用Baker等[9-10]构建的经济政策不确定性指数进行了回归分析和稳健性检验,二者分别基于不同新闻媒体的文本信息来构建指标,有效排除了因媒体偏差所导致的偏误,可以更为客观地捕捉到宏观层面上经济政策不确定性的整体波动;此外,本文还依据Huang等[10]计算的财政政策、货币政策、贸易政策及外汇和资本账户政策四个指标估计了不确定性对海外并购决策的差异化影响,为实证研究提供了更为深入的数据支撑。

二、理论框架与研究假说

(一)海外并购的动因:成长冲动与风险对冲

中国是典型的发展中国家,企业的海外并购也更容易受到政策的影响。因而,在驱动因素上,会呈现出不同于发达国家的特点。本文认为,中国企业实施海外并购的动因可归结为两类。

一是成长冲动。企业成长方式主要有两种,即内生的有机成长和外在的并购扩张[11-13]。一方面,当经济政策不确定性较高时,企业无法准确预测政府部门是否、何时以及如何改变现行政策[14],将被迫保留更多的现金流来应对不确定性,从而挤占资金、中断内生成长进程[5]。另一方面,经济政策不确定性还会导致未来增长机会的价值变低,使得企业在本土获得融资的难度上升[15],不利于本土并购的开展。此时,为了保持高成长性,避免投资机会与市场份额被掠夺而丧失战略性的先发优势,企业会选择海外并购作为替代性策略[15]。通过海外并购,企业不仅可以利用东道国的区位特征、基础设施水平和市场化水平,获得成长所需的市场资源,比如战略资产、技术和市场等;还能从经济制度、市场制度和文化等方面,获得成长所需的外部制度条件。这些条件不受本土经济政策不确定性的影响,能有效满足企业的成长需求。

二是风险对冲。本土经济政策不确定性会提高企业的融资成本和非经营性成本,迫使企业把海外并购作为本土并购的替代性策略,实现风险对冲。融资成本包括借款成本和股权成本。一方面,经济政策不确定性较高时,企业决策难度有所增加,管理层会策略性地更改原有投资计划来应对不确定性,导致现金流频繁波动。此时,银行难以准确评估企业风险、抵押品价值及偿债能力,会谨慎地降低贷款额度或提高贷款利率,从而增加企业借款成本。另一方面,经济政策不确定性较高时,企业股价的波动性变大,投资者无法准确判断企业前景,为了避免误判投资机会而产生损失,投资者会谨慎减少对企业的股权投资、或者要求更高的风险溢价作为补偿,从而增加企业股权成本。此时,通过海外并购,企业可以接触到海外资本市场,从而拓展融资渠道、增加融资规模、对冲融资成本过高引致的风险[16]。

对于非经营性成本而言,当经济政策不确定性较高时,一方面,企业更容易在政策执行过程中被掠夺,承担显性或隐性的“政治摊派”,比如要求安排员工就业、被迫承担不合理费用等[17];另一方面,企业也可能会主动寻租,了解地方政府的风格和偏好、获取有关政策执行的信息,以便获得资金和税收上的政策支持。上述“政治摊派”和“寻租”行为,均会增加企业的非经营性成本。此时,通过海外并购,企业把部分资产转移至海外子公司中,增加了与地方政府间的信息不对称,从而削弱了地方政府对企业的干预和掠夺、有效对冲了非经营性成本过高引致的风险[17]。

由此,本文提出假说H1和H2:

H1:经济政策不确定性越高,企业越容易实施海外并购。

H2:当经济政策不确定性较高时,相对于本土并购,企业更容易实施海外并购。

(二)所有权性质的影响

如上所述,企业的海外并购受到成长冲动与风险对冲的共同驱动,而这又因企业所有权差异而不同。本文认为,与国有企业相比,非国有企业更倾向于海外并购,其风险对冲的动机更强。

非国有企业对经济政策不确定性的变化更敏感。國有企业与政府有着“天然的政企联系”,不仅能及时了解政策动向,还能较准确地猜测和把握住政策意图,甚至还协助或直接参与了政策制定[18-19]。因此,国有企业的经营活动受到经济政策不确定性的影响较小,更愿意遵从本土经济政策,而不是主动实施海外并购。相反地,非国有企业与政府间的关系则较为复杂,一些非国有企业擅长与政府建立关系,利用各种资源,通过攀交情、拉关系与政府官员建立政商关系,而另一些非国有企业则刻意与政府保持一定距离[20]。一旦经济政策不确定性加大,比如官员更替带来了政策变更,这些非国有企业就需要花费巨大成本来重建政商关系,获得政府保护。此外,国有企业大多分布在能源、装备制造、金融等重要领域,且在行业中拥有较大的市场势力,其海外并购更多地受政策驱动,比如中交集团对澳大利亚第三大工程公司约翰·霍兰德的收购等。因此,非国有企业对经济政策不确定性更敏感,海外并购更容易成为其规避不确定性的重要方式。

非国有企业从政府获得的政策性资源较少。政府掌握着一些关键性资源,比如土地、信贷和行业准入等。在资源分配上,政府对国有企业的“父爱效应”比对非国有企业的“施舍效应”更强[17]。国有企业凭借与政府的天然连带,更容易获得这些关键性资源,也更适应本土的政策环境。若经济政策不确定性加大,非国有企业就要首当其冲承担政策执行的成本。比如,在融资获取方面,通常国有企业融资易、非国有企业融资难;当货币政策收缩时,非国有企业首先被压缩融资。2015—2017年间,国有企业平均融资规模从7.15亿元上升到22.54亿元,而民营企业却从5.99亿元下降到4.6亿元。2018年上半年去杠杆过程中,出于对贷款安全性的考虑,银行更愿意将有限的资金投放给国有企业。因此,当面临经济政策不确定性时,非国有企业更倾向于选择海外并购这种方式来降低风险和交易成本。

由此,本文提出假说H3:

H3:相对于国有企业,非国有企业更容易实施海外并购来对冲本土经济政策不确定性。

三、研究设计

(一)数据来源与样本选取

本文以2008—2018年中国沪深两市A股上市公司作为初始研究样本。为了应对2008年全球金融危机后的经济下行,中国的经济政策调整频度和不确定性都明显增加,选择2008年后的数据能更好地捕捉经济政策不确定性的影响;此外,考虑到数据的可获得性,本文样本截止到2018年。其中,海外并购数据来源于Zephyr全球并购交易数据库,企业数据来源于CSMAR国泰安经济金融研究数据库、CCER中国经济金融数据库和Wind资讯金融终端。

本文对初始研究样本进行了如下处理:剔除ST类和PT类上市公司,剔除数据在当年或滞后一期缺失的样本,最终得到25125个样本观测值。本文对海外并购事件的处理如下:①选择并购方为中国大陆上市公司,目标方为非中国大陆企业的海外并购交易事件;②选择公告时间介于2008年1月1日至2018年12月31日期间且已经完成的海外并购交易事件;③剔除目标方位于开曼群岛、英属维尔京群岛、百慕大群岛和曼岛等“避税天堂”的海外并购交易事件。

(二)模型设定与变量说明

为了检验假说H1,本文建立了如下计量经济模型:

Y=β0+β1EPU+∑Controls+ε(1)

为了检验假说H2,本文建立了如下概率分布模型:

p=Pr(Y|X)=exp(X′β)1+∑exp(X′β)(2)

为了检验假说H3,本文建立了如下计量经济模型:

Y=β0+β1EPU+β2EPU×Nature+β3Nature+∑Controls+ε(3)

在式(1)—(3)中,各个主要变量的定义如下。

1.被解释变量

被解释变量Y表示企业的并购决策。在式(1)(3)中,分别使用两个指标来衡量:并购选择指标,当企业实施海外并购时,取值为1,否则为0;并购规模指标,采用企业在对应年份的海外并购金额(按照交易成功当日的汇率换算成人民币)除以当年的总资产来表示,取百分比值。式(2)中,当企业实施海外并购时,取值为2,当实施本土并购时,取值为1,当不实施并购时,取值为0。

对于式(1)(3),当Y表示并购选择指标时,采用Logit模型来估计,当Y为并购规模指标时,由于被解释变量是取值介于0到1之间的双截尾数据,具备截断特征,传统OLS、GLS和GMM方法所得到的估计结果存在一定偏差,故采用Tobit模型来估计。对于式(2)则采用多项Logit模型来估计。

2.主要解释变量

经济政策不确定性(EPU)。本文引入Baker等[9]所构建的经济政策不确定性指数。目前,该经济政策不确定性指数涵盖了全球主要的经济体,在国内外学术研究中应用广泛。Baker等[9]在构建该指数时,主要基于文本检索和过滤方法,在报纸中搜索“uncertain”“uncertainty”“economic”“economy”和“policy”等关键词,筛选出与经济政策不确定性相关的文章,并将每月筛选出的文章数目除以该月的总报道数目作为指数。最后,再将1995年1月的指数作为基期标准化至100,并据此计算后续各月的指数。在构建中国指数时,Baker等[9]选取了《南华早报》作为新闻检索平台,这是因为,《南华早报》是香港地区知名度最高、销量最大的英文报纸,对中国经济状况的报道较为全面和准确。本文根据所获得的月度经济政策不确定性指数,计算出年度算数平均值,并除以100,作为最终的经济政策不确定性指数。

企业所有权性质(Nature),国有企业取值为1,非国有企业取值为0。

3.控制变量

考虑到企业海外并购的影响因素涵盖企业、产业和制度等方面[21],故本文也从上述三个层面设置控制变量,各变量的含义和衡量指标如表1所示。企业层面的控制变量包括:企业年龄(Age),取自然对数值;企业规模(Size),采用总资产的自然对数来表示;总资产收益率(Roa),采用净利润除以总资产来表示;企业账面市值比(B/M),采用总资产除以市值来表示;资产负债率(Leverage),采用负债合计除以总资产来表示;股权集中度,采用第一大股东持股比例(Top1)表示,该值越高,表明机构持股比例越高;税负水平(TaxRate),采用应交税费除以产品销售收入来表示,该值越高,表明企业所承担的税负水平越高;资本密集度(Asset),采用固定资产净值年平均余额除以从业人员数量来表示,并取自然对数;管理费用率(Management),使用管理费用占总资产的比重来表示;研发能力(RD),采用研发强度表示,即研发投入除以年销售收入;营销能力(Marketing),采用企业销售费用率(销售费用除以销售收入)来表示。

在产业层面上,主要控制所在行业的竞争程度(Compete)。一般地,采用市场集中度作为衡量行业竞争程度的重要指标,具体包括HHI、CR4和行业内的公司数目等[22],然而,由于本文的样本为上市公司,若直接计算HHI,可能会产生一定偏差,无法准确衡量行业竞争程度。因此,选择行业内所有企业主营业务利润率的标准差来衡量。

在制度层面上,控制变量包括:制度约束(Institution),采用樊纲等[23-24]编制的市场化指数来衡量,考虑到该指数只发布至2014年,本文计算出三年移动平均值作为后续几年的估计值;李新春等[18]指出,母国制度约束可能会引起企业的“制度逃逸”现象,促使企业实施海外并购等投资活动,因此予以控制。政策支持(Policy),把国家“十一五”“十二五”和“十三五”规划中明确提出鼓励、支持的行业列为受激励行业,当企业受产业政策支持时取值为1,否则为0;产业政策是海外并购的重要影响因素,故予以控制。

本文对年份生成虚拟变量,并采用聚类稳健标准误对企业所属地区进行聚类估计。本文将企业所属地区划分为以下三类:东部地区,包括北京市、天津市、河北省、辽宁省、上海市、江苏省、浙江省、福建省、山东省、广东省和海南省;中部地区,包括山西省、吉林省、黑龙江省、安徽省、江西省、河南省、湖北省和湖南省;西部地区,包括四川省、重庆市、贵州省、云南省、西藏自治区、陕西省、甘肃省、青海省、宁夏回族自治区、新疆维吾尔自治区、广西壮族自治区、内蒙古自治区。ε表示随机干扰项。

为了减轻内生性问题,本文将所有解释变量和控制变量(不包括企业年龄)均滞后一期。为了剔除极端值的影响,企业对所有连续变量进行了上下1%的winsorize处理。最后,本文还进一步测算了各个变量的方差膨胀因子(VIF),其具体值要远远小于10,基本上排除了多重共线性的问题。表1列出了各个变量的描述性统计结果。可以看出,EPU的均值为2.0589,标准差为1.0209,中位数为1.7904,这表明近年来中国经济政策确实存在着一定程度的波动。

四、模型估计与结果分析

(一)经济政策不确定性对海外并购决策的影响

表2是对式(1)的回归结果,用于检验本土经济政策不确定性对海外并购的影响。鉴于Logit模型所报告的估计参数是事件发生的“对数几率比(Log-Odds Ratio)”,而非自变量对因变量的边际影响,即“几率比(Odds Ratio)”。因此,在检验假说时,本文同时报告了Logit模型的上述两种估计参数值,以便解释各个变量的经济含义。

如表2所示,在第(1)—(3)列中,经济政策不确定性(EPU)的系数在1%的水平下显著为正,这表明经济政策不确定性与企业的海外并购决策显著正相关,即本土经济政策不确定性越高,企业实施海外并购的概率越大。这一结果支持了本文的研究假说H1。从具体数值来看,在第(2)列中,经济政策不确定性(EPU)的系数为1.1117,这表明,本土经济政策不确定性每增加1%,企业实施海外并购决策的概率将变为原来的1.1117倍;在第(3)列中,经济政策不确定性(EPU)的系数为0.0118,这表明,本土经济政策不确定性每增加1%,企业实施海外并购的概率将提升0.0118%。控制变量的系数方向与现有研究基本保持一致。

(二)本土并购或海外并购

表3是对式(2)的回归结果,用于检验在本土经济政策不确定性条件下,企业是否会把海外并购作为本土并购的替代性策略。这里,把企业不开展并购交易的情况作为模型比较的基准策略。鉴于多项Logit模型所报告的估计参数β(Log-Odds Ratio)并非自变量对因变量的边际影响,无法直观地解释自变量系数的经济含义,因此,本文进一步报告了“相对风险比(Relative Risk Ratio)”,在數值上等于exp(β),表示选择某种策略的概率与选择基准策略概率的比值,即自变量变化1个单位时,选择某种策略相对于选择基准策略的概率变化。本文对不相干选择的独立性(IIA)进行了统计检验,Hausman-McFad-den统计检验量显示,无法拒绝原假设,说明这里采用多项Logit模型做计量分析是合适的。

在第(1)列中,经济政策不确定性(EPU)的系数在5%的水平下显著为负,这表明,当经济政策不确定性较高时,企业不会轻易做出本土并购的决策;在第(3)列中,经济政策不确定性(EPU)的系数在5%的水平下显著为正,这表明,当经济政策不确定性较高时,企业更容易做出海外并购的决策。从具体数值来看,在第(2)列中,当经济政策不确定性(EPU)每增加1%时,企业选择本土并购的概率是基准策略(不采取并购)概率的0.5994倍,概率有所降低;而在第(4)列中,当经济政策不确定性(EPU)每增加1%时,企业选择海外并购的概率是基准策略(不采取并购)概率的2.6859倍,概率大幅增加。这一结果支持了本文的研究假说H2。控制变量的系数方向与现有研究基本保持一致。

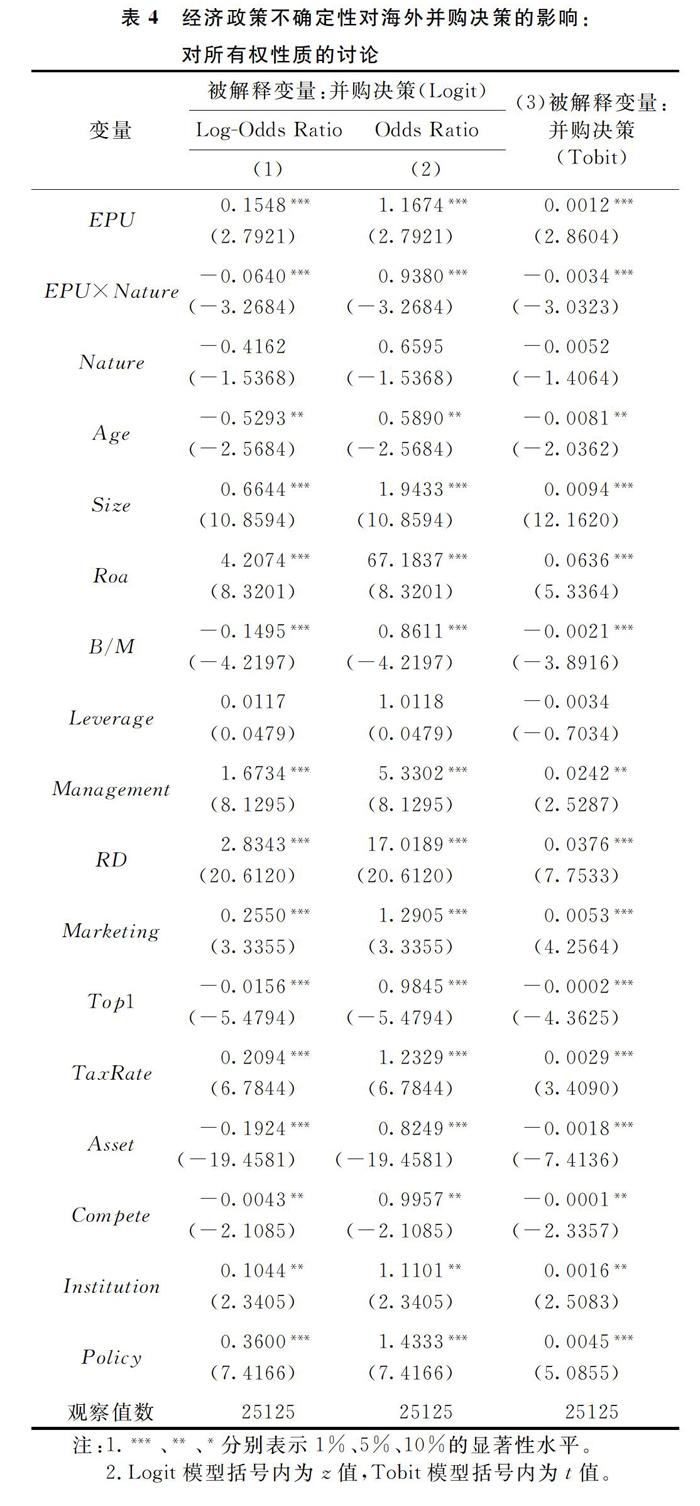

(三)对所有权性质的讨论

表4是式(3)的回归结果,以检验所有权性质的影响。在第(1)—(3)列中,经济政策不确定性(EPU)的系数在1%的水平下显著为正;在第(1)(3)列中,经济政策不确定性和企业所有权性质的交叉项(EPU×Nature)系数在1%的水平下显著为负。这表明受经济政策不确定性的影响,非国有企业选择海外并购的概率更大,研究假说H3得到了验证。控制变量的系数方向与现有研究基本保持一致。

五、对影响机制的讨论

(一)对成长冲动的讨论

前文指出,本土经济政策不确定性增加时,企业的成长冲动越强烈,越倾向于实施海外并购。接下来,本文对这一机制进行检验,并建立如下计量经济模型:

Y=β0+β1EPU+β2EPU×Growth+β3Growth+∑Controls+ε(4)

其中,成长冲动Growth的代理变量是企业成长性,参考王斌等[25]的研究,采用总资产增长率来衡量。表5是式(4)的回归结果。第(1)(2)列中,经济政策不确定性(EPU)的系数在10%的水平下显著为正;在第(3)列中,经济政策不确定性(EPU)的系数在5%的水平下显著为正;在第(1)(3)列中,经济政策不确定性和成长冲动的交叉项(EPU×Growth)系数均在5%的水平下显著为正。这表明,企业成长冲动越强烈,受经济政策不确定性影响而选择海外并购的概率越大,这一结论支持了本文的成长冲动机制。控制变量的系数方向与现有研究基本保持一致。

(二)对风险对冲的讨论

前文指出,本土经济政策不确定性增加时,融资成本、非经营性成本会增加,企业会开展海外并购来对冲风险。接下来,本文对该机制进行检验。

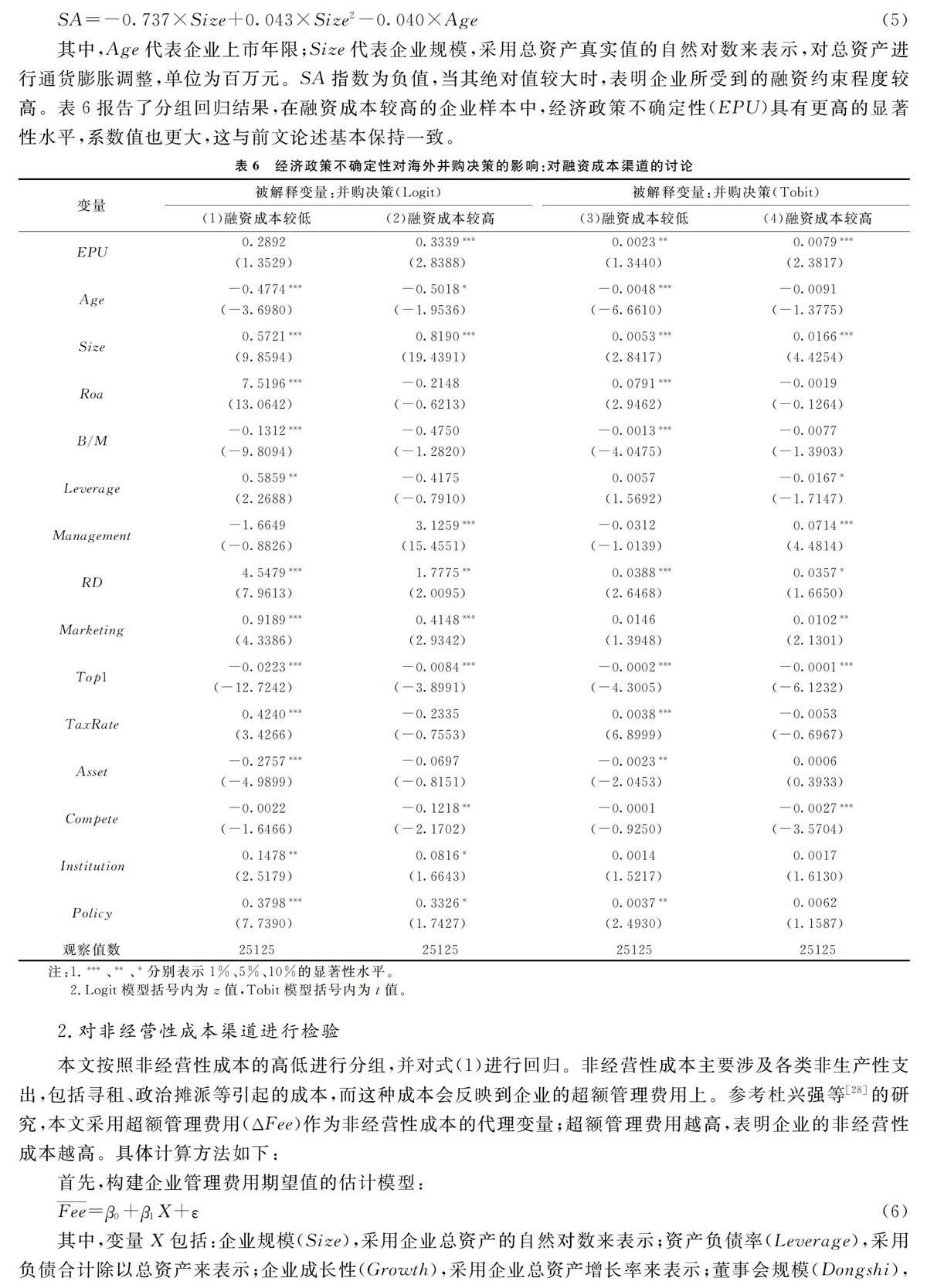

1.对融资成本渠道进行检验

本文根据融资成本的高低进行分组,分别对式(1)进行回归。这里,使用融资约束作为融资成本的代理变量。根据余明桂等[26]的研究,当融资成本较高时,企业借款、股权融资的难度会上升,融资约束变大,因此,二者是正相关关系。参考Hadlock等[27]的研究,本文通过构建SA指数来衡量融资约束,计算公式为:

SA=-0.737×Size+0.043×Size2-0.040×Age(5)

其中,Age代表企业上市年限;Size代表企业规模,采用总资产真实值的自然对数来表示,对总资产进行通货膨胀调整,单位为百万元。SA指数为负值,当其绝对值较大时,表明企业所受到的融资约束程度较高。表6报告了分组回归结果,在融资成本较高的企业样本中,经济政策不确定性(EPU)具有更高的显著性水平,系数值也更大,这与前文论述基本保持一致。

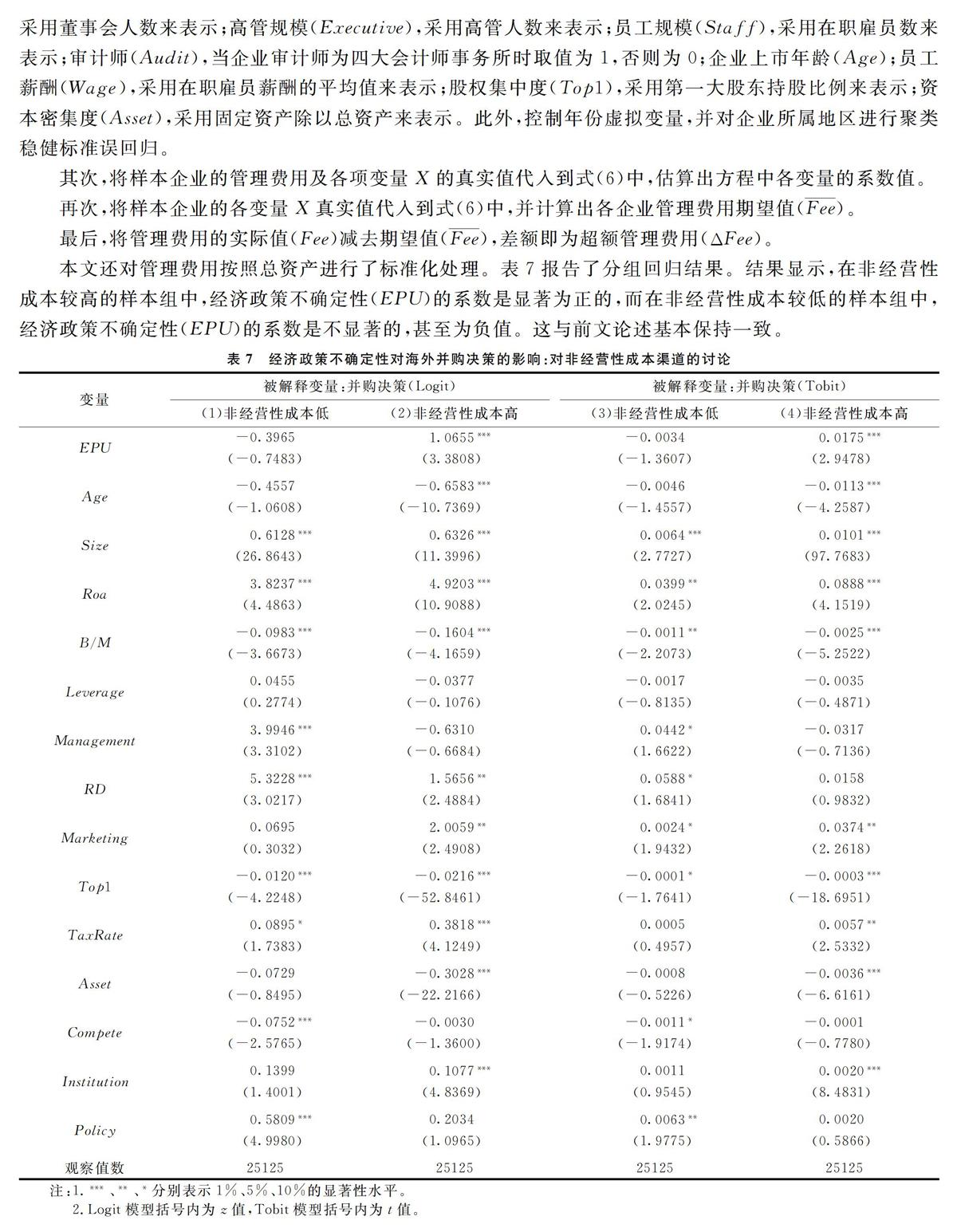

2.对非经营性成本渠道进行检验

本文按照非经营性成本的高低进行分组,并对式(1)进行回归。非经营性成本主要涉及各类非生产性支出,包括寻租、政治摊派等引起的成本,而这种成本会反映到企业的超额管理费用上。参考杜兴强等[28]的研究,本文采用超额管理费用(ΔFee)作为非经营性成本的代理变量;超额管理费用越高,表明企业的非经营性成本越高。具体计算方法如下:

首先,构建企业管理费用期望值的估计模型:

Fee=β0+β1X+ε(6)

其中,变量X包括:企业规模(Size),采用企业总资产的自然对数来表示;资产负债率(Leverage),采用负债合计除以总资产来表示;企业成长性(Growth),采用企业总资产增长率来表示;董事会规模(Dongshi),采用董事会人数来表示;高管规模(Executive),采用高管人数来表示;员工规模(Staff),采用在职雇员数来表示;审计师(Audit),当企业审计师为四大会计师事务所时取值为1,否则为0;企业上市年龄(Age);员工薪酬(Wage),采用在职雇员薪酬的平均值来表示;股权集中度(Top1),采用第一大股东持股比例来表示;资本密集度(Asset),采用固定资产除以总资产来表示。此外,控制年份虚拟变量,并对企业所属地区进行聚类稳健标准误回归。

其次,将样本企业的管理费用及各项变量X的真实值代入到式(6)中,估算出方程中各变量的系数值。

再次,将样本企业的各变量X真实值代入到式(6)中,并计算出各企业管理费用期望值(Fee)。

最后,将管理费用的实际值(Fee)减去期望值(Fee),差额即为超额管理费用(ΔFee)。

本文还对管理费用按照总资产进行了标准化处理。表7报告了分组回归结果。结果显示,在非经营性成本较高的样本组中,经济政策不确定性(EPU)的系数是显著为正的,而在非经营性成本较低的样本组中,经济政策不确定性(EPU)的系数是不显著的,甚至为负值。这与前文论述基本保持一致。

3.对风险承担能力的讨论

虽然整体来看企业都会受到经济政策不确定性的影響,但是由于个体特征存在差异,不同企业在面临经济政策不确定性时可能会采取不同的决策行为。本文认为,企业自身的风险承担能力是影响经济政策不确定性和海外并购决策之间关系的重要因素。对于风险承担能力弱的企业来说,因其对融资成本、非经营性成本所导致的风险较为敏感,会更为积极地调整自身决策、寻求风险对冲的有效办法;相反地,对风险承担能力强的企业来说,即便经济政策不确定性升高,这些企业也可以在保持已有决策的同时,从容应对外界环境波动所引致的风险,其决策调整动机反而较弱[29]。由此,本文认为,风险承担能力弱的企业更容易采取海外并购策略来规避本土经济政策不确定性。

为了验证这一观点,本文按照企业风险承担能力的高低,依据式(1)对样本进行了分组检验。考虑到假说H3已得到验证,即非国有企业对经济政策不确定性更加敏感,为此,本文直接在非国有企业子样本的基础上进行分组检验。参考肖金利等[30]的研究,本文采用现金持有比率(公司年末现金及现金等价物总数除以总资产)作为风险承担能力的代理变量,当现金持有比率较高时,企业风险承担能力较低。

表8报告了分组回归结果。在风险承担能力弱的样本中,经济政策不确定性(EPU)的系数在1%水平下显著为正,而在风险承担能力强的样本中,该系数显著性更弱,系数值也更小。这验证了上述观点,即相对于风险承担能力强的企业来说,风险承担能力弱的企业对经济政策不确定性更为敏感,更容易实施海外并购决策。这也表明,在经济政策不确定性条件下,海外并购的主体为风险承担能力较弱的非国有企业。

六、稳健性检验

(一)对内生性问题的讨论

经济政策属于宏观层面的经济变量,而宏观层面经济政策的调整、执行情况很难受到微观企业行为的影响,因此,经济政策不确定性与企业海外并购决策之间几乎不存在反向因果关系;同时,本文将所有解释变量和控制变量(除企业年龄外)均滞后1期,也一定程度上避免了反向因果关系所带来的内生性问题。此外,本文还对年份生成虚拟变量,并按照企业所属地区进行了聚类稳健标准误的估计,从而控制了这些因素对企业海外并购决策的可能影响。

(二)对经济政策不确定性的替代性测量

为了增强结论的稳健性,本文还引入了Huang等[10]所构建的经济政策不确定性指数作为经济政策不确定性的代理变量。其在Baker等[9]的基础上,也采用文本检索的方法,在中国本土报纸上搜索含有“不确定性”等词汇的报道,加以整理和计算得出指数值。其所构建的经济政策不确定性指数具有如下特点:①选取了《北京青年报》《广州日报》《解放日报》《人民日报(海外版)》《新闻晨报》《南方都市报》《新京报》《今晚报》《文汇报》和《羊城晚报》10家在国内影响力较高的报纸作为新闻检索平台;②采用中国内地其他114份报纸进行了检验,结果显示该指数受媒体偏差(Media Bias)的影响较小;③在给出中国总体经济政策不确定性指数的同时,还计算了各个细分类别的经济政策不确定性指数,包括财政政策不确定性、货币政策不确定性、贸易政策不确定性,以及外汇和资本账户政策不确定性四种。本文依据所获得的月度经济政策不确定性指数,计算出年度算数平均值并除以100,作为最终的经济政策不确定性指数。

采用上述经济政策不确定性指数对式(1)进行回归,所得结果如表9所示。无论是Logit模型还是Tobit模型,经济政策不确定性(EPU)的系数均在1%的水平下显著为正。这表明,经济政策不确定性与企业的海外并购显著正相关,研究结论是稳健的。

此外,本文还使用财政政策不确定性指数、货币政策不确定性指数、贸易政策不确定性指数、以及外汇和资本账户政策不确定性指数,来检验不同类型的经济政策不确定性对海外并购的影响,回归结果如表9所示。研究结果显示,财政政策不确定性、货币政策不确定性和贸易政策不确定性均对海外并购有正向影响。一方面,财政政策和货币政策会影响企业的财政补贴、税收优惠和银行信贷等,对企业收入、成本和现金流有重要影响。当这两类政策的不确定性增加时,会促使企业实施海外并购以规避风险。另一方面,贸易政策变动则会加剧进出口貿易业务的经营风险,也会促使企业海外并购、建立海外市场渠道。相反地,外汇和资本账户政策不确定性指数的系数在1%的水平下显著为负。这可能是因为,海外并购涉及到资源要素的跨国结算,而企业对外汇、资本项目管制等不确定性的敏感度较高,当外汇和资本账户不确定性增加时,企业的海外并购可能受阻。

(三)时期延滞检验

本文在式(1)的基础上,把经济政策不确定性(EPU)又继续滞后了2到5期,分别检验其影响效果。如表10所示,无论是Logit模型还是Tobit模型,将经济政策不确定性(EPU)滞后1期到4期时,其系数均在1%水平下显著为正,直到滞后第5期时,系数变为负值。这表明,本土经济政策不确定性对企业海外并购决策具有持续性的正向影响效果,也进一步验证了本文结论的稳健性。

七、结论与启示

中国企业日益高涨的海外并购热情究竟因何而起?学者们关于这一议题的争论由来已久。现有研究往往强调企业内部的因素,却忽略了外部宏观经济政策波动带来的影响,而这正是本文研究的切入点。近年来,中国经济正处在转变发展方式、优化经济结构、转换增长动力的攻关期,结构性、体制性、周期性问题相互交织,“三期叠加”影响持续深化,经济下行压力加大,与此同时,国际上单边主义和贸易保护主义抬头,这些都给宏观经济政策的制定和执行带来了挑战,从而增加了国内的经济政策不确定性。因此,探究经济政策不确定性对企业海外并购决策的影响具有重要现实意义。

本文从成长冲动和风险对冲两方面,诠释了经济政策不确定性对企业海外并购决策的影响机制,并使用2008—2018年中国沪深两市A股上市公司的相关数据,以及Baker等[9]所构建的中国经济政策不确定性指数,实证检验了这种影响效果。研究结果表明:当经济政策不确定性增加时,在成长冲动和风险对冲的驱动下,中国企业会把海外并购当成本土并购的替代性策略;成长冲动和风险对冲的动机越强,企业越倾向于使用海外并购来替代本土并购;融资成本和非经营性成本越高,企业开展海外并购的可能性越大;非国有企业、风险承担能力弱的企业也更倾向于采取海外并购策略,以规避经济政策不确定性的影响。

上述结论的政策含义主要体现为:第一,经济政策制定、调整的初衷是为了减少经济波动、支持企业发展,倘若波动过大或调整过频繁,会对企业投资决策造成负面影响、抵消政策实施的效果。为此,政府应该在相关经济政策出台前加强对信息的公开透明程度,并充分利用媒体资源进行报道,将相关经济政策走向及实施细则尽可能详细地向公众披露和解读,增加企业对经济政策的理解程度,从而稳定市场预期、降低政策本身的不确定性带来的负面影响。第二,在经济政策不确定性较高时,企业会面临因融资成本增加所导致的风险,这就要求政府在制定经济政策过程中应该着力于降低企业的资金风险,缓解企业的融资困境,不但要保持宏观经济政策的连续性、长期性和稳定性,而且要继续着力减税降费,重点解决企业融资难、融资贵的问题。第三,在经济政策不确定性较高时,企业会面临因非经营性成本增加所导致的风险,这就要求地方政府应该营造良好的营商环境,完善经济政策执行方式,把中央各项经济政策真正落实到位,避免产生政策性偏差,从而减少企业在观望过程中所遭受的损失,充分释放企业经济活力。第四,由于风险承担能力弱的非国有企业对经济政策不确定性更为敏感,这就要求宏观经济政策要继续关注非国有企业,比如,鼓励银行向非国有企业特别是中小企业发放贷款,减少非国有企业对经济政策不确定性带来的融资成本、非经营性成本波动的负面预期,提高非国有企业的风险承担能力。

参考文献:

[1]刘青, 陶攀, 洪俊杰. 中国海外并购的动因研究: 基于广延边际与集约边际的视角[J]. 经济研究, 2017(1): 28-43.

[2]顾夏铭, 陈勇民, 潘士远. 经济政策不确定性与创新: 基于我国上市公司的实证分析[J]. 经济研究, 2018(2): 109-123.

[3]GARFINKEL J A, HANKINS K W. The role of risk management in mergers and merger waves[J]. Journal of Financial Economics, 2011, 101: 515-532.

[4]BONAIME A, GULEN H, ION M. Does policy uncertainty affect mergers and acquisitions?[J]. Journal of FinancialEconomics, 2018, 129(3): 531-558.

[5]CAO C, LI X, LIU G. Political uncertainty and cross-border acquisitions[J]. Review of Finance, 2019, 23(2): 439-470.

[6]陈胤默, 孙乾坤, 文雯, 等. 母国经济政策不确定性、融资约束与企业对外直接投资[J]. 国际贸易问题, 2019(6): 133-144.

[7]杨永聪, 李正辉. 经济政策不确定性驱动了中国OFDI的增长吗: 基于动态面板数据的系统GMM估计[J]. 国际贸易问题, 2018(3): 138-148.

[8]贾玉成, 张诚. 经济周期背景下的不确定性与跨国并购: 对中国企业的实证分析[J]. 国际贸易问题, 2019(3): 146-160.

[9]BAKER S R, BLOOM N, DAVIS S J. Measuring economic policy uncertainty[J]. Quarterly Journal of Economics, 2016, 131: 1593-1636.

[10]HUANG Y, LUK P. Measuring economic policy uncertainty in China[J]. China Economic Review, 2020, 59: 101367.

[11]GREVE H R. A behavioral theory of firm growth: sequential attention to size and performance goals[J]. Academy of Management Journal, 2008, 51: 476-494.

[12]KIM J, HALEBLIAN J, FINKELSTEIN S. When firms are desperate to grow via acquisition[J]. Administrative Science Quarterly, 2011, 56(1): 26-60.

[13]夏清華, 何丹. 企业成长不同阶段动态能力的演变机理: 基于腾讯的纵向案例分析[J]. 管理案例研究与评论, 2019(5): 464-476.

[14]GULEN H, ION M. Policy uncertainty and corporate investment[J]. Review of Financial Studies, 2016, 29(3): 523-564.

[15]杨兴全, 齐云飞, 吴昊旻. 行业成长性影响公司现金持有吗?[J]. 管理世界, 2016(1): 153-169.

[16]KAROLYI G A, TABOADA A G. Regulatory arbitrage and cross-border bank acquisitions[J]. Journal of Finance, 2015, 70: 2395-2450.

[17]陈德球, 陈运森. 政策不确定性与上市公司盈余管理[J]. 经济研究, 2018(6): 97-111.

[18]李新春, 肖宵. 制度逃离还是创新驱动: 制度约束与民营企业的对外直接投资[J]. 管理世界, 2017(10): 99-112.

[19]王碧珺, 谭语嫣, 余淼杰, 等. 融资约束是否抑制了中国民营企业对外直接投资[J]. 世界经济, 2015(12): 54-78.

[20]肖土盛, 李丹, 袁淳. 企业风格与政府环境匹配: 基于异地并购的证据[J]. 管理世界, 2018(3): 124-138.

[21]PENG M W, SUN S L, PINKHAN B, et al. The institution-based view as a third leg for a strategy tripod[J]. Academy of Management Perspectives, 2009, 23(3): 63-81.

[22]任曙明, 许梦洁, 王倩, 等. 并购与企业研发: 来自中国制造业上市公司的研究[J]. 中国工业经济, 2017(7): 137-155.

[23]樊纲, 王小鲁, 朱恒鹏. 中国市场化指数: 各地区市场化相对进程2009年度报告[M]. 北京: 经济科学出版社, 2010.

[24]王小鲁, 樊纲, 余文静. 中国分省份市场化指数报告(2016)[M]. 北京: 社会科学文献出版社, 2017.

[25]王斌, 张伟华. 外部环境、公司成长与总部自营[J]. 管理世界, 2014(1): 144-155.

[26]余明桂, 钟慧洁, 范蕊. 民营化、融资约束与企业创新: 来自中国工业企业的证据[J]. 金融研究, 2019(4): 75-91.

[27]HADLOCK C, PIERCE J. New evidence on measuring financial constraints: moving beyond the KZ index[J]. Review of Financial Studies, 2010, 23(5), 1909-1940.

[28]杜兴强, 陈韫慧, 杜颖洁. 寻租、政治联系与“真实”业绩: 基于民营上市公司的经验证据[J]. 金融研究, 2010(10): 135-157.

[29]饶品贵, 徐子慧. 经济政策不确定性影响了企业高管变更吗?[J]. 管理世界, 2017(1): 145-157.

[30]肖金利, 潘越, 戴亦一. “保守”的婚姻: 夫妻共同持股与公司风险承担[J]. 经济研究, 2018(5): 190-204.

[本刊相关文献链接]

[1]王博, 徐飘洋. 经济不确定性、资产再平衡与中国经济波动[J]. 当代经济科学, 2021(1): 18-33.

[2]周爱民, 刘欣蕊. 经济政策不确定性、银行竞争与银行收入多元化[J]. 当代经济科学, 2020(2): 68-79.

[3]金春雨, 张德园. 中国不同类型经济政策不确定性的宏观经济效应对比研究[J]. 当代经济科学, 2020(2): 45-58.

[4]刘柳, 屈小娥. 经济政策不确定性、地区金融结构与企业研发投入[J]. 当代经济科学, 2019(6): 120-130.

[5]逯宇铎, 杜小飞. 经济政策不确定性与异质性企业就业变动: 理论与实证研究[J]. 当代经济科学, 2019(5): 106-115.

[6]王文甫, 王德新, 罗显康. 世界利率与国际贸易不确定性的经济波动效应分析[J]. 当代经济科学, 2019(4): 14-27.

[7]刘志洋. 利率衍生工具降低银行业系统性风险了吗?——基于面板变系数模型的实证分析[J]. 当代经济科学, 2019(3): 49-60.

[8]张倩肖, 冯雷. 宏观经济政策不确定性与企业技术创新——基于我国上市公司的经验证据[J]. 当代经济科学, 2018(4): 48-57.

[9]沙楠. 跳跃风险、经济不确定性指数及其波动与趋势特质分析[J]. 当代经济科学, 2018(1): 74-83.

[10]刘金全, 陈德凯. 我国房地产价格波动与货币政策调控模式研究——基于政策不确定性视角的实证分析[J]. 当代经济科学, 2017(4): 51-57.

[11]马续涛, 沈悦. 不确定性冲击、银行风险承担与经济波动[J]. 当代经济科学, 2016(6): 55-63.

[12]朱治理, 温军, 李晋. 海外并购、文化距离与技术创新[J]. 当代经济科学, 2016(2): 79-86.

[13]张琳, 廉永辉, 辛兵海. 宏观经济不确定性、银行异质性和信贷供给[J]. 当代经济科学, 2015(4): 60-71.

[14]陈守东, 谷家奎. 我国境内银行货币错配比较研究——基于人民币汇率变化不确定性视角[J]. 当代经济科学, 2013(5): 1-11.

责任编辑、校对: 李再扬

Growth Motivation and Risk Hedging: How does Economic Policy Uncertainty Affect Cross-Border M&As?

REN Shuming, WANG Qian, LI Jiemin

(School of Economics and Management, Dalian University of Technology, Dalian 116024, China)

Abstract: Under the background of Chinas transitional economy, this paper puts forward two major drivers of cross-border M&As under the circumstances of economic policy uncertainty, that is, growth motivation and risk hedging. This paper argues that economic policy uncertainty not only hinders companies endogenous growth and external local M&As, but also brings risks by increasing companies financial costs and non-operating costs. Therefore, driven by both growth motivation and risk hedging, companies take cross-border M&As as the best choices to achieve rapid growth and diversify risks. This paper takes statistics of Chinas A-share listed companies in Shanghai and Shenzhen stock markets from 2008 to 2018 as samples and empirically tests the above mechanism. The empirical results show that the higher the uncertainty of local economic policies, the greater the probability that companies implement cross-border M&A decisions, especially for non-state-owned companies. Overall, cross-border M&As are alternatives for local M&As. Further explorations show that companies with strong growth motivation, high financial costs and non-operating costs, and weak risk-bearing capacity will have a strong impulse to implement cross-border M&As to avoid the impact of policy uncertainty on risk.

Keywords: policy uncertainty; cross-border M&As growth motivation; risk hedging

收稿日期:2020-10-29。

基金項目:国家自然科学基金面上项目“跨国并购驱动高端装备制造业技术升级的机制:产品空间理论视角”(71573031);

辽宁省社会科学规划基金重点项目“数字经济赋能辽宁制造业高质量发展的实现机制”(L20AJY014);

中央高校基本科研业务费专项资金资助项目“产品空间视角下中国装备制造业的产品质量升级机制”(DUT21RW210)。

作者简介:任曙明,女,大连理工大学经济管理学院教授,博士生导师,研究方向:企业并购,电子邮箱:smren@dlut.edu.cn;

王倩,女,大连理工大学经济管理学院博士研究生,研究方向:企业并购;

李洁敏,女,大连理工大学经济管理学院硕士研究生,研究方向:企业并购。