平均超额收益30%以上,指数增强基金成私募热门赛道

2021-08-23何倬

何倬

作为指数基金的“升级版”,沪深300指增基金的平均回报、最高回报分别高出相关指数基金1.83个百分点、5.5个百分点,中证500指增基金分别高出3.72个百分点、11.15个百分点,即最大回撤趋同下,指数增强基金具有业绩优势,且向上博取高收益空间更大。

私募指增产品八成以上为中证500增强,2020年平均超额收益超过30%,不少头部量化私募的超额收益超过50%。这类产品发行呈头部化趋势,但业绩风险表现最佳的是资管规模20亿至50亿元的私募。头部私募业绩或面临规模裹挟,私募逐渐向中证1000指数或采用中低频策略新赛道布局。

2021年1月1日至7月30日,上证50、沪深300等指数分别下跌13.95%、7.68%,相应地,公募重点布局的沪深300指数基金平均回报-3.99%,最高回报1.84%,而作为其升级版的沪深300指数增强基金平均回报为-2.16%,最高回报达7.34%。

指数增强基金业绩优势进一步凸显下,公私募管理人早已加大布局,市场掀起了一股投资热潮。

指数增强基金,是股票多头策略的一种,其旨在复制沪深300、中证500、中证1000等目标指数的基础上,通过仓位择时、行业轮动、选股等主动管理,获得超越目标指数的投资收益。

这意味着,指数增强基金可以获得双重收益,其中,既包括追踪指数获得的Beta收益,也包括通过打新、择时、日内高频交易、以量化模型进行多因子选股等手段,进行指数增强操作,从而获得的Alpha收益。其中,Alpha收益作为反映其策略水平的超额收益,也是衡量这类基金业绩的重要指标。

截至2021年7月5日,国内公募发行的指数增强基金已有237只,私募备案指数增强基金2143只,两类基金年初至今收益区间分别为-7.9%至22.73%、-10.8%至44.18%。面对林林总总、表现各异的指数增强基金,如何挑选、配置?了解其超额收益来源、评价标准以及优势领域,有重要参考价值。

表1:2013至2018年私募细分策略的收益风险表现

公募率先布局,私募相关产品连续翻倍

目前,公募和私募基金都已经布局指数增强基金,其中,公募布局时间更早。

1999年,华夏基金的基金兴和、鹏华基金的基金普丰分别对上证综合指数和沪深300指数进行了增强。两只产品都为50%投资于指数,50%主动投资于股票、债券产品,与现在的指数增强产品存在一定差异,更类似于指数与主动投资各半的复合型产品。

现存的指数增强基金中,最早的为2002年成立的华安MSCI中国A股指数增强(040002.OF)。随着指数化产品及量化方法的丰富而稳定发展,截至2021年7月5日,公募发行的股票型指数增强基金共有237只,资产净值合计1252.03亿元。

根据金斧子投研中心的统计,中国的私募指数增强型基金发端于2010年,首只产品为国泰君安旗下的国泰君安上证央企指数增强集合资产管理计划。其快速发展是在2015年之后,即股票市场中性策略失去优势之时。

2010年4月16日,中金所推出了沪深300指数股指期货。随后,国债期货、50ETF期权、中证500及上证50两大股指期货等一批新标的和融资融券等工具的出现,让市场上的对冲工具与策略更加丰富。

这提高了私募对冲掉Beta风险的可行性,股票市场中性策略由此崛起。

市场中性策略以获取Alpha(超额收益)绝对收益为目标,主要通过股指期货、融券卖空等方式对冲市场风险,实现Alpha与Beta(市场风险)的分离,专注于Alpha的挖掘。

在当时风险较低的情况下,市场中性策略追求超额收益的优势进一步凸显。私募排排网数据显示,2013至2015年,相比其他策略,市场中性策略的最大回撤控制较好,2013年该策略最大回撤甚至低于固定收益策略,而收益又大多高于固收策略。这使其赢得了稳健性投资者的青睐(表1)。

不過,2015年股灾发生后,中金所对股指期货采取了一系列严格的限制措施。股指期货受限,导致其流动性严重不足,贴水持续扩大。

股指期货的升贴水,会直接影响市场中性策略对冲的成本,进而影响其收益率。股指期货的贴水,增加了这一策略的对冲成本,导致其收益率大幅下行。私募排排网数据显示,2016至2018年,市场中性策略的最大回撤仍控制较好,但收益率水平显著下降,分别为1%、3.76%、1.24%,低于固收策略,优势不再。

为应对对冲成本的增加,市场中性策略基金的管理人在原有策略的基础上,去掉对冲的部分,转而发行指数增强基金。

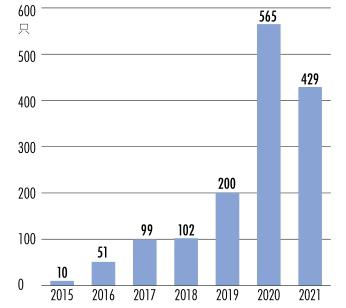

中国证券投资基金业协会数据显示,2015年以后,备案产品名称中包含“指数增强”字样的私募产品数量逐年增加,由2015年的10只增加到2018年的102只。

2018年之后,由于上证50、沪深300、中证500等指数涨幅由负转正,2019年三大指数涨幅分别为33.58%、36.07%、26.38%,均为此前5年最大涨幅,2020年延续涨势,指数增强策略Beta部分收益增厚,市场逐渐掀起一股指数增强基金热潮。2019年、2020年私募指数增强策略产品备案数量连续两年翻倍。

截至2021年6月24日,2021年备案的私募指数增强基金数量达429只,半年时间已接近2020年全年备案数量,显示这一策略仍在快速扩容(图1)。

图1:私募备案的指数增强基金数量

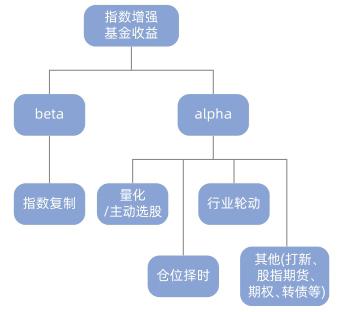

图2:指数增强基金的收益来源

公私募增强策略不同,超额收益分化

指数增强策略基金,主要运用“指数跟踪”与“主动管理”相结合的方式获取收益,因此,其可以理解为指数基金的升级版。

如果你看好权益市场走势,但不了解个股,或是期望规避主动投资风险,就可以选择指数基金,赚取市场长期趋势下的平均收益。而“指数增强”追求的目标在于,投资者仍然能够获得市场平均收益,但在市场波动中,涨幅比指数多,跌幅比指数少。

因此,指数增强产品的关键在于超额收益。其超额收益,来源于仓位择时、行业轮动、选股,前两者分别属于宏观的资产配置层面、中观的行业轮动层面,获取收益难度较大、性价比较低,因此,通过量化模型或主观进行选股,成为最常用的获取超额收益方法。使用量化模型选股的,即是量化指数增强基金。

此外,还可以辅以打新、股指期货、期权、转债、融资融券等方式,获取超额收益(图2)。

选股式增强,是通过技术面、基本面分析,找出市场中的超额收益因子,并为这些因子设定评级权重,依照选取的因子及其权重来择股,形成一揽子的股票投资组合。

超额收益因子可以分成很多种,其中主要是基本面因子和量价因子。

基本面因子,包括市盈率、市净率、ROE、净利润增速等反映企业基本面的指标。以基本面因子为主的模型,不需要频繁调仓,换手率相应较低。

量价因子,是通过模型分析股票价格和成交量的有关信息,来获取超额收益的因子。这些指标变化较快,所以操作中换手率较高,一般为高频交易。

采用高频交易的基金持有大量股票,并保持高换手率,平均一年做几万次独立决策,虽然其对每只股票的理解不如基本面選股基金那么深刻,每次赚钱的概率没有那么大,但只要每次的概率大于50%,总体下来胜率就很大,也就是积小胜为大胜。

私募发行的指数增强基金,一般采用量价因子的高频策略或结合部分基本面因子的中频策略,获取超额收益。相比之下,公募受到的限制较多,其指数增强基金主要通过基本面因子搏收益。这也使得公私募推出的指数增强基金,在指数标的选择、收益表现等方面差异较大,私募的灵活性进一步得到体现。

图3:跟踪各指数的公、私募指数增强基金数量占比

表2: 公私募沪深300、中证500指数增强基金的超额收益对比

整体而言,指数增强基金的优势主要体现在两方面:

其一,是防御性强。目前市场上的指数增强基金,超额收益大概率能够实现正收益,从而能够在熊市中抵消部分系统性风险,减少亏损;在牛市里获取Beta和Alpha双重收益;

其二,是风险分散。量化指数增强基金平均投资几百到上千只股票,持股较为分散,不怕单一股票踩雷。

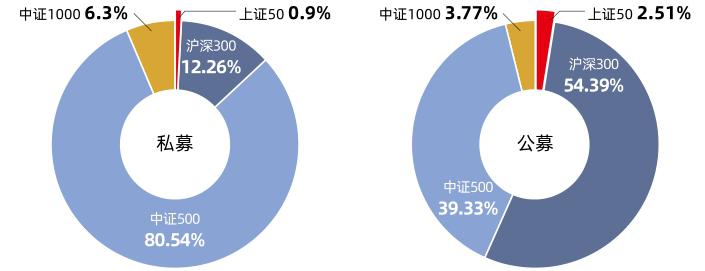

指数增强基金,多数会选择跟踪沪深300、中证500指数等宽基指数。在这两大指数的选择上,公私募基金各有侧重。

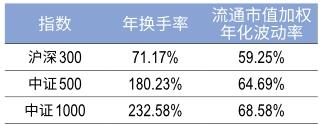

由于私募行业信息披露较少,新财富且以私募排排网提供的1707只指数增强基金作为研究对象,其中,跟踪中证500指数的基金数量占80.4%,跟踪沪深300指数的基金数量占12.26%。

公募指数增强基金跟踪的指数分布更为均衡,跟踪沪深300的基金数量占54.39%,跟踪中证500的占39.33%(图3)。

公募与私募在跟踪指数品种上的不同侧重,是二者业绩导向的结果。对比近3年公私募沪深300、中证500指数增强基金的超额收益均值,可以发现,除2019年私募沪深300指数增强基金的超额收益低于公募外,其他时段,私募的超额收益表现均好于公募。

具体来看,2018至2020年,私募中证500指数增强基金的超额收益,较公募分别高出6.4%、10.03%、5.71%;而私募沪深300指数增强基金的超额收益,较公募高出5.5%、-3.65%、2.72%,可见,私募中证500指数的超额收益优势更为明显(表2)。

在更大的业绩优势下,私募更愿意布局中证500指数增强基金。

私募在中证500指数增强基金中能取得更高的超额收益,主要有两个原因:中证500的选股范围及波动性。

一般来说,选股范围越大,超额收益就越容易获取。指数增强基金获取超额收益,最常用的选股策略有三种类型:指数成分股、指数成分股+指数外股票、全市场股票。

公募指数增强基金具有一定限制,其投资股票的资产要占基金资产的80%-90%,投资于标的指数成份股、备选成份股的资产占非现金基金资产的比例要不低于非现金基金资产的80%,还要求日均跟踪指数偏离度的绝对值不超过0.5%,年跟踪误差不超过7.75%。因此,公募指数增强策略选股标的,基本都取之于指数成分股,而它的增强效应仅仅来自于部分股票资产的超配、低配。

而私募更为自由,其在全市场选股,对所有个股进行打分排序,然后按照指数的市值或行业分布等特征,搭建新的持仓组合,以保证不与指数产生较大偏离的情况下,扩大选股范围。沪深300成分股市值较大,尤其是大盘金融股的市值占比达到26.1%,相比中证500选股范围更小,较难实现超额收益。

另一方面,对于量化指数增强基金而言,股票波动性越大、流动性越好,可供挖掘的因子类型越多,越容易获得更高的超额收益。沪深300标的股波动幅度有限,且个股的同质化走势明显,中证500对应的股票市值中等,股票的波动高于大市值公司,策略的超额收益相应更高一些。

表3: 2021年1月1日至7月30日公募指数基金与指数增强基金风险收益对比

公募产品跑赢指数基金,挑选要看三要素

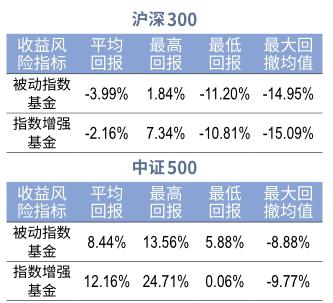

一类金融产品的火热,与其市场表现息息相关。公募指数增强基金的风险收益,是否在指数基金基础上实现了升级,值得探究。新财富以占主体的沪深300与中证500跟踪产品为例,对比其业绩表现。

2021年1月1日至7月30日,沪深300指数增强基金平均回报-2.16%、最高回报7.34%、最低回报-10.81%,均高于沪深300指数基金。在更好的业绩表现下,沪深300指数增强基金最大回撤-15.09%,与指数基金基本持平。

中证500指数增强基金产品平均回报12.16%、最高回报24.71%、均高于指数基金。指数增强基金最低回报0.06%,低于指数基金,两者最大回撤均值接近(表3)。

由此可见,公募指数增强基金与指数基金风险趋同下,业绩更胜一筹,尤其是向上博取高收益的空间更大。

表4:2021年各基金管理人发行的沪深300指数增强基金情况

目前,公募指數增强产品增加至237只,如何挑选?其业绩评价指标主要有3个——超额收益率、跟踪误差、信息比率。

表5:2021年各基金管理人发行的中证500指数增强基金情况

超额收益是最简单、最直观的评价,越大越好。

跟踪误差也被称为偏离度。因为指数基金是跟踪指数的,指数就相当于它的“轨道”,不能偏离“轨道”太远。因此,该值越小表示偏离程度越小,反之就蕴含较大风险。

信息比率相当于衡量指数增强基金偏离指数“轨道”时的收益风险比。其公式为:信息比率=超额收益/跟踪误差。如果该指标为负值,说明基金在往“不好”的方向偏离;正值说明基金在往“好”的方向偏离,但过高的话意味着该基金几乎背离指数。所以在一定范围内,信息比率越高越好,说明基金经理有能力在基准上,以一定程度的风险获取更多的超额收益。

新财富统计公募的沪深300指数增强产品发现,各家基金公司发行的产品数量大多在2只左右,且规模差异较大。景顺长城基金一只产品规模即48.65亿元,还有少数规模不足1亿元的产品。

业绩方面,长信基金产品超额收益率均值为10.27%,排名第一。绝大部分公募产品超额收益为正,实现了增强效应。

风险控制方面,这类产品最大回撤基本控制在-20%以内。大部分产品的年跟踪误差控制在7.75%的限制范围之内。跟踪误差的控制,使得业绩较好的产品信息比率更高,超额收益率均值靠前的基金,信息比率也较高(表4)。

各家公募基金公司发行的中证500指数增强产品数量也多在2只左右,除建信基金和富国基金产品外,基金规模普遍较小,多在10亿元以下。

业绩方面,华夏基金产品超额收益率均值为22.61%,排名第一。这类产品超额收益均为正值,说明增强效应较好。

风险控制方面,这类产品最大回撤多在-10%左右。长城基金、西部利得基金、广发基金、申万菱信基金、海富通基金、南方基金、中邮创业基金、易方达基金等旗下产品跟踪误差控制较差,总体而言,超额收益率均值靠前的基金,信息比率也更高(表5)。

私募产品超额收益明显,并非大私募产品越好

近两年私募指数增强基金受市场追捧的背后,有业绩的支撑。新财富以私募排排网提供的1707只指数增强基金为样本,探究了私募指数增强基金的收益风险特征。

作为私募指数增强策略竞争的主要赛道,中证500指数增强基金这一细分策略已经具有明显的头部效应。

1707只指数增强基金中,发行中证500指数增强基金的以小型私募居多,资管规模5亿元以下的私募占比62.47%,发行产品数量占比32.76%。资管规模50亿元以上的私募数量占比不到10%,但其发行的500指数增强基金数量占39.83%。

这种反差的原因,在于不同体量的私募发行的产品数量差异明显:规模100亿元以上的私募发行的产品数量为21.67只/家,50亿至100亿元的私募为9.35只/家,而5亿元以下的私募不到2只/家(表6)。由此可见,头部私募发行的指数增强基金,市场认购度高,中小型私募则与之存在较大差距。

表6:不同资管规模的私募发行的中证500指数增强基金情况

表7:各资管规模私募中证500指数增强基金收益风险特征

由于私募指数增强基金的跟踪误差并没有严格的限制,其考核的重点为收益率以及最大回撤指标。

私募行业分化明显,头部私募往往具有更优秀的投研团队、更规范化的决策体系,使得其在很多策略中具有较好业绩表现。但由于私募指数增强产品多采用高频交易,具有策略容量,或许挑选指数增强产品管理人时,并非管理人规模越大产品表现越好。

对比不同资管规模私募的指数增强产品业绩数据,新财富发现,相比规模10亿元以下的小型私募,百亿私募发行的中证500指数增强基金2020年、2021年以来的平均收益分别高出近7个百分点、3个百分点,成立以来最大回撤均值也更低,收益、风险控制均优于小型私募。

值得注意的是,百亿私募阵营的风险控制能力虽然较好,但整体表现最好的,却是资管规模20亿至50亿元的中型私募。

在发行中证500指数增强基金的私募中,这类中型私募数量占11.91%,为第二大群体。其发行的产品数量占比为15.81%,发行产品均值为5.02只/家;2020年500指数增强基金的平均收益率47.68%,在各规模区间私募中最高;2021年以来的平均收益率9.27%,排名第二;成立以来最大回撤均值也最低,为10.77%(表7)。

私募指数增强策略的超额收益,多来源于量价因子,这类高频量化交易策略,收益更易受规模影响。据鸣石投资分析,根据以往的研究和交易经验,对于量化产品来说,每当管理的资产规模扩大2到3倍的时候,模型、策略、执行就需要升级优化。规模20亿至50亿元的中型私募还处于扩张期,相比小型私募具有更强的因子挖掘能力、风控能力,与大型私募对比,业绩受规模影响较小,使得其收益风险表现较好。

千亿量化私募明汯投资近期遭遇“滑铁卢”,也体现了规模对业绩的裹挟。

2020年下半年,市场风格偏向“大票”后,明汯投资于2021年1月升级了模型,加大对过去半年的学习,风格暴露也从此前的“小票”切换为“大票”,即“基金抱团股”。春节以后,市场风格再次切换,基金抱团股重挫,在“小票”与“大票”此长彼消下,明汯投资的收益回撤也达到了10%。

就净值大幅回撤,明汯投资发布了致歉信,并在谈及下一步计划时表示:一方面,运行风格控制最严的模型,将风格上的波动率下降80%;另一方面,严格控制整体的管理规模。

500指增超额收益下行,中证1000指增、中低频策略或为新赛道

面对指数500增强策略的规模问题以及2021年以来该类产品超额收益下降至2.14%,私募管理人也在积极寻找应对之策。

应对方法之一,被认为是加快布局新赛道,发行中证1000指数增强基金。

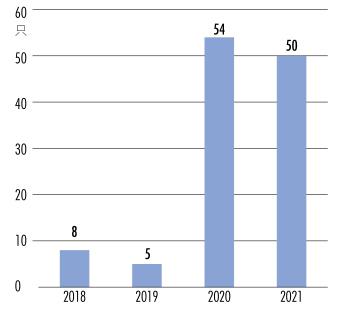

2020年,在私募资管规模大扩容的背景下,中证1000指数增强基金的备案已经开始加速。中国证券投资基金业协会数据显示,2018至2020年,这类私募产品备案数量分别是8只、5只、54只,抢占赛道迹象明显。2021年以来,已备案50只该类产品,速度有增无减(图4)。

表8:各指数的市场流动性与波动性情况

图4: 中证1000指数增强私募基金的备案情况

选择中证1000指数,在于其有较好的Beta收益基础和更易获得的超额收益。从长期历史数据看,沪深300全收益、中证500全收益和中证1000指数的年化收益相差不大,长期复合收益率均为10%左右。

由于量化投资比较依赖市场的流动性和波动性,当流动性和波动性较高时,量化策略更容易获得较高超额收益。中证1000指数在换手率和波动性两个维度上,均高于沪深300指数和中证500指数,这也意味着,理论上,中证1000指数容易赚取更高的超额收益(表8)。

此外,高频策略的超额收益也慢慢会从过去的高胜率、低波动,向中高胜率、中低波动发展,高频量价策略容量的有限性,使得不少量化私募也在开发基本面因子。中低频策略换手率较低,容量较大且持仓分散。虽然,以中低频策略为主且做得较好的私募并不多,但在量化产品规模大扩容的背景下,这也成为一个明显的趋势。目前,市场中这类策略的私募代表,包括衍复、金戈量锐。

衍复是极少数擅长中低频策略的私募,其指数增强基金持仓频段复合,有分钟级别、T0和天级别、周级别、月级别的预测周期,平均持仓期为1-5天。衍复投资策略的核心是看量价关系,包括趋势跟踪、均值回复和技术性指标等,占比达到70%,其他还包括事件驱动、基本面(价值/收益性、成长性)和舆情均衡分配。

金戈量锐的指数增强基金,超额收益来源包括量价因子占60%和低频基本面因子占30%,事件驱动因子占10%。相比衍复,金戈量锐的持仓时间相对更久,超额收益中,基本面因子占比也相对较高。

股票投资中,Beta易得,Alpha难求,因为超额收益部分本质上是零和博弈,所有的市场参与主体有人获得正超额收益,就会有人获得负超额收益。当前,A股有大量散户存在,“七亏二平一赚”,散户大都跑不赢指数,贡献了大量负超额收益,使机构有更多机会赚取更高的超额收益。国内量化指数增强策略动辄20%+的超额收益,远远高于成熟市场3%-5%的水平。

从投资者结构的变迁来看,A股机构投资者占比提升是长期趋势,市场有效性会逐步增强。散户机构化,必将降低超额收益的整体水平,指数增强赛道也将持续处于激烈的竞争和洗牌之中。