巨头混战生鲜电商

2021-08-23鲍有斌

鲍有斌

生鲜电商过去几年是热门赛道,创业者扎堆进入,市场规模快速提高,清场也同时进行。创立3年半时间的同程生活没有逃过“死在C轮”的魔咒,7月初申请破产。这是继易果生鲜后,又一个宣布破产的明星创业公司。

资本蜂拥而至,电商巨头纷纷杀入,社区团购已经有“新千团大战”趋势。玩家们比拼的是资金和资源优势,最终这一市场也将成为少数人的游戏。每日优鲜和叮咚买菜近期先后登陆资本市场,也未必能笑到最后。谁会成为最终的幸存者?

赛道总投资超过500亿元,腾讯10次出手

对于老一辈,每天早上去菜场挑选最新鲜的肉菜,回家烹制一日三餐,是一天中的大事。可城市里慵懒的年轻人,已逐渐放弃了这一习惯,手机买菜渐成潮流。

处于高速增长中的生鲜电商,具有刚需、高客单价和高复购率等特性,加上目前渗透率低,市场前景广阔,吸引资本蜂拥而至。但熬不下去的牺牲者也已批量出炉。

生鲜电商主流模式大致分为三种:仓店一体化、社区团购、前置仓。

仓店一体化以阿里旗下盒马鲜生、京东系7Fresh(七鲜)为代表,线上线下都可营业,可提供送货服务,价格优势不大,胜在品种齐全和品质保障。

社区团购,以多多买菜、兴盛优选、美团优选、十荟团为代表,价格便宜,但一般隔日到货,且用户需要到社区“团长”处自提,产品质量参差不齐。

前置仓模式则以每日优鲜(MF. O)、叮咚买菜(DDL.N)、美团买菜为代表队,下单后30分钟左右送货到家,速度快,保鲜效果好,对一二线城市的消费升级用户有吸引力(图1)。

这三种模式互有拥趸,因生鲜电商赛道坐拥超过30%的年化增速。数据显示,2020年,我国社区零售市场规模达到11.9万亿元,其中快消品6.9万亿元,生鲜5万亿元,预计2025年将达15.7万亿元,年复合增长率5.74%。其中,线上社区零售规模从2016年的0.7万亿元增至2020年的2.5万亿元,年复合增长率为36.6%,预计2025年将继续增至7.2万亿元,年复合增长率为23.6%,在线渗透率预计将从2020年的21%提升到2025年的46%。

图1:生鲜电商主流模式以及主要参与者

表1:部分社区团购平台2020年融资数据

成长性意味着机会,机会背后自有各路资本赌下重注。2020年内,除了每日优鲜和叮咚买菜共计拿到75亿元融资外,其他从一级市场拿到亿美元级融资的创业公司,也比比皆是(表1)。

2020年10月,多点(Dmall)C轮融资28亿元;谊品生鲜7月C轮融资25亿元。十荟团2020年融资四轮,总金额累计近4.5亿美元。同程生活两次融资超过2亿美元。遗憾的是,同程生活最终还是倒在了C+轮。

而兴盛优选则获得了多家机构轮番支持。2020年12月,京东(JD. O/09618.HK)宣布对其投资7亿美元;2021年2月,《晚点》披露其获得腾讯(00700.HK)、恒大、红杉资本、淡马锡等战略投资30亿美元,估值不低于80亿美元,但该消息未获得官方证实,如果市场传闻为实,兴盛优选最近3年总融资规模将逼近50亿美元,创下新纪录。80亿美元估值,也将超过每日优鲜和叮咚买菜总市值之和(表2)。

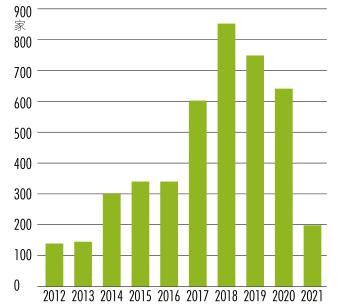

企查查数据显示,2010年至2021年4月,中国生鲜电商赛道共发生融资事件287起,涉及项目154个,披露融资总额超过463亿元。

2010年被称为生鲜电商元年,2013年前行业融资总金额不到5000万元,处于萌芽期。

2016-2018年间,生鲜电商行业野蛮生长,融资事件分别达到63起、35起、29起,其中2017、2018两个年度融资总额均突破100亿元。随后行业进入洗牌阶段,妙生活、菜到啦、壹桌网等项目陆续关停。2019年全年行业仅仅融资17起,公开披露的融资总额大约12亿元(图2)。

2020年,新冠疫情刺激行业投资再次升温,全年融资28起,总融资额回升至89亿元。

2021年开始截至4月,生鲜电商赛道共发生融资事件8起,融资总额达到82亿元(图3)。其中,叮咚买菜在4月完成7亿美元D轮融资,5月再融资3亿美元,加上IPO融资,三次融资近11亿美元,成为2021年的融资能手。

知名机构投资案例中,IDG资本以11次出手,荣登生鲜赛道投资次数第一名,投资标的包括多点、拼好货、绵绵生活、许鲜网等。腾讯以10次出手排名第二,投资标的包括每日优鲜、多点,以及永辉超市(601933)生态下的永辉云创、超级物种。

高榕资本以7次出手排名第三,紧随其后是老虎环球基金、九合创投、真格基金,均出手6次;阿里巴巴、CMC资本、顺为资本、天图投资则分别出手5次。以投选赛道著称的红杉没有出现在前十(表3)。

表2:兴盛优选历次融资情况

他认为,2020年一级市场已经抛弃了前置仓模式,至于叮咚买菜2021年IPO前还能获得10亿美元融资,是投资人在上市前做的最后一博,“大家都需要一个交代”。

在前置仓赛道,每日优鲜2020年的营收已停止增长,上市即破发三成;增速迅猛的叮咚买菜,上市当日也是艰难保住发行价。这一细分赛道盈利能力如何,还需继续观察。

资金断裂,多家创业明星公司倒下

近500亿元真金白银的投入,有力改变了行业格局,但拥挤的赛道,已容不下落队者。

根据中国电子商务研究中心此前公布的数据,我国4000多家生鲜电商中,88%亏损,7%巨额亏损,只有1%盈利。多家明星公司已烟消云散。

易果生鲜成立于2005年,曾多次获得来自阿里巴巴、云锋基金等机构的投资。2013年,易果生鲜获得天猫超市生鲜运营权,随后大踏步前进。2017年8月,天猫向其投资3亿美元,并同时宣布,将借助易果旗下的安鲜达冷链物流,实现全国范畴内的“朝发夕食”。

2017年,易果GMV达100亿元,同比增长178%,预计2018年实现盈利。《新京报》报道称,2018年“双11”,易果团队没有完成销售目标,随后形势急转直下。

2018年12月,阿里巴巴进行新一轮组织架构调整,天猫超市生鲜运营权从易果生鲜转交给盒马鲜生。此后易果业务直线下降,转型B端也没想象中顺利,随后裁员,逐渐衰落。

多數生鲜电商倒闭与供应链有关。而在物流体系建设的重资产配置过程中,成本过高,导致资金压力十分巨大,如菜篮网、青年菜君、妙生活、美味七七等,配送系统投入大量资金,用户增长又无法带来足够现金流,导致后期资金链断裂。

另一类则是走烧钱补贴用户路线,以果食帮、许鲜网、食得鲜最为典型。对于这类企业,如果盲目扩张业务范围,留在场内的选手,也会再次洗牌。

“破产审查案件”裁定文书显示,截至2020年6月30日,易果集团旗下的易果生鲜、云象供应链、安鲜达3家公司总负债23亿元,创业明星就此倒下。

2021年7月5日,创业3年的同程生活(更名为“蜜橙生活”),也遭全国百家供应商打条幅讨要货款。仅仅相隔两天,蜜橙生活7月7日晚间公告,决定申请破产。腾讯在天使轮投资过同程生活,不过后来明显更青睐兴盛优选,最近两年内四次投资兴盛优选,其中两次是独自投资。

图4:近年新设立团购企业数量

99%玩家亏损,谁是最终幸存者?

巨头蜂拥的社区团购这一主赛道,更是千军竞发,百舸争流。

企查查数据显示,团购类公司经过一轮大洗牌后,从2017年开始,数量再上台阶,连续4年维持在高位,行业分类又以农林牧渔(1736家)、批发零售(1818家)、租赁商业(429家)、信息服务(319家)和居民服务(184)为多(图4)。

美团、阿里、拼多多都在主站App为社区团购打开一级流量入口,加上市场新创和存量企业,已有“新千团大战”之势。

“资本的无序竞争”再次上演,社区团购大量1分钱秒杀商品,引起监管重视。5月27日,国家市场监督管理总局曾对十荟团低成本价倾销等行为,处以150万元顶格罚款,并责令十荟团江苏区域停业整顿3日。

传统生鲜商超企业在生鲜电商平台冲击下,也曾试图抓住风口,但终究难以扭转颓势。比如永辉超市,股价已经跌至7月30日的4.04元/股,和2019年12月的高点11.83元/股相比,暴跌近66%。这背后,永辉超市的生鲜及加工业务最近两年增长明显放缓(图5);公司2020年毛利率为13.84%,也明显低于每日优鲜、叮咚买菜近20%的毛利率。

图5:永辉超市近年生鲜及加工收入变化

大润发母公司高鑫零售(06808. HK)即便有阿里巴巴作为后盾,从2020年6月底至今一年多时间,股价也深跌近六成。生鲜零售新业态对传统势力的冲击,可见一斑。

上一轮团购大战后,只留下美团和饿了么,后者还投身于阿里巴巴怀抱;社区团购这一轮新“千团大战”,结局将会如何?

招商证券研报指出,大部分社区团购参与者无法承受多年巨亏,拼多多、美团会成为社区团购最后赢家,寡头格局预计在1-2后基本形成。历史总融资冠军选手兴盛优选,得到腾讯和京东两大流量巨头加持,或也有一席之地。

市场大洗牌后,最终能留下哪些选手,时间会给出答案。