数字普惠金融减贫增收效应

——以山东省为例

2021-08-21谷德成王洪生

谷德成 王洪生 孙 芳

(1.山东农业大学,山东 泰安 271000;2.山东电子职业技术学院,山东 济南 250200)

一、引言

金融扶贫作为扶贫的重要方式之一,具有独特的优势。为贯彻落实《中共中央国务院关于打赢脱贫攻坚战的决定》和中央扶贫开发工作精神,2016 年,中国人民银行等7部门联合印发《关于金融助推脱贫攻坚的实施意见》,文件提出大力推进贫困地区普惠金融发展,以金融助推脱贫攻坚。在传统普惠金融大力发展的同时,移动互联网、大数据、区块链、云计算和人工智能等数字技术创新了普惠金融的发展模式,大大降低金融服务的门槛和成本。数字普惠金融是数字技术和普惠金融的有效结合,即以数字技术推动传统普惠金融实践。与传统普惠金融相比,数字普惠金融具有广覆盖、深服务、低成本、低门槛等优势,并逐渐成为未来各国减贫脱贫的重要手段。

本文以山东省为研究对象,在研究山东省数字普惠金融发展水平的基础上,通过实证分析来研究数字普惠金融对贫困减缓的作用效果,并进一步验证数字普惠金融减贫效应是否具有空间异质性,根据实证结果,对山东省贫困问题提出针对性建议。在已有的数字普惠金融对于贫困减缓的研究过程中,绝大部分是从国家层面进行研究,而本文以山东省各市为研究对象,比较数字普惠金融的减贫效果,能够丰富相关的市域研究。

二、文献综述

目前关于传统普惠金融发展与贫困减缓关系的研究成果较为丰富,主要有以下几类:一是普惠金融发展与贫困减缓之间存在正相关关系。马彧菲和杜朝运(2015)在构建省级区域普惠金融指数的基础上,检验普惠金融减贫效应,实证结果表明普惠金融指数的变化可以解释贫困减缓变化的15%,普惠金融总体上有利于贫困减缓。唐宇等(2020)研究表明数字普惠金融对包容性经济增长具有积极影响,尤其是数字普惠金融覆盖广度和使用深度指标。邵汉华和王凯月(2017)基于90个国家2004~2014年的面板数据,对普惠金融减贫效应进行实证分析,研究发现普惠金融对贫困广度和贫困深度的减缓作用显著,但是在贫困广度上的减缓效力更加明显。二是普惠金融减贫具有门槛特征。罗斯丹等(2016)通过构建省份普惠金融指数检验我国普惠金融发展的实际减贫效应及其区域差异,研究表明普惠金融减贫具有门槛特征,减贫效应随着人均收入水平的提高而增强。三是普惠金融减贫存在异质性。韩晓宇(2017)运用PVAR 等计量模型检验发现:普惠金融减贫的边际效应存在地区差异,边际效应西部>中部>东部。而汪晓文和崔晓烨(2019)的研究却得出相反的结论,从区域层面来看,普惠金融的减贫效应存在异质性,呈现出东强西弱的区域特征。

近年来,随着数字经济和数字金融的快速发展,数字普惠金融减贫的相关研究也逐渐增多。宋晓玲(2017)以泰尔指数为被解释变量,基于2011~2015年我国31 个省份平衡面板数据,实证检验数字普惠金融对城乡收入的影响,结果表明数字普惠金融的发展能够显著缩小城乡居民收入差距。黄倩等(2019)提出数字普惠金融发展总体上有利于居民实现贫困减缓,其中,账户覆盖率、个人支付和小微信贷贡献作用较为突出,保险业务次之。也有部分学者从数字普惠金融发展与贫困减缓之间的作用机制出发,考察数字普惠金融的减贫效果及其影响机制。刘锦怡和刘纯阳(2020)利用2011~2015年省级面板数据进行研究,指出数字普惠金融不仅能够通过促进互联网信贷和互联网保险发展(即金融可得性)直接减缓农村贫困,而且也会通过增加个体就业和私营企业就业(即经济机会)间接减缓农村贫困。

与现有研究相比,本文的贡献主要体现在两个方面:第一,现有数字普惠金融减贫效应研究多聚焦于全国范围,利用省际数据进行分析,本文则以山东省为例,研究数字普惠金融在山东省的减贫效应。第二,在数字普惠金融减贫的异质性研究中,国内学者划分区域的依据多为地域特征,本文则以农村居民可支配收入高低将山东省16 个地级市分为三个地区,研究数字普惠金融在不同贫困程度地区的减贫异质性。

三、数字普惠金融水平及其减贫机理分析

(一)数字普惠金融概况

数字普惠金融发展时间较短,且受限于数据可得性,对数字普惠金融发展水平和影响等研究还不够深入,本文以山东省为例,分析数字普惠金融发展程度,在此基础上进行减贫增收效应回归分析。

数字金融泛指传统金融机构与互联网公司利用数字技术实现新型金融业务模式。与互联网金融和金融科技相比,数字金融涵盖内容更加广泛,概念更加中性,既突出互联网公司与传统金融机构的结合,又体现互联网技术和信息技术等手段的运用。

数字金融凭借其便利性、低成本等优势拓展金融服务的广度和深度,不同区域间金融服务差距缩小,更多人群可以享受到自身所需的金融产品,数字金融对实现普惠金融有重要价值。

本文数字普惠金融发展水平相关数据采用北京大学互联网金融研究中心数字普惠金融指数。该指数兼顾数字金融使用的广度与深度,体现多元化与多层次性(郭峰等,2020)。

(二)山东省数字普惠金融

本文选取山东省16 个地级市数字普惠金融数据,在此基础上分析山东数字普惠金融发展状况。相关数据来自北京大学互联网金融研究中心数字普惠金融指数和《山东省统计年鉴》。

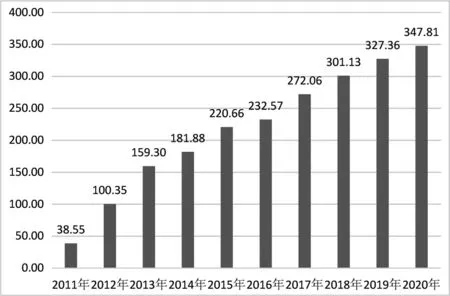

从山东省数字普惠金融指数测度结果来看,2011年以来,山东省数字普惠金融发展状况良好,虽然增长速度不稳定,但整体水平逐年提高。2011~2020年,山东数字普惠金融发展总体指数分别为38.55、100.35、159.30、181.88、220.66、232.57、272.06、301.13、327.36和347.81。

从总量看,2011~2020 年山东省数字普惠金融发展水平逐年提高,到2020年,数字普惠金融指数已经是2011 年的9.02 倍。从增长率看,2012 年数字普惠金融指数增长率最高,达到160.3%,2013年为58.7%,数字普惠金融在经历两年的爆发式增长之后进入较为平稳的发展阶段。

图1 2011~2020年山东省数字普惠金融水平

山东省16 个地级市2011 年到2018 年数字普惠金融指数如表1所示。根据数字普惠金融指数显示,各地级市之间普惠金融发展水平存在较大差异。

表1 2011~2018年山东省16个地级市数字普惠金融指数

从数字普惠金融指数看,山东省数字普惠金融发展出现较大的地区差异性,济南市和青岛市的数字普惠金融指数远高于其他地级市,沿海地区的威海市、烟台市、日照市的普惠金融发展指数排名也较高,聊城市、德州市、菏泽市居于末位。

从数字金融服务广度看,济南市表现最好,其不仅拥有全省最多的金融业从业人员和金融机构,人口维度的服务可得性和地理维度的服务渗透性都是全省最优,而且在基于互联网的数字金融模式下,实现最广泛的电子账户覆盖率,每万人拥有的第三方支付账户数量和银行卡绑定数最高。从数字金融使用深度看,青岛市排名第一,其第三方支付服务、货币基金服务、信贷服务、保险服务、投资服务和信用服务使用情况综合表现最好,既包括各业务的实际使用总量,也包括各业务的使用活跃度。

从全国范围看,山东省数字金融发展较落后,在全国31 个省份(港澳台地区数据缺失)中位列第10位,作为国内经济总量前三的省份,互联网金融发展较为薄弱。从省内看,数字金融发展不均衡现象也非常突出,且未呈现缩小趋势。一是因为山东省互联网行业发展滞缓,互联网企业多是创业型企业,起步阶段规模小,发展困难,省内互联网营商环境难以孵化出优秀的本土互联网企业,一定程度上影响了互联网金融的发展。而济南和青岛两市在省内又是互联网和金融高地,聚集大量企业与人才。二是因为人才“外逃”,目前山东省是教育大省,人才储备方面具备优势,但高学历、高素质人才外流现象突出,山东省缺少知名互联网公司,且互联网行业和金融行业人才需求以销售为主,难以留住技术型人才。最终形成山东省数字金融整体发展落后,内部发展不均衡局面。

(三)数字普惠金融水平及其减贫机理分析

一是数字普惠金融发展对贫困减缓的直接影响。传统普惠金融体系往往因物理网点覆盖的局限性和运行的市场化、逐利性,将经济落后地区和贫困人群排斥在外。数字普惠金融凭借低成本、便利性等优势,有效提高低收入群体金融服务可得性。数字普惠金融拓展农村金融服务的覆盖广度,降低金融服务的门槛,解决贫困农户的资金需求问题,获得信贷支持的农村贫困群体可以扩大生产,开展创业投资,改善自身教育医疗,进而改善贫困状况。数字普惠金融的发展推动数字金融平台的产生,为弱势群体和低收入群体提供储蓄、理财和投资等金融服务机会。农村低收入群体可以使用闲置资金购买互联网金融产品,获取理财收益,实现资金的保值增值,进而改善贫困状况。

二是数字普惠金融发展对贫困减缓的间接影响。数字普惠金融促进资源合理配置,降低金融交易成本,提高融资效率,增加投资,推动经济增长。经济增长将促进农村产业发展,为农村贫困人群提供更多就业创业机会,拓宽收入渠道,通过经济增长效应间接改善贫困状况。数字普惠金融发展推动经济增长,进而增加政府财政收入,财政收入增加有利于改善农村教育、医疗水平,推动农村基础设施建设,改善城乡收入差距,通过收入分配效应间接改善农村贫困状况。

四、数字普惠金融减贫实证分析

(一)变量选择

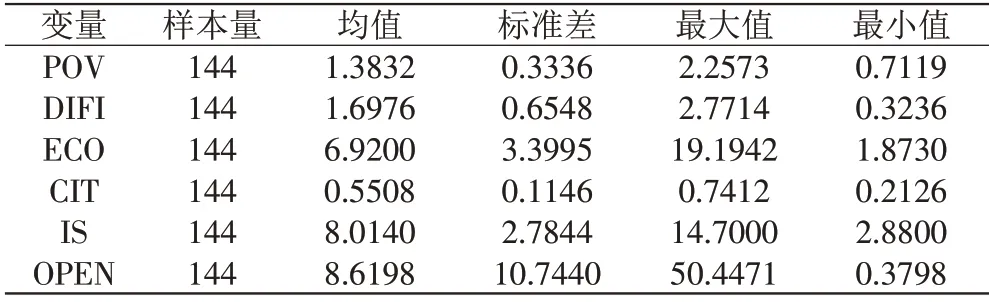

鉴于数据的可得性,根据国内外相关研究,结合山东省数字普惠金融发展的实际情况,采用山东省16个地级市2011~2019年的面板数据,选取以下变量来衡量山东省各地级市数字普惠金融发展的减贫增收效应。

1.被解释变量:收入水平(POV)。鉴于数据可得性与直观性,本文选择农村居民人均可支配收入作为被解释变量,该数值能较为直接体现出农村居民生活的改善情况,其数值越小表示贫困程度越高,数值越高表示贫困程度越低。

2.解释变量:数字普惠金融指数(DIFI)。北京大学互联网金融研究中心与蚂蚁金服集团合作,依托蚂蚁金服旗下支付宝、余额宝、蚂蚁花呗、芝麻信用等子业务板块提供的海量数据,编制出一套系统全面的数字普惠金融指数。该指数包括覆盖广度、使用深度、数字化程度3个一级维度,具体涵盖12个二级维度和33 个具体指标,使数字普惠金融的价值得以更好体现。本文借鉴其研究结果,选取2011~2019年数字普惠金融指数作为模型中的解释变量。该指数数值越高表示数字普惠金融发展水平越高。由于该指数相较于本文选取的其他指标数值不在同一量纲上,因此,使用该指数与100的比值作为原始数据。

3.控制变量:经济发展水平(ECO)、城镇化水平(CIT)、产业结构(IS)和对外开放程度(OPEN)。

第一,经济发展水平(ECO)。部分学者认为经济增长对于消除贫困有重要意义,经济的长期快速增长是消除贫困的基本保证和力量源泉。也有部分学者认为由于城乡收入差距扩大及收入分配不平衡,中国经济增长对减贫的作用已不明显。因此,为体现经济水平对减贫的贡献,本文将其选为控制变量加入模型,并用人均GDP表示。

第二,城镇化水平(CIT)。崔万田和何春(2018)认为农村贫困与城镇化存在倒U型关系,且存在一个最优的城镇化水平。在达到最优城镇化水平前,城镇化发展有利于贫困减缓,当超过最优水平时,不利于贫困减少。因此,为体现城镇化水平对减贫的贡献,本文将其选为控制变量加入模型,并用城镇人口与总人口的比重表示。

第三,产业结构(IS)。部分国内外学者认为农业对减少贫困的作用最大。张凤华和叶初升(2011)认为不同产业对农村减贫的影响与经济发展所处的时期密不可分,各产业在不同阶段对农村减贫的影响不同。为体现出产业结构对减贫的贡献,本文将其选为控制变量加入模型,并用第一产业增加值占地区生产总值的比重表示。

第四,对外开放程度(OPEN)。刘阳和徐杨(2018)认为不同金融发展水平下,外商直接投资对减贫效应的影响不同,当金融发展水平较低时,外商直接投资与减贫呈现正相关关系;当金融发展水平较高时,外商直接投资与减贫呈现负相关关系。因此,为体现出对外开放程度对减贫的贡献,本文将其选为控制变量加入模型,并用外商投资企业进出口总值与地区生产总值的比重来表示。

综上所述,本文以收入水平(POV)作为被解释变量,数字普惠金融指数(DIFI)作为解释变量,经济发展水平(ECO)、城镇化水平(CIT)、产业结构(IS)、对外开放程度(OPEN)作为控制变量。

各变量含义和统计性描述如表2和表3所示。

表2 变量含义

表3 变量统计性描述

(二)模型建立与回归分析

1.减贫效应检验。

在计量经济中,常见的面板数据模型包括联合回归模型、变截距模型和变系数模型。

通过F 检验确定模型形式为变截距模型。通过Hausman检验确定模型形式为固定效应模型。

最终建立固定效应变截距模型:

其中,POVi,t为山东省第i个地级市第t年的贫困水平,DIFIi,t为山东省第i个地级市第t年的数字普惠金融水平,βi为各自变量的系数,ε 为对应的误差项。计算出各变量之间的相关系数,如表4所示。

表4 面板数据回归结果

从模型的总体效果看,回归所得未修正的R2值为0.9624,调整后R2值为0.9562,说明回归方程拟合度较高。解释变量数字普惠金融发展水平对减贫增收有显著正影响,系数在1%的显著性水平下显著,且系数为0.4662,为正值,说明数字普惠金融发展水平每提高1 个单位,农村居民人均可支配收入就提高0.4662 个单位,表明数字普惠金融发展水平越高,越能够提升农村居民收入,减缓当地贫困程度。控制变量中产业结构对贫困减缓有显著正影响,系数在1%的显著性水平下显著,且系数为0.0424,说明第一产业增加值占地区生产总值比重每提高1个单位,农村居民人均可支配收入就提高0.0424个单位,表明第一产业对地区生产总值贡献率越高,越能够提升农村居民收入,减缓当地贫困程度。城镇化水平对贫困减缓有显著负影响,系数在5%的显著性水平下显著,且系数为-0.3523,说明城镇化水平每提高1 个单位,农村居民人均可支配收入就降低0.3523个单位,表明城镇化水平的提高不利于农村居民可支配收入的增加。经济发展水平和对外开放程度不显著,未通过检验。

2.区域异质性检验。为进一步验证数字普惠金融减贫增收存在区域异质性,本文以农村居民可支配收入的高低为标准将山东省16个地级市划分为三个区域。

将2015~2019 年农村居民人均可支配收入平均值低于14000元的地区视为低收入地区,农村居民人均可支配收入超过14000低于16500元的地区视为中等收入地区,农村居民人均可支配收入超过16500元的地区视为高收入地区。2015~2019 年山东省16 个地级市农村居民人均可支配收入情况如表5所示。

表5 2015~2019年山东省16个地级市农村居民可支配收入

根据划分标准和测算结果可知,高收入地区包括青岛市(19491.25)、威海市(19088.57)、烟台市(18191.02)、潍坊市(17502.01)、淄博市(17069.25)、济南市(16709.98)。中等收入地区包括东营市(16327.29)、泰安市(15800.65)、滨州市(14982.20)、济宁市(14945.80)、日照市(14667.17)、枣庄市(14262.22)。低收入地区包括德州市(13499.57)、临沂市(12740.79)、聊城市(12524.32)、菏泽市(11856.68)。各地区划分标准如图2。

图2 山东省16个地级市农村居民收入等级划分

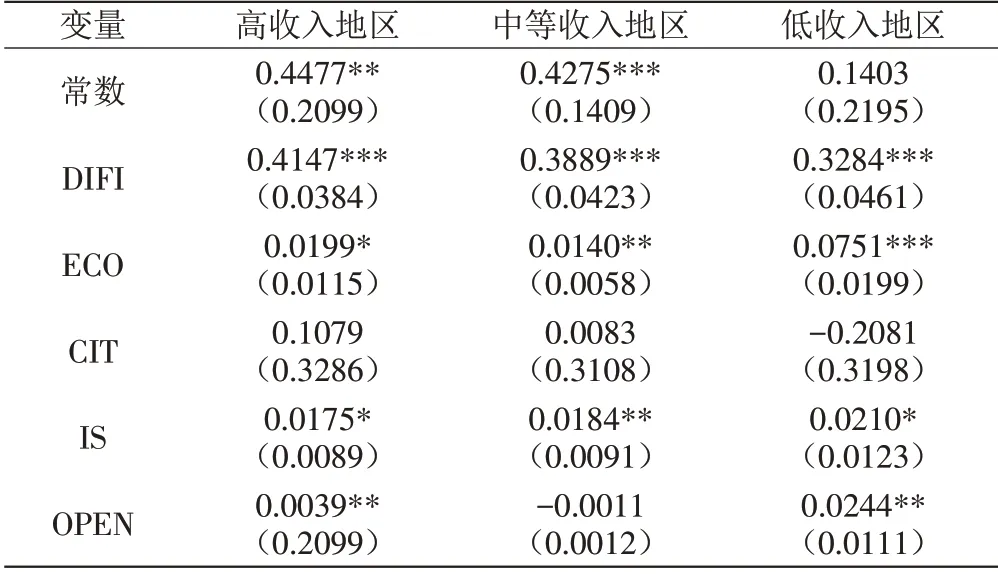

最终建立固定效应变截距模型,三个区域的具体回归结果如下表6所示。

表6 面板数据回归结果

从回归结果看,数字普惠金融减贫增收效应存在明显的异质性,随着贫困程度的降低,数字普惠金融减贫增收效果越明显。收入越高的地区,数字普惠金融减贫增收效果越好,随着收入降低,数字普惠金融减贫增收的边际效应递减。

在高收入地区,数字普惠金融发展水平对贫困减缓有显著正影响,系数在1%的显著性水平下显著,且系数为0.4147,说明数字普惠金融发展水平每提高1个单位,农村居民人均可支配收入就提高0.4147个单位,表明数字普惠金融发展水平越高,越有利于减贫增收。控制变量经济发展水平、产业结构和对外开放程度对贫困减缓有显著正影响。

在中等收入地区,数字普惠金融发展水平对贫困减缓有显著正影响,系数在1%的显著性水平下显著,且系数为0.3889,说明数字普惠金融发展水平每提高1个单位,农村居民人均可支配收入就提高0.3889个单位,表明数字普惠金融发展水平越高,越有利于减贫增收,但减贫增收的边际效应较高收入地区有所减弱。控制变量经济发展水平和产业结构对贫困减缓有显著正影响。

在低收入地区,数字普惠金融发展水平对贫困减缓有显著正影响,系数在1%的显著性水平下显著,且系数为0.3284,说明数字普惠金融发展水平每提高1个单位,农村居民人均可支配收入就提高0.3284个单位,表明数字普惠金融发展水平越高,越有利于减贫增收,但减贫增收的边际效应弱于高收入地区和中等收入地区。控制变量经济发展水平、产业结构和对外开放程度对贫困减缓有显著正影响。

五、结论与建议

本文采用山东省16 个地级市2011~2019 年的面板数据实证检验数字普惠金融的减贫增收效应,得出以下结论:

第一,2011~2019 年山东省数字普惠金融发展状况良好,呈现逐年上升的趋势,在经历最初两年的爆发式增长后进入相对平稳的发展状态。但省内各地级市之间数字普惠金融水平存在显著差距。第二,数字普惠金融发展对山东省减贫增收有显著正影响。第三,不同地区数字普惠金融发展的减贫增收效应存在显著异质性。收入越高的地区,数字普惠金融减贫增收效果越好。随着收入降低,数字普惠金融减贫增收的边际效应递减。

基于以上结论,本文的政策建议如下:

一是推动数字普惠金融发展。从全国31个省份数字普惠金融发展水平看,山东省位于第10位,仍有较大发展空间。相比传统金融服务,数字金融具有覆盖范围广、成本低、支付便捷性优势,更易产生规模经济效应,未来应不断深化数字金融发展战略,优化数字金融发展环境,着重关注中小微企业和社会低收入人群,完善线上线下多层次金融服务,加强数字金融知识宣传教育,发挥数字金融普惠价值,让更多人了解和体验数字金融产品和服务。

二是发挥各因素合力。山东省低收入地区经济发展水平、产业结构和对外开放程度的减贫效果显著,应发挥数字普惠金融与多因素的联合作用,共同推动区域经济发展,降低贫困水平。山东贫困农村地区人口外流、农村空心化、农民人口老龄化加剧,乡村振兴的关键在于对人力、资金、土地等要素的整合,逐步探索合村并居方式,解决产业配套、资金引入、村民就业等一系列配套问题,合理调整产业结构,推动一、二、三产业融合发展。