中小微餐饮店减税降费政策推广与优化研究

2021-08-18边语诺米凯伦李许文

边语诺 米凯伦 李许文

【摘 要】论文首先对近年来的餐饮行业进行整体分析,展示其在经济发展中的重要地位和作用;其次,以北京市为例,梳理餐饮店相关的税收优惠政策,以发放问卷和实地访谈的形式了解餐饮店享受相关税收优惠的情况,并针对一般餐饮店的经营状况提供节税方案;最后,对正常时期的税收负担和优惠进行分析,为中小微餐饮店减轻税费负担提出建议。

【Abstract】Firstly, the paper makes an overall analysis of the catering industry in recent years to show its important position and role in economic development. Secondly, taking Beijing City as an example, this paper combs the relevant tax preference policies of restaurants, understands the situation of restaurants enjoying the relevant tax preference policies in the form of questionnaires and on-the-spot interviews, and provides tax-saving schemes for the operation situation of general restaurants. Finally, the paper analyzes the tax burden and preferences in the normal period, and puts forward suggestions for small, medium and micro restaurants to reduce the tax burden.

【關键词】餐饮;中小企业;减税降费;税收优惠

【Keywords】catering; small and medium-sized enterprises; tax cuts and fee reductions; tax preference

【中图分类号】F812.42;F276.3 【文献标志码】A 【文章编号】1673-1069(2021)08-0090-03

1 引言

重大公共卫生事件对于经济常常产生巨大的影响,当面对经济下行压力时,政府常常采取财政政策来熨平经济波动。以非典疫情为例,一方面,因非典疫情对经济增长的负面影响传导到财政领域,造成了财政收入的减少;另一方面,为应对非典疫情的冲击,我国采取了各种临时性的税收优惠措施,也将直接减少我国的财政收入。面对此次来势汹汹的新冠肺炎疫情,我国许多学者也对此提出了减税降费方面的建议,也从各个方面对疫情的冲击作出了分析,本文以政策整理作为基础参照,以数据收集与分析作为支撑,得出新冠肺炎疫情期间对中小微企业减税降费政策进行查缺补漏的结论和建议。

2 数据分析

2.1 近年来餐饮行业发展情况

近年来,随着国民收入的不断增长,餐饮行业蓬勃发展,在人们生活节奏加快的时代背景下,餐饮行业的转型与创新使餐饮业的营业额逐年上升。餐饮行业近年发展趋势如图1所示。国家统计局数据显示,2019年全国餐饮企业收入达到了46721亿元,比2018年增长了9.4% ,良好的增长势头表明餐饮业的发展仍有很大潜力。

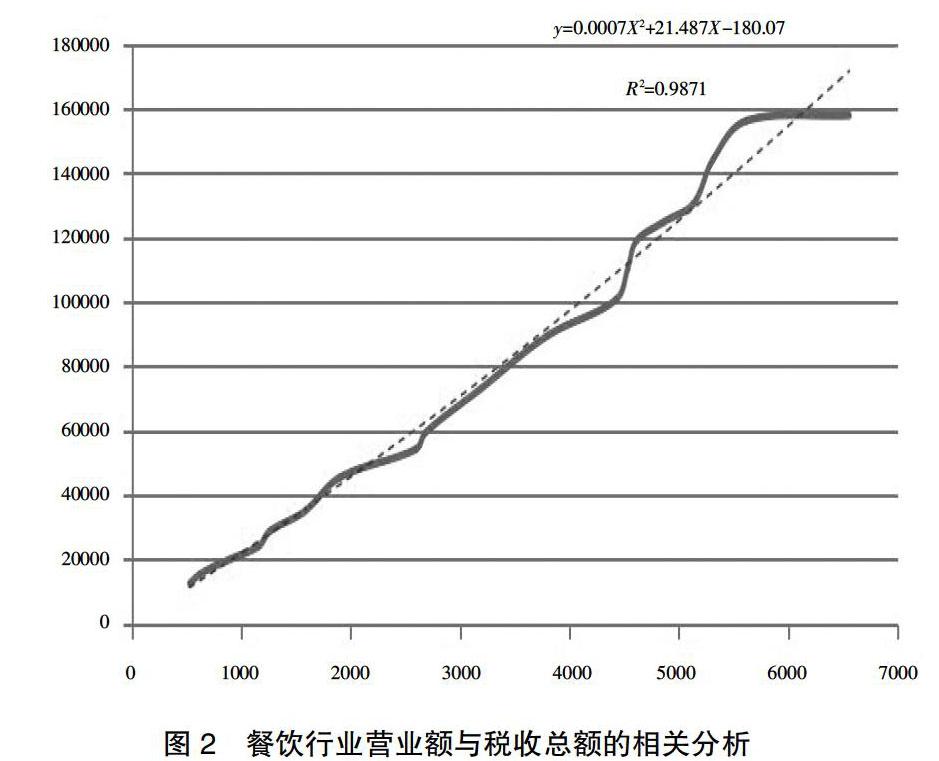

通过模拟餐饮业营业额与税收之间的趋势线(图2),得到其表达式为y= 0.0007x2 + 21.487x - 180.07。呈非线性趋势,且拟合程度很高,达0.9871。说明餐饮行业的营业额和税收呈正相关,且贡献程度较大,影响程度较高,并呈现逐年递增趋势。

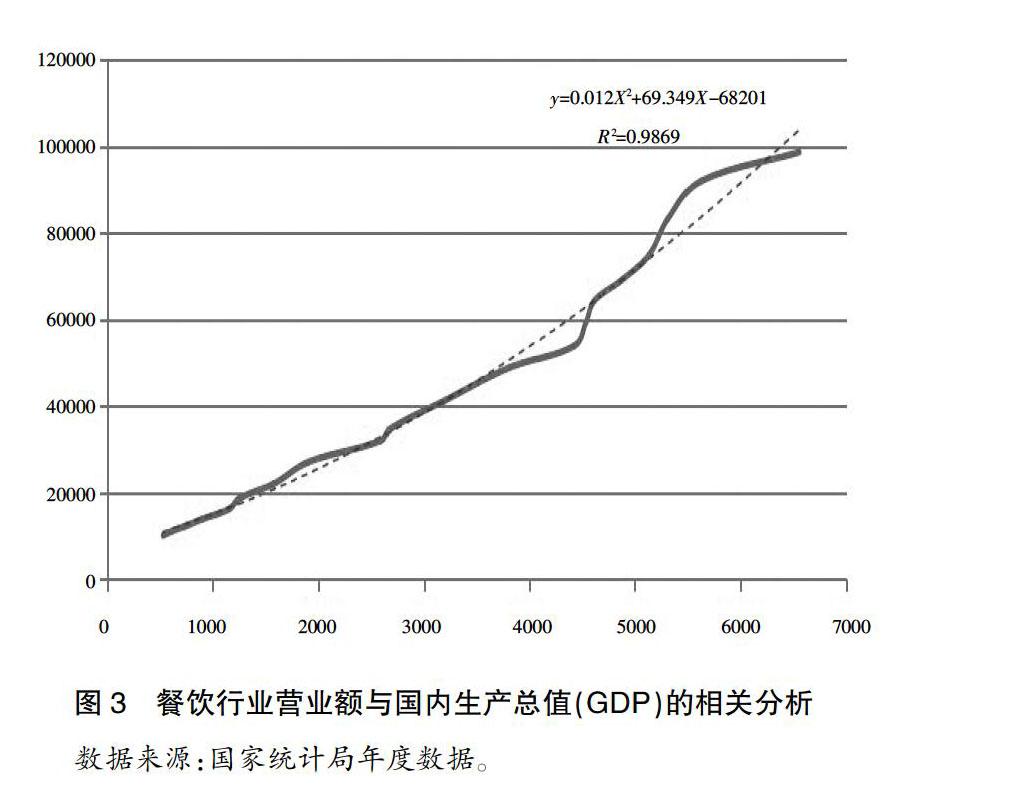

通过拟合得到税收收入趋势线的表达式为y= 0.012x2 + 69.349x + 68201,拟合程度为 0.9869。说明餐饮行业的营业额增长与近几年的国内生产总值(GDP)呈正相关(图3),餐饮行业的发展促进了税收收入和经济的增长。因此,政府应意识到餐饮行业发展给税收增长带来的好处,加大重视力度,助力餐饮业不断焕发新的活力。

2.2 疫情对餐饮业的重大打击

2019年底,新冠疫情突如其来,使餐饮业遭受了前所未有的打击,许多中小微餐饮店濒临倒闭。据中国烹饪协会统计,疫情期间,78%的餐饮企业营业收入损失达100%以上,营收损失在七成以下的仅为5%。从国家统计局的数据可以得知,2019年全国餐饮收入的15.5%来自于春节期间,而2020年疫情在春节期间爆发,导致年夜饭退订量达到94%左右,餐饮业营收受到重创。

随着疫情的迅速蔓延,人们居家隔离和自我保护的意识逐渐增强,大部分消费者拒绝外出就餐甚至拒绝外卖订餐,严重影响了餐饮行业的发展,导致93%的餐饮企业关闭门店。其中,有73%的企业关闭了旗下所有门店;8%的企业关闭旗下八成以上的门店;也有7%的企业关闭了不到一半的门店;仅有7%的餐饮企业所有门店继续进行维持性经营。

同2019年餐饮收入的平稳增长相比,2020年餐饮业的收入从2月份疫情蔓延开始呈现负增长,前三个月的增长率甚至接近-50%,后期经过疫情逐步得到控制和政府的宏观调控得到一定缓解,但直至12月餐饮收入仍呈现-0.4%的负增长,如图4,可知疫情对餐饮业带来了相当大的打击。而图5将2020年餐饮收入的全国月度增长率与北京市月度增长率对比,可以清晰地看出北京市2020年在疫情的影响下餐饮收入同样始终呈现负增长。

北京地区2020年全年餐饮收入871.7亿元,同比下降29.9%。对于中小微餐饮店来说,如何在疫情反复中求得生存?如何在后疫情时期得到恢复?成为从业者、居民和政府普遍关心的问题。

2.3 探究中小微餐饮店税收优惠具有重要意义

餐饮业对于社会发展有着重要作用,可以促进居民消费、增加财政收入、弘扬中国饮食文化。一家餐饮实体店从开店选址到确定经营类目、人员招募再在到正常经营等各個过程都涉及着各项成本与税费,运行财务压力大。特别是自2019年末至今,新型冠状病毒引发的肺炎疫情对餐饮行业造成巨大冲击,餐饮行业面临着原材料成本上升、人员流失等多方面挑战。

国家为了鼓励小微型等重点扶持企业发展,在税收方面出台了很多税收优惠政策以助力企业发展。但目前存在的问题在于,税收方面相关政策未涉及到专业知识,一般餐饮店经营者对于税收优惠并不能做到全面了解,往往自身店铺符合税收优惠条件却因未能及时申报而错失减免机会。如何帮助餐饮店根据自身情况,更清晰便捷地了解其所适用的一般税收优惠政策以及特殊时期税收优惠政策并合理进行运用以减少成本、提高经营效率是本部分介绍的重点。

对比2020全年总餐饮收入和限额以上单位餐饮收入,全年总餐饮收入为39527亿元,限额以上单位餐饮收入为8232亿元,可以得知,限额以下未统计的小微餐饮店的收入约为限额以上单位餐饮收入的3.8倍。由此可见,中小微餐饮店在餐饮业企业中占主导地位,助力中小微餐饮店发展壮大,提高其创收能力,对增加税基、增加税收收入具有很大的意义。

疫情期间,大量中小微餐饮店关门破产,对经济造成了很大的影响,国家通过完善税收征收和优惠政策,能够很大程度上提高中小微餐饮店的风险承受能力,使其能够更好地应对各种特殊情况,助力中小微餐饮店发展壮大。通过国家政策对中小微餐饮店的扶持,可以在保障他们在增收的同时,感受到国家政策支持对于自身发展的重要性,使中小微餐饮店有更大的纳税动力,提高纳税遵从。

3 结论与建议

3.1 结论

综上所述,我国餐饮店多属于中小微企业和个体工商户,而此类纳税人正是我国减税降费的重点实施对象,因此相对应的制定了税收优惠政策。以北京市为例,此类企业餐饮店可根据自身实际现状,在筹资来源、房租成本、人工成本、原材料成本、包括增值税以及所得税在内的各类税款成本、固定资产折旧成本、其他成本等方面从税收角度尽量详细解读各项政策并加以合理运用,以减少成本开支。对于受疫情影响较大以致产生亏损的餐饮店,可以利用针对疫情期间的各类税收减免政策,减少经营成本以弥补亏损。

若有更多的小型餐饮店能够合理、完全地利用政府出台的各项税收优惠政策,可以使得成本减少,经营利润增加,这样可以促进餐饮店规模不断扩大,形成抗风险能力更强的大规模企业,从而成为国家税收更为可靠的来源,使企业本身和国家税收征纳双方受益。

3.2 建议

基于目前我国餐饮业的发展现状以及税收政策在促进餐饮业发展方面的缺位和不足,本文从税收政策制定方面提出以下建议:

第一, 加强税收优惠政策普及度,例如定期以视频形式在税务总局官网开设税收政策专题讲座,帮助纳税人和缴费人准确掌握、及时享受税费优惠政策。

第二, 运用人工智能技术,设计现场业务识别,完善税务征管区块链,节省人力成本。目前,有些餐饮店存在着“不要发票有折扣,要发票不打折”等不开发票、借开发票等行为,造成税收流失。运用人工智能技术,可监督餐饮店客流量、估算营业额等信息,以此督促餐饮店如实申报。

第三,运用大数据技术监控中小微餐饮店申报和享受税收优惠政策的真实性,为税务机关提供参考,即运用大数据技术进行测算,若本区域内全部中小微餐饮店均合理使用所有符合条件的税收优惠政策所应达到的优惠规模,使之与实际数据相比较,从而得知哪项政策利用率不高,即被纳税人了解程度不高,可就此有针对性地加大此项政策的宣传力度。从数据对比中还可分析得出容易被纳税人恶意利用的优惠政策,从而有针对性地完善该项政策的监督与审核机制,还可利用大数据技术对纳税人进行更为细致的划分管理,对于失信严重的纳税人进行重点监管。

【参考文献】

【1】高培勇.防治“非典”与财税安排:影响及对策[J].税务研究,2003(06):8-11.

【2】冯俏彬,韩博.新冠肺炎疫情对我国财政经济的影响及其应对之策[J].财政研究,2020(04):15-21.

【3】石云逸,李延莉.新冠疫情对我国餐饮业发展的影响及对策研究[J].现代商业,2021(01):30-32.

【4】智艳,罗长远.新冠肺炎疫情对中国经济的影响及其思考[J].学习与探索,2020(04):99-105.

【5】于静,朱世祥.新冠病毒肺炎疫情对我国经济的影响[J].时代金融,2020(34):35-38.

【6】安国俊,贾馥玮.新冠疫情对经济的影响分析及对策研究[J].金融理论与实践,2020(03):45-51.

【7】于干千,赵京桥.改革开放四十年来中国餐饮业发展历程、成就与战略思考[J].商业经济研究,2020(11):5-8.