粮食作物天气指数保险政府补贴的测算——以长沙县短日照保险为例

2021-08-15梁来存皮友静

梁来存 皮友静

〔1.广西财经学院 广西(东盟)财经研究中心,广西 南宁 530003;2.广西财经学院 图书馆,广西 南宁 530003〕

一、引言

准确测算粮食作物天气指数保险的政府保费补贴支出,对于实施天气指数保险、促进农业保险的健康发展,以及加强财政预算管理、提高财政保费补贴资金的使用效率,具有重要的意义。

相对于传统农业保险,天气指数保险是一种创新型的农业保险。传统农业保险存在很多不足,突出的缺陷是管理成本太高,并存在着道德风险和逆选择(庹国柱,2019)[1]。天气指数保险较好地克服了传统农业保险的弊端,是传统农业保险的创新,展现出独特的优势和较好的发展潜力,受到了保险业界和管理层的高度重视(张峭等,2019)[2]。天气指数保险透明度更高,减少了道德风险和逆选择[3][4]。在实践中,天气指数保险操作相对简单,有效地减少了行政成本和交易成本[5][6]。天气指数保险赔付与否,只需要观察客观实际的天气指数的变化情况,既避免了保险人与被保险人在核灾时的争议,又大大减少了查勘定损的工作量,提高了农业保险经营效率(朱俊生等,2016)[7]。当然,天气指数保险也有不足之处,主要是天气指数保险的赔款数与作物损失之间不匹配,存在基差风险[8][9]。

对天气指数保险产品,学术界进行了积极探索。牛浩等(2015)[10]以宁阳县玉米作物为样本,分析了玉米生长周期的气象致灾因子,设立了风雨倒伏指数,并基于1984—2013年的数据设计了玉米风雨倒伏天气指数保险产品。刘凯文等(2017)[11]基于试点县中稻的气温数据资料,建立了高温热害减产模型,并采用Weibull分布,构建分时段的高温热害风险分布模型,探讨出高温热害天气指数保险多种投保方案。曲思邈等(2018)[12]利用吉林省历年的气象观测资料和玉米产量资料,采用参数化产量风险分析方法,建立了吉林省玉米干旱保险模型,设计了不同免赔额的玉米干旱天气指数保险产品。王月琴等(2019)[13]以山西沁县谷子为例,构建了干旱指数和暴雨指数,并利用数据优化匹配方法,定量评估了天气指数对作物产量的影响,进行了综合天气指数保险研究,计算了保险费率、天气指数触发值和赔付标准。曹雯等(2019)[14]以河南冬小麦为研究对象,根据历史资料分析了干旱发生规律,开展了干旱风险评估,构建了减产率关于干旱天气指数的模型,设计了冬小麦干旱保险产品。梁来存(2019)[15]基于广义Pareto分布对稻谷巨灾进行了界定,并按照参数法对其保险费率进行了厘定。

测算粮食作物天气指数保险的政府保费补贴支出,天气指数触发值的确定至关重要。以往研究,或者取平均值(如平均日照时间、平均气温等)作为触发值,或者根据历史数据和经验假定某个值为触发值,这样选取的触发值带有随意性。本文根据概率分布理论确定触发值,使触发值的确定具有理论基础。这样,保险费率的厘定就更加科学,测算的政府保费补贴支出就更加准确。

借鉴中外学者的研究成果,本文以长沙县短日照保险为例,探讨了测算粮食作物天气指数保险保费补贴支出的方法:首先分析粮食单产因气候变化而降低的幅度,计算气候减产率;再利用概率分布理论,确定短日照触发值;然后计算短日照测度指标,分析短日照灾害的严重程度;最后测算短日照灾害对气候减产率的影响程度,并估计短日照测度指标的期望值,进而厘定出短日照保险的费率,测算政府保费补贴支出。

二、研究方法

(一)气候减产率

对于粮食作物的实际单产X,其影响因素可以分为两类:根本性因素和偶然因素。相应地,实际单产X可以分解为两个部分:一部分是趋势单产,这是由农业生产力水平决定的,即在气候正常的年代,由生产力水平决定的单产理应达到的水平,它可以通过建立时间序列模型求得。随着农业生产技术水平的逐步提高,趋势单产呈上升趋向。另一部分是气候单产XQ,是由意外的、偶然发生的多种多样的自然灾害(如短日照)导致的,气候单产的变化是随机的、不规则的。

按式(1)计算的气候减产率恒有Y≥0。当灾害很严重时,实际单产X会很小,Y就会很大;当灾害不严重时,实际单产与趋势单产相差较小,Y就会很小;当没有发生灾害时,气候减产率为0。

(二)短日照触发值

在大样本情况下,近似地有:

据此可得:

(三)短日照测度指标

(四)短日照保险的费率厘定

粮食作物保险属于财产保险,按照财产保险的定价思路,粮食作物短日照天气指数保险纯费率为:

再分析保险机构业务经营管理的有关费用、财务经营的稳定性、利润等因素,从而得到保险费率R。

(五)政府保费补贴支出的测算

三、实证研究

(一)样本选择与数据来源

根据气象数据的可得性,本文选择湖南省长沙县早稻作物作为样本,时间范围为1987—2019年。

长沙县早稻作物整个生长期为5个月,3月播种,7月收割,每年的早稻单产数据来源于《长沙统计年鉴》。日照时间以月作为统计口径,以各月每天的日照时间之和表示,数据来源于国家气象信息中心气象资料室。现对长沙县早稻单产X和3—7月各月份的日照时间Rj(j=3,4,5,6,7)的数据进行统计描述,如表1所示。

表1 1987—2019年长沙县早稻单产和3—7月日照时间的统计描述

从表1看,1987—2019年间的平均单产为6081.37公斤/公顷。1998年单产4666.12公斤/公顷,为最低单产。1996年单产6829.25公斤/公顷,为最高单产。3—7月份,各月日照时间历年平均值逐月上升,从3月份的78.96小时上升到7月份的233.83小时。3月份的日照时间标准差系数为0.34。各年间日照时间变化最大,7月份的标准差系数为0.24,各年间差异程度最小。

3—7月的每月日照时间都可以作为保险标的,因此本文将厘定每月短日照保险的费率,并测算相应的政府保费补贴支出。

(二)计算气候减产率

ADF检验法和PP检验法检验表明,单产X和3—7月份的日照时间Rj(j=3,4,5,6,7)都是平稳的。

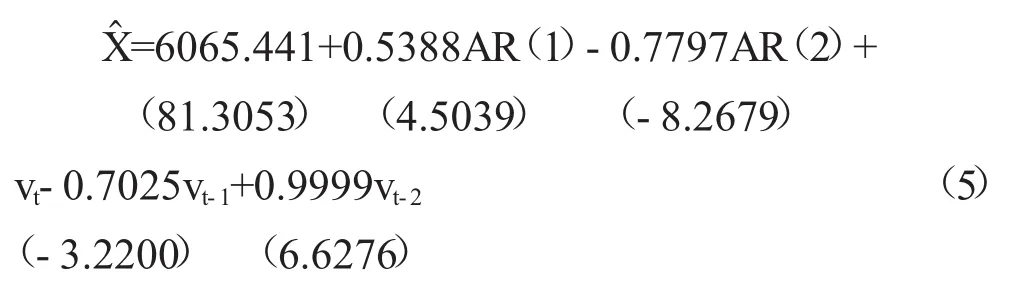

对于单产X,建立的时间序列模型为:

R2=0.5414,调整的 R2=0.4396,AIC=14.9689,DW=2.1134,F值=3.2846,F值对应的P值=0.0270。特征根为 0.265±0.834i,特征根的模│0.265±0.834i│<1,故模型(5)平稳。

基于模型(5),选择静态预测法,可以得到各年份的单产趋势值。再利用式(1),计算出气候减产率Y。

(三)测算短日照测度指标

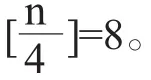

1987—2019年3月份的日照时数序列是平稳的,故可建立ARMA模型:

R2=0.4578,F 值=4.6252,AIC=9.2867,DW=1.8791。特征根为0.8089,其模小于1,故模型(6)是平稳的。

(四)气候减产率关于短日照测度指标的计量模型

表2 气候减产率与短日照测度指标的协整检验

短日照测度指标越大,表示短日照灾害越严重,短日照灾害对粮食单产的影响越显著,气候减产率越大;短日照测度指标越小,气候减产率越小。所以,从定性分析看,表2第(1)列的协整回归方程都是合理的。

对于残差项检验的AEG回归,取检验水平1%,当样本容量T=28时,查协整检验临界值表,计算协整检验临界值。

C0.01=φx+φ1T-1+φ2T-2-3.9001-10.534/28-30.03/282=-4.3146

当 T=29时,C0.01=-4.2990。

(五)短日照保险的定价

1.估计短日照测度指标的期望值

表3 短日照测度指标的分布判断与期望值估计

2.厘定保险费率

利用式(4),并依据表 2第(1)列的协整回归模型,以及表3第(3)列的短日照测度指标的期望值,可以计算短日照天气指数保险的纯费率。例如,当赔付概率为40%时,3月份短日照天气指数保险的纯费率为:

由于天气指数保险比传统农业保险更能节省业务经营管理费用,所以,这里将纯费率转换为费率时,选择转换系数为1.5,得到相应的短日照保险的费率,如表4所示。

表4 40%赔付概率时短日照保险费率厘定结果

(六)政府保费补贴支出的测算

表5 赔付概率40%时3月份政府保费补贴支出的测算表

(续表)

以表5第(2)列为例,当保险公司3月份短日照保险赔付概率为40%时,第(2)列表示1989—2019年各年由中央财政承担的每公顷的保费补贴序列。这里采用实物单位“公斤”而不采用价值单位,旨在确保该序列数据不受价格的影响,在时序上具有可比性。对于该序列的分布形式,采用修正的A-D值最小的原则进行判断,判定结果为逻辑分布(Logistic)。据此计算该序列的期望值为3.5718公斤/公顷,即中央政府为每公顷早稻作物提供的保费补贴年平均为3.5718公斤。如果按早稻作物平均价格140元/50公斤进行换算,就是10.0010元/公顷,即0.6667元/亩。

与表5中测算3月份政府保费补贴支出类似,再分别测算4—7月份的政府保费补贴支出,一并列于表6中。计算3—7月的合计数,再按早稻作物平均价格140元/50公斤进行换算,得到年均每亩的政府保费补贴支出。

表6 赔付概率40%时整个生长期政府保费补贴支出的测算表

(七)实证结论分析

分析表6,可以看出:

1.从短日照保险单位面积的政府年均保费补贴支出分析。如果中央、省、市县的财政保费补贴占保费收入的比重分别按40%、25%、10%来计算,当保险公司的赔付概率为40%时,中央、省、市县每亩年均分别补贴保费2.58元、1.61元、0.65元。

和区域产量保险相比,中央、省、市县政府每亩年均保费补贴的额度较低,这是由于费率较低导致的。费率较低的原因主要有三个方面,一是因为这是短日照保险,仅仅承保单一风险——短日照风险;二是因为长沙县地处东亚季风区,气候较为湿润,阳光比较充裕,发生短日照的概率较低;三是因为长沙县是湖南省经济最发达的县,农田基础设施比较完善,抵御自然灾害的能力较强。

2.从短日照保险政府年均保费补贴总支出分析。如果长沙县早稻作物投保面积为53万亩,当保险公司的赔付概率为40%时,中央、省、市县财政年均保费补贴支出分别为136.93万元、85.58万元、34.23万元。

3.从市县政府保费补贴的支付能力分析。长沙县2019年地区生产总值为1509.3亿元,全年实现财政总收入356.4亿元。对于长沙县早稻作物的短日照保险,当保险公司赔付概率为40%时,市县政府年均保费补贴支出为34.23万元,约占地区生产总值的0.00023%,占全年财政总收入的0.00096%。

四、结论

测算短日照保险的政府保费补贴支出的方法是:首先分析气候因素导致粮食作物减产的程度,计算气候减产率;其次基于统计理论与方法设计短日照测度指标,测算短日照灾害的严重程度;再次利用计量经济学理论与方法,构建了气候减产率关于短日照测度指标的计量模型,确定短日照因素对单产降低的影响程度;最后根据该计量模型体现的影响程度和短日照测度指标的期望,厘定短日照保险的费率,进而测算政府的保费补贴支出。

以长沙县早稻作物为样本,实证研究结果表明:如果短日照赔付概率取40%,中央、省、市县政府的财政保费补贴占保费收入的比重分别按40%、25%、10%来计算,那么,中央、省、市县每亩年均分别补贴保费2.58元、1.61元、0.65元。当短日照赔付概率取值变化时,中央、省、市县的政府补贴也相应变化。

测算政府保费补贴支出的关键是触发值的确定。本文探讨了短日照天气指数保险政府保费补贴的测算,基于概率分布理论较好地解决了触发值的确定问题,并将保险公司的赔付概率、短日照触发值、保险费率、政府保费补贴支出有机地联系在一起,为探讨其他天气指数保险的费率厘定、测算相应的政府保费补贴支出提供了新思路。◆