产业结构、生产率与经济增长

2021-08-15吴利学

摘 要:本文以产业结构变化与经济增长关系为核心,通过总结发达国家和赶超国家的基本事实,根据产业结构变迁理论的最新发展,探讨了产业结构变化的长期趋势以及是否由此导致经济增长下滑。基于美国工业化以来的结构变迁历程,本文阐述了服务业比重上升不一定到经济增长下滑的可能性与内在机制。针对近年来中国经济增长趋缓,从行业产值、全要素生产率和要素边际生产率角度分析了产业结构变化的影响,发现工业与服务业同时出现的效率下降才是宏观增长率下降的根本原因。由此本文提出,只有促进各行业技术创新与生产率进步才能稳定经济增长。

关键词:产业结构;生产率;经济增长

改革开放以来,中国经济取得了令世人瞩目的突出成就。在经济高速增长的同时,中国经济发展格局也发生了显著变化,产业结构随着消费结构的升级、主导产业的更替、产业政策的实施、对外开放的进程和国际产业的转移而调整升级。经历了改革开放以来40多年的快速发展,目前中国经济进入一个新的阶段,即“新常态”阶段,增长速度从高速向中高速转换,经济结构发生重大调整,经济发展动力发生根本性改变。这些“新常态”下的基本特征,也说明了当前中国经济要解决的关键问题。我们认为,要实现中国经济平稳、健康、可持续发展,必须摆脱前期不科学发展思路和经济政策对未来经济发展的束缚,借鉴发达国家和其他发展中国家的历史经验,探索出符合中国实际的理论体系和实践方式。为此,本文以产业结构变化与经济增长的关系为核心,尝试探讨并回答以下问题:中国产业结构将会,或者说应该如何演变?如何更好地促进或者适应产业结构的演变?产业结构变动带来效率及增长的下滑是必然的吗?如何才能防止这种下滑的出现?

一、中国当前状况和面临的问题

(一)产业结构和经济增长状况

新中国成立以来,特别是改革开放以来,中国经济取得了令世人瞩目的突出成就。据初步核算,2020年国内生产总值(GDP)达到1 015 986亿元,按汇率价格折合147 253亿美元,居世界第二位;人均GDP达到72 447元,按汇率价格折合10 500美元,已经处于中上等发达国家的中上游水平。在经济高速增长的同时,产业结构格局也发生了显著变化。新中国成立70多年来,中国产业结构的调整过程总体上比较符合经济发展的基本趋势。随着经济发展,劳动力首先由第一产业向第二产业转移,然后再从第二产业向第三产业转移。从增加值的比重变化上看,第一产业比重下降,而第二产业、第三产业比重上升,近年来国民经济总量增长从主要由第一、二产业带动转为主要由第二、三产业带动。

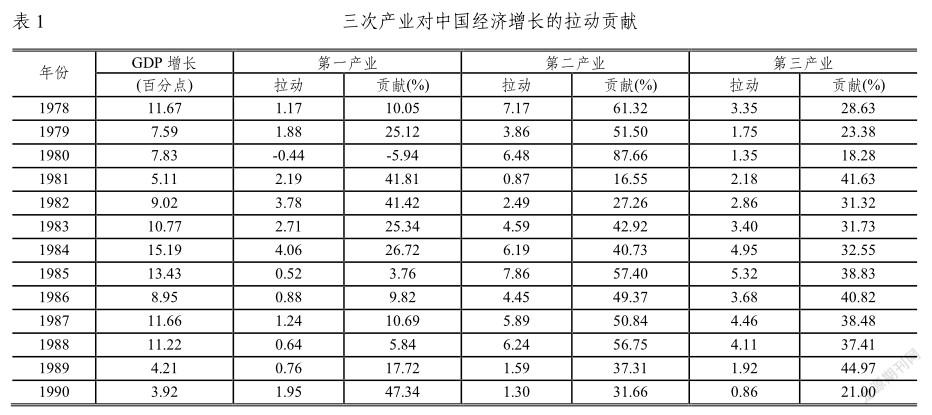

图1描述了中国经济增长和产业结构的变化趋势。总体上讲,改革开放之后经济增长速度明显提高,周期波动也更为平稳。从近一段时期来看,中国经济增速在2008年出现了大幅和持续的下降,成为目前宏观经济最为严峻的挑战。除去后面将讨论的结构转型影响之外,我们认为,应该注意到周期因素也是导致近期经济下滑的重要原因。在此之前,中国经济事实上出现了过热现象,例如2007年GDP增长率高达14.2%,明显高于潜在增长率水平。在很大程度上,国际金融危机的冲击只不过是使得周期波动更为剧烈,经济下滑更为持久。从产业结构来看,在改革之前和改革早期农业占中国经济比重较大,对宏观经济影响比较突出。在改革之后,第二和第三产业比重,特别是工业比重快速提高,成为经济增长的主要决定力量。近期来看,最为突出的变化是第三产业比重明显上升,2011年第三产业就业超过第一产业,2013年第三产业增加值超过第二产业,成为国民经济第一大产业。

就三次產业对经济增长的拉动作用而言,改革开放以来第二产业的贡献最为突出,1978-2019年平均贡献率达到48.77%,而第一和第三产业分别为9.75%和41.47%(详见表1)。当然,从趋势来看,随着第三产业比重的上升,它对经济增长的贡献必然不断提高。例如,2013年后第三产业的贡献一直高于第二产业,2015-2019年都超过60%。因而,经济增长源泉更为多元化将成为最近一段时期的基本特征,仅靠投资驱动经济,特别是工业增长的发展方式将越来越不适合经济现实。

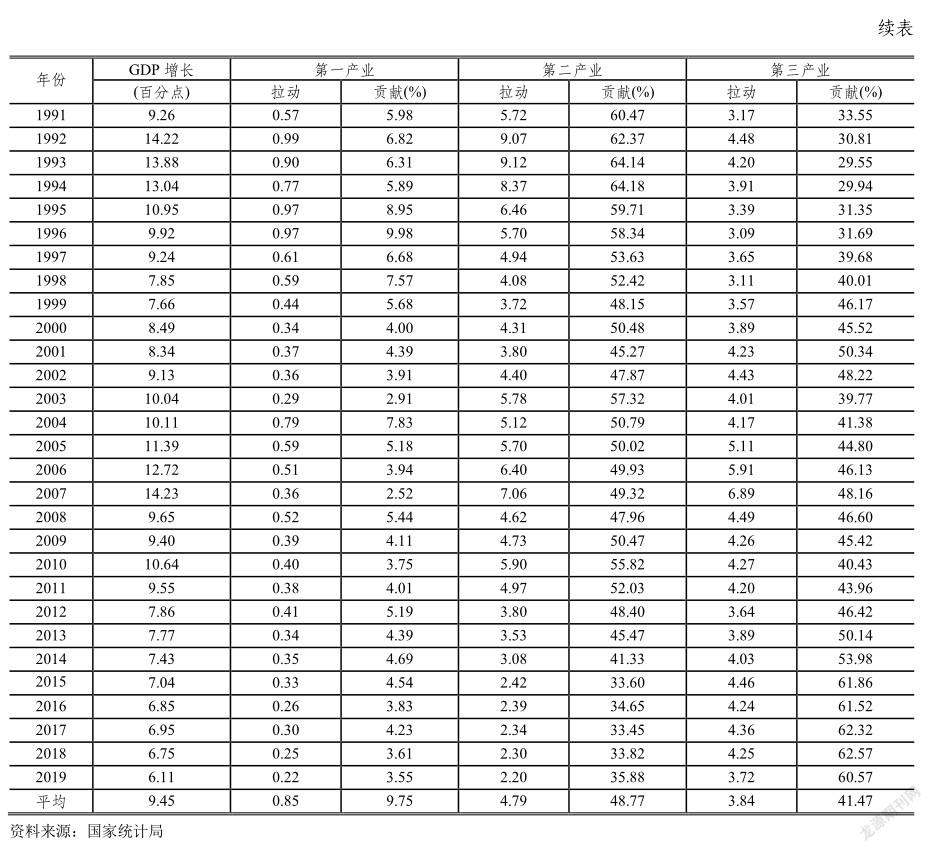

从产业结构变化对要素配置效率的影响来看,中国的“结构红利”主要体现在农业和非农业部门之间的要素再分配,而不是工业和服务业之间的要素转移。图2提供了1980-2019年中国三次产业的要素边际回报率。其中子图(a)为三次产业的劳动名义边际产出,(b)为三次产业的资本名义毛收益率,子图(c)和(d)分别为三次产业相对(于整个经济)劳动和资本边际回报率。从中可见,农业的劳动边际产出显著低于二、三产业,资本边际产出显著高于二、三产业1,但第二产业和第三产业之间的劳动和资本边际产出差异都不大。由此可见,劳动力从农业转移到非农业、资本从非农业转移到农业都会带来明显的要素配置效率改进,从而推动经济增长。这无疑给中国带来了巨大的“结构红利”,但从表1提供的增长贡献数据来看,第二产业和第三产业自身的增长才是中国经济增长的主要来源,而且贡献越来越大。特别地,从要素流动的结构来看,目前农村青壮劳动力的比例和进一步转移的可能性都已经比较低了,今后加大农业的资本投入可能是改进要素配置的重要途径。

(二)面临的现实问题

经历了30多年的快速发展,中国经济现在进入一个新的阶段,即“新常态”阶段。当前,中国经济面临的主要问题就是“三期叠加”:一是增长速度的换挡期,速度还不稳定,是高速向中高速的转换,波动性比较明显;二是结构调整阵痛期,在增速下降的过程中,经济结构,特别是产业结构也正在变化,比如消费率开始超过投资率、收入分配结构出现趋势性变化、第三产业增加值超过第二产业、工业内部呈现结构性优化等,而这些变化都存在风险和阻碍;三是前期刺激政策的消化期,一方面大量过剩落后产能需要一段时间消化,另一方面是不科学的发展思路和经济政策可能严重束缚未来的经济发展。

从产业结构来看,中国的三次产业结构以及三次产业内部结构,特别是轻重工业结构、制造业结构基本上是合理的,产业结构方面的问题主要不是各层次产业之间比例的高低,而是由产业的发展方式粗放和发展质量低下引发的相关问题,主要包括以下几个方面:一是资源环境的压力加剧。近年来中国对能源和资源性产品的需求快速增长,与此同时能耗和污染物排放仍处于较高水平,环境和资源约束大大增强。二是“中国制造”处于低端的国际分工地位。中国的低技术产业和资源密集型产业仍占很大比重,出口的制成品仍以初级制成品为主,所谓高技术产品的生产也多集中于低附加值的加工组装环节。三是过度依赖出口的增长动力衰减。随着要素成本的上升,传统制造业出口竞争力已经明显下降,国际金融危机更给过度依赖出口的增长模式以重創,可以预见,相当长一段时期内国际市场需求增长将处于较低水平,难以拉动中国经济增长。四是产能过剩压力巨大。自2008年下半年以来受国际金融危机的冲击,出口需求急剧下降,很多产业的产能过剩重新出现。为了扩大内需,国家实施了大规模刺激,其中相当部分投资形成了新的过剩产能。五是生产性服务业发展滞后。近年来随着对生产性服务业重要性认识的提高以及国际生产性服务业转移,中国生产性服务业的增长加快。但与发达国家乃至与发展水平相当的国家相比,中国生产性服务业的发展仍相当落后,物质性投入消耗相对较大,而服务性投入消耗相对较小,对其他行业的促进能力较弱(金碚、吕铁、李晓华,2010)。

中国经济30多年来的快速发展,根本上是得益于市场化改革与开放所释放出来的巨大能量。而经济发展和产业结构面临的问题,从深层次来看,仍与此有关。正如田国强(2011)所概括的,中国经济的长期深层次根本问题在于:深层次制度障碍未破除,深层次市场化改革滞后,政府、社会与市场的治理边界界定不清晰、不合理。第一,重政府轻市场,深层次改革滞后。当前中国面临的诸多深层次矛盾和问题都与政府职能的越位、错位和缺位有关。随着社会利益主体的多元化、利益矛盾的复杂化、利益冲突的尖锐化,改革已然越过普惠的帕累托改进阶段,进一步深化改革难免会触及一些既得利益集团,包括政府由于高度介入经济而形成的自身庞大的利益存在。第二,重国富轻民富,市场作用欠发挥。政府与民争利主要体现在两个方面:其一是政府的税收增长居高不下,政府收入和储蓄增长过快。其二是政府的发展型属性过强,在许多本应由市场发挥资源配置作用的地方占据主导地位,挤压了居民的市场激励收益机会。第三,重发展轻服务,政府定位不准确。政府长期居于资源配置的主导地位,并将其掌握的资源主要运用于经济发展领域而不是公共服务领域,一方面是政府越位充当了经济建设主体和投资主体的角色,挤压了居民从市场中获得激励收益的空间;另一方面,政府本应将从居民激励收益中抽取的高税收用于提高福利,却忽视了社会保障、医疗卫生、教育、生态环境等公共服务基础设施的建设,影响了居民的福利收益。

二、经济增长与结构变化的长期关系

面对当前的经济形势,有一种观点认为:从经验来看服务业劳动生产率增速,特别是全要素生产率增速相对较慢,所以,随着服务业比重的上升,经济增长速度自然会下降。由于服务业比重上升是中国产业结构变化的长期趋势,甚至有学者担心中国也会因服务业占GDP比重提高而导致经济增长速度不断下降。然而,这一判断与发达经济体的历史经验并不相符。实际上,英美等发达国家无论是在工业比重提高还是下降的历史阶段,经济增长都是大体相同的,二战以来服务业增加值和就业比重都快速上升,经济增长也没有出现明显下滑。由于这主要涉及经济增长和产业结构变化的根本动力问题,因而我们接下来结合发达国家的长期历史经验,从经济发展动力角度分析产业结构变化对经济增长的影响机制。

从发达国家的历史经验来看,产业结构的不断变化和总量经济的稳定增长是现代经济的两个侧面,不仅在经济发展早期同时存在,二战以来经济发展相对成熟之后依然如此。例如,英美等发达国家自工业革命完成之后,总量经济增长就保持了大体上的平衡和稳定,人均GDP增长率、资本产出比率、利率和要素收入份额等总量指标长期来看没有趋势性变化。卡尔多(1961)系统地总结了这些特征,并指出了它们对经济增长理论的指导意义,因而经济学中通常将之称为“卡尔多典型事实”。但与此同时,发达国家的产业结构一直在持续变化。在经济发展早期,大量劳动力从农业转到制造业和服务业,剧烈的产业结构变化很早就被大量研究关注。即使二战之后,发达国家经济相对成熟,但产业结构依然不断变化,其中最为突出的就是以人力资本密集型服务业为主的部分行业产值和就业比重大幅上升。库兹涅茨较早归纳了这些产业结构的典型事实,因而通常称为“库兹涅茨典型事实”(参见KongSamut, Rebelo and Xie, 2001)。

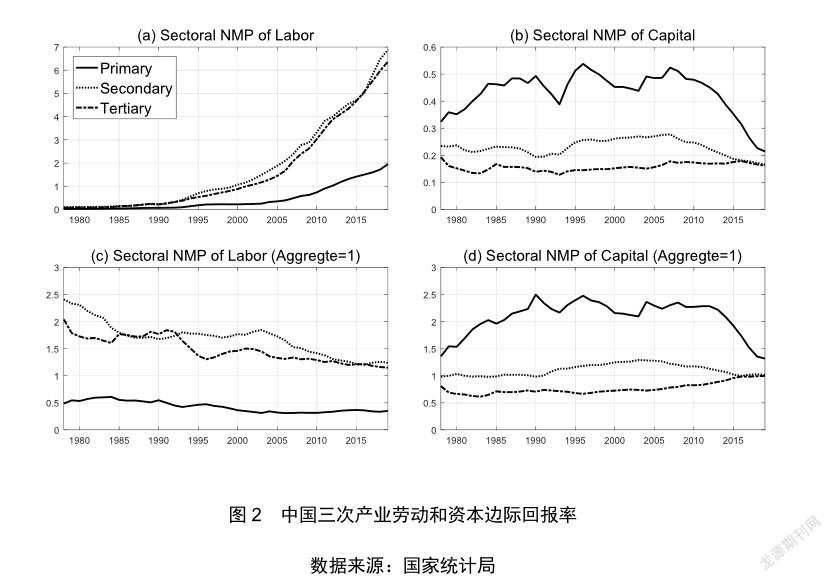

图3刻画了1870年以来美国的人均GDP状况,可见其增长非常稳定。图4描绘了1870年以来美国产业结构变化的三次产业就业比重,从中可见结构变化仍然非常明显,特别是农业比重的下降和服务业比重的上升。由此可见,无论是经济发展早期还是相对成熟的战后阶段,发达经济都同时呈现库兹涅茨典型事实和卡尔多典型事实,无论是在制造业比重提高还是下降的历史阶段,经济增长都是大体相同的,二战以来服务业增加值和就业比重都快速上升,经济增长也没有出现明显下滑。这充分说明,长期来看产业结构的变化,包括服务业比重的大幅上升,并不必然导致经济增长速度的下降。而且,这一事实成为最新产业经济学发展的基本出发点,越来越多的学者尝试在统一的框架下同时刻画总量平衡增长和产业结构变化两方面特征,试图从更深层次解释经济增长和产业结构的动力机制(Herrendorf,Rogerson and Valentinyi,2014)。这些理论进展,正好可以作为中国产业发展的借鉴和参考。

从理论上讲,产业结构变化的主要动力来源可以分为两类:一是需求驱动因素,其中最为著名的即恩格尔定律(Engels law):由于居民对不同行业产出的需求弹性不同,因而消费结构会随着收入增加而变化,并由此导致资本和劳动在不同行业间的再分配(Kongsamut,Rebelo and Xie,2001)。二是供给驱动因素,最具代表性的为鲍莫尔模型(Baumol,1967):假设不同行业技术进步率存在差异,这会导致各行业产出相对价格和要素回报的变化,从而引致要素在行业间的重新配置(Ngai and Pissarides,2007)。此外,要素禀赋条件的变化也会影响产业结构,例如资本深化将会驱动不同部门要素密集程度行业增长的差异,从而推动产业结构变化(Acemoglu and Guerrieri,2008)。

毋庸置疑,现实经济中的结构变化是供给和需求等多重因素共同作用的结果,但在不同的发展阶段,或者说对于不同的问题,这两类机制的重要性有所不同。如果从技术因素对现代经济发展影响的角度来讲,供给驱动的解释则显得更为直接。首先,技术进步对需求侧的影响也非常重要:长期来看,技术进步是经济增长的主要动力,如果没有技术进步导致的收入增加,既不会有发生资本深化,恩格尔定律等机制也不会发生作用。其次,正如Kuznets(1973)所指出的,随着经济增长,对不同行业需求弹性差异的影响会越来越小。Dennis and Iscan(2009)的经验研究证实,在经济发展早期需求因素的对美国产业结构变化的作用比较突出,而到了经济发展比较成熟的阶段后,行业技术差异的影响则占据了主导地位。第三,对于赶超型经济而言,由于技术模仿是经济发展的重要源泉,因而不同行业技术赶超速度的差异对产业结构变化的影响也非常突出。例如Brandt,Hsieh and Zhu(2008)对中国和Uy,Yi and Zhang(2013)对韩国的研究结果都证实了行业技术差异对产业结构变化的关键性作用。

从技术进步角度解释产业结构变化,最为著名的是鲍莫尔的“成本病”理论(Baumol,1967)。该理论假设经济存在工业和服务业两个部门,工业技术进步快,服务业技术进步慢。由于二者产出对居民消费而言是互补需求,因而随着经济发展,服务业生产需要的要素投入越来越多,经济增长要素都流入技术进步慢的行业而不断下降。Ngai and Pissarides(2007)和Acemoglu and Guerrieri(2008)进一步将该模型擴展到一般均衡,并刻画出什么情况下存在稳态增长。不过,由于假设行业技术进步率存在外生的持久差异,这些模型中各行业的技术差距必将无限扩大,从而生产要素最终集中于某个特定行业,意味着(渐进)稳态下并不存在真正意义上的产业结构,其总量平衡增长性质也依赖于部门结构的退化才得以实现。更为重要的是,发达国家的经济发展历程并不支持技术差距无限扩大的理论推断。例如,二战以来美国各行业的技术差距不仅没有持续扩大,反而还在不断缩小。图5提供了美国1948-2018年私人部门行业技术水平差异的情况。从中可见,1983-2018年的各行业TFP增长率分布比1948-1983年的分布更为集中,各行业技术的平均增长率差距更小。

这就表明,鲍莫尔所强调的各行业生产率的不同改进速度并不是持久性的,反而是对其初始水平差距的矫正,最终行业技术将会趋于同步增长并保持稳定。对于多部门增长模型而言,以上结果具有非常重要的经济学含义:首先,行业技术进步率的变化对上述模型中外生技术进步(无论其中各行业是否存在差异)假设提出了质疑。其次,各行业技术水平的显著收敛趋势表明它们最终将趋于平行增长并且产业结构也完全有可能在经济坍缩成一个部门之前就保持稳定。从更深层次讲,这都意味着经济中存在着决定行业技术演进和产业结构变化的内生的技术进步机制。而如果行业技术进步的差异不是外生的,而是内生于经济发展过程,特别是由相对技术水平决定创新回报,那么经济中的产业结构变化机制则完全不同于鲍莫尔模型。

在发达市场经济中,理性决策者可以根据创新市场回报充分地调节各行业的研发投入,从而不断调节行业生产率差异并最终使之与资本积累和要素行业分配相协调。这一机制将使得有效劳均资本和相对技术水平都能够达到稳态,经济同时呈现总量平衡增长与产业结构稳定的状态。因而,经济将实现从不平衡增长到平衡增长的超越:从初始状态向稳态收敛的过程中,各行业增长是不平衡的,产业结构将持续变化;但最终完全内生于市场收益的技术创新行为将发挥决定性作用,使得产业结构和加总经济都达到非退化性均衡。

进一步地,这一机制深刻说明了为什么经济增长不会因为产业结构变化而下降。鲍莫尔的理论认为,如果生产要素不断从生产率进步快的行业(如制造业)向生产率进步慢的行业(如服务业)流动,那么总量经济增长率会因此而下滑。但这只是产业结构变化对总量增长的负面效应,而产业结构变化对总量增长还有正面的促进效应。如果技术创新主要取决于市场回报,那么一个行业之所以技术进步率快(慢),是因为其当前水平相对较低(高),从而创新的边际回报率相对较高(低)。因此,生产要素从生产率进步快的行业流向生产率进步慢的行业,同时也正是从生产率水平较低的行业流向生产率水平较高的行业。在此过程中,那些转移到较高生产率行业的要素具有了更高的边际生产率,从而会提高整个经济的生产效率,促进总量经济增长。如果行业间的要素流动和相对技术水平变化都是内生于经济发展过程,而没有过高的摩擦成本和人为扭曲,那么产业结构变化对经济增长的两方面效应应当大体抵消,因而总量增长基本保持稳定。

从产业结构变化与经济增长的长期关系来讲,各行业要素分配、产出和市场价值的静态均衡比例主要取决于要素禀赋条件(比如劳均资本存量)和行业相对技术水平。如果产品、要素和技术市场都比较完善,那么生产者可以根据要素禀赋和行业相对技术水平确定资本和劳动在各行业之间的配置比例,亦即完善市场经济条件下以企业利润最大化为基本原则的生产要素静态调节机制。动态来看,有效劳均资本和相对技术水平的持续变化将导致产业结构的不断变化,而这两类因素的动态演进则由经济主体的消费(储蓄)和研发行为决定。如果企业研发行为主要取决于技术市场回报,那么各行业生产率水平会逐步趋于均衡分布并且行业技术进步速度也逐步趋同,那么经济就将达到具有稳定产业结构的平衡增长路径。

这就意味着,在一个比较完善的经济体制下,产业结构变化并不会对经济增长趋势产生根本性影响;如果产业结构变化对经济增长有剧烈冲击,那么很可能经济运行过程中的某些因素导致上述机制没有充分发挥作用。从这个意义上讲,所谓的“产业结构红利”,实际上源于结构性扭曲,比如二元经济、要素流动摩擦和行业进入壁垒等等。很多国家,包括发达国家经济发展早期随着产业结构升级而带来的增长效应,很大程度上其实是减缓和削弱这些结构性扭曲的结果。纵观英、美、德、日的经济发展过程,产业结构升级,特别是从农业经济转向工业经济时代的过程,无不伴随着显著的经济制度和资源配置方式的重大变革(速水佑次郎、神门善久,2009)。

回顾中国经济发展历程,特别是改革开放以来的产业结构变化1,我们更能看出改革是发挥结构红利的关键所在。例如,乡镇企业的异军突起和城市企业改革是20世纪80年代初工业化的主要驱动力量,90年代之后对外开放和农民工进城则进一步推动了工业发展。而目前结构转型步履维艰、经济增速下滑,很大程度上是前期改革动力逐步衰减、新的改革成效没有充分显现的结果。因此,我们依然不能忽视那些阻碍要素配置和技术创新实现更高效率的因素。例如,尽管目前普通商品的价格主要由市场供求决定,但是资本和劳动要素的定价还存在很大扭曲,特别是要素的跨区域和跨行业流动受到相当程度的限制,这就严重地束缚了产业结构变化对经济增长的促进作用(刘伟、张辉,2008)。特别地,由于目前服务业的市场化程度仍然远低于制造业,因而随着服务业比重的提高,要素扭曲的影响也就越发突出,对经济增长的负面影响也越大。是否能够大力推进改革,依然而且必然是能否发挥结构红利的关键所在,进一步通过改革释放结构红利是当前和今后一段时期中国经济发展的必然选择。

三、经濟增长与结构变化的中短期关系

从以上分析中我们可以看出,在长期内经济增长和产业结构变化都是资本积累、技术进步等更深层次经济动态的结果,产业结构变化并不必然导致经济增长速度下降。那么,在中短期内产业结构变化会不会影响经济增长呢?从发达国家二战以来的情况来看,产业结构变化的波动往往与经济增长的波动相关,是不是产业结构调整导致经济增长暂时放缓的证据呢?例如,美国“滞胀”时期的经济停滞,是不是反映了服务业比重上升导致的滑坡?这都需要我们进一步的深入分析,从而为判断当前中国现实情况提供借鉴和指导。

从1960年代后期到1980年代初期,美国接连发生了多次经济波动,按照美国经济研究局(NBER)的统计,经济谷底分别为1970年11月,1975年3月,1980年7月,1982年11月。这几次经济波动与以往不同,在经济增长率下降和失业率上升的同时,物价不但没有下跌反而普遍大幅度上涨,成为高通货膨胀率、高失业率和低经济增长并存的独特经济现象,被称为“滞胀”(Stagflation)。1对于为什么经济增长在这十多年中(可以看做是中期)都比较乏力,有学者认为与服务业比重上升有关。例如,鲍莫尔当时提出“成本病”理论,很大程度上就是出于这方面的担忧。

二战结束后,美国经济持续快速增长。尤其得益于恢复的固定资产、住宅建筑、耐用消费品需求,美国实现了经济增长,特别是工业的高速增长。这一时期,工业产值和就业都有较大幅度增长,工业增加值占GDP比重略有上升(参见图6-a,b)。但与此同时,服务业增长也并不慢,产值比重也呈现上升趋势,并很快超过工业,成为美国的第一大产业(参见图6-a,b)。实际上,从1950年代中后期,美国工业比重就开始下降,但“滞胀”发生在10多年之后。尤其值得注意的是,在“滞胀”结束后,美国服务业比重上升的速度更快(参见图6-b)。进一步地,图7描绘了美国二战后18个(两位数)行业结构变化的幅度,图7-a为各行业增加值比重变化的方差,图7-b是用增加值加权后的结果;图7-c为各行业就业比重变化的方差,图7-d是用就业量加权后的结果。从中可见,“滞胀”时期美国产业结构变化实际上非常平缓;在“滞胀”前后产业结构变化比较剧烈、服务业比重上升比较明显,但经济增长速度反而相对更高一些。

在“滞胀”时期,美国经济确实面临着巨大调整,二战期间和之后繁荣时期的不少产业,特别是工业行业出现了过剩现象,而新的经济增长点没有形成,从而形成了经济不景气的状况。加之国际贸易环境和金融体制的变化,两次石油危机的爆发,对美国形成了比较严重的冲击,使得美国经济经历了较长时间和较大幅度的衰退。但从根本上讲,实体经济缺乏增长点,特别是技术创新的相对滞后,才是美国经济“滞胀”的最主要原因。战后一段时期,美国将很多战争时期开发的新技术推广到社会领域,率先掀起了以原子能和电子信息技术的发明与应用为先导的第三次科技革命,推动了五六十年代美国经济的高速增长。但经过了近20 年的技术应用高潮后,第三次科技革命对经济增长的推动力已经明显减弱。

从产业角度看,美国“滞胀”时期最为突出的问题就是工业生产率的下降。图6-c刻画了美国第二产业和第三产业的资本—产出比率。从中可见,在滞胀时期,也就是1960年代后期到1980年代初期,美国工业资本—产出比率出现了明显的持续上升趋势。这反映出要素生产效率,特别是资本利用效率的下降。图6-d刻画了美国第二产业和第三产业的全要素生产率,更为直接地说明了经济增长乏力的原因。与资本—产出比率的上升趋势相对应,工业全要素生产率在滞胀时期持续大幅下滑。1这表明,技术的相对停滞,特别是全要素生产率的下降或增速放缓,才是美国经济增长乏力的主要原因。实际上,直到1980年代初,以微电子技术、生物工程、新型材料、宇航工程、海洋工程、核能技术等尖端技术的应用为主要标志的新一波技术革命才使得美国经济走出萧条。值得注意的是,美国二战以来工业全要素生产率增长速度在1980年代到本轮金融危机前确实快于服务业,但这是因为此前滞胀时期经历了大幅的下降,如果将这看作是中短期的波动,那么工业和服务业全要素生产率水平的差距不大,平均增长率的差异也很小。

最近一段时期,中国经济最为显著的变化就是经济增长速度下滑,GDP年平均增速从前期的10%以上,下降到当前的7%-8%。与此同时,第三产业增加值在GDP中比重超过第二产业,成为国民经济第一大产业。经济增长速度将随着服务业比重上升而下降,成为人们的一种担心。那么,产业结构变化是不是造成近期中国经济增长放缓的主要原因呢?我们首先来看近期经济增长和产业结构变化的情况。

的确,2008年以来,中国经济增长速度,包括第二产业和第三产业增加值增长率,都出现了非常明显的下降(参见图1-a和1-b),但是,如果我们更为仔细地分析中国改革以来第二和第三产业的经济发展,可以发现二者劳动和资本边际回报水平相差不大(参见图2),而且增长和波动状况也基本相同,2008年之后的下降也非常同步(参见图8-a)。由此可以判断,本轮国际金融危机以来的经济下滑,主要是第二和第三产业增速同时下降的结果,而不仅仅是工业增长乏力造成的。从另外一个角度讲,由于第二产业和第三产业的增长率没有显著性差别,因而至少在当前一段时间内,没有理由认为服务业比重上升就必然会导致经济增长速度的下降。进一步地,图8-b刻画了第二三产业增加值比重周期波动与GDP周期波动的关系。直观看上去,1995年之后二者确实相关性比较高,但是二者的波动几乎同步,甚至GDP波动还可能略微领先于产业比重的波动。这说明产业结构变化并不是经济增长速度变化的原因,二者的相关性实际上是其他因素作用的结果。

为进一步分析其原因,图9描绘了中国改革以来第二产业和第三产业的结构变化情况。如果根据当年价计算,服务业占GDP比重呈现出持续上升的态势而工业比重则相对稳定(参见图9-a),但如果根据不变价格2计算,则工业增加值比重呈现持续上升的趋势而服务业比重大体稳定(参见图9-b)。由此可见,第二产业和第三产业名义增加值比重的变化,主要是二者相对价格变化的结果,根据前面的分析这主要是行业技术进步率差异造成的。另一方面,尽管我们生活在现价的世界中,从名义价格比重来看2008年以来第二产业比重有所下降,但是在改革初期也曾经出现过类似的下降,而那时经济增长率不仅没有下降反而上升了。因而,我们认为没有理由单纯根据服务业比重上升就判断经济增长率必然下滑。

如前所述,近期中国经济的下滑是第二和第三产业增速同时下降的结果,而其背后的原因则更为值得关注。图9-c和9-d分别提供了改革以来的二、三产业资本—产出比率和全要素生产率,以反映要素效率和生产效率的情况。结果我们发现,2007年以来,二、三产业的资本—产出比率都出现了明显且大幅度的上升,同时全要素生产增长都放缓,特别是第三产业还出现了下降。这表明,与美国滞胀时期类似,效率下降才是增长乏力的根本原因。但与美国滞胀时期服务业生产率变化比较平稳不同,中国近期工业、服务业生产效率同时下滑,意味着面临的形势更为严峻。另外,美国服务业全要素生产率与工业差异不大,有些年份还高于工业,但是中国服务业全要素生产率远低于工业,特别是1990年代之后差距进一步拉大。这一方面与工业技术更为容易赶超有关1,另一方面也反映出中国服务业领域改革滞后,没有充分解放生产力。

发达国家的长期历史经验和新发展的产业结构理论都突出强调了一个事实:长期来看结构变化与经济增长的基本动力都是技术进步1。因此,如果要保持经济长期稳定增长,关键还是不断实现生产效率改进。内生产业结构理论进一步指出,不同行业技术进步率的差异是企业对行业技术相对差异(以及由此产生的研发回报率差异)的理性反映,而且这也是发达国家能够在产业结构变化过程中保持总量经济增长稳定的关键原因。这就意味着,如果希望经济能够通过产业结构变化来保持长期增长,不仅要促进企业增加研发投入,还需要保证企业研发行为能够对技术市场做出充分的反应。

尽管近年来中国技术水平提高很快,在通信、高性能计算机、数字电视等领域取得了一系列重大技术突破,同时网络经济等新兴业态、新商业模式也蓬勃发展,技术创新、商业模式创新以及管理创新不断突破,但创新制度缺乏、创新管理落后、创新动力不足、投入资金不足、创新人才匮乏等问题依然存在,甚至非常严重。尤其是不少企业满足于从国外引进先进技术,进行简单模仿或者照抄照搬,进行技术含量低下的简单重复劳动,不对技术进行消化和二次创新。同时,由于对知识产权的保护不到位,对侵权行为的打击力度不够,造成企业专利意识薄弱,原创技术难以得到保护,减弱了企业创新的积极性。由于技术市场不完善,行业间技术扩散很不充分,技术创新难以广泛渗透到生产、流通、消费等各个领域,也就难以提高创新回报提高整个经济的运行效率。

因此,如果要实现“在调结构过程中稳增长”,关键不是看工业和服务业孰重孰轻,而应当重点通过制度改革增强技术创新对经济增长的促进作用,特别是促进制造业和服务业的互动。如果能够放松教育、医疗、金融等领域的进入管制和扩大普遍服务供给,为产业转型升级创造宽松的、适宜的环境,应当能够进一步促进技术创新的广泛应用。相对而言,制造业领域的创新创业是长期技术能力积累的结果,由于以往三十多年我国制造业的发展没有很好地完成下一代技术和前沿技术的储备问题,因此需要在放松管制驱动的服务业增长周期中加大研发投入力度、完善创新制度环境,最终通过服务业和制造业的组合式增长实现经济的可持续发展(贺俊、吕铁,2015;吕铁、贺俊,2015)。

四、趕超经济的结构变化

前面的讨论主要是从封闭经济的角度出发的,没有考虑后发国家的赶超历程,例如技术引进和对外开放等问题。而与发达国家主要依靠自由研发和国内资源、国内市场不同,赶超经济往往可以更多地利用国外技术、国外资源和国外市场。而且,当前全球化时代与发达国家经济发展早期的国际环境差别巨大,对外开放的影响也有很大差别。因此,二战以来赶超经济的产业结构变化也具有与发达国家不同的特点和机制。

首先,从行业技术进步来讲,后发国家可以依靠技术引进或模仿实现技术赶超。发达国家处于技术前沿,技术进步只能主要依赖于自主研发。但赶超型经济具有后发优势,如果能够充分利用国外既有技术,同样可以大幅提高国内技术水平和生产效率。不过,由于行业特性和国际市场原因,不同行业国内外技术水平差距和技术引进的难易程度都有很大差异。因此,赶超型经济中的行业技术创新决策,不仅依赖于该行业相对于国内其他行业的技术水平,还取决于该行业国内外技术水平的差距以及该行业技术引进的成本。通常而言,一般性制造业技术的通用性最强,引进和模仿都相对比较容易,所以往往成为扩散最为快速和广泛的领域。例如,Rodrik(2010)发现,虽然从整个经济来看各国发展水平差异在扩大,但是各国制造业的人均产出和全要素生产率却呈现绝对收敛的趋势。实际上,二战以来的各个赶超经济基本上都是依靠引进或模仿国外先进的制造业技术实现了工业的快速发展,日本、韩国以及随后的中国等东亚经济体表现尤为突出。

其次,从要素的行业间流动来看,赶超经济也与发达国家不完全相同。在封闭条件下,如果不考虑消费结构升级的影响,制造业技术的相对进步将会导致资本和劳动向其他行业转移。这是因为居民对各行业消费总体而言是总互补的,制造业技术进步超过其他行业的话,其他行业需要更多的生产要素才能满足市场需求。而在开放条件下,特别是对于后发的小国而言,却不一定如此。如果赶超经济制造业生产率提高迅速,其产品不仅可以供应国内市场,还可以出口到国外,或者说与国外同类产品是总替代关系。因此,开放条件下赶超经济可贸易行业生产率的快速提高,不一定会导致该行业资本和劳动迅速减少,当国外市场充分大的时候甚至还可能大幅增加。

不过,这种发展模式并非没有缺陷。首先,由于更为以来国外技术和国际市场,赶超经济更容易受到外部冲击的影响。比如,广场协定对日本经济的冲击,东南亚金融危机对韩国的冲击,2008年金融风暴对中国的冲击,都是这方面突出的例子。其次,也是更为重要的,当制造业技术赶超到一定程度之后,这种发展模式容易导致经济增长下滑。与前面提到的发达国家不同,赶超经济缺乏维持总量经济稳定增长的内在机制。如果因国外市场趋于饱和或者出现新的竞争对手而出现制造业出口增长乏力,那么类似于发达国家的行业间要素流动机制就会发生作用,资本和劳动可能大幅向其他行业转移。但是,由于赶超经济的行业技术进步很大程度上受国外技术影响而不是完全内生于国内行业的相对技术水平,因此,短期内由于可贸易行业增长放缓导致的产业结构调整并不一定像发达国家那样具有很强的正向增长效应,此时经济增长可能会出现一段时间的下滑。与此同时,如果技术赶超乏力而国内创新能力不强,那么后发国家的技术进步率也会大幅下降,从而加剧经济增长率的下降。

从产业结构变化来看,如果后发国家某个行业技术水平和要素投入量都大幅增加,同时又具有国际市场竞争力,那么该行业在国内经济中的比重也会上升。但是,一旦制造业出口減速,生产要素通常很快向服务业转移,而且往往伴随着经济增长下滑。这在很大程度上解释了为什么日本、韩国等国家经济高速发展时期制造业比重快速、大幅上升,而后又迅速下降,并且经济增长减速甚至陷入停滞(Uy,Yi and Zhang,2013)。

改革开放以来,特别是加入WTO以来,中国充分发挥了资源禀赋的比较优势,积极开拓国际市场,较好地利用了国外先进技术和管理经验,实现了经济快速发展。图10描述了中国进出口的基本情况,从中可见:2007年之前,进出口总额占GDP比重一直呈不断提高的趋势,净出口占GDP比重也在波动中上升。不过2008年开始二者都出现了大幅下降,基本回到了1990代中期水平。从出口质量来看,工业制成品占出口总额的比重大幅上升,目前初级产品出口的比重已经很小。贸易比重和贸易质量的提升,对中国经济增长做出了很大贡献,尤其拉动了制造业的快速增长。结合图9可以看出,在TFP快速增长的同时中国工业增加值并没有明显下降,主要就是得益于外需的扩张。作为二战后全球化浪潮中的赶超经济,中国与日、韩等国有很多相似之处,产业结构变化和经济发展机制具有明显的外向型特征:对国外市场、要素和技术的依赖程度都相对比较高。如前所述,这种模式的优点是经济起飞比较快、产业结构升级迅速,特别是制造业比重变化远快于英美等国类似发展阶段。但是,这种模式也有两方面缺陷:一是经济稳定性较弱,二是产业结构并非完全内生于本国资源禀赋和技术条件。目前来看,这两个问题在中国表现都比较突出。

从经济稳定性来看,虽然中国受到本轮金融危机的直接冲击并不大,但由于发达国家经济持续低迷、需求减少,给中国经济带来了巨大的负面影响。从表面上来看本轮金融危机对中国出口和制造业的冲击更为显著,制造业比重和增速双双下滑,但实际上这并不意味着是产业结构变化导致了经济增长乏力。因为本轮金融危机,并不是简单的一次短期负面冲击,过后国际市场需求也不必然会恢复到危机前状态。从本质上说,本轮金融危机暴露了发达国家近些年来经济发展中的根本性问题,因此,今后国际经济发展格局和各主要国家经济的发展战略都会经历一个调整过程。就中国而言,如何更好地选择在国际产业分工中的定位,是应对本轮国际金融危机及其引发的全球性萧条的关键。

更为重要的是,中国的产业结构很大程度上也是前一阶段出口导向型经济发展的产物。但是,随着发展水平的提高,经济增长过于依赖国际市场、产业发展不平衡、自主创新能力薄弱等问题也越来越突出。我们应当看到,中国一般性制造业的国际市场占有率已经处于非常高的水平,如果没有结构性变化和根本性技术改进,其国际竞争力将很难再有提高,甚或会相对下降。因此,即使没有本轮金融危机的冲击,中国制造业的增长也会有所回落,只不过金融危机冲击加速了这一过程,使得中国经济,特别是制造业增速下降过于剧烈。尤其严重的是,由于赶超型经济的产业结构不仅依赖于国内禀赋和经济发展状况,一旦外向型行业受到较大冲击时,国内产业结构调整能力不足,很难有效缓解外部冲击的不利影响。

当前开放条件下的中国产业发展,既要立足国内正确把握产业结构变化的内在机制和它与经济增长的关系,同时也要面向世界,从全球视角审视未来的经济发展趋势和结构调整的长全方向。从本质上说,产业结构变化和经济增长都是一个长期问题,也是一个国际问题。因此,当前阶段的结构调整,依然要遵循产业结构变化的一般规律,尤其是尊重产业结构升级的动力机制。首先,我们应当认识到任何一国的产业结构都受到其实际收入、资源禀赋、产业基础、人口结构、国际分工地位等复杂的外生因素的影响,产业结构的调整是在多种因素作用下持续不断调整的内生经济现象。其次,我们应当认识到产业结构问题是长期发展问题,而不是短期波动问题,不能将调整产业结构作为解决短期经济增长问题的手段、将中长期意义上的产业结构问题短期化。第三,我们应当认识到产业结构问题是一个动态的内生过程,促进产业结构优化的根本机制,是创造有利于产业结构优化的基本条件,并通过形成有效的要素市场和产品市场,降低产业结构调整的成本,过度依赖产业结构政策反而会使政策本身成为结构调整的障碍。

中国经济发展的新常态,预示着经济结构将从增量扩张为主转为优化存量、做强增量并举,发展方式从规模速度型转向质量效率型,发展动力也要从要素驱动转向创新驱动,这构成了我国经济发展和产业结构调整的基本现实。从中国目前二、三产业结构的基本特征来看,随着经济发展进入工业化后期,服务业在一国国民经济中的比重必然会随着收入水平的提升而呈现线性或者非线性的提升。服务业比重逐步上升,也将是未来中国经济结构调整的必然趋势。但是,在看到服务业比重必然提高的同时,也要注意到,工业化后期相当长时期内服务业比重提高的主要原因,

不是服务业自身的增速加快,而是工业的相对增速下降。也就是说,工业化后期出现的三次产业结构变动是在制造业和服务业都在动态增长过程中的结构调整。而且从特定的国家看,还会由于外部技术冲击、市场开放等因素出现二、三产业相对增速的变动和反复。在此大背景下,产业结构的优化调整不是一蹴而就的,它需要多方合力,协同推进。

五、总 结

本文从长期、短期和赶超国家等不同角度探讨了产业结构变化与经济增长的关系。从英美等发达国家的长期经济发展经验来看,经济增长速度并未因产业结构变化而发生趋势性改变,特别是服务业比重的持续上升没有导致经济增长速度下降。其背后的理论逻辑在于,现代经济增长和产业结构变化的基本动力都是技术进步,如果科技创新内生于经济发展阶段和资源禀赋条件,那么长期内经济增长和产业结构升级都是一个趋于稳态的渐进过程。而在短期内,确实曾经出现过因产业结构变化而造成的经济波动,但是既曾经出现过经济增速下降,也出现过经济增速上升。总体来看,欧美经济波动过程中经济增速下降的主要原因依然是技术创新不足。当然,对于赶超国家而言,技术进步能够在一定时期内保持角度速度,并且不同产业存在很大差异,从而经济增长和产业结构的剧烈变化。从日韩等国二战后的发展历程与中国改革开放以来的经济发展来看,压缩式的产业结构变化本质上是技术快速赶超的结果,要维持更长时间的高速增长关键在于提高技术赶超的程度。经历了30多年的快速发展,目前中国经济进入“新常态”阶段,增长速度从高速向中高速转换,经济结构发生重大调整,经济发展动力发生根本性改变。要实现中国经济平稳、健康、可持续发展,必须摆脱前期不科学发展思路和经济政策对未来经济发展的束缚,借鉴发达国家和其他发展中国家的历史经验,探索出符合中国实际的理论体系和实践方式。从当前来看,最为关键的仍然是促进制度变迁和技术进步,通过进一步改革开放释放经济活力和结构红利。

参考文献

[1] 贺俊,吕铁. 《从产业结构到现代产业体系:继承、批判与拓展》[J]. 《中国人民大学学报》2015年第2期。

[2] 金碚,吕铁,李晓华. 《关于产业结构调整几个问题的探讨》[J]. 《经济学动态》2010年第8期。

[3] 刘伟,张辉. 《中国经济增长中的产业结构变迁和技术进步》[J]. 《经济研究》,2008年第11期。

[4] 吕铁,贺俊. 《超越工业与服务业孰重孰轻之争》[J]. 《财经》2015年第20期。

[5] 速水佑次郎、神門善久. 2009:《发展经济学——从贫困到富裕》(第三版)[J]. 李周译,社会科学文献出版社。

[6] 田国强. 《中国经济发展中的深层次问题》[J]. 《新华文摘》2011年第11期。

[7] Acemoglu, Daron, and Veronica Guerrieri. 2008. “Capital Deepening and Nonbalanced Economic Growth.” Journal of Political Economy, 116(3): 467–498.

[8] Baumol, William J. 1967. “Macroeconomics of Unbalanced Growth: The Anatomy of Urban Crisis.” American Economic Review, 57(3): 415–426.

[9] Brandt, Loren, Chang-tai Hsieh, and Xiaodong Zhu. 2008. “Growth and Structural Transformation in China.” In Chinas Great Economic Transformation. Brandt, Loren and Rawski, Thomas G. ed., 683–728. Cambridge University Press.

[10] Dennis, Benjamin N., and Talan B. Iscan. 2009. “Engel versus Baumol: Accounting for Structural Change Using Two Centuries of U.S. Data.” Explorations in Economics History, 46(2): 186–202.

[11] Herrendorf, Berthold, Richard Rogerson, and Akos Valentinyi. 2014.“Growth and Structural Transformation.”Handbook of Economic Growth, volume 2, chapter 6, 855–941.

[12] Kongsamut, Piyabha, Sergio Rebelo, and Danyang Xie. 2001. “Beyond Balanced Growth.” Review of Economic Studies, 68(3): 869–882.

[13] Kuznets, Simon. 1973. “Modern Economic Growth: Findings and Reflections.” American Economic Review, 63(3): 247–258.

[14] Jones, Charles I. 2016. “The Facts of Economic Growth.” In Handbook of Macroeconomics. Vol. 2. Taylor, John B. and Uhlig, Harald ed., 3–69. Amsterdam: North-Holland.

[15] Ngai, L. Rachel, and Christopher A. Pissarides. 2007. “Structural Change in a Multisector Model of Growth.”American Economic Review, 97(1): 429–443.

[16] Rodrik, Dani. "Unconditional Convergence in Manufacturing." The Quarterly Journal of Economics, 2013, 128(1), pp. 165-204.

[17] Uy, Timothy, Kei-Mu Yi, and Jing Zhang. 2013. “Structural Change in an Open Economy.” Journal of Monetary Economics, 60(6): 667–682.

Industrial Structure, Productivity and Economic Growth

LIXUE WU

(School of Economics, University of Chinese Academy of Social Sciences; Institute of Industrial Economics, Chinese Academy of Social Sciences)

Abstract: Based on the relationship between structural change and economic growth according to the latest development of industrial structure change theory and the basic facts of developed countries and catching-up countries, this paper examines the long-term trends in structural change and whether this leads to a decline in economic growth. Based on the history of structural change in the United States since industrialization, we explain the possibility and the underlying mechanism that the rise of services does not necessarily decelerate economic growth. In view of the recent slowdown of Chinas economic growth, we analyze the impacts of structural change from the perspectives of industry output, total factor productivity and marginal factor productivity, and find that the simultaneous decline in efficiency of industry and services is the root cause of the decline in macro growth rate. This paper thus suggests that only by promoting technological innovation and productivity progress in each industry can economic growth be stabilized.

Keywords: industrial structure, productivity, economic growth

執行编辑〔韩超〕

1 吴利学,中国社会科学院大学教授,中国社会科学院工业经济研究所研究员,研究方向:产业经济学。Email:wulixue@cass.org.cn.

中国社会科学院登峰战略优势学科(产业经济学);中国社会科学院创新工程“工业技术赶超的战略与路径研究”项目(GJSCX2018-01)

1 不过,考虑到中国官方统计中劳动力投入没有各产业劳动时间数据,投资也不包含农户家庭相当部分(尤其是非市场化)的投资,所以可能会造成农业劳动力的高估和资本存量的低估,实际的劳动和资本边际报酬可能小于根据现行统计数据计算的结果。特别地,2014年之后农业投资口径发生变化,是造成其资本边际产出变化的主要因素。

1 当然,作为一个后发的赶超经济,中国的经济运行自然不会与英美等发达国家完全一致,这一点我们将在下面详细探讨。

1 此时期的高通胀跟美国凯恩斯主义的扩展性政策特别是财政和金融政策有关,本文不进行详细探讨。

1 值得注意的是,此阶段第三产业资本—产出比率也有小幅上升,但幅度很小,而第三产业全要素生产率没有出现下降,只是提高速度变小。

2 这里采用了1978年价格,采用不同年份价格,产业的绝对比例会有所不同,但变化趋势保持不变。

1 这一点我们将在下面详细讨论。

1 当然,这里的技术进步是广义概念,包括配资效率、管理水平和工艺改进等等。