财税政策助力安徽融入“一带一路”建设的效应分析

——基于Stata 的面板数据分析

2021-08-13彭艳,张璐

彭 艳,张 璐

(池州学院,安徽 池州 247000)

“一带一路”是深化对外开放、实现区域协调共进的重大倡议,提倡经济贸易交流与合作,践行优势互补、合作共赢的新理念,为中国开放型经济开启新格局[1]。自“一带一路”新蓝图提出以来,各级政府主动对接国家战略部署,以城市发展为基本点,调整产业结构,各省各地区企业开始与境外企业开展经济贸易活动。财税政策作为国家调控经济的重要工具,对“一带一路”开放新格局作用重大。安徽省作为内陆大省,拥有临江近海、承东启西的优势地理位置,应抓住发展新机遇,加强与“一带一路”沿线贸易伙伴国的合作。据统计,2019 年,安徽省实际对外投资136 000 万美元(降低6.1%),其中对“一带一路”周边贸易区域的投资27 000 万美元,上涨45.3 个百分点。同时安徽省相关政府部门在“一带一路”背景下利用优势克服不足,进一步完善财税政策措施,助力皖企积极开拓国际市场。

1 “一带一路”倡议下财税政策支持企业“走出去”的理论基础

1.1 税收激励理论

拉弗的税收激励理论认为税率和政府的税收收入只在一定范围内呈正比例关系。超出这个范围的临界值,两者之间呈负相关。从本质上来讲,税收激励就是运用财税手段刺激企业经济活动,以保证企业获取一定的经营收益,可以划分国内生产和对外贸易两种激励形式,其中对外贸易激励实质上是通过税收激励措施鼓励商品出口和对外投资[2]。激励手段包括直接激励措施和间接激励措施(图1)。直接激励措施能够直接减少企业的应纳税额,降低纳税人的负担,提高预期利润;间接激励措施从本质上来说是给予企业一定的资金支持,利用资金时间价值达到延期纳税的目的,以减少企业的当期税负[3]。

图1 税收激励手段

1.2 税收竞争理论

为了增强企业在走出国门后的竞争力,世界各国竞相施行减税政策,对其资本或经营活动实行减税。自20 世纪70 年代提出税收竞争理论以来,不少专家学者对其做了很多思考,在之后的20 年间甚至成为学术界的重点研究方向。税收竞争理论主要研究国家之间如何进行税收协调开展国际经贸合作及国家间税收方面如何合作等问题[4]。其主张政府为了引进外资,应对企业提供相应的税收补贴。同时国家之间为了追求财政收入的最大化,极有可能进行税收合作,通过在税收方面达成一致协议实现税收一体化。从中国与“一带一路”贸易伙伴国和地区各自合作实践可知,财税支持政策确实对参与“一带一路”建设具有正面导向作用。

2 “一带一路”背景下安徽省现行的财税政策

2.1 对外贸易和进出口方面

由表1 可见,安徽省2014—2018 年外商直接投资合同个数逐年上升,外商直接投资合同金额也有较大幅度提升,2017 年甚至上升到了90.55 亿美元,2018 年全省外资企业投资总额1 129.8 亿美元,约为2014 年 的2.36 倍。由此可见,2013 年“一带一路”开放性格局提出以来,安徽省对外贸易情况随着参与“一带一路”建设进程的推进迎来了进一步的发展。

表1 2014—2018 年安徽省对外投资情况

2018 年,安徽省企业与“一带一路”周边的巴基斯坦、马来西亚、印度尼西亚和菲律宾新签对外承包工程合同额9.52 亿美元,同比增长13.2 倍;完成营业额4.82 亿美元,与上期相比,上涨35 个百分点。安徽省企业对“一带一路”沿线14 个国家投资1.9 亿美元,同比上升110%,占全省13%的投资比例。

2019 年,安徽省进出口总额增长7%,其中对“一带一路”贸易市场增长14%,跨境电商业务额增长60%,实际利用外贸增幅至少达到3%。在出口退税方面,如2019 年蚌埠市税务部门积极落实出口退税政策,大大缩短各出口企业办理其业务的时间,提高出口企业的资金利用效率。但是当前安徽各地市出台的相关财税扶持政策层级不高,大多缺乏力度和深度;此外安徽中小型企业由于缺乏海外发展配套的专项基金支持,对“一带一路”沿线市场参与率较低;目前,安徽省经济转型升级,对于外向型企业的财政补贴政策不完善,财政贴息乘数效应不高。

2.2 税收协定方面

安徽税务部门不定期举办与外向型企业的相关交流活动,针对“走出去”企业海外市场的发展诉求及困境,提出相应的税收优惠措施,充分利用好税收协定政策,保障企业在境外的税收权益,引导皖企积极参与沿线国家建设。在关税方面,应与“一带一路”贸易伙伴国及时进行沟通,减少境内外企业间贸易摩擦,保证安徽省贸易畅通。与此同时,外向型企业要充分利用税收优惠和争端解决机制,主动了解境外业务能否享受协定政策,积极申请开具《中国税收居民身份证明》。如2018 年,合肥水泥研究设计院为境外企业提供专业服务,与之签订了数份协议,税务部门积极对其进行指导,协助设计院开具了4 份税收居民身份证明,充分利用了税收协定优惠政策,降低了企业在境外的税负,税收利益得到保障,收入利润率大幅度上升。2018 年以来安徽省企业总计享受境外税收协定消除重复征税税款3 100 多万元,2020 年前两个季度全省共为境外投资者办理税收协定待遇62 笔,少缴纳税款14 300 万元。

3 财税政策助力安徽融入“一带一路”的实证分析

从实证角度,以2009—2018 年安徽16 个地市的面板数据为样本,运用随机效应估计方法进行分析。

3.1 计量模型及说明

3.1.1 变量选取

为保证数据的有效性,采用合芜蚌等16 个地级市2009—2018 年的对外直接投资和承包合同数据,将其作为被解释变量M,该指标越大,说明对“一带一路”建设的影响作用越明显。

解释变量的选取:①对外贸易依存度代表一个地区的涉外经济开放水平;②人均GDP 可以体现一个区域的经济发展条件;③财税政策的支持会直接或间接刺激外向型经济的发展,助力皖企参与“一带一路”建设;④价格贸易条件可以反映一个国家或地区出口对进口的购买力,体现国家或地区的商业交易水平。变量命名及说明见表2。

表2 变量命名及说明

3.1.2 模型设定及效应选择

根据前文分析的相关变量,选取2009—2018 年合肥、芜湖和蚌埠等16 个地市的统计数据为研究对象,数据来自《安徽统计年鉴》与各市的统计公报,并经过计算整理而取得。2011 年安徽将巢湖市规划并入合肥市,为了便于比较,把2009 年和2010 年巢湖市的数据直接并入合肥市。设定模型为

式中:i表示安徽不同地级市;t表示不同年份;u为随机扰动项。为了保证模型数据的平稳性,除了财税政策以外,其他变量都做了对数化处理。

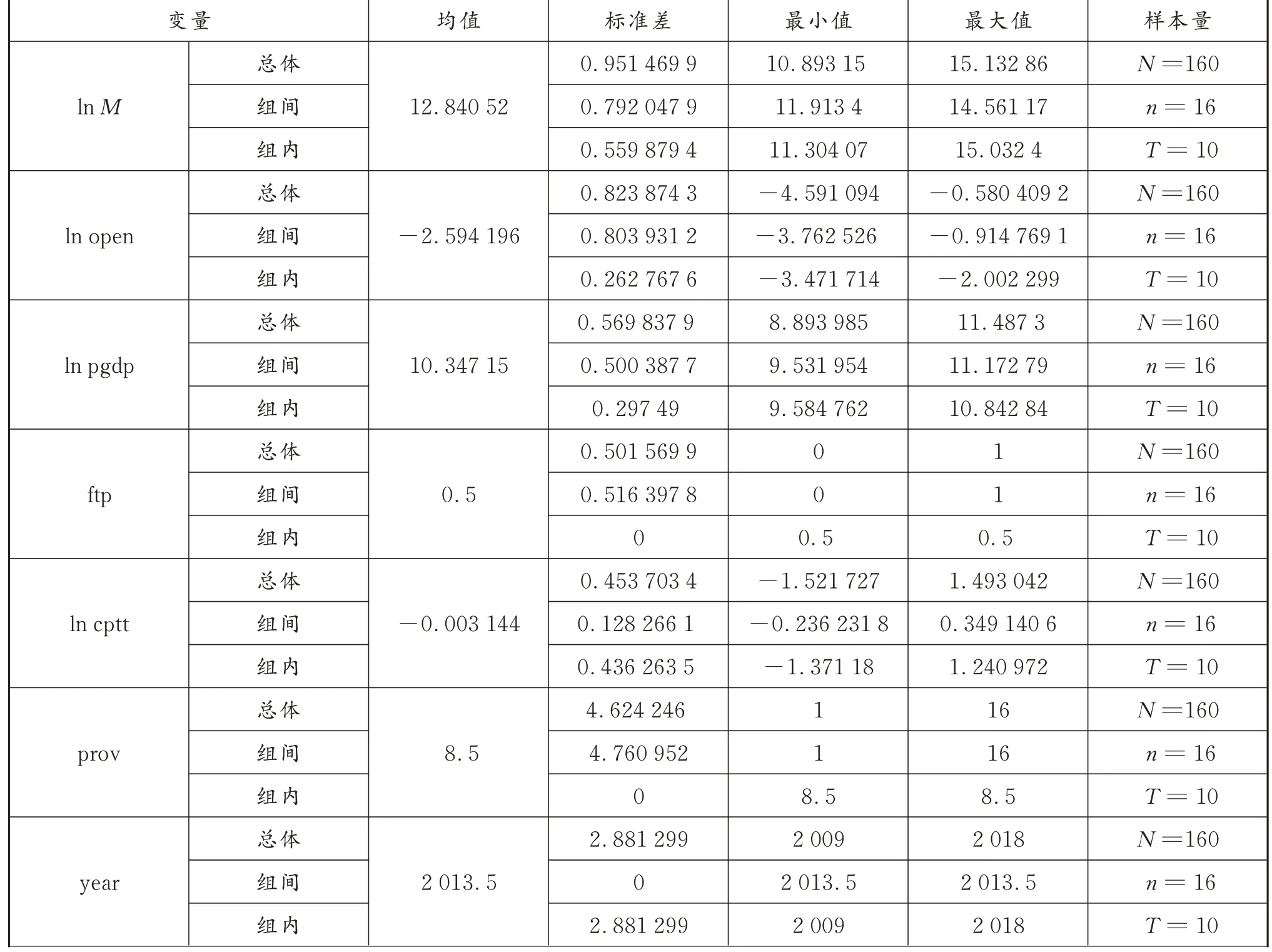

采用Stata16.0 面板命令语言对上述变量做描述性统计,得到的分析结果见表3。

表3 Stata 面板数据呈现的描述性分析结果

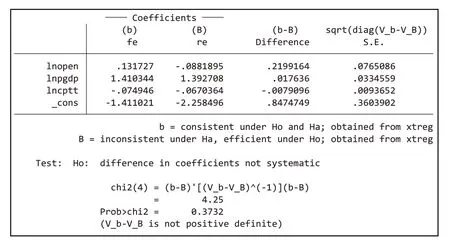

数据样本的个体效应i=16,时间效应t=10,属于短面板数据,时间序列数据的特征不太明显,且从表3 可以观察到,因变量与自变量的所有数据无奇异值,说明模型较平稳,所以没有必要做进一步的数据平稳检验。因此采用静态面板的估计方法,先输入Stata 命令做BP-LM 检验(图2)。LM 检验P值为0,不能接受原假设,模型存在个体随机效应,所以在随机效应与混合回归间应该选择随机效应。接着进一步做随机效应回归和固定效应回归,随之进行Hausman 检验(图3)。由于固定效应模型是利用准差分方法估计的。因此没办法得到不随时间变化的变量的系数估计值,所以财税政策(ftp)系数估计值被系统所剔除,但是对模型选择的影响不大。从表5 的实证结果中,可知Hausman 检验P值为0.373 2,应接受原假设,利用随机效应模型进行回归分析。

图2 BP-LM 检验结果

图3 Hausman 检验结果

3.2 实证结果及分析

从表4 的实证分析结果中可以得到如下结论:①4 种回归模型估计结果均显示解释变量ftp 在5%置信区间呈现相关性,且系数均为正值,说明财税扶持政策与对外直接投资及承包合同额正相关,优惠的财税政策能够在一定程度上助力企业走向国际市场,意味着其对安徽融入“一带一路”建设具有正面刺激效应;②人均GDP 的估计系数显著为正,表明地区经济运行状况的好坏直接影响皖企与“一带一路”周边贸易国的合作交流程度。此外,人均国内生产总值的系数都较大,人均GDP 指数每增长1%,安徽整体的对外直接投资和劳务合作程度将上升1.39%。因此,为了安徽省能够充分挖掘、利用“一带一路”周边市场的优势资源,从共商共建共享的理念出发,有关政府部门应采取相应的财税激励措施,加快带动各市的经济发展,合理引导企业发挥各自优势选择“走出去”的路径,实现安徽与“一带一路”区域贸易的协调共进。

表4 安徽16 个地级市面板数据的随机效应模型实证估计结果

续表4

4 结语

分别从理论与实证角度检验了财税支持政策对安徽融入“一带一路”发展具有正面刺激效应。因此,安徽省相关部门要发挥好财税政策的引导与促进作用,具体要从以下两个角度落实:①完善财政补贴政策支持对外贸易,健全科研专项资金支持创新企业的发展,合理引入PPP 模式,提高地方基础设施建设的资金筹集效率;②安徽各地市要健全出口退税制度,提高出口退税率,缩短出口退税的办理时间,继续推进出口退税无纸化试点工作,加大对“走出去”企业的税收优惠力度,完善税收优惠法律法规,逐步増加投资抵免等间接优惠方式,充分利用好税收饶让制度[5]。政府财税扶持政策的促进效应能否得到有效发挥,还需要外部制度条件的密切配合。因此安徽省应加强相关政策与财税政策配套联动,比如完善相关税收征管体系、规范税收服务机制、健全政府间沟通协作机制等。