利率冲击、汇率波动与金融安全

——基于宏观稳定视角的研究

2021-08-13刘晓星李北鑫陶梦倩

刘晓星,李北鑫,陶梦倩

(东南大学 经济管理学院,江苏 南京 211189)

一、引言

维护金融安全,避免风险持续积累,是当今世界各国关注的重大议题之一。从国家层面看,保障金融秩序稳定和金融体系平稳运行是关系经济社会发展全局的带有战略性、根本性的国家使命。

当前我国正处在人民币利率市场化改革不断深化和汇率形成机制不断完善的背景下,利率和汇率的波动都可能影响金融安全稳定。从利率角度看,随着2015年央行放开存款利率浮动上限,我国持续近20年的利率市场化初步完成。但是,利率市场化改革有待进一步深化。如表1所示,许多国家完成利率市场化后,银行业陷入了危机中。由此可见,相对于抑制的金融体制下,在自由金融体制内的金融机构脆弱性更高。其中,利率市场化更被看做是危机的根源之一。因此,即使我国名义上完成了利率市场化进程,政府也应注意由于短期失衡而引发危机的可能性,维护金融安全。

表1 主要国家利率市场化与银行危机时间表

与此同时,2005年7月,中国放弃了固定汇率制度,开始实行以市场供求为基础、参考一篮子货币、且在管理下的浮动汇率制度。美元不再是人民币汇率盯住单一货币,使得人民币汇率在合理均衡水平上基本保持稳定,且更富有弹性。这次改革后,人民币对美元汇率相对中间价的日浮动区间逐步扩大。而随着人民币国际化进程的发展,为方便加入特别提款权(SDR),2015年8月11日央行启动了中间价形成机制改革,汇率改革再出发。2016年,中间价定价实际转向“上一日收盘价+参考一篮子货币汇率变化”规则。在此背景下,人民币汇率波动导致了一定程度的金融恐慌,并进而影响了经济增长。

总结而言,在人民币利率市场化改革不断深化和汇率形成机制不断完善的背景下,有必要关注利率冲击与汇率波动对金融安全的影响。同时,随着中国加入SDR、英国脱欧等一系列事件的发生,全球贸易格局不断产生变动,利率汇率对金融安全产生的影响及其宏观传导机制极易发生结构性的改变,因而也需关注这种影响的时变性。传统的VAR方法无法捕捉这种时变影响,因而本文拟使用带时变参数的随机波动率向量自回归(TVP-SV-VAR)模型,探究利率冲击、汇率波动与金融安全三者之间的联动关系。

二、文献综述

目前,学术界对金融安全没有统一的定义。我国学者对金融安全的理论研究主要从以下三个方面展开:一是从国家金融安全的内涵角度。王元龙提出,资金融通安全为金融安全[1]。贺力平则认为,金融安全是抵挡内外部冲击,维持金融体系的正常运转的能力[2]。二是从金融安全的系统构成方面。田新认为金融安全包括政治环境、经济环境、文化环境、技术环境等方面的安全[3],时吴华则认为金融影响涉及政治安全,网络安全等多个方面[4],刘锡良提出金融安全主要是一国金融系统的安全,包括金融资产、金融机构和金融发展的安全[5]。三是从金融安全的发展角度。如万喆认为国家金融安全与“一带一路”建设相辅相成[6]。国外学者则更侧重于度量金融风险来研究金融安全,目前已建立完备的指标体系,如IMF 的金融稳健性评价指标,美国商业环境风险情报研究所的富兰德指数等。本文参考王旭对金融安全的概述[7],从宏观经济和金融市场的平稳和稳定的角度,对金融安全进行测度。

关于利率与金融安全之间的研究,学者们持有不同的观点。“逆周期”的货币政策支持者们认为,利率上升能减小资产价格泡沫。但是,也有部分学者得出二者之间反传统观念的结论。如Gali认为,在均衡状态下,理性股票价格泡沫与利率以相同速度增长[8]。

关于汇率与金融安全方面的研究,则多是侧重汇率波动对货币危机的影响。张启阳认为汇率剧烈波动可能通过国内银行机构的外汇业务直接导致银行体系内部风险增大[9]。孙华妤、马跃通过建立货币模型,发现若国际收支账户有极大规模的冲击,则钉住汇率不能维持,易引发货币危机[10]。Tovar借助DSGE模型,得出央行稳定物价导致汇率传递效应减弱的结论[11]。胡小文、李丽玲等则从资本账户开放的角度切入,认为汇率波动会减弱资本账户开放的增长效应[12-13]。而在保持资本账户开放度不变的时候,汇率弹性增大有助于会促进经济波动。因此,推动汇率改革进程有助于减少经济波动,增强货币政策宏观调控效果。

而在利率、汇率和金融安全三者关系方面,相关研究较少。郭庆平等指出目前利率平价过程被扭曲,汇率政策和利率政策在经济平稳的调控上存在矛盾,造成风险积累[14]。刘永余等则认为利率市场化和汇率机制的快速完善能促进宏观经济均衡发展[15]。考虑到利率和汇率的关联机制随着具体时期内政策目标的变化而改变[16],同时利率和汇率的变动会最终影响产出并进而对宏观经济产生影响[17],因而本文参考Primiceri提出的TVP-SV-VAR 模型[18],通过考虑利率和汇率的联动作用,在不同提前期和不同时点检测利率和汇率对于金融安全的时变影响。

三、模型与数据说明

(一)模型设定

向量自回归模型(VAR)作为一种基本的计量分析工具已被广泛应用于各经济领域。VAR的结构为:

Ayt=F1yt-1+F2yt-2+…+Fsyt-s+μt

(1)

其中,t=s+1,…,n,yt是k个变量组成的K×1维列向量,A、F1、…、Fs是K×K系数矩阵,μt是K×1维的结构冲击项,且μt~N(0,∑),∑=diag(σ1,…,σk)。根据盖静的研究[19],假设A为主对角线为1的下三角矩阵,则该模型为一个递归的VAR模型,即:

yt=B1yt-1+B2yt-2+…+Bsyt-s+A-1∑εt

(2)

其中,εt~N(0,IK),Bi=A-1Fi,i=1,2…,s。

公式(2)可进一步表示为:

yt=Xtβ+A-1∑εt,t=s+1,…,n

(3)

其中,Xt=Ik⊗(y′t-1,…,y′t-s),⊗为克罗内克积,β为将Bi行向量进行堆叠后形成的新矩阵。

上述VAR模型假定其系数与扰动项方差都是固定值。但是事实上,这一假定条件在实际中无法实现,因为现实中政策法律、消费观念、宏观环境等多种因素都会随时间的推移而不断变化,模型参数也会相应随之改变。Primiceri将模型扩展为随机波动的,且截距、系数和方差都随时间而变的向量自回归模型(TVP-SV-VAR)[18]。此模型不仅通过时变系数识别潜在的时变结构,而且异方差问题可以通过时变参数的变化解决。因此,将时变系数矩阵和协方差矩阵引入TVP-SV-VAR模型可得:

yt=Xtβt+A-1t∑tεt,t=s+1,…,n

(4)

令at=(a1t,…,aqt)′是At矩阵中下三角元素的堆积向量。同时令对数随机波动率矩阵ht=(h1t,…,hkt)′,其中hjt=lnσ2jt,j=1,…,k,t=s+1,…,n。则TVP-SV-VAR模型中的所有参数服从随机游走过程,即:

βt+1=βt+μβt

(5)

at+1=at+μat

(6)

ht+1=ht+μht

(7)

(8)

其中,βs+1~N(μβ0,∑β0),as+1~N(μa0,∑a0),hs+1~N(μh0,∑h0),且时变参数冲击相互独立,参数扰动项协方差矩阵∑β、∑a和∑h均为正定对角矩阵。

根据潘长春的研究[20],参数随机游走过程可以允许参数的变化为暂时性的或者为永久性的,从而可以同时识别经济结构中的渐变和突变过程。但是,极大似然会由于随机波动所增加的模型灵活性而变得难以处理,且容易引起过度参数化的问题。为此,本文参照Nakajima使用的MCMC(Markov Chain Monte Carlo)方法来获得更为准确的参数估计结果[21]。

(二)数据说明

1.利率。参考孙焱林对利率的定义[22],利率代理变量使用银行间同业拆借7天加权平均利率(CI)。市场货币的供求情况可以通过银行间同业拆借利率快速反映。

2.汇率。根据孙焱林的分析[22],汇率指标选择人民币实际有效汇率指数(CREER)表现指标的变化情况。CREER代表了人民币兑一篮子货币的汇率,同时可以消除人民币通货膨胀所带来的影响,更充分体现汇率的变化,

3.金融安全。在金融安全指标的刻画上,其内涵的复杂性使得金融安全很难用单一指标来衡量,通常通过对包含多个维度的综合指数进行度量。但多数构建综合指数的二级指标常与利率汇率有较大重合,所以参考谷寒婷的研究[23],一方面,宏观经济增长是金融安全的基础,因而从总量角度进行刻画;另一方面,稳定性越高的金融市场更能抵御风险,因而从资产价格的角度进行刻画。

具体而言,经济增长率方面,参考昌忠泽等的研究[24],由于我国工业增加值(RGDP)与国内生产总值(GDP)之间存在显正相关关系,并考虑数据连续性和完整性,本文采用RGDP作为经济增长率的代理变量。

而资产价格波动方面,投资者进行资产配置时涉及的资产主要包括现金、股票、债券、大宗商品以及房地产这五大类。与其他大类资产相比,现金资产变动频率较低,因此本文在考虑资产价格的代理变量时仅考虑股票、债券、房地产和大宗商品,共囊括资产价格相关变量6个。

表2 资产价格相关变量

本文借鉴Morales的等方差加权方法构建资产价格综合指数API[25]:

(9)

PCR扩增:利用引物27F和1492R对细菌基因组16S rDNA进行扩增,27F:AGTTTGATCMTGGCTCAG,1492R:GGTTACCTTGTTACGACTT。扩增体系(25μL):10×PCR buffer2.5μL,dNTP(2.5mmol/L each)1 μL,DNA10 ng,引物 F(10 μmol/L)0.5 μL,引物R(10 μmol/L)0.5 μL,加双蒸H2O至25 μL。扩增程序:94℃ 4 min;94℃ 45 s,55℃ 45 s,72℃60 s,共30个循环;72℃10 min,4℃终止反应。

API=0.2019x1+0.2357x2-0.0751x3-0.0782x4+0.2252x5+0.1741x6

(10)

时间序列跨度为2006年6月至2018年11月,数据主要来源于国泰安统计数据库,部分数据来自于中经网数据库和东方财富网。除利率外,其他变量通过X-13方法进行季节调整;所有变量通过HP滤波剔除长期趋势,变量均为平稳序列。

四、实证结果分析

(一)参数估计结果

根据Schwarz准则和Hannan-Quinn准则,本文设定模型为一阶滞后,并在OXMetrics6中进行了参数估计。其中,MCMC抽样次数设定为50000。

图1反映了模型参数的估计结果。第一行显示的是样本自相关系数。通过MCMC抽样,样本自相关系数稳定下降,最后都趋于0,说明抽样样本不存在明显自相关关系。第二行为抽样样本路径图,图中显示抽样数据围绕抽样数据样本均值上下小范围波动,表明抽样样本无明显趋势。第三行为抽样样本分布图,可以看出后验分布密度函数比较理想,表明抽样样本是收敛的。

图1 模型参数估计结果

表3反映了TVP-SV-VAR贝叶斯估计后验分布的参数结果。根据Geweke的研究[26],Geweke收敛诊断值和无效因子为判断MCMC是否收敛的重要指标。表3结果表明,Geweke值均未超过5%的临界值1.96,即在5%的显著性水平下不能拒绝模型收敛于后验分布原假设,表明已能使马尔科夫链趋于集中。此外,无效因子(Inef.)均比较小,最大值为108.9,表明在进行的50000次模拟抽样中,可以获得至少459个不相关样本,这表明有足够多的样本个数对于模型的后验推断。因此,通过MCMC对于TVP-SV-VAR的参数估计是有效的。

表3 模型参数估计结果

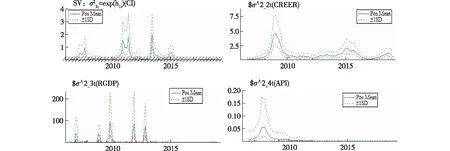

(二)随机波动率的时间变化特征

图2为各变量的随机波动率时变图。从图2来看,人民币利率一直处于波动之中,且波动区间范围较大的是2007年、2011年及2013年。2007年的较大波动主要对应于这期间央行八次上调存贷款利率。类似地,为加快利率市场化进程,2010—2011年央行又五次调高存贷款利率,也在一定程度上导致了这期间利率波动率的增加。而2013年的大幅波动则对应于2013年7月央行彻底取消了金融机构的贷款利率和对票据贴现率的管制,从而彻底完成了金融机构的自主定价行为。在2015年10月,存款利率浮动上限被取消,这意味着中国名义上完成“利率市场化”,因此利率在经过一段时间的波动后趋于稳定。

汇率的随机波动率在2008年至2010年最为显著。这个时期正处于汇改后人民币汇率加速上升阶段。由于金融危机对世界经济的影响,人民币的汇率趋势逐渐趋于下降。而2014年下半年至2016年,人民币汇率也出现波动趋势。2015年“811汇改”后,汇率形成机制发生变化,人民币汇率进一步市场化;我国推进“三去一降一补”的供给侧结构性改革,经济趋于下滑;同时,资本外流加快,我国对外投资远高于引进外资数额,外汇储备大幅降低。综合上述因素,人民币汇率在2016年年初急速贬值。随后6月英国脱欧导致英镑暴跌,美元被动升值,人民币继续面临贬值。

从GDP增速来看,进入21世纪以来,中国经济常年保持高速增长,GDP增长速度稳定在10%以上。然而,2008年的次贷危机严重打击了中国经济,全球经济的萎靡致使中国出口量急剧下滑。2009年1月GDP 增长率为负,这段数据是样本的最低点。而后,随着中国出台了例如扩大信贷规模、多次下调金融机构存贷款利率等一系列刺激措施,宏观经济开始迅速恢复,GDP 增速均迅速回升。但是,这一系列刺激措施所释放的过量流动性导致GDP增速在2010年下降,在2014年后降至8%之下。从图2中还可以看出,相比于以往,2014年后的经济增速趋于平稳。

图2 各变量结构冲击的随机波动率时变特征图

(三)脉冲响应分析

1.不同提前期冲击的脉冲响应时变特征

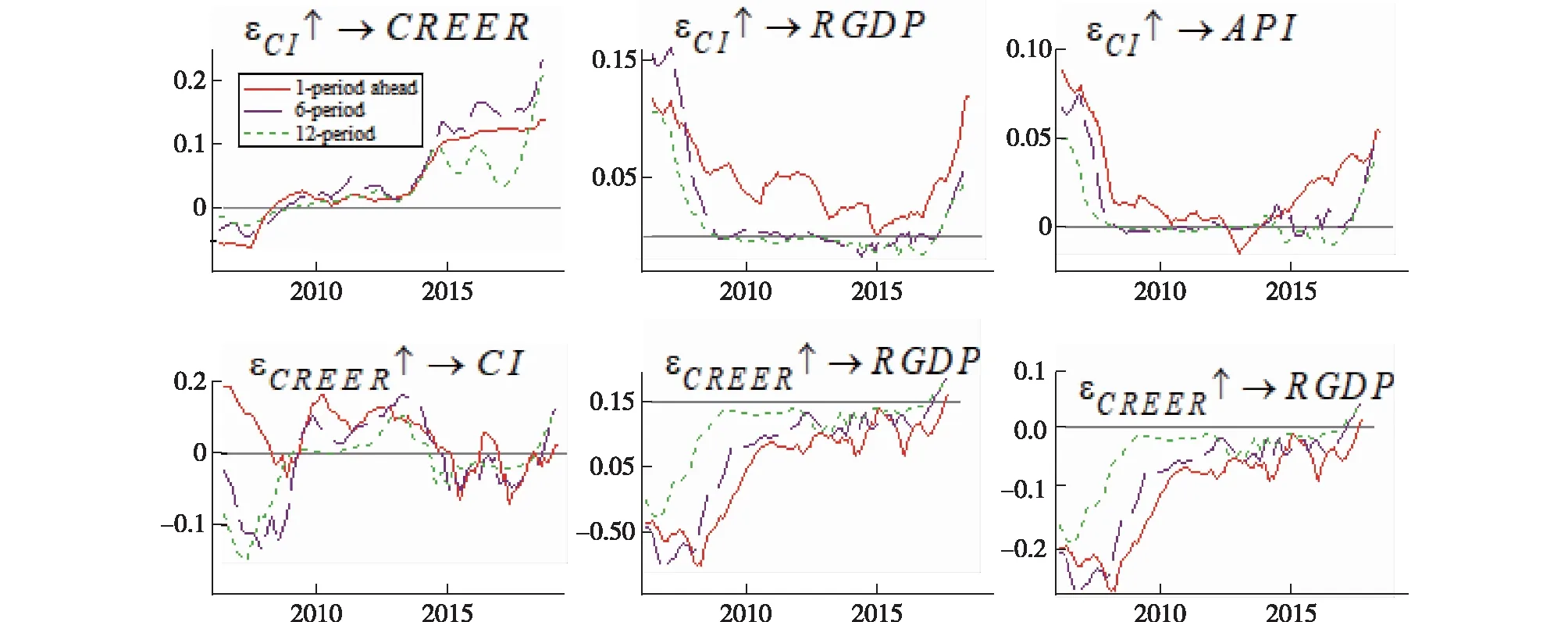

在本文中,提前期设定分别为1个月、6个月和12个月,以反映变量响应的短期、中期、长期的变化过程。

从图3可以看出,变量的脉冲响应都是时变的,且随着提前期冲击的不同,变量脉冲响应的变化具有相似性。当货币利率冲击为正向时,不同提前期对汇率的响应在2008年8月之前都为负值,2008年9月之后则为正值且影响程度不断增强。与之对比,提前6个月和提前12个月的冲击对经济增速的影响在2009年前为正值且急剧下降,2009年初至2017年7月之间几乎没有影响,而在2017年7月之后,响应上升为正值。而提前1个月经济增速的响应一直为正,这说明人民币利率上升短期内会导致经济增长率提高。在2009至2017年7月之间,人民币利率上升,中长期内经济增长无明显影响。当人民币利率提前1个月冲击时,资产价格的脉冲响应程度为正且急剧下降,在2013年5月达到负值最大值后又趋于上升。也就是说,除2013年外,利率上升,短期内资产价格上升。说明利率的提高在短期内将导致金融市场的稳定性降低,金融风险增加。

图3 不同提前期冲击的脉冲响应函数

当人民币汇率正向冲击时,2008年8月之前提前1个月的冲击对人民币利率的影响为正且持续下降并趋于0,提前6个月和提前12个月的冲击对人民币利率的影响则为负值,并且在增大到极值点后又急剧下降到0。表明2008年8月之前,人民币汇率升值,短期内利率上升,中长期内利率反而下降。之后,时间对其影响的变化不大。在2008年8月至2014年2月期间,汇率一直是正向响应。在2014年后,汇率的响应则在0值上下不断变化。与此同时,从图中可以明显看出,不同提前期人民币汇率的正向冲击对经济增长和资产价格的影响大致相同。即人民币升值对金融安全的冲击无论是方向和大小都保持稳定。当人民币汇率升值时,经济增长率下降,且影响程度随年份的增加不断减小。类似地,在2013年之前资产价格对汇率的响应为负值且不断减小,在2013年之后响应则趋近于0。

2.不同时点冲击的脉冲响应时变特征

图4和图5是时点脉冲响应函数图,反映了变量在不同时点的变化特征。本文选取了2007年11月、2014年11月和2017年9月三个时点,分别代表了全球金融危机时期、经济新常态时期和中美贸易战时期,描述在不同时期利率汇率与金融安全的时变效应。

(1)利率冲击的脉冲响应

从图4来看,对于2007年11月全球金融危机时期的人民币利率冲击,人民币汇率的响应程度为负值,而在另外两个时点均为正值。这说明在金融危机时期,利率上升,人民币汇率贬值。其余时刻正相反。

图4 不同时点利率冲击的脉冲响应函数

对于2007年11月的人民币利率正向冲击,经济增长的响应程度一直为正值,在第三期达到最大。资产价格的响应程度也为正值,且在第二期达到最大,即金融危机时期,人民币利率提高,会促进经济增长和资产价格的提高。对于2014年11月的人民币利率正向冲击,经济增长和资产价格的响应程度较小且趋近于0。对于2017年9月的人民币利率正向冲击,经济增长和资产价格的响应程度与金融危机时点的响应类似。经济增长对利率冲击的响应首先表现为负值,在第2期变为正值的最大值,随着时间推移,大概一年后趋于稳定,即人民币利率在短期内与经济增长呈负向关系。资产价格的响应程度一直为正且在第二期最大,具体表现为利率上升,资产价格提高。通过以上分析可看出,在经济新常态时期,利率冲击对金融安全几乎无影响。而在金融危机和中美贸易战时期,利率冲击在短期内会导致GDP增速和资产价格的变动,对金融安全产生威胁。

(2)汇率冲击的脉冲响应

从图5可以看出,对于2007年11月全球金融危机时期的人民币汇率冲击,利率的响应在第1期为正,之后全为负值且在第7期达到最大。对于2014年11月和2017年9月的汇率冲击,人民币利率的响应均为负且趋于0,其中中美贸易战时期利率的响应程度更为平缓。同时,在三个不同的时点对利率施加冲击,金融安全响应程度的走势具有一定的相似性。

图5 不同时点汇率冲击的脉冲响应函数

对于2007年11月的人民币汇率正向冲击,经济增长的响应程度一直为负,在第4期达到最大;资产价格的响应程度也为负,且在第3期达到最大,即金融危机时期,人民币汇率与经济增长和资产价格呈反向变动。对于2014年11月的人民币利率正向冲击,经济增长响应程度较小,资产价格的响应在前12期为正,之后变为负值。对于2017年9月的人民币汇率的正向冲击,经济增长和资产价格的响应趋势与金融危机时点的响应类似。经济增长和资产价格的响应波动较小,在3期达到负值最大值。

通过以上分析可看出,在金融危机时期,经济增长和资产价格对汇率冲击的响应为负且最显著,即人民币升值,经济增速放缓,资产价格下降,说明此时汇率波动会显著影响宏观经济的发展和金融金融市场的稳定。在经济新常态时期和中美贸易战时期,经济增长和资产价格的响应程度则相对较小。同时,通过与图4对比,还可以看出,相对于利率冲击,金融安全对汇率冲击的响应程度更显著。

五、结论及政策建议

本文从宏观稳定的视角出发,通过构建TVP-SV-VAR模型,实证分析了利率冲击、汇率波动与金融安全之间的动态关系。研究发现:(1)利率冲击对金融安全的影响在短期和中长期均具有时变性,且短期影响相对较为平缓。人民币利率对经济增长和资产价格表现为正向刺激,且影响程度不断变化。在经济新常态时期,利率冲击对经济增长和资产价格波动无显著影响;在金融危机时期,经济增长和资产价格的响应程度相对较大。这种结果主要由两种情况导致,一是不够完善的市场化结构,二是金融市场和利率市场之间的传导不显著。(2)汇率冲击对金融安全的时变影响相对利率冲击较为剧烈。经济危机时期和中美贸易战时期,实际有效汇率指数升高对经济增长和资产价格表现为负向冲击,经济新常态时期对资产价格为正向影响,经济增长为负向冲击但影响不显著。(3)汇率对利率和金融安全的脉冲响应都存在显著的时变特征。经济增长和资产价格在金融危机时期对汇率冲击的响应为负且最显著,汇率波动显著影响宏观经济的发展和金融金融市场的稳定。在中美贸易战时期,相对于利率冲击,汇率冲击对金融安全的响应程度更显著。

针对以上结论本文提出如下的政策建议:首先,继续完善和加强我国的利率市场化改革,以发挥利率对宏观经济的调控作用。同时可以积极发展货币市场中的交易主体,创新货币市场交易工具,推进货币市场体制改革,加强利率与宏观经济的联系,进一步推动利率对宏观经济的调控作用,维护我国金融安全。其次,继续推进人民币汇率改革,完善汇率形成机制。此次中美贸易战,一方面是源于中美巨额贸易逆差,另一方面也是美国霸权主义对新兴国家的遏制,进行利益敲诈。我国应加强人民币汇率浮动弹性,使汇率更能反应市场供需关系,并在合理均衡水平上保持稳定。最后,利率与汇率之间存在时变的互动机制。因此,我们应该充分考虑利率、汇率对金融安全的联动机制,通过合理安排稳步推进市场化改革,促进经济平稳健康发展。