基于目标规划的银行资源分配方案研究

2021-08-11吕志陈艳王泽毅

吕志 陈艳 王泽毅

摘 要:针对银行对中小微企业的资源分配方案问题进行了相关研究,从银行的角度出发,对各个企业资源分配方案的单目标规划建立了数学模型。根据各个企业的信誉分、平均利润、负数发票率以及供求能力在信誉总分评定中所占的权重,计算出企业的信誉总得分并求出企业的资源分配额度从而建立目标规划函数,以银行期望获利尽可能大和客户流失率尽可能小为优化目标,提出资源分配策略。

关键词:层次分析;一致性检验;目标规划;资源分配策略

一、引言

在这个经济全球化、信息化、知识化、市场化的时代,中小微企业在发达国家或者发展中国家的社会经济中属于比较活跃的因素,在国民经济发展中也具有不可替代的作用。同时也是创业富民的重要渠道,在扩大就业、增加收入、改善民生、促进稳定、国家税收、市场经济等方面具有举足轻重的作用。近几年来,银行慢慢偏向给予中小微企业更加优惠的经济政策,帮助中小微企业更好的发展。但其中的众多因素,比如信誉等级、违约风险、供求能力、负数发票率、客户流失率等,直接影响着银行对中小微企业制定相关资源分配政策。

二、问题分析

目前,银行通常会根据企业的规模、企业的交易票据信息和上下游企业的影响力来评估企业的实力。有较强实力、供给关系稳定的企业相对容易获得银行的经济支持,并享受利息优惠。对已知的123家企业的数据进行预处理,剔除所有无用数据,保留有效数据后再进行相对应的数据分析。当得到的302家企业的信誉等级未知时,就需要利用预测模型对企业的信誉等级进行预测。由于另外123家企业的信誉等级以及各项数据信息已知,利用BP神经网络模型训练已知123家企业中的100家企业的数据信息,并对其他的23家企业的信誉等级进行预测,将预测结果与真实结果进行对比,验证预测模型的准确性。在经过数据分析之后可得到每个影响企业资源分配指标对应的权重,计算出每个企业的信誉得分,然后计算出相应的资源分配金额。最后求出在客户流失率尽可能小的前提下使得银行获利最大。

三、模型的建立与求解

1.各指标权重的确定

层次分析法的步骤主要是建立层次结构模型,包括目标层、准则层、方案层。构造成对比较矩阵,计算单排序权向量并做一致性检验,对每个成对比较矩阵计算最大特征值及其对应的特征向量,利用一致性指标,随机一致性指标和一致性比率做一致性检验。若检验通过,归一化后的特征向量即为权向量,若不通过,说明成对比较矩阵不正确,需要重新构造成对比较矩阵。计算总排序权向量并做一致性检验,计算最下层对最上层总排序的权向量,利用总排序一致性比率进行检验,若一致性检验通过,则可按照总排序权向量表示的结果进行决策,否则需要重新考虑模型或重新构造那些一致性比率较大的成对比较矩阵。这里对信誉等级和违约风险进行层次分析并进行一致性检验,得到信誉等级和违约风险在信誉分的评定中所占的权重。再对信誉等级和违约风险进行量化,定义信誉等级为A、B、C、D对应的分值分别为4分、3分、2分、1分。违约为0分,不违约为1分。因此可以计算出每个企业的信誉分。

对企业的进项发票信息和销项发票信息的数据进行层次分析和一致性检验,从而得到信誉分、平均利润、负数发票率以及供求能力在信誉总得分的评定中所占的权重。

2.数据的处理和分析

进项发票信息和销项发票信息表格中的数据进行预处理,由于作废发票的产生可能是企业与顾客双方的原因且数量极少,对结果影响不大,所以可以剔除作废发票的数据;原则上银行对信誉等级为D的企业不给予资源分配,所以企业信誉等级为D的数据也要剔除,最终得到有效的数据表。

利用每个企业的进项发票信息和销项发票信息数据表,对每个企业所有的有效发票税价合计部分进行求和,得到进项合计总额和销项合计总额。然后用进项合计总额除以有进项的天数得到日均进项金额,用销项合计总额除以有销项的天数得到日均销项金额,再用日均销项金额减去日均进项金额,得到每个企业的日均利润。利用Excel对销项发票信息数据表中的税价合计一栏进行筛选,得到负数发票的数量,再除以有效发票的总票数得到负数发票率。利用企业的进项发票信息和销项发票信息数据表,得到每个企业的上游和下游企业的数量,二者进行作差取绝对值得到每个企业进货渠道和售货渠道的差异程度,即供求能力。平均利润、负数发票率、供求能力作为企业的评价指标。

由于负数发票率与企业的信誉成反比,供求能力与企业的供求关系稳定性成反比,所以在计算信誉总得分之前对这两个极小型指标进行正向化。

极小型指标转换为极大型指标的公式为:

然后将信誉分、日均利润、正向化后的负数发票率和正向化后的供求能力進行归一化。归一化公式为:

利用上述四个指标以及各指标所占的权重对企业信誉总得分进行计算,则每个企业信誉总得分si为:

其中αi为第i个企业归一化后的信誉分,βi为第i个企业归一化后的日均利润,θi为第i个企业归一化后的正向化负数发票率,δi为第i个企业归一化后的正向化供求能力。

利用上式计算各企业的信誉总得分,然后将计算得到的企业信誉总得分存入数据表中,根据计算公式得到每个企业的资源分配额度。

3.企业信誉等级预测

预测是根据系统发展变化的实际已知数据,利用现代科学理论方法结合各自经验和知识,对被预测目标的某个不确定量进行预测,同时应考虑要尽可能地提高预测的精确度。随着网络技术及数据库技术的发展,预测的方法有很多,有回归预测、时间序列预测等等,它们各有优缺点,由于BP神经网络具有不错的泛化能力、自学习和自适应能力、非线性映射能力,因此采用BP神经网络来预测未知企业的信誉等级。

BP神经网络是基于模仿大脑神经网络结构和功能建立的信息系统,是一种基于信号监督、误差反馈算法的多层前向网络,包含输入节点、一层或多层隐含节点以及输出节点。对于输入的信息要先传播给隐含节点,经过各单元的激活函数运算后,隐含节点将计算得到的输出信息传播给输出节点,输出节点输出最终的输出结果。网络学习分为正向学习和反向学习两个部分。在正向传播过程中,每一层的状态只影响下一层神经元网络。如果输出层得不到期望的输出,则转入误差的反向传播过程,误差的反向传播是将输出误差以某种形式通过隐含层向输入层逐层反传,并将误差分摊给各层的所有单元,从而获得各层单元的误差信号,此误差信号即作为修正各单元权值的依据。将误差信号沿着原来的链接通路返回,通过修改各神经元的权值,逐次向输入层传播,再返回正向传播过程。为了验证预测模型的准确性,利用BP神经网络训练模型训练已知的123家企业中的100个,利用Neural net fitting工具箱对100个企业的各项评价指标进行训练,预测剩下的23家企业的信誉等级,预测结果与真实结果对比,正确率较高,因此将此模型预测302家未知信誉等级的企业,得到了各个企业的信誉等级并记录下来。

4.规划模型建立与求解

在给出客户流失率最小的情况下,银行获利最大情况的资源分配策略。设银行所得的年利润为W,年利润来源于支持企业所产生的回报,所以此模型的函数为

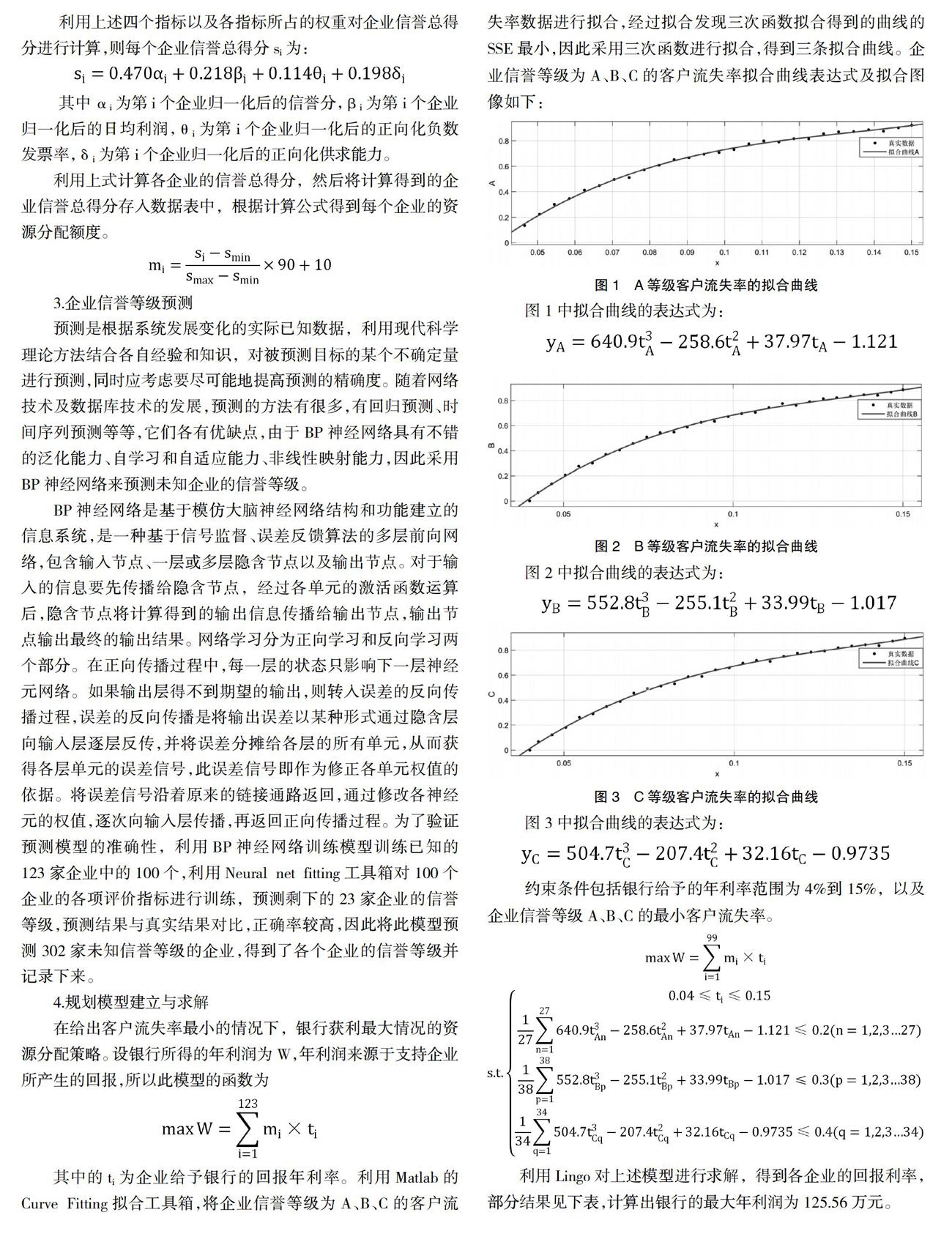

其中的ti为企业给予银行的回报年利率。利用Matlab的Curve Fitting拟合工具箱,将企业信誉等级为A、B、C的客户流失率数据进行拟合,经过拟合发现三次函数拟合得到的曲线的SSE最小,因此采用三次函数进行拟合,得到三条拟合曲线。企业信誉等级为A、B、C的客户流失率拟合曲线表达式及拟合图像如下:

图1中拟合曲线的表达式为:

图2中拟合曲线的表达式为:

图3中拟合曲线的表达式为:

约束条件包括银行给予的年利率范围为4%到15%,以及企业信誉等级A、B、C的最小客户流失率。

利用Lingo对上述模型进行求解,得到各企业的回报利率,部分结果见下表,计算出银行的最大年利润为125.56万元。

银行对企业代号为E1资源分配金额为13.63万元,年利率为4%。对企业代号为E3资源分配金额为15.44万元,年利率为15%。对企业代号为E34资源分配金额为13.44万元,年利率为9.3%。对企业代号为E53资源分配金额为17.23万元,年利率为8.7%。对企业代号为E62资源分配金额为13.33万元,年利率为6.3%。对上表的数据进行计算,得到E1资源分配金额占销项税价合计的28%,E3资源分配金额占销项税合计的32%,E34资源分配金额占销项税价合计的29%,E53资源分配金额占销项税价合计的32%,E62资源分配金额占销项税价合计的33%,这五个企业资源分配金额占销项税价合计的比例均接近30%,所以该模型的可信度较高。

四、结语

该模型在计算各指标的权重时,使用算术平均法、几何平均法、特征值法分别计算权重,并求其平均值,使计算出来的权重更加准确,并且在不影响最终结果的情况下,将多目标规划问题转变为单目标规划问题,减少了计算的时间复杂度。在数据处理上,将所有的指标正向化以及归一化处理,使得计算结果更准确。在计算客户流失率时,采用拟合的方法,使得范围内每一个利率都对应一个相对应的流失率,与客观事实符合。用BP神经网络预测企业的信誉等级,也得到较好的结果。不足之处主要在于確定各个指标的权重时采用了层次分析法,主观性较强。总体而言,该模型的规划模型较好地解决了最优化问题。模型中使用的BP神经网络预测模型,具有很强的非线性映射能力和柔性的网络结构,可应用大部分数据预测方面的问题。

参考文献:

[1]杨梦娟,郑立群,杨丹.基于ZSG-DEA模型的商业银行资源配置效率优化研究[J].2015.

[2]黄明庆.浅议商业银行财务资源的优化配置[J].海南金融,2004(004):52-53.

[3]欧阳勇.“双循环”新发展格局下资源配置转型与商业银行对策[J].当代金融家,2020(11):93-95.

[4]齐晓丰,张云飞,何佳,高培丽.商业银行费用资源配置中存在的问题及对策[J].现代营销(经营版),2020(01):169.

[5]张春海.货币政策选择、金融杠杆与信贷配置结构[J].西部金融,2019(09):37-41.

作者简介:吕志(2001- ),男,湖北黄冈市人,本科在读,研究方向:大数据分析