美国国债收益率上行的前景及影响

2021-08-11赵雪情邹子昂编辑张美思

文/赵雪情 邹子昂 编辑/张美思

美国国债是基础性资产,与财政货币政策、经济金融形势紧密相关;美国国债收益率是基础性利率,是美国乃至全球资产定价之锚。美国长端国债收益率自2020年年末以来持续抬升,并在2021年呈加速上涨态势。截至2021年3月22日,10年期美国国债收益率上行至1.63%,较2020年年末提高70个基点,创一年来最高水平(见图1)。同时,美国国债收益率曲线更加陡峭化,10年期与2年期国债收益率利差由80个基点扩大至148个基点,为2015年年末以来最高水平。这引发各界广泛关注。以下笔者将对美债走高的原因、前景与影响进行分析。

图1 美国国债收益率变化(单位:%)

美国国债收益率快速抬升的原因

美国长端国债收益率的快速上行,是多方面因素共同作用的结果。具体来看,主要有以下几个方面。

第一,美国经济复苏前景改善。2021年以来,美国疫情形势有所好转,新增确诊病例与新增死亡人数持续回落,疫苗研发与接种进程进一步推进,市场对疫情有望得到实质性控制的预期提升。而新一轮财政救助政策的出台,也使得美国经济复苏前景更趋于乐观。2021年1月,美国零售销售环比增长5.3%,创2020年6月以来新高;制造业产出指数连续9个月保持环比正增长,制造业和非制造业采购经理人指数(PMI)达58.7,进一步增强了市场对美国经济复苏的信心。美国经济基本面预期改善,导致资金实际回报率与期限溢价上升,推动美国10年期国债收益率上行。从历史看,2000年以来,美国经济复苏预期带动美国国债收益率抬升了约70—120个基点。

第二,美国通胀上行的预期增强。通胀水平会直接影响国债名义收益率。2021年1月,美国消费价格指数(CPI)同比增长1.4%,美国供应管理协会(ISM)制造业物价指数达82.1,创2008年7月以来最高水平。美国经济复苏形势改善,叠加空前规模的货币投放与财政刺激,显著加强了对美国通胀水平上行的预期。与此同时,近期国际原油价格回升,与美国遭遇北极寒潮袭击这一偶发事件形成共振,直接带动了美国通胀指标短期内的抬升。预计2021年美国通胀指标将突破2%的目标水平,进而也会推动美国10年期国债收益率上行。

第三,美联储货币政策提前转向预期升温。美国经济复苏与通胀上行预期增强,致使市场判断美联储将提前调整货币政策,认为其即使仍保持近零利率不变,也有可能提前缩减量化宽松(QE)。2020年12月,美联储联邦公开市场委员会(FOMC)的会议纪要首次提及缩减QE,引发市场对2013年“缩减恐慌”再现的担忧,促使投资者切换投资风格,调整投资策略,导致10年期国债需求减少,空头头寸增加。尽管近期美联储多次重申没有紧缩计划,但市场忧虑情绪并未缓和。

第四,美联储补充杠杆率(SLR)豁免政策到期,加剧美债空头压力。SLR是美联储针对商业银行的资本充足率指标,计算公式为一级资本/商业银行风险敞口。其中风险敞口为银行所有资产和非资产负债表项目的风险敞口之和,包括贷款、债券、准备金等。2020年4月1日,美联储等监管机构暂时修改规定,允许银行在计算SLR时不将美债或准备金计入其中,此举有助于存款机构购买美债,并大幅降低大型银行的资本充足率指标考核压力。而今年3月19日,美联储宣布SLR豁免政策将在3月末到期,并且不再续延。在此背景下,美国大型银行将会减持国债,并从需求端带动国债购买规模整体下降,进一步加剧国债价格下跌与收益率上行的压力。从期限结构看,由于美国大型银行是中长端国债的重要购买方和做市商,如果SLR政策不延期,对中长端国债的压力更大,将进一步加剧收益率曲线陡峭化的态势。

美国国债收益率仍存在上行空间

展望后市,未来一段时期,美国解除封锁与经济反弹的前景将愈加明朗,财政支出与政府债务仍将大规模扩张,国债收益率上行将由通胀驱动转向复苏驱动。多重因素相叠加下,美国国债收益率仍存在上行空间。

首先,从供需的角度看。疫情暴发以来,美国财政政策思路发生重大调整,抛弃了周期性预算平衡的传统方针,开始进行更为激进的财政扩张。当前,1.9万亿美元刺激计划落地,3万亿美元基建计划呼之欲出。加税可以部分抵消支出扩张,但仍需要大规模举债予以维持。2021财年,美国财政赤字将达2.3万亿美元,在供给端进一步增加国债发行压力。但与此同时,美国大型银行以及外国投资者的美债需求却趋于下降。3月以来,5年期、7年期、30年期美国国债拍卖倍数分别降至2.02、1.86和1.86,处于历史低位。美国国债供过于求的局面或将持续。

其次,从资产回报率的角度看。随着疫情形势好转、美国大规模财政刺激落地,以及财政部一般账户(TGA)缩减,美国经济可能超预期复苏。根据彭博经济学家的最新调查数据,2021年美国国内生产总值(GDP)增速或将达5.5%,实际回报率改善将带动美债收益率上行。同时,美国10年期国债收益率与通胀保值国债(TIPS)收益率已持续处于2%上方。美国短期通胀超预期上行的风险依然存在,这将助推期限溢价与名义收益率上行。

5.对道德的排除。由于科学技术的非政治化,使其将旧意识形态所关注的道德实践问题剔除出去,“技术统治的意识所反映的不是道德联系的颠倒和解体,而是作为生活联系的范畴——全部道德的排除。所以技术统治意识形态的核心是实践和技术的差别的消失。”[10](P70)

此外,从货币政策的角度看。一方面,美联储似乎容忍美债收益率上行,以此实现变相加息,在支撑经济增长的基础上促使金融体系调整与稳定;另一方面,如果美债收益率上行超过风险阈值,美联储或将启用扭曲操作、收益率曲线控制等工具。预计美国10年期国债收益率将小幅上行至1.75%,在微观交易结构变化的作用下,短期内存在踩踏、突破2%的可能性。未来一段时期,全球疫情防控、经济复苏以及政策刺激步入关键时期,主要国家经济增速与通胀指标均将迎来高点,二者的互动角力,将牵引利差与预期的变化。美联储货币政策将在困境中艰难平衡,国际金融市场也将在经济复苏与通胀上行之间博弈。

美国国债收益率上行的影响

美国长端国债收益率快速上行,将对美国以及全球经济金融运行产生较大影响。

第一,美债收益率大幅走高将损害融资环境,危害实体经济复苏进程。美国长端国债收益率抬升,将带动各期限利率水平提高,致使金融条件收紧,融资环境恶化。中小企业、低评级企业的再融资成本增加,信用违约与破产风险加大,进而会抑制投资与经济增长;同时,财政赤字融资将面临较大压力,扩张性财政政策受到掣肘。此外,新兴经济体的融资能力也将被削弱,债务可持续性与国际收支平衡将受到损害,进而加剧全球经济复苏进程的“大分化”局面。

第二,基础利率抬升将加剧金融市场震荡。国债利率是基础性利率,对金融市场,特别是股票市场具有重要影响。经历2020年3月的暴跌后,在超低利率与无限流动性支撑下,美股表现与实体经济相背离,快速反弹至历史纪录高位,泡沫化风险上升。在此背景下,美国长端国债收益率短期内快速攀升,有可能引发美股大幅度调整。一方面,股价折现率上升,会导致股票价值重估与价格下跌。回顾2013年5月20日至6月24日,美国10年期国债收益率从1.97%快速攀升至2.57%,标普500指数随之下挫5.6%。考虑到当前美股已处于历史高位,被动投资、抱团投资现象严重,股价下跌幅度将更大,可能再度面临踩踏抛售风险。另一方面,长短端利差走扩,将促使股票板块表现分化,高成长高估值的科技板块面临更严重的沽空压力。而美国股市的剧烈调整也将引发全球风险资产价格的大幅波动。

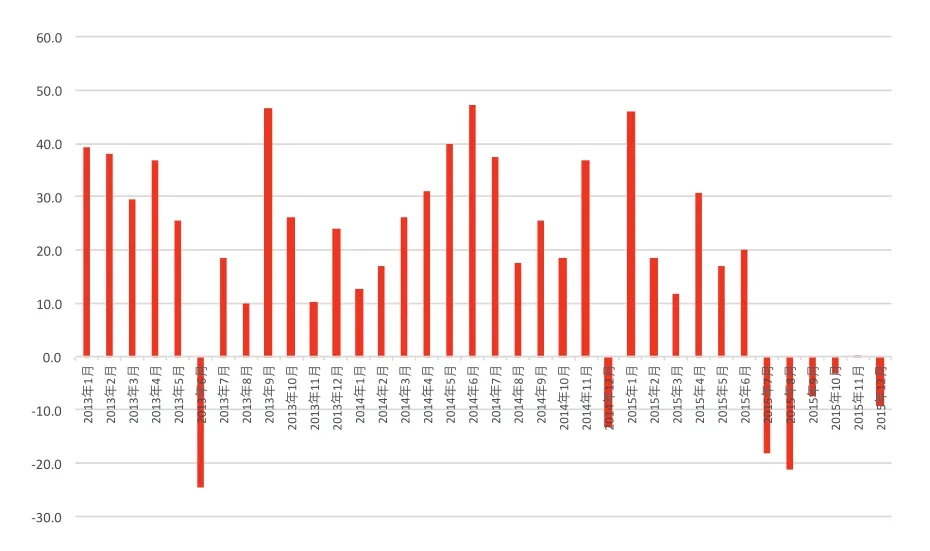

第三,国际资本流动格局可能再度逆转。长端国债收益率上升,将使得国际资金从新兴市场大规模回流美国。2020年5月以来,在风险情绪与逐利动机下,国际资金加速流向新兴市场。这一局面将伴随美国利率水平回升而逆转,新兴市场货币将出现一定程度贬值,资产短期内遭到抛售。随着美债收益率的进一步上行,在全球流动性空前充裕的背景下,新兴市场可能面临着更大规模的跨境资本流出风险。特别要警惕2013年“缩减恐慌”的风险再现。2013年,时任美联储主席的伯南克在5月22日的讲话中提到可能会放缓资产购买步伐,致使10年期国债收益率一个月内迅速抬升54个基点,市场恐慌情绪飙升,金融市场剧烈震荡。2013年6月,新兴市场证券组合资金净流出规模达246亿美元(见图2)。而当前形势与2013年缩减恐慌存在一定的相似之处,经济超预期复苏可能促使货币政策提前转向的预期升温。在2023年第一季度加息的市场共识下,2021年年末或2022年年初,美联储开始缩减QE的可能性上升。相较于2013年,当前美联储QE的规模更大,美国国债收益率上升更快,美股等资产估值更高,全球流动性更加充裕,国际资本流动更敏感。因此,随着美联储缩减操作渐行渐近,预计未来一段时期金融市场可能发生更大的调整与波动。

图2 新兴市场证券组合投资净流入规模(单位:10亿美元)

美国国债收益率上行对中国的影响及应对

对于中国而言,短期来看,中国金融市场并未受到来自美债收益率上涨的直接冲击,保持了较高程度的独立走势;但如果美债收益率未来继续维持当前的上涨态势,或者波动幅度进一步上升,也将给中国带来一定的溢出效应,推升我国金融市场的整体风险。

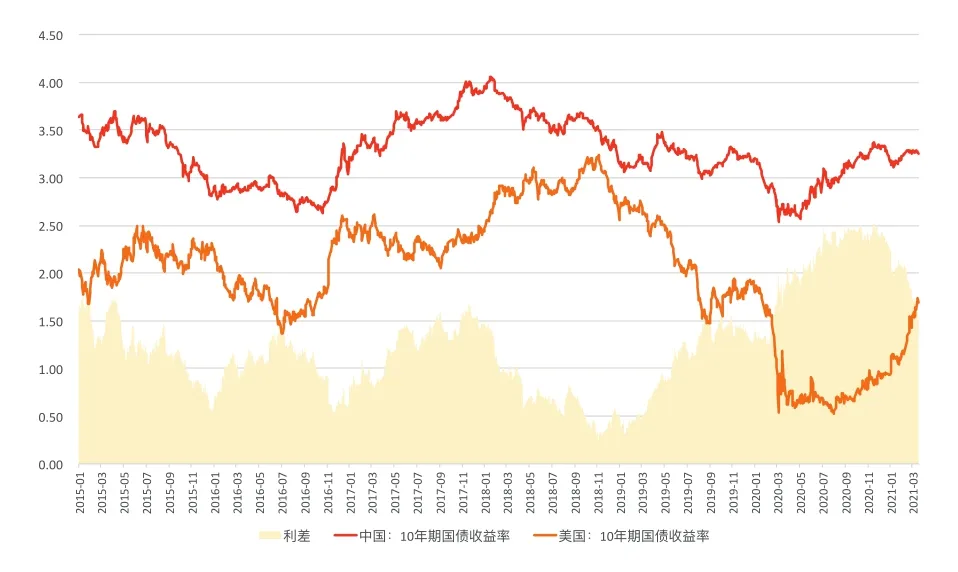

整体来看,当前中美国债利差尚处于相对合理安全区间。一方面,从2015年以来的历史走势看,中国国债收益率并不完全跟随美国国债收益率的走势(见图3)。例如2018年,由于中美两国经济基本面持续背离,出现了美债收益率持续上行而中债收益率震荡下行的局面。通常而言,除去2020年新冠肺炎疫情在全球暴发时期的异常波动,中美10年期国债利差通常在100—150个基点区间波动,一旦超出范围,会在短期内快速收敛至此区间。今年以来,经过次轮美债大幅上行之后,截至3月22日,中美10年期国债利差仍为156个基点,处于相对合理安全区间。

图3 中美10年期国债收益率及利差变化(单位:%)

此外,美债收益率上行对人民币汇率的影响则相对有限。伴随者美债收益率近一段时间以来的上行,当前中美利差已由2020年的250个基点附近区间回落至150个基点的区间,理论上可能对人民币资产形成冲击,有利于美元对人民币升值。不过,截至3月22日,美元并未跟随美债收益率走强,美元指数年累涨幅仅2.05%,美元对人民币反而贬值0.29%(见图4)。这意味着,短期内相对较大的中美利差仍然对人民币汇率形成一定支撑,市场没有发生抛售人民币资产同时回补美元资产的迹象。考虑到美债收益率未来可能在波动中进一步上行,人民币汇率将面临阶段性波动增大的风险。不过,当前美元指数尚未走出下行通道,这会减轻人民币的压力。欧美货币掉期利差波动盘整,显示出近期美元指数回升并非是趋势性的。未来一段时期,美元指数上行动能有限,或将回吐涨势,呈现宽幅震荡走势。

图4 人民币汇率与美债收益率

对中国而言,虽然当前并未受到美债收益率上行的直接影响,但随着美债收益率的持续走高,中美国债利差将逐渐脱离“舒适区”,联动效应将逐渐增强,中国金融市场未来很可能受到美债收益率上行的溢出影响。因此,中国需要进一步提升自身的金融体系韧性,防范美债收益率上行的溢出风险。一是加强对美国国债收益率和美联储货币政策变化的监测。应提前研判美联储货币政策取向及其对美债收益率、市场流动性、跨境资本流动等因素的影响,统筹金融系统和市场主体开展压力测试,及时制定和完善应对潜在外部风险的预案。二是坚持与完善宏观审慎管理,维护金融市场稳定。应进一步完善宏观审慎政策框架,不断丰富宏观审慎政策工具箱,并制定与完善工具的启用、校准和退出机制;进一步完善系统性风险监测评估体系,在股票市场、债券市场、房地产市场以及跨境资本流动等重点领域进行宏观审慎监测;加强宏观审慎政策与货币政策的协调配合,充分发挥政策合力。三是加强金融机构监管,提升金融机构的经营稳定性。应进一步完善跨国金融基础设施建设,防范外资对中国债券市场的扰动风险;加强金融机构流动性风险防范,降低金融机构期限和币种错配程度;完善金融机构公司治理机制,强化风险内控及信息披露机制;对系统重要性金融机构实施审慎的监管要求,防止传染性、交叉性风险。

其他观点

黄海洲 中国金融四十人论坛(CF40)成员、中金公司董事总经理

美债利率上升对市场到底是好事还是坏事,需要具体情况具体分析。当利率高到一定程度时,经济体的主要任务是缓解通胀或防止经济过热,此时利率的上升对市场是负面的;而如果经济体面临的是通缩的风险甚至是大萧条式的通缩风险,利率和通胀水平从负向正的上升对于市场而言则是正面的。利率上行对经济的不同影响存在一个阈值,当利率低于2%时,利率下行对经济不利;当利率高于2.7%时,利率上行对经济不利。换言之,对于如今的美国而言,利率上行对股市有着正面支撑作用。从这个意义上看,过去一年来美国所做的所有工作既避免了大萧条式的风险,又避免了美国经济长期处于零利率和负利率区间的风险,总体而言是积极正面的。

高善文 安信证券首席经济学家

从长端收益率的快速上升来看,并非美债独有的现象。今年1月起,多国的长端收益率就已经进入上行通道,相比之下,美债收益率的上升幅度还比较小。同时,全球股市也均出现了较大回调,但主要集中在2020年上涨较多的板块和地区。这意味着股市震动与拜登政府的1.9万亿美元刺激之间的关系被夸大了。其他国家债券和股市的这种调整格局,实际上也比较难于直接和快速归结于拜登的1.9万亿美元的刺激。