房企制定OKR流程分析

2021-08-10杨维维

摘要:未来房企将越来越关注组织能力对战略的承接与适配,OKR将是引导房企实现战略目标与组织能力适配的管理工具,帮助连接和弥合企业战略和落地执行之间的差距,为房地产企业战略意图实现和业务突破提供解决思路。以战略共创会的形式制定公司年度战略OKR,KR制定,在公司层面建议重点关注业务逻辑法,基于O的业务逻辑分解制定相应的KR;在项目层面建议重点关注项目节点法,基于开发全价值链的关键节点分解制定相应的KR。部门级OKR的制定一方面需要承接公司级OKR,另一方面可以基于目标进行延展与创新,需要层层承接和上下对齐。之后,再依据公司和部门的OKR制定完成之后,形成部门负责人的OKR和部门员工的OKR。

关键词:OKR;组织能力;企业战略

中图分类号:F293 文献标识码:B

文章编号:1001-9138-(2021)06-0068-72 收稿日期:2021-04-01

作者简介:杨维维,赛普地产研究院。

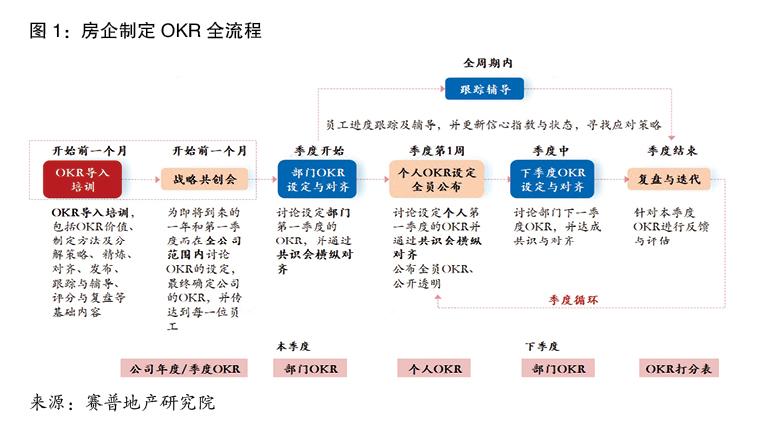

无论是在哪个层级试点OKR (目标与关键成果法),前期务必要进行合理的设计,制定利于推行和落地的OKR实施路径(如图1所示),并以此为基础稳步推进,方能实现效果的最大化。

本文以上述实施路径为基础,探讨房企如何制定OKR。

1 制定公司级目标“O”

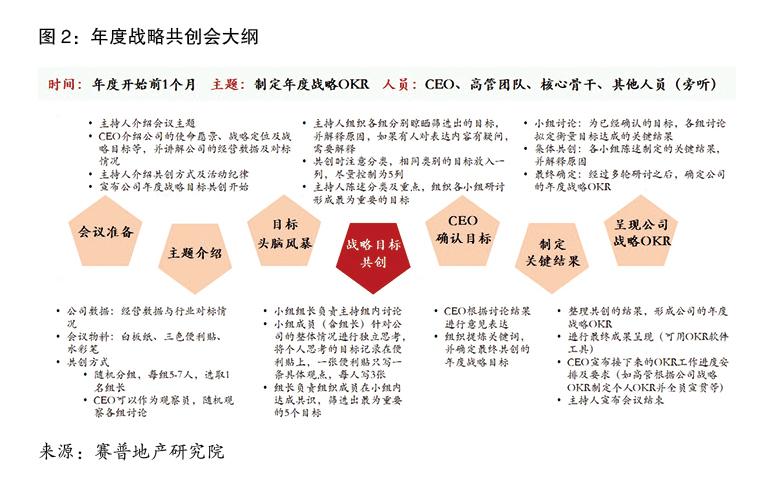

一般而言,在年度OKR开始前1个月,企业CEO需联合高管团队及核心骨干,以战略共创会的形式制定公司年度战略OKR(如果有条件,尽量全员参与旁听或发表个人意见)。战略共创会是一种融合脑力震荡的结构化集体讨论方法,可以帮助团队达成共识,找到最核心的问题,聚焦于年度最重要的5~8个目标。

在战略共创会开始之前,CEO应介绍公司的基本情况,并尽可能多地提供行业对标数据,以此为基础深入思考公司的现状,正视问题、有的放矢,有效提升战略共创的精准度,如图2所示。

如某房地产企业基于战略发展要求,通过战略共创会的方式确定了5个公司级的目标,包括利润持续增长、销售规模增速创新高、现金流自平衡、产品力持续领跑行业和提高组织效能。

2 制定关键结果“KR”

有些企业这样去制定KR:季度目标是实现回款1亿元,KR分别是A项目实现回款3000万元,B项目实现回款2000万元……显然,这样的KR是不符合要求的。

KR是支持目标实现的充分且关键条件,需要从长远来考虑,而不是简单的指标分解或数字加减。

KR制定的常见方法有业务逻辑、必要支柱、重要砝码、衡量维度、项目节点等。在公司层面建议重点关注业务逻辑法,基于O的业务逻辑分解制定相应的KR;在项目层面建议重点关注项目节点法,基于开发全价值链的关键节点分解制定相应的KR。

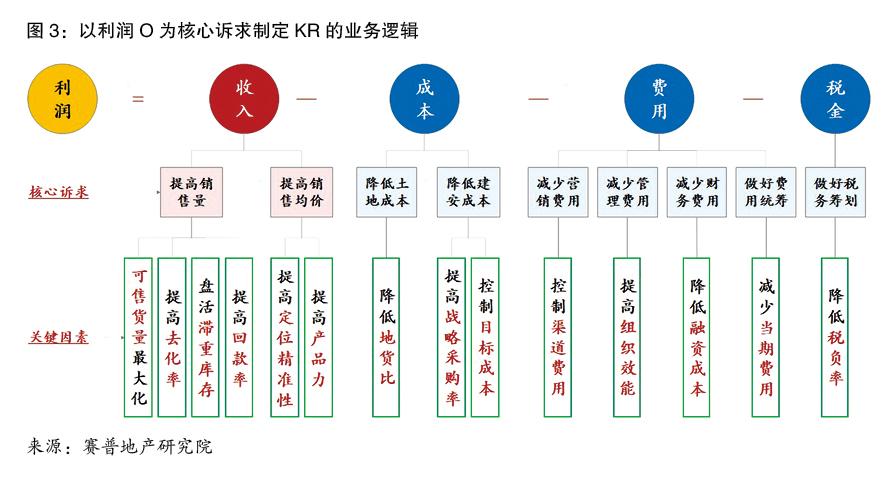

以利润O为例思考影响利润的内在业务逻辑。利润的导向是收入最大化与支出最小化,而影响收入的因素有销售量和销售均价,影响支出的因素有成本、费用和税金,如果目标是要提升利润,其关键结果就应该从影响利润的各种关键因素入手去制定,如提高去化率、盘活滞重库存、降低地货比、降低融资成本等。见图3。

如果以利润持续增长为公司级的O,其符合业务逻辑的KR制定如图4所示,至于是选择方案1还是方案2,或者制定其他的方案,需要根据企业的实际情况来匹配。

另外需要注意,O与KR不是等同或直接拆解的关系,应尽可能是因果关系。如果目标是“提高组织效能,持续释放活力(人均在建面积达到1000平方米/人)”,那么KR就不宜是“持续提高组织效能,人均在建面积达到1000平方米/人”,而可以是“员工敬业度提升10%”。

3 制定部门OKR

这里以部门级的OKR制定和对齐为例。部门级OKR的制定一方面需要承接公司级OKR,另一方面可以基于目标进行延展与创新,需要层层承接和上下对齐,但各层的OKR不强调一一对应。

部门级OKR制定的关键点在于需要列出具体的行动计划Task,即形成OKR-T,以便各部门以行动计划的落地执行促进OKR目标的实现。没有Task的OKR只是纸上谈兵,战略解码为OKR-T的制定提供了解决思路。战略解码中的“必赢之仗”即为部门的“O”,衡量标准即为部门的“KR”,关键驱动因素/突破口即为“T”。如图5所示。

如某企业的“必赢之仗”是“产品力持续引领行业”,即为该企业的目标O;“必赢之仗”的衡量标准(即关键结果)为:获得客户更高的认可,客户满意度≥85%;提高产品交付品质,一次交付成功率达95%,户均缺陷数1/4;加强产品基础研发,产品线标准化应用率达到75%。

关于行动计划的分解逻辑,可基于关键驱动因素/突破口,按照“组织O-体系S-机制M-动作(A)”4个维度进行分解。见图6。

如“获得客户更高的认可,客户满意度≥85%”的KR,以OSMA方式分解到行动计划为:在组织维度,可以搭建团队,建立客户服务组织;在体系维度,以客户为中心,建立客户服务体系;在机制维度,可进一步优化关键环节风险检查机制;在动作维度,将策划落地5场社群体验活动。

4 对齐OKR

4.1 縱向对齐:部门级OKR制定与公司级OKR对齐

部门级OKR的制定须纵向与公司OKR的对齐,重点关注O与KR的逻辑性与相关性是否成立且充分,如公司的目标是“平均经营性现金流回正为12个月”,其中根据业务逻辑制定的3个KR分别是:平均地货比不超过0.4、综合去化率70%以上、首开货量低于40%。这三个KR分别由投资部、营销部和运营部承接,演化成为部门的目标之一,并据此分别设定与目标有逻辑性和相关性的关键结果KR。

虽然成本部没有直接承接公司的KR,但是建安成本的支付比例直接影响到现金流的回正时间,故成本部基于公司目标进行延伸,将“建安成本支付比例不超过60%”作为部门的目标,以此来帮助公司的目标O的达成。见图7。

4.2 横向对齐:不同部门的OKR应充分交圈与对齐

部门之间需要横向对齐,即各部门KR之间是否存在逻辑相违背或实践难以落地的困境。

就上文提到的各部门的OKR,如果不考虑勾地的情况,平均地货比不超过0.4 (投资部的目标)的城市通常能级比较低,市场空间有限且不确定性大,营销部能否实现综合去化率70%以上?在运营部首开货量不低于40%的目标下,营销部能否保证首开当月去化率≥60%?所以,不同部门的OKR应充分交圈与对齐,把握住每一个需要对齐的关键点,避免存在互斥和违背逻辑的KR。

此外,在OKR推行过程中,需持续跟踪OKR的情况,若OKR偏离影响到目标的达成,需及时寻找解决方案或调整OKR,调整后的OKR需要重新对齐。

5 制定个人OKR

公司和部门的OKR制定完成之后,个人的OKR如何制定呢?部门负责人的OKR和部门员工的OKR略有不同。

部门负责人的OKR来自于两方面。一是部门级OKR-T中作为责任人或者关联岗位需要承接的OKR或者KR;二是从公司战略目标达成、追求卓越的角度出发,需要达成的其他工作目标。部门负责人自己的OKR应由个人完成,由个人负责,而非部署或指派给部门员工。

如上述公司的年度目标O“平均经营性现金流回正为12个月”,运营部承接了“首开货量比不低于40%”的KR作为目标O,并据此制定两个KR:拿地即开工和存销比健康值(1.5~3),运营部负责人可完全承接部门的这个O及对应的KR作为自己的OKR之一。除此以外,人力资源部有“打造专业精英团队”的OKR,其中有一个KR是“关键岗位后备人才1:3”,运营部为配合人力资源部门工作,将这个KR作为自己的目标,并制定了“关键岗位人才保有率100%”和“引进两名总监级管理人才”两个KR。如图8所示。

部門员工的OKR也来自于两个方面,一方面同样是部门级OKR-T中作为责任人或者关联岗位需要承接的关键结果KR;另一方面是从工作重难点问题出发,需要达成的其他工作目标。

这里需要强调的一点是,部门员工的OKR来自于对部门OKR的承接,而非部门负责人的OKR,但是部门负责人可就工作重难点问题与部门员工沟通,协商制定其他工作目标。

6 结语

房地产行业发展进入管理红利阶段,需要依靠能力驱动来实现持续、有质量的增长。未来房企将越来越关注组织能力对战略的承接与适配,OKR将是引导房企实现战略目标与组织能力适配的管理工具,帮助连接和弥合企业战略和落地执行之间的差距,为房地产企业战略意图实现和业务突破提供解决思路。