家庭人均收入与家庭金融资产配置:影响效应和异质性

2021-08-09舒建平吴扬晖唐文娟

舒建平 吴扬晖 唐文娟

摘 要:家庭的金融资产配置会随着收入水平的提高而改变,且这种变化会因居民的个体特征及家庭的区位条件差异而不同。采用2017年中国家庭金融追踪调查(CHFS)数据的分析显示:家庭人均收入与定期存款占比呈倒U型关系,与总风险资产占比及股票资产占比呈U型关系,表明中国家庭具有较高的预防性储蓄动机;当户主年龄由年轻→中年→老年转变时,家庭人均收入与定期存款占比之间的关系由U型→U型→倒U型转变,与总风险资产占比及股票资产占比的关系由倒U型→倒U型→U型转变;本科以下学历居民受教育程度的提升未能有效降低其家庭预防性储蓄动机,但本科以上学历居民受教育程度的提升可以有效降低其家庭预防性储蓄动机;家庭遭受健康冲击会增强预防性储蓄动机;相比中西部地区,东部地区的家庭预防性储蓄动机较低,更倾向于配置风险资产及股票资产。因此,应加快提升中低收入群体的收入水平,提升医疗、住房、养老和教育保障力度,有效降低家庭预防性储蓄动机,进而释放家庭金融产品消费潜力,促进现代金融的高质量发展。

关键词:家庭人均收入;资产配置;预防性储蓄动机;定期存款;风险资产;股票资产

中图分类号:F832 文献标志码:A 文章编号:1674-8131(2021)03-0057-15

一、引 言

伴随着中国金融市场的不断完善和居民家庭收入的不断提升,广大居民对于提高家庭财产性收入以及寻求家庭资产保值、增值的需求逐渐强烈,同时可供家庭投资的金融产品和投资方式也越发多元化。但是,相较于发达国家,中国在金融市场、家庭金融上存在许多差异和不足。例如,能给家庭带来较高财产性收入但风险较高的金融资产占比(如股票资产)远低于发达国家[1]。其次,值得关注的是,虽然中国家庭在风险资产存量上远低于发达国家,但中国巨大的人口红利使得中国投资者数量庞大。根据《中国证券登记结算统计年鉴》,截至2017年末,中国投资者数量已达13 398.30万,同比增加13.44%;其中,居民投资者为13 362.21万,占比99.73%。这与发达国家正好相反,在中国的金融市场中,居民投资者占据了投资者结构中的主体,并且居民投资者数量在近几年呈明显增长趋势。居民投资者作为家庭投资的行使人,其数量的持续增长,表明了中国居民家庭巨大的金融资产消费潜力。与此同时,随着党中央对“房住不炒”定位的确定,国民对于房价上升的预期趋于稳定,家庭对于金融资产投资的热情日益高涨,其中股票、基金份额均呈增长趋势,未来家庭金融资产消费潜力将逐步释放。在这样的背景之下,更进一步的探讨居民家庭金融资产的影响因素,对于完善我国金融市场、优化居民家庭资产配置、释放居民金融产品消费潜力、促进国内外双循环新发展格局具有十分重要的现实意义。

目前,发达国家关于家庭金融的发展和研究已经较为成熟(Campbell,2006)[2]。研究显示,家庭金融资产配置与影响家庭收入的不确定性因素和家庭背景风险密不可分(Angerer et al,2009;Cardak et al,2009)[3-4]。从国际视角对家庭金融资产的配置进行比较可以发现,与欧美国家相比,中国家庭在金融资产配置上也与家庭收入密切相关(Badarinza et al,2016)[5]。但是,高明和刘玉珍(2013)通过梳理国内外相关文献得出,因为没有机会接触金融产品,当居民收入处在较低水平时,可能负向影响金融资产的配置[6]。通过梳理已有文献发现,虽然学者普遍认可的观点是“家庭收入从总体上是显著正向地影响着家庭金融资产配置”(尹志超 等,2015)[7],但是仍有部分学者认为,在某些特殊情况下收入可能对金融资产配置产生负向影响,也可能与金融资产配置无相关关系(Palia et al,2014)[8]。已有研究大多仅从线性关系出发考察家庭收入对于家庭金融资产配置的正负向影响,而忽视了两者之间是否存在非线性关系和转折点。当下中国家庭储蓄率仍然高居不下,并且随着目前我国脱贫攻坚任务的圆满完成,未来中国的发展目标将是提高中低收入群体的收入水平、缩小居民收入差距、步入中等发达国家等。在不久的将来,我国居民收入将达到中等发达国家收入水平,同时高收入家庭数量也会极大的增长,届时将有大量家庭的人均收入水平达到相关临界点,那么居民家庭储蓄率有望降低至欧美等国家水平,且居民家庭巨大的金融产品消费潜力也将得到释放。这样,本文从非线性关系出发研究所得到的临界点就具有一定的经济价值。

根据以上条件,本文在将家庭资产清晰分割的前提下

将储蓄资产、风险资产及股票资产同时纳入投资组合,将家庭资产组合分为非风险资产(定期存款)、风险资产及高风险股票资产三类,以此将家庭的风险态度清晰的分割开,避免了不能体现家庭资产选择状况的弊端。,以家庭人均收入为切入点(将家庭人口规模因素在其中的重要作用考虑进来),从非线性角度出发进一步讨论家庭人均收入对家庭资产选择和配置的影响,尝试找到在家庭人均收入边际效应作用下所出现的临界点,以补充和完善家庭金融方面的研究。同时基于家庭特征异质性和地区异质性,补充了家庭人均收入与家庭金融资产配置在年轻→中年→老年年龄段下、专科以下及本科以上受教育程度、不同健康状况和地区差异下所存在的差异。在此基础上,利用2017年中国家庭金融调查数据进行实证检验,为进一步完善金融市场、释放居民金融产品消费潜力、促进国内外双循环发展格局提供政策参考。

二、理论分析与研究假设1.家庭人均收入与资产配置

关于家庭人均收入与家庭资产配置的研究,学者普遍是从线性关系角度研究家庭收入对于家庭金融资产配置的影响。部分研究表明,家庭收入的提升对家庭资产配置有较大的正向效应,高收入的家庭更有可能参与风险资产市场(尹志超 等,2015;Park et al,2019)[7][9]。再将中国与美国等国家进行比较,可以发现,收入前20%的家庭倾向于投资金融资产(Lu et al,2020)[10]。与之相反,部分学者的研究表明,收入对于风险资产占比的影响不大,但是收入风险的增加会相应地降低风险份额占比(Angerer et al,2009;Palia et al,2014)[3][8]。Hochguertel(2002)提出,当家庭对收入产生担忧时,将具有较强的预防性储蓄动机,对于风险资产的配置会降低[11]。虽然家庭收入的增加有利于风险资产的配置,但是考虑到收入风险对于家庭金融资产配置的作用,收入风险的存在使得家庭对未来的不确定性产生担忧。因此,当家庭收入处于较低水平时,家庭具有较高的预防性储蓄动机,会更多地配置定期存款,而减少风险资产、股票资产的配置;当家庭收入处于较高水平时,家庭的预防性储蓄动机降低,从而增加风险资产、股票资产的配置,而减少定期存款的配置。基于此,可以推断家庭人均收入可能存在一個转折点。结合我国高储蓄率的国情,提出如下假设:

H1:家庭人均收入与定期存款占比呈倒U型关系;与总的风险资产占比、股票资产占比均呈U型关系。

2.户主年龄与资产配置

在家庭金融研究领域,Shume(2006)等人发现在户主年龄的差异下,年龄增加对于家庭股票参与程度起正向作用[12];然而Fagereng(2017)指出,在不同年龄阶段年龄并不都正向影响股票参与程度,年轻人对于风险资产及股票资产的参与程度较高,之后随着退休的到来,逐渐开始减少风险投资[13]。齐明珠和张成功(2019)利用2011年中国家庭金融调查数据研究发现,年龄对居民投资风险偏好具有显著负向影响,并随着居民年龄的递增,其投资风险偏好程度不断下降[14-15]。结合生命周期理论:当人们处在年轻阶段时,收入较低且往往是入不敷出,但较强的风险偏好会驱使他们“以小博大”,除此之外,家庭组建所带来的巨大消费支出,导致收入提升的同时,预防性储蓄动机也同样增加;当人们处在中年阶段时,由于自身财富的积累,使得其风险偏好逐渐增强。但当家庭收入达到顶峰时,又开始寻求稳健、保守的投资组合;当人们处在老年阶段时,自身财富的积累使得他们具备一定的风险偏好,但随之而来的衰老和健康状况的恶化、医疗费用支出的增加,使其预防性储蓄动机增强。基于以上分析,提出如下假设:

H2:在年轻状况下,家庭人均收入与定期存款呈U型关系,与总的风险资产占比、股票资产占比呈倒U型关系;在中年状况下,家庭人均收入与定期存款占比呈U型关系,与总的风险资产占比、股票资产占比呈倒U型关系;在老年状况下,家庭人均收入与定期存款占比呈倒U型关系,与总的风险资产占比、股票资产占比呈U型关系。

3.户主教育水平与资产配置

教育水平直接决定着个人的金融素养,因此也是影响家庭资产配置的关键性因素。Cooper(2016)基于生命周期模型研究发现,受教育程度的提升通过影响平均收入水平进而影响家庭金融资产选择[16],尹志超等(2015)和吴卫星等(2015)通过他们的研究指出,受教育程度对于参与金融市场有着显著的正向影响[7][17]。然而Haliassos等(1995)研究發现,教育水平的提升会减少股票资产的持有[18]。随着受教育程度的提高,居民的金融素养和收入均得到提升,进而对家庭资产配置产生显著影响。当受教育程度处在较低水平时,虽然受教育程度提升,但居民的金融素养和收入增幅较少,故不能降低居民的预防性储蓄动机,从而定期存款的配置增加,风险资产和股票资产的配置降低;当受教育程度处在较高水平时,随着受教育程度的提升,居民的金融素养和收入增幅较大,故居民的预防性储蓄动机降低,定期存款的配置减少,风险资产和股票资产的配置增加。基于以上分析,提出如下假设:

H3:当受教育程度较低时,受教育程度的提升不能有效降低居民的预防性储蓄动机;当受教育程度较高时,受教育程度的提升能有效降低居民的预防性储蓄动机。

4.健康状况与资产配置

健康状况决定了一个家庭的资产配置,健康状况好的时候比健康状况差的时候更有利于增加对于风险资产的参与程度(Rosen et al,2004)[19],而健康冲击会将投资从风险资产转移到其他金融资产,从而配置更加稳健的投资组合(Fan et al,2009)[20]。吴卫星等(2020)研究发现,不同健康状况对风险资产配置具有显著差异[21]。处在股市或风险资产市场的家庭而言,健康状况对股票资产占比或总的风险资产占比有明显的正向作用(吴卫星 等,2011)[22]。当居民的健康状况恶化时,导致家庭在医疗上的支出增加,居民出于对未来健康状况的担忧,必然导致家庭预防性储蓄动机相应地增强,从而使风险资产、股票资产的配置降低,定期存款的配置增加。因此,提出如下假设:

H4:健康冲击使得家庭的预防性储蓄动机增强,且更青睐于保守的资产组合。

5.地区差异与资产配置

在不同地域,居民收入和财富状况、文化状况存在显著差异。因此,地区差异和财富差距均是决定家庭风险资产配置比例的关键因素(魏先华 等,2014;陈彦斌,2008)[23-24]。杜朝运和詹应斌(2019)指出,东部地区和中西部地区经济开放程度的不同造成这些地区在文化层面存在明显差异,进而对家庭风险资产配置产生了一定影响[25]。地区差异对家庭资产的配置有较大影响,其主要通过地区财富差异和文化差异决定资产组合结构。由于中西部地区在财富水平、文化方面均落后于东部地区,故东部地区的预防性储蓄动机要低于中西部地区,并且居民家庭更倾向于参与风险市场和股票市场。根据以上分析,提出如下假设:

H5:相比于中西部地区,东部地区家庭更倾向于配置风险资产以及股票资产,且预防性储蓄动机更低。

三、实证研究设计1.模型

本文为估计家庭人均收入对家庭资产选择的影响,模型设定如下:

其中,模型(1)和模型(2)中被解释变量asset_ratej表示相关资产在总金融资产中所占比重,资产占比、定期存款占比和总的风险资产占比作为被解释变量。incomei就是所关注的核心解释变量,并且在模型中引入incomei的平方项,用以估算家庭人均收入对于家庭资产选择的“边际效用”

家庭人均收入的“边际效用”指家庭人均收入对于家庭金融资产配置比重具有递增或者递减的影响,用二次项估计系数所衡量的边际效用说明家庭金融资产配置比重对家庭人均收入的弹性随着家庭人均收入的增加而递增或递减,最终两者的弹性发生转向。,同时计算出其拐点;lnincomei为家庭人均收入的对数;srbdi代表收入不确定性,在该处将家庭人均收入的对数方差与家庭人均收入对数的比值作为收入不确定性的代理变量;ui为控制变量,εi为扰动项。模型(3)被解释变量yi表示是否有风险资产,有则为1,没有则为0;incomei和其平方项为解释变量,ui为控制变量,εi为扰动项。本文考虑到模型中内生性问题的存在,通过在模型中加入较多的控制变量,尽可能降低解释变量的内生性问题,不过由于存在异方差问题,对模型(1)和模型(2)数据处理异方差问题后采用Tobit回归模型,模型(3)采用Probit回归模型。

2.变量

(1)家庭人均收入。城乡家庭人均收入的构成包括工资性收入、经营性收入、财产性收入和转移性收入[26]。因此,我们据此将样本中这些收入加总为家庭人均收入,作为核心解释变量。

(2)资产选择。家庭总资产分为风险资产和非风险资产两大类,风险资产包括股票资产和非股票资产,非风险资产包括定期存款和其他保值品。本文基于微观数据展开分析,由于不同家庭的金融资产存在较大的差异,因此,选择股票资产作为风险资产的代表,定期存款作为非风险资产的代表。是否有风险资产代表了居民参与风险市场的概率,本文将有风险资产赋值为1,反之为0,总的风险资产占比衡量了投资者对于风险资产的参与程度,股票资产占比衡量了投资者对于高风险资产的参与程度,而定期存款占比则衡量了投资者预防性储蓄的程度,这些变量均用其在总金融资产中所占比重表示。

(3)控制变量。本文选取的控制变量有家庭人口特征变量、家庭特征变量和地区特征变量

文中关于性别的定义为0=男性,1=女性;婚姻状况的定义为0=未婚,1=已婚;文中健康状况来自中国家庭金融调查问卷,与同龄人相比,现在的身体状况如何:1=非常好,2=好,3=一般,4=不好,5=非常不好;文中风险偏好来自调查问卷,如果您有一笔钱用于投资,您最愿意选择哪种投资项目:1=高风险、高回报的项目,2=略高风险、略高回报的项目,3=平均风险、平均回报的项目,4=略低风险、略低回报的项目,5=不愿意承担任何风险;家庭规模用家庭总人数来表示;地区特征变量用1=东部地区,2=中部地区,3=西部地区来表示。。另外本文还尝试加入了新的控制变量(金融资产与收入的比率),Roche(2013)通过控制金融财富与劳动力收入比率研究发现,理性投资者的投资组合只包括少数资产,而且在投资者年轻时显得不够多元化,随着投资者年龄的增长,其金融财富增加,剩余劳动收入减少,越来越多的资产被合理地纳入投资组合[27]。本文在此基础上,控制总金融资产与家庭人均收入比率,试做研究。

3.数据

本文中使用的數据为2017年中国家庭金融追踪调查(CHFS)。该样本收集了家庭人口特征、资产、金融知识与主观态度、家庭成员教育等各方面较为详细的信息。在资产部分详细访问了家庭金融资产分类,在收入部分详细询问了家庭各类收入,这样就为本文研究家提供了非常有利的数据支撑。本文在研究过程中,剔除了极端异常值和缺失值,同时剔除了年龄小于等于18岁和大于等于80岁的样本。表1给出了主要变量的描述性统计分析结果,图1绘制了样本家庭人均收入的核密度和正态分布,表2列出了实证分析中家庭人均收入拐点位置及其百分比。

四、实证结果及分析1.回归分析

表3第(1)列给出了家庭人均收入对于股票资产占比的影响,在控制了相关特征变量后发现,家庭人均收入的估计系数显著为负,说明家庭人均收入在一定程度上减少了居民对于股票资产的配置。但是通过加入家庭人均收入平方项后,我们发现家庭人均收入对股票资产占比有正向“边际效用”,即家庭人均收入与股票资产占比成U型关系,因此在拐点39.92万元之前,随着家庭人均收入的增加,居民对于股票资产的配置降低;在拐点位置之后,居民对于股票资产的配置逐渐提升。第(2)列给出了家庭人均收入对于定期存款占比的影响,家庭人均收入的估计系数显著为正,其平方项的估计系数显著为负,说明家庭人均收入在一定程度上提升了居民对于定期存款的配置。但是由于家庭人均收入的负向“边际效用”,即家庭人均收入与股票资产占比成倒U型关系,因此在拐点35.89万元之前,随着家庭人均收入的增加,居民对于定期存款的配置增加;在拐点之后,居民对于定期存款的配置逐渐降低。第(3)列给出了家庭人均收入对于总的风险资产占比的影响,家庭人均收入的估计系数显著为负,其平方项的估计系数显著为正,说明家庭人均收入在一定程度上减少了居民对于总的风险资产的配置。但是由于家庭人均收入的正向“边际效用”,即家庭人均收入与总的风险资产占比成U型关系,因此在拐点41.36万元之前,随着家庭人均收入的增加,居民对于总的风险资产的配置减少;在拐点之后,居民对于总的风险资产的配置逐渐提升。第(4)列给出了家庭人均收入对于是否有风险资产的影响,家庭人均收入的估计系数显著为正,其平方项的估计系数显著为负,因此在拐点19.68万元之前,随着家庭人均收入的增加,居民参与风险市场的概率提升;在拐点之后,居民参与风险市场的概率降低。由此可以得知,当下我国居民仍然具有较强的预防性储蓄动机,实证结果验证了H1假设。表4汇报了家庭人均收入及收入不确定性对于资产选择的影响,从第(1)列至第(4)列可以看出,随着收入不确定性的提升,收入不确定性与总的风险资产占比、股票资产占比和是否有风险资产负相关、与定期存款占比正相关。通过表4,可以发现,由于收入不确定性,人们的预防性储蓄动机增强,这更进一步地支持了H1假设。

2.异质性分析

(1)家庭人均收入对资产选择影响的年龄差异

文中仅利用户主样本 在2017年家庭金融调查数据中,相关调查问卷里设定户主为家庭中经济来源的主要承担者和主事者;同时国内学者一般都采用户主的特征变量来研究家庭金融问题,可参考相关文章。因此,在此年龄、受教育程度两处的异质性分析中,我们仅选取户主个体的年龄和受教育程度,来研究其对于家庭人均收入与家庭金融资产配置的调节效应,这里我们认为户主在家庭金融资产配置中具有决定或关键作用,这样来研究其调节效应将更具有说服力。,参考吴卫星等(2007)[28]、王聪等(2017)[29]和张明珠等(2019)[14-15]的年龄划分方式以及研究结论,再结合生命周期理论对于投资者家庭年龄的划分方法,在文中划分户主年龄19~40岁为年轻组、41~60岁为中年组、61~79岁为老年组三个年龄段 此处对于年龄进行分组,参考生命周期理论对投资者进行年龄分组划分时是将19~40岁划分为成长期,41~60岁为成熟期,60岁以后为衰老期。,分别研究这三个年龄段下人们进行资产选择的差异。通过实证,验证了H2假设。

表5第(1)列给出了在年轻年龄段下,家庭人均收入与股票资产占比呈倒U型关系,且拐点为30.28万元;第(2)列给出了家庭人均收入与定期存款占比呈U型关系,且拐点为17.84万元;第(3)列给出了家庭人均收入与总的风险资产占比呈倒U型关系,且拐点为31.90万元;第(4)列家庭人均收入与是否有风险资产呈倒U型关系,且拐点为27.66万元。可以得出,在该年龄段下:当家庭人均收入处于较低水平时,随着人均收入的提升,居民更加偏好风险(即“以小博大”的赌徒心理);当人均收入处在较高水平时,由于家庭有购置房车、婚姻等巨大的消费支出,此时家庭具有较强的预防性储蓄动机。

表6第(1)列给出了家庭人均收入与股票资产占比呈倒U型关系,且拐点为26.92万元;第(2)列给出了家庭人均收入与定期存款占比呈U型关系,且拐点为31.15万元;第(3)列给出了家庭人均收入与总的风险资产占比呈倒U型关系,且拐点为22.34万元;第(4)列家庭人均收入与是否有风险资产呈倒U型关系,且拐点为18.05万元。在该年龄段下:当家庭人均收入处于较低水平时,人均收入的增加使得家庭参与风险市场的概率提升,且也积累了一定的财富,因此会更多地配置风险资产和股票资产;当家庭人均收入處于较高水平时,会寻求保守、稳健的投资组合。

表7第(1)列给出了家庭人均收入与股票资产占比呈U型关系,且拐点为35.5万元;第(2)列给出了家庭人均收入与定期存款占比呈倒U型关系,且拐点为17.67万元;第(3)列家庭人均收入与总的风险资产占比呈U型关系,且拐点为31.33万元;第(4)列给出了家庭人均收入与是否有风险资产呈倒U型关系,且拐点为15.53万元。William(1992)利用美国普查局的个人和家庭收入与项目参与调查数据研究发现,人们在65岁之前会更加偏好风险,在65岁以后风险偏好下降[30]。在该年龄段下:当家庭人均收入处于较低水平时,有较强地预防性储蓄动机;当人均收入处在较高水平时,家庭的预防性储蓄动机降低。

(2)家庭人均收入对资产选择影响的教育差异

我们在模型中加入家庭人均收入与受教育程度的交互项,来研究受教育程度的交互影响。在此基础上,我们再将受教育程度划分为专科及以下和本科及以上两组,探讨学历水平较低和学历水平较高情况下的区别,以此来检验H3假设。

在表8,当户主学历为专科及以下时,通过加入交互项,可以得知在较低学历之下,受教育程度的提升削减了人均收入对于定期存款占比的负向影响,同时削减了人均收入对于总的风险资产占比和对于股票资产占比的正向影响。因此,当户主受教育程度较低时,受教育程度的提升不能有效降低户主的预防性储蓄动机,在降低总的风险资产、股票资产配置的同时,增加了定期存款的配置。

在表9,在本科以上学历情况下,通过交互项可以得知,在较高学历情况下,受教育程度的提升削减了家庭人均收入对于定期存款占比的正向影响,也削减了人均收入对于总的风险资产占比和股票资产占比的负向影响。因此,当户主受教育程度较高时,受教育程度的提升有效地降低了居民的预防性储蓄动机,居民会相应削减定期存款的配置,转而增加总的风险资产以及股票资产的配置。

(3)家庭人均收入对资产选择影响的健康差异

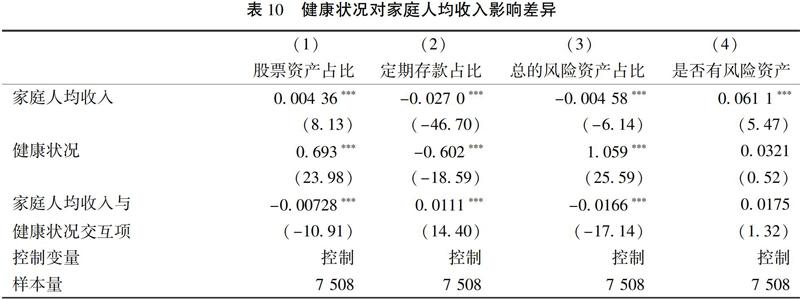

在此处选取全部家庭成员的健康状况

在此处异质性分析中,我们选用全体家庭成员的健康状况变量来研究其对于家庭人均收入与家庭金融资产配置的调节效应。与户主在家庭经济来源中主要承担者和主事者不同,家庭其他成员的健康冲击对于家庭金融资产配置的影响同样也很大,若只看户主的健康状况存在一定缺陷,因此在此处我们选用全体家庭成员的健康状况来进行研究,将更有说服力。重新定义,假设0=健康差,1=健康好,并通过在模型中加入家庭人均收入与健康状况的交互项,探究健康状况对于家庭人均收入与家庭资产选择及配置的调节效应。如表10可以得出,居民健康状况的改善削减了家庭人均收入对定期存款占比的负向效应,以及对股票资产占比的正向效应(由正向效应转为负向效应),增强了家庭人均收入对总的风险资产占比的负向效应。由此可以得知,在经历过健康冲击之后,人们的预防性储蓄动机增强,更倾向保守的投资组合,这与H4假设一致。

(4)家庭人均收入对资产选择影响的地区差异

在此处重新定义了表示居住地区的虚拟变量,假设0=中西部地区,1=东部地区,并通过在模型中加入家庭人均收入与居住地区的交互项,探究居住地区对于家庭人均收入与资产选择及配置的交互影响。如表11可以得出,东部地区比中西部地区更倾向于参与风险市场,并且,对于风险市场以及股票市场的参与程度要高于中西部地区;说明东部地区居民的预防性储蓄动机远低于中西部地区,H5假设得到检验。

3.稳健性检验

为了验证上文所得结论的稳健性,我们进行了稳健性检验。首先,将模型(1)中被解释变量股票资产占比用基金占比来替代,用Logit模型替换模型(2)所用Probit模型进行检验。如表12,稳健性检验与表2呈现的结果无太大出入。根据稳健性检验得到的结果是:随着家庭人均收入的增加,家庭参与风险市场的概率会提升。但是由于拐点的存在,在人均收入相对较低的时候,家庭定期存款的配置增加,风险资产、基金资产的配置均降低;当家庭人均收入处在较高水平时,居民会逐渐降低定期存款的配置,增加风险资产、基金资产的配置,这也证明了当下我国居民仍然具有较强的预防性储蓄动机。对于异质性分析同样进行了稳健性检验,与之前所得到的结果基本吻合。因此,说明上述结论基本稳健和可靠。

五、结论及启示

家庭收入在一定程度上影响着家庭的金融资产配置,随着我国居民收入的不断增加,家庭参与金融市场的程度得到了一定提升,但是仍然存在一些问题。本文基于2017年中国家庭金融调查数据,运用Tobit和Probit回归模型实证检验了家庭人均收入对家庭金融资产配置的影响。研究结果表明,当下我国居民家庭仍然具有较高的预防性储蓄动机:当家庭人均收入在较低的水平时,家庭人均收入对定期存款占比有明显的促进作用,对总的风险资产占比和股票资产占比有明显的抑制作用;当家庭人均收入在较高水平时,家庭人均收入对定期存款占比有明显的抑制作用,对总的风险资产占比和股票资产占比有明显的促进作用。与此同时,异质性分析显示:(1)当投资者年龄由年轻→中年→老年增长时,家庭人均收入与定期存款占比之间关系为U型关系→U型关系→倒U型关系;与总的风险资产、股票资产占比之间关系为倒U型关系→倒U型关系→U型关系。(2)本科以下受教育程度的提升不能有效降低居民的预防性储蓄动机,但本科以上受教育程度的提升能有效降低居民的预防性储蓄动机。(3)健康冲击使得家庭具有较强的预防性储蓄动机,从而使家庭更青睐于保守的资产组合。(4)相较于中西部地区家庭,东部地区家庭更倾向于配置风险资产以及股票资产,且预防性储蓄动机更低。

金融消费产品兼具投融资与消费两大属性,在为实体经济发展源源不断地注入资金流的同时,也在一定程度上释放了居民的储蓄资产,实现居民资产保值、增值及促进其消费结构升级。为高质量促进中国国内外双循环新发展格局,也必须紧紧把握住降低居民预防性储蓄动机、释放居民金融产品消费潜力这一突破点。因此,一是应积极推动经济高质量发展,保障居民就业和加征富人税,有效提升中低收入群体的收入水平、缩小居民收入差距。二是稳定房价和保障居民住房需求,并且加快推进婚俗改革,以此来降低年轻人群的住房、婚姻成本;加快推进国家医疗体制建设和提升医疗保障力度,提高养老退休保障力度和覆盖范围,保障中老年人群的医疗和养老需求;加大居民投资者的金融知识普及教育,引导年轻群体和老年群体投资者树立理性的投资策略,提高中年群体的理财意识和风险防范意识。三是继续深化推进本科教育覆盖率,且适当普及学生群体的金融素质教育。四是关注地区差异性问题,加快中西部地区产业承转、升级,加快补足经济发展的短板,稳步提升中西部地区居民的家庭收入。

本文在一定程度上补充了國内在家庭金融方面的研究,但仍然存在着不足,例如没有研究在不同年龄阶段下其他因素对资产配置的影响,同时缺乏对于个人特征以及家庭特征对资产配置更深一步的探讨,也没有考虑宏观经济环境的影响。由于使用的样本为截面数据,缺乏连续时间状态下家庭收入对资产配置影响的研究。所以,关于家庭金融方面的研究,后续仍然有更多的空间可以挖掘和补充。

参考文献:

[1] 经济日报社中国经济趋势研究院家庭财富调研组.房产占比居高不下 投资预期有待转变[N].经济日报,2019-10-30(015).

[2] CAMPBELL J Y. Household finance[J].Journal of Finance,2006,61(4):1553-1604.

[3] ANGERER X. Lam P-S. Income risk and portfolio choice:An empirical study[J].Journal of Finance,2009,64(2):1037-1055.

[4] CARDAK B A,WILKINS R. The determinants of household risky asset holdings:Australian evidence on background risk and other factors[J].Journal of Banking & Finance,2009,33(5):850-860.

[5] BADARINZA C,CAMPBELL J Y,RAMADORAI T. International comparative household finance[J]Annual Review of Economics,2016,8:111-144.

[6] 高明,刘玉珍.跨国家庭金融比较:理论与政策意涵[J].经济研究,2013(2):134-149.

[7] 尹志超,吴雨,甘犁.金融可得性、金融市场参与和家庭资产选择[J].经济研究,2015(3):87-99.

[8] PALIA D,QI Y,WY Y. Heterogeneous background risks and portfolio choice:Evidence from micro-level data[J].Journal of Money,Credit and Banking,2014,8(46): 1687-1720.

[9] PARK J S,SUH D. Uncertainty and household portfolio choice:Evidence from South Korea[J].Economics Letters,2019,180:21-24.

[10]LU X,GUO J,GAN L. International comparison of household asset allocation:Micro-evidence from cross-country comparisons[J].Emerging Markets Review,2020,43.

[11]HOCHGUERTEL S. Precautionary motives and portfolio decisions[J].Journal of Applied Econometrics,2002,18(1):61-77.

[12]SHUME P,FAIG M. What explains household stock holdings?[J].Journal of Banking and Finance,2006,30(9):2579-2597.

[13]FAGENG A,GOTTLIEB C,GUISO L. Asset market participation and portfolio choice over the life-cycle[J].Journal of Finance,2017,72(2):705-750.

[14]齐明珠,张成功.老龄化背景下年龄对家庭金融资产配置效率的影响[J].人口与经济,2019(1):54-66.

[15]齐明珠,张成功.人口老龄化对居民家庭投资风险偏好的影响[J].人口研究,2019,43(1):78-90.

[16] COOPER R,ZHU G. Household finance over the life-cycle:What does education contribute?[J].Review of Economic Dynamics,2016,20:63-89.

[17]吴卫星,丘艳春,张琳琬.中国居民家庭投资组合有效性:基于夏普率的研究[J].世界经济,2015(1):154-172.

[18]HALIASSOS M,BERTAUT C. Why do so few hold stocks?[J].Economic Journal,1995,105(432):1110-1129.

[19]ROSEN H S,WU S. Portfolio choice and health status[J].Journal of Economics,2004,72(3):457-484.

[20] FAN E,ZHAO R. Health status and portfolio choice:Causality or heterogeneity?[J].Journal of Banking & Finance,2009,33(6):1079-1088.

[21]吴卫星,沈涛,李鲲鹏,刘语.健康、异质性家庭投资者与资产配置[J].管理科学学报,2020(1):1-14.

[22]吴卫星,荣苹果,徐芊.健康与家庭资产选择[J].经济研究,2011(S1):43-54.

[23]魏先华,张越艳,吴卫星,肖帅.我国居民家庭金融资产配置影响因素研究[J].管理评论,2014(7):20-28.

[24]陈彦斌.中国城乡财富分布的比较分析[J].金融研究,2008(12):87-100.

[25]杜朝运,詹应斌.儒家文化与家庭风险资产配置:基于CGSS數据的实证研究[J].吉林大学社会科学学报,2019(6):95-106+221.

[26]许宪春.准确理解中国的收入、消费和投资[J].中国社会科学,2013(2):4-24+204.

[27]ROCHE H,TOMPAIDIS S,YANG C. Why does junior put all his eggs in one basket? A potential rational explanation for holding concentrated portfolio[J].Journal of Financial Economics,2013,109(3):775-796.

[28]吴卫星,齐天翔.流动性、生命周期与投资组合相异性——中国投资者行为调查实证分析[J].经济研究,2007(2):97-110.

[29]王聪,姚磊,柴时军.年龄结构对家庭资产配置的影响及其区域差异[J].国际金融研究,2017(02):76-86.

[30]RILEY W,CHOW K. Asset allocation and individual risk aversion[J].Financial Analysts Journal,1992(6):32-37.

(编辑:刘仁芳)