基层央行审计整改评估体系构建

2021-08-09程福垒

程福垒

[摘要]审计整改评估是内部审计部门督促审计发现问题有效整改的重要手段,是巩固和扩大审计成果的重要途径。为提升审计整改评估质量和效果,本文针对基层央行审计整改评估中的问题,提出构建央行审计整改评估体系的建议。

[关键词]内部审计 审计整改 评估体系

一、基层央行审计整改评估存在的问题

审计整改评估是巩固和扩大审计成果的重要途径,是审计工作的落脚点,也是解决审计发现问题的关键环节,直接决定审计工作质量。2020年以来,基层央行积极探索开展审计整改评估工作,取得了很好的效果,但仍存在一些问题。

一是缺乏可依据的原则。整改评估原则是开展审计整改评估依据的准则。目前,一些基层央行尚没有制定开展整改评估所遵循的原则,评估人员对于评估开展过程中无法预料的问题,只能孤立地做出反应,其立场、观点和方法直接影响对问题的看法和处理,难以更快、更好地对审计整改评估质量和效果进行评判。

二是问题整改认定有待细化。目前,一些基层央行只是粗略地将问题整改状态分为已整改、正在整改、长期整改和未整改,每种状态包括的内容不全面、不具体,操作性不强。对于什么情况下、哪些问题可以认定为已整改、正在整改、长期整改或未整改,被审计单位和审计评估人员都难以准确把握,以致影响整改评估结果的认定。

三是整改评估内容不明确。审计问题的整改应包括整改方案制订、整改措施运用、审计问题纠正、审计问题责任追究、风险控制、整改情况报告等,与此相应地,审计整改评估过程也应包括以上内容。但目前在审计整改评估内容方面,一些基层央行尚未作明确规定。审计整改评估需要对哪些内容、哪些要素进行评估,被审计单位和审计人员意见不一,存在差异。

四是整改评估指标不全。目前,一些基层央行只是从“改”与“未改”着眼,简单地设立审计整改评估指标,而与审计问题整改的及时性、规范性、效果性密切相关的指标却未纳入其中,不能较好地反映问题整改的“好”与“坏”或者“好”与“更好”。

五是整改评估结果运用不够。目前,一些基层央行只是将开展审计整改评估作为了解审计问题整改情况的手段,未能将审计整改评估结果作为开展后续审计和风险评估的重要依据。

二、基层央行审计整改评估体系的构建

为解决审计整改评估中的问题,推动审计整改评估工作规范开展和效果提升,更好地督促审计发现问题整改,建议尽快建立基层央行审计整改评估体系。

(一)建立整改评估原则

一是客观性原则。在进行审计整改评估时,评估人员应摒弃一切与个人情感、偏见或意见有关的理念,避免和减少评估的随意性,客观公正地评价审计整改工作的真实情况。

二是全面性原则。审计整改评估应从各个角度、各个层次全面评价整改情况和效果,避免出现遗漏和偏差。

三是重要性原则。应根据审计整改评估的内容确定评估重点,通过关注重点业务及重大风险事件实现高效评判。

四是可行性原则。评估信息和数据应易于获取,评估操作应切实可行,便于评估人员规范、高效地开展审计整改评估。

(二)细化审计整改状态

将已整改、正在整改、长期整改和未整改四种状态进行细化,形成审计问题整改认定标准(见表1)。其中,已整改是指应整改事项得到全面整改,整改举措和效果符合审计要求,已达到审计预期目标;正在整改是指问题整改步骤多、周期长,已经完成部分整改,但仍需对剩余问题进行整改;长期整改是指已成既定事实,问题无须整改或无法直接纠正,只能通过建章立制、调整流程、强化制度执行、加强监控等措施,防止再次发生此类问题;未整改是指未按有关要求对审计发现问题进行整改或整改不彻底。

(三)明确整改评估内容

一是问题整改的及时性。重点评价被审计单位整改方案制订、审计决定执行、审计意见落实、整改报告上报是否及时。

二是整改措施的规范性。重点评价被审计单位是否建立整改台账,是否安排部署并实施了整改,是否建立健全分工协作、职责明确的整改工作机制,是否建立问题整改监督检查机制、制定的整改措施能否真正得以执行,审计问题整改报告上报前是否经行领导审定,是否经行党委(党组)会议研究等。

三是问题整改的效果性。重点评价审计建议采纳率、建议落实率、整改完成率水平,对于制度执行不到位、制度不健全、违法违纪问题及历史遗留问题、体制机制性问题,是否采取了有效措施,推进问题整改。

(四)确立整改评估标准

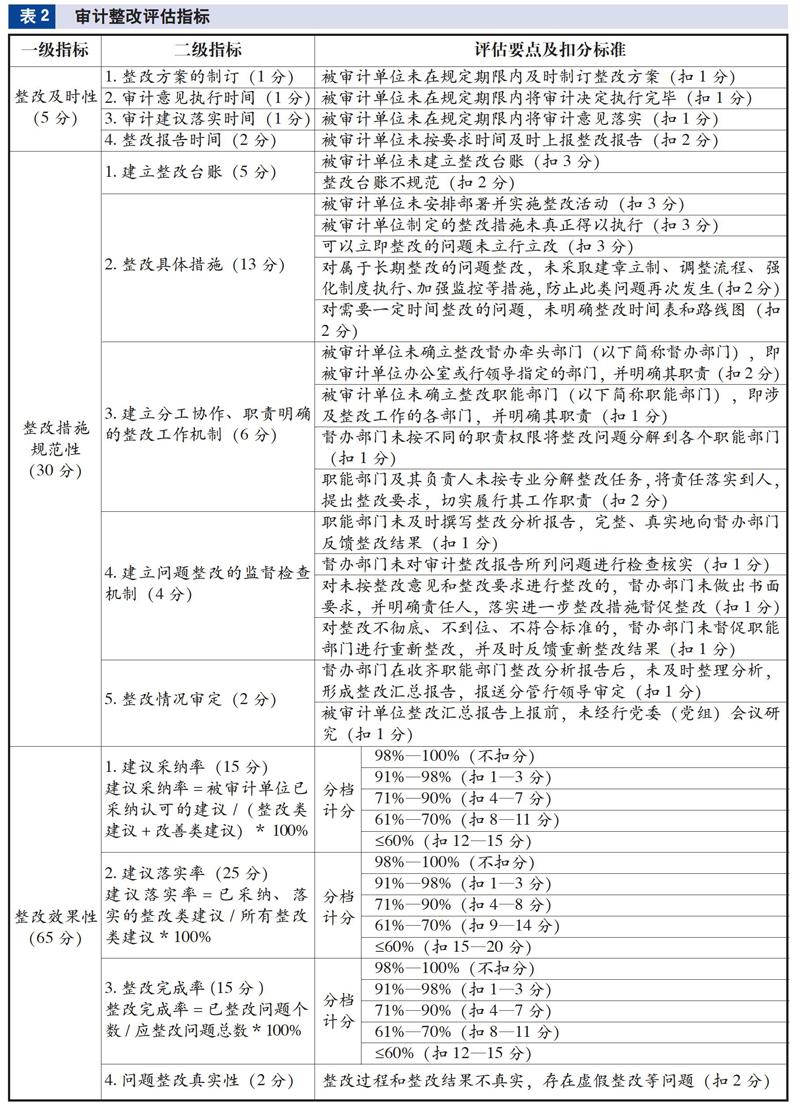

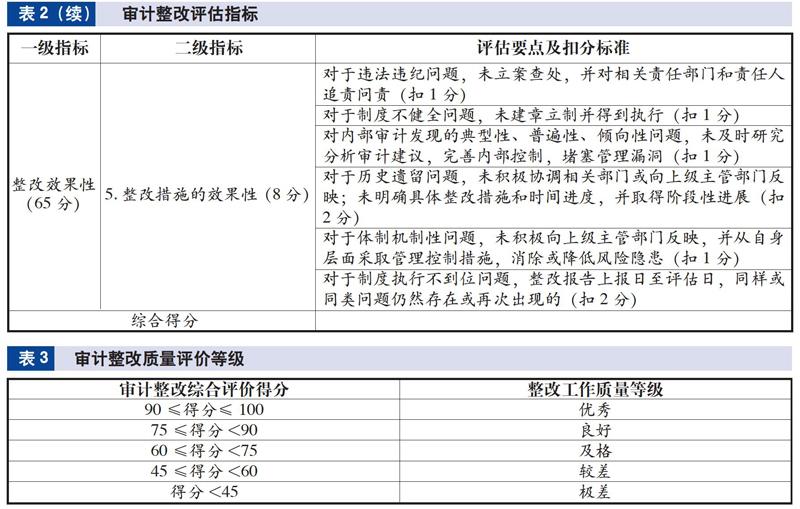

1.构建评估指标体系。根据审计整改评估内容和影响审计整改质效的因素,设立3个一级指标、13个二级指标、31个评估要点,形成审计整改评估指标(见表2)。同时,根据重要性原则、整改程度和整改难度,对各评估指标和评估要点设定分值,采用扣分法评分,通过计分量化审计整改评估结果。

2.确立整改评价等級。考虑客观条件限制或历史原因对整改难易程度的影响,分档制定审计整改质量评价等级(见表3)。评估组在评估时,根据审计整改评估标准,对被评估单位审计问题整改情况进行评价打分,再根据审计整改质量评价等级,得出相应的评价结论,及时向派出行党委反映审计问题整改质量水平,以更好地作出问题整改决策。

(五)强化评估成果运用

一是对审计整改评估质量极差的被审计单位,全部开展后续审计;对审计整改评估质量较差的被审计单位,优先开展后续审计。二是将审计整改评估成果纳入央行风险评估,结合未整改问题的难易程度,确定相关职能和业务领域的风险水平。在安排审计资源时,优先将高风险问题纳入审计计划。在制订审计方案、实施现场审计时,将高风险问题作为审计重点。

三、基层央行审计整改评估体系实现的保障

一是提高整改评估意识。基层央行应充分认识审计整改评估在促进审计发现问题整改、提升内部审计价值中的重要性,增强整改评估意识,为深入推进审计整改评估工作奠定思想基础。

二是做到“两个统一”。首先,评估计划与年度内部审计工作计划相统一。按年度编制审计整改评估工作计划,并将其纳入年度内部审计工作计划统筹考虑,做到与其他常规性审计一同安排部署。其次,评估方式与审计发现问题相统一。围绕上年度审计发现问题的共性和差异,采取现场方式、非现场方式、现场与非现场相结合的方式,灵活开展审计整改评估,在保证工作质量的基础上提高工作效率。

三是抓好评估制度建设。建议央行尽快制定出台审计整改评估相关制度办法,建立科学、系统的审计整改评估指标体系,为审计整改评估规范、高效开展提供制度保障。

四是建立有效沟通机制。内部审计部门应加强与被评估单位的有效沟通与协调,获得被评估单位对整改评估工作的理解和支持。同时,被评估单位应将整改评估后出现的新困难、新问题及时向内部审计部门反馈,共同研究对策,切实推进审计问题整改。

五是提升评估人员素质。建议采取开展整改评估培训、分析整改评估案例、整改评估跟班学习等方式,提升内部审计人员审计整改评估能力。同时,通过引入央行外部先进的评估理念和技术,扩大评估视野,加强内部审计人员整改评估能力建设。

(作者单位:中国人民银行沧州市中心支行,邮政编码:061001,电子邮箱:chengful66@163.com)