地方政府债务信息披露指数的构建与分析

2021-08-09秦龙

秦龙

【摘要】自2014年地方政府债券推出以来, 地方政府债务信息披露质量显著提高, 对于化解债务风险、推动财税体制改革发挥了积极作用。 通过借鉴已有文献, 结合财政部最新办法要求, 构建我国地方政府债务信息披露指数, 对整体和各发行主体的信息披露水平进行量化评价。 通过对信息披露指数及各分项指标的分析, 发现在债券存续期披露、专项债项目披露等方面存在普遍性问题, 各地信息披露质量也存在较大差异。 基于此, 对进一步提高地方政府债务信息披露质量提出若干建议。

【关键词】地方政府债务;信息披露指数;财政透明度;一般债;专项债

【中图分类号】 F812.5 【文献标识码】A 【文章编号】1004-0994(2021)13-0148-5

一、引言

近年来, 我国地方政府债务问题引起了学界和业界的广泛关注。 2014年《预算法》出台之后, 地方政府债券成为地方政府唯一的合法融资渠道。 截至2020年年底, 地方政府债券余额为25.66万亿元, 平均剩余期限为6.9年, 平均利率为3.51%。 地方政府债券的推出显著降低了地方政府债务成本, 延长了债务期限, 进而有效遏制了地方债务风险的进一步扩大。

地方政府债券在债券市场公开发行, 其信息披露要求较贷款、非标债权等更加规范。 2014年以来地方政府债券的大规模发行促进了地方政府债务透明度的提高。 首先, 债务信息披露对于政府预算会计体系提出了更高的要求, 有利于推进向权责发生制转型, 细化债务科目, 探索编制政府部门资产负债表等有关政府财务报告制度的重要变革。 其次, 地方政府债券涉及一般预算、政府性基金预算, 隐性债务还涉及国有资本经营预算和社会保险基金预算。 未来随着地方政府债券市场的进一步发展, 很可能會涉及四本预算的衔接问题, 进而有助于加快四本预算统筹管理。 最后, 债务信息披露有助于推进政府信息的全面公开, 除财政收支之外政府部门的职责权限、决策过程、监督方式将逐步公开, 进而推动政府治理能力的全面提升。

在取得进步的同时, 地方政府债券信息披露在及时性、准确性、完整性方面仍存在较多不足。 债券发行前信息披露相对较多, 而债券存续期内的信息披露较少。 一般债券的信息披露要求相对简单, 其披露质量较好, 而专项债券的信息披露要求复杂, 其披露质量较差。 此外, 针对政府债务信息披露的相关要求, 各地方政府的执行情况差异较大。 鉴于此, 本文以地方政府债券发行前和存续期披露的信息, 以及各地财政厅(局)公布的相关公开信息为依据, 构建地方政府债务信息披露指数, 计算各地信息披露指数及分项指标得分。 据此研究我国地方政府债务信息披露的现状, 分析存在的问题, 并提出相关政策建议。

二、文献综述

财政信息公开的质量通常用财政透明度来衡量。 Kopits和Craig[1] 最早提出财政透明度的概念, 认为财政透明即是政府准确、全面、及时地向公众披露政府决策方向、财政政策动向、政府部门账户收支等情况。 而后学者们多沿用这一定义, 运用调查问卷、指数构建等方式测算财政透明度。 Alt和Lassen[2] 基于经济合作与发展组织(OECD)成员国关于预算的调查问卷, 选取11个问题构建了财政透明度评价指数。 Bernoth和Wolff [3] 则以OECD与世界银行(The World Bank)的预算调研问卷为基础, 选取16个问题对16个国家的预算公开情况进行了评估。 Andreula和Chong[4] 基于国际货币基金组织(IMF)的预算透明评价体系, 从中选取39个指标构建了财政透明度指数。

国内有代表性的财政透明度评估方法包括上海财经大学对于省级政府财政透明度的评估方法[5-7] 以及清华大学对于市级政府财政透明度的评估方法[8] 。 上海财经大学公共政策研究中心中国财政透明度报告项目组设计了包括公共预算、基金预算等9个一级指标、166个二级指标, 通过主动搜集信息与申请信息公开相结合的方式搜集财政公开信息为上述指标赋分, 加总得到省级政府财政透明度评分。 清华大学公共经济、金融与治理研究中心财政透明课题组采取类似的方法, 设计了4个一级指标、65个二级指标, 对全国地级市、县级市政府财政透明度进行评分。 上述研究均显示我国地方政府财政透明度在逐年提升。

目前, 地方政府债务信息披露方面的文献相对较少, 主要聚焦在债务信息披露的现状、提高债务信息透明度的建议等方面。 周学东等[9] 发现城投债信息透明状况最好, 地方债其次, 融资平台贷款信息透明状况最差。 刁伟涛等[6] 以县、市、省三级政府是否披露债务限额、余额等信息为标准, 量化计算了我国地方政府债务透明度得分。 在提高财政与债务信息透明度的积极影响方面, 郭月梅和欧阳洁[10] 认为, 提高财政透明度有助于强化财政约束, 实现非税收入的合理增长。 刘生旺和陈鑫[11] 指出, 财政透明度越高的地区, 政府行政管理支出在财政支出中所占比重越低, 尤其是在财政收入较为依赖转移支付的地区。 汪崇金和崔凤[12] 发现, 地方政府财政与债务透明度越高, 所在地区城投债融资成本越低, 债务规模越小。

整体来看, 现有文献主要集中在财政透明度领域, 直接研究地方政府债务信息披露的文献相对不足。 其一, 部分文献仍然沿用城投债等隐性债务的分析评价思路, 对地方政府债券推出后信息披露的新变化研究不足。 其二, 部分文献以政府财政透明度的评估结果作为替代, 但财政透明度并不能简单替代政府债务信息披露。 其三, 对于债务信息披露的整体定性描述较多, 而缺乏细节上的研究, 也缺乏定量分析。 鉴于此, 本文借鉴已有文献的研究方法, 将研究聚焦在我国地方政府债务的信息披露问题上, 结合近几年地方政府债券推出后的新要求和新发展, 对地方政府债务的信息披露情况进行研究和评估, 为进一步研究地方政府债务问题提供新的思路和工具。

三、地方政府债务信息披露指数的构建

1. 总体思路。 本文主要借鉴上海财经大学对省级政府财政透明度的评估方法[5-7] , 从地方政府债务信息披露所包含的各类信息出发, 设计一级、二级指标, 根据各个指标的信息披露情况对指标进行赋分; 再通过设定指标权重进行加权平均, 得到各发行主体在债务信息披露方面的综合得分, 形成债务信息披露指数。

金融市场通常用信息披露而非信息公开的概念, 本文遵从研究惯例, 除政策法规和其他文献的引用之外, 均使用信息披露这一概念。

2. 指标设计。 财政部于2019年1月发布的《地方政府债务信息公开办法(试行)》(以下简称《办法》), 是地方政府债务信息公开的依据。 根据《办法》的要求, 各地方政府债券发行单位应当进行债务信息预决算、发行安排、新增发行、存续期、重大事项、资金用途调整等信息公开事项。 本文提取了其中适合进行比较的指标, 剔除区分度偏低、不便于比较的指标, 最终得到“债务预算信息披露”“债务决算信息披露”“债券发行及存续期披露”3个一级指标, 其下共包含41个二级指标(如表1所示), 对各地方政府债务信息披露情况进行评估。

3. 信息来源。 根据《办法》的要求, 地方政府债务信息应通过政府或财政门户网站, 或者财政部设立的地方债务信息公开平台等渠道进行公布。 笔者主要在各地方政府门户网站、财政主管单位门户网站, 以及财政部设立的政府债务研究和评估中心网站中进行信息搜集, 并通过万得资讯进行辅助信息的搜集。

4. 指标赋权说明。 考虑到各指标之间无明显的主次、轻重之分, 在债务信息管理中均是较为重要的内容, 本文对各一级指标和二级指标均采取等权重赋权(详见表1)。 关于指标赋分, 本文主要参考清华大学课题组的评分方法[8] , 按照信息是否披露对指标进行1-0式赋分。 同时, 考慮到部分指标存在信息披露程度未达到要求的情况, 如披露了本级政府债务信息而未披露本地区整体的债务信息, 对该种信息披露赋予0.5分。 对于未通过上述渠道进行债务信息披露的, 对该种信息披露赋予0分。 在对各个指标进行赋分后, 根据指标权重进行加权平均, 最后将总分进行100分的统一化处理, 得到各地方政府债务信息披露指数总得分。

表1中各指标具体的赋分方法如下: 指标(1)~(20)和指标(22)~(31), 公布本地区相关信息得1分, 公布本级政府相关信息得0.5分, 未披露得0分; 指标(21), 公布详细使用情况得1分, 公布大致使用情况得0.5分, 未披露得0分; 指标(32), 公布本地区上年政府债券资金的使用情况得1分, 公布本级上年政府债券资金的使用情况得0.5分, 未披露得0分; 指标(33), 前一月20日的前3天以上进行公告得1分, 前一月20日的前3天以内进行公告得0.5分, 未披露得0分; 指标(34), 按规定时间披露得1分, 未披露得0分; 指标(35)、(36)、(38)、(40), 按规定披露得1分, 未披露得0分; 指标(37)和(39), 对项目建设进度、运营情况进行详细披露得1分, 进行大致披露得0.5分, 未披露得0分; 指标(41), 披露项目形成资产的类型、规模等得1分, 披露项目形成资产的大致类型得0.5分, 未披露得0分。

四、地方政府债务信息披露指数的评估结果分析

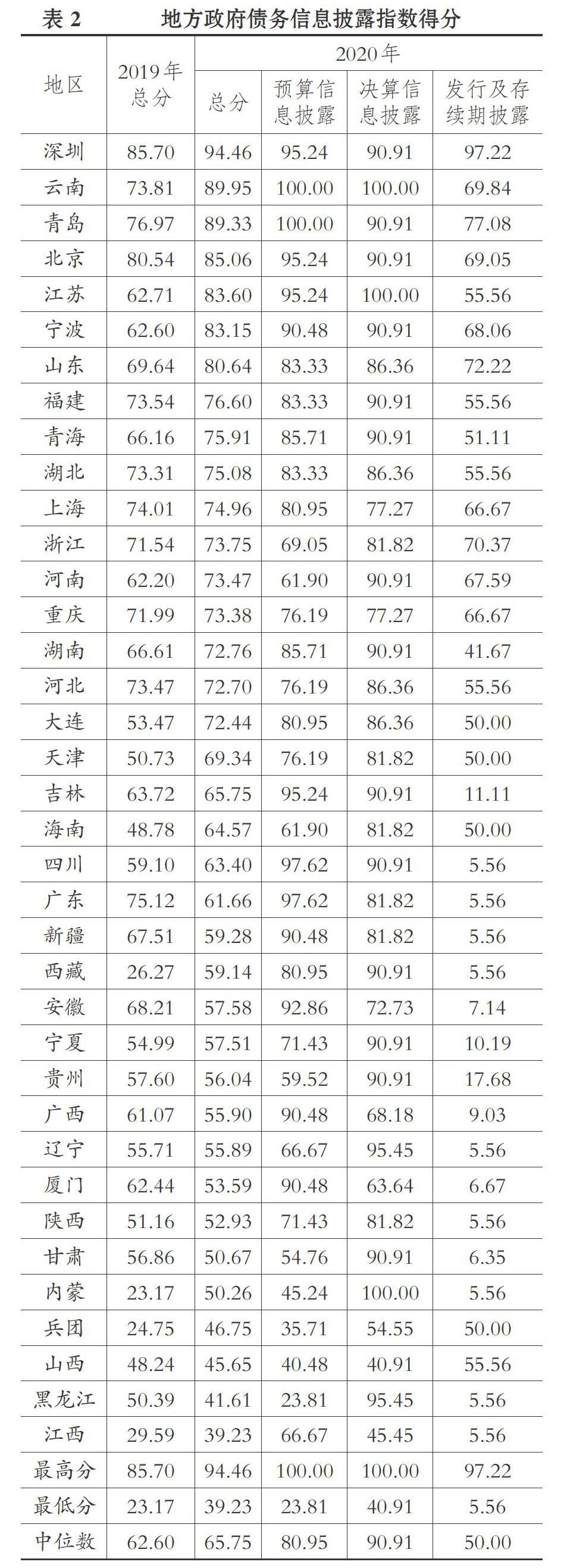

根据2019年和2020年的信息披露情况, 37个地方政府债券发行主体债务信息披露指数得分如表2所示。

从总分来看, 相较于2019年, 2020年各地方政府债务信息披露指数得分的最高分、最低分、中位数等均有明显提升。 这说明《办法》的推出切实有效地强化了各地方政府在债务信息披露方面的责任意识, 推动了债务信息披露情况的整体改善。 从三个分项指标得分来看, 债务决算信息披露整体较好, 指标得分中位数超过了90分。 债务预算信息披露表现较差, 虽然指标得分中位数超过了80分, 但仍有一些地区得分低于60分。 失分较多的区域普遍存在未披露含下限县市的全口径债务信息、未披露本年度政府债务发行与还本的预算信息、专项债项目收益核算信息披露不足等问题。 债券发行及存续期披露表现最差, 指标得分中位数仅为50分, 其中上年末专项债券对应项目建设进度、运营情况等存续期信息披露指标的得分明显较低。

结合具体指标的得分情况和指数构建过程中的信息收集情况, 下文总结出地方政府债务信息披露的三个结构性不足。

1. 专项债的相关信息披露成为明显的薄弱环节, 尤其是专项债的存续期信息披露方面。 多数地方政府只披露了专项债的资金使用规模, 较少披露募投项目的投资规模、进度、资产形成情况等信息。 很多地区在披露专项债项目收益时未区分收益为0与尚未取得收益的情况, 有部分地区的项目收益无具体数字, 仅列示“已取得一定收益”。 同时, 部分地方政府在年度财政预算、决算报表中也未将专项债项目收益列示在政府性基金收入项目表中。 专项债项目资产形成情况的披露也不够理想, 2020年仅有16个地区披露了资产形成状况, 其中只有1个详细披露了投资形成的具体资产和数额, 1个披露了部分项目的资产形成规模, 其余14个仅披露了资产的大致类型, 如“保障房”“收费公路”等。 债券项目建设进度也仅有少数地方政府(如上海、深圳、青岛等)进行了相关披露。

2. 部分信息披露的标准不够细化, 各地实际操作情况存在较大差异。 《办法》虽然对需要进行披露的信息大类进行了框定, 但对部分信息披露的范围、标准、详细程度等仍留有较大的自主裁量空间, 各地在实际操作过程中存在模棱两可的情况, 不利于信息披露的统一与标准化。 例如, 针对政府债券的资金使用情况以及募投项目的建设进度, 多数地方政府按照政府债券募投项目的已投资金额与总投资金额情况进行了披露, 仅有少数地方政府(如上海等)对项目建设进度百分比进行了披露, 而深圳则详细披露了募投项目的批复时间、建设状态、工程进度百分比、剩余待建工程、预计完工时间等信息。

3. 披露的信息较为分散, 获取难度大。 如关于地方政府债券的发行信息披露, 部分地区将政府债券发行安排公告置于“通知公告”等栏目下, 与各类通知混杂在一处, 增加了查阅难度; 部分信息在政府财政部门网站、政府门户网站、财政部政府债务研究和评估中心网站等几处渠道分别进行公开, 但并未串联统一, 也未能相互链接, 同一条信息可能需要在多处检索。

五、结论与政策建议

2014年地方政府债券正式推出后, 我国各地方政府债务信息披露质量持续改进。 2019年以来在《办法》的规范指导下, 地方政府债务信息披露得到了进一步的规范和改善, 信息披露指数得分整体得到显著提高。 但在部分事项的信息披露标准和质量、专项债信息披露情况、信息与数据的统一平台建设、信息披露的监督与评估等方面, 部分地方政府的工作效果仍然不够理想, 存在继续改善和提高的空间。

为进一步推动地方政府债务信息披露质量的提高, 促进地方政府债券市场更高质量、可持续发展, 本文提出如下政策建议:

1. 进一步细化信息披露要求, 出台详细的信息披露实施细则。 目前相关法规只规定了地方政府应披露的债务信息大致范围, 对于债务信息应披露到何种程度、何时和如何进行披露等具体问题没有给出明确标准。 各地方政府在执行过程中也会有模棱两可的情况, 不利于信息披露质量的整体提升。 对此, 可在《办法》的基础上出台更为详细的实施细则, 进一步规范信息披露细节, 例如债务数据应该包括辖区内市县的数据而不只是本级的数据, 对各项信息披露的及时性提出具体要求等。

2. 加强地方政府专项债券存续期信息披露。 专项债券在发行阶段的信息披露相对完整, 但存续期披露严重不足。 对于专项债券所投向的项目进度、资产形成情况、项目收益情况, 发行主体均未在存续期进行披露。 评级公司的定期跟踪评级则聚焦于地方政府的整体经济、财政状况, 也未对专项债券项目进行披露。 本文建议, 针对专项债券制定统一规范的存续期项目披露要求, 在《办法》要求披露上年末专项债券项目形成的资产情况的基础上, 详细披露资产形成情况、项目收益情况以及可能涉及的重大事项等。

3. 加强统一信息披露平台的建设。 目前财政部已设立政府债务研究和评估中心网站, 对地方政府债务信息披露进行归集整合。 但从实际运行情况来看, 信息归集并不完备, 部分信息的披露仍然散落在各地方政府的其他渠道; 信息归集也不够及时, 部分地方政府债券发行文件直至债券发行完成后才进行挂网。 本文建议, 在政府债务研究和评估中心网站的基础上建设统一的信息平台, 明确规定信息归集要求, 并进一步优化信息、文件上传的接口, 提升运行效率。

4. 加强对信息披露工作的监督和评估。 地方政府债务的信息相对繁杂, 涉及领域众多, 如项目进度、会计核算等信息。 若缺乏监督, 则信息披露的真实性、准确性、及时性无法得到保障。 本文认为, 可建立信息披露的监督和评估机制以及奖惩措施, 督促地方政府重视信息披露工作, 促进政府债务信息质量的不断提高。 同时, 这也有助于上级政府、社会公众、投资机构等对政府债务相关信息进行核验、比对, 并进一步用于政府决策、学术研究、市场研究等领域, 更好地发挥信息披露的积极作用。

5. 逐步完善隐性债务的信息披露要求。 地方政府隐性债务一直是监管部门、金融市场、学术界等各方较为关注的板块。 隐性债务信息不透明, 一定程度上引起了社会各界对隐性债务规模和风险的担忧。 因此本文建议, 在控制新增隐性债务的前提下, 借鉴地方政府债券信息披露的经验, 逐步制定并公开隐性债务信息披露的标准, 推动隐性债务信息透明化和管理规范化, 促进隐性债务风险的化解。 【 主 要 参 考 文 献 】

[1] Kopits M. G., Craig M. J. D.. Transparency in government operations[Z].IMF Occasional Paper,1998.

[2] Alt J. E., Lassen D. D.. Fiscal transparency, political parties,and debt in OECD countries[ J].European Economic Review,2005(6):1403 ~ 1439.

[3] Bernoth K., Wolff G. B.. Fool the markets?Creative accounting, fiscal transparency and sovereign risk premia[ J].Scottish Journal of Political Economy,2008(4):465 ~ 487.

[4] Andreula N., Chong A.. Do good institutions improve fiscal transparency?[ J].Economics of Governance,2016(3):241 ~ 263.

[5] 邓淑莲,曾军平,郑春荣,朱颖.中国省级财政透明度评估(2017)[ J].上海财经大学学报,2018(3):18 ~ 28.

[6] 刁伟涛,傅巾益,曹梓珞.中国地方政府债务透明度:2014-2017[M].上海:上海财经大学出版社,2019:1 ~ 259.

[7] 蒋洪,刘小兵.中国省级财政透明度评估[ J].上海财经大学学报,2009(2):50 ~ 58.

[8] 清华大学公共经济、金融与治理研究中心财政透明课题组.2011年中国市级政府财政透明度研究报告[R].北京:清华大学公共管理学院,2012.

[9] 周学东,李文森,刘念等.地方债务管理与融资规范研究[ J].金融研究,2014(10):34 ~ 49.

[10] 郭月梅,欧阳洁.地方政府财政透明、预算软约束与非税收入增长[ J].财政研究,2017(7):73 ~ 88.

[11] 刘生旺,陈鑫.财政透明能约束政府行为吗?——基于政府行政管理支出视角的研究[ J].審计与经济研究,2019(4):116 ~ 127.

[12] 汪崇金,崔凤.信息公开能抑制地方政府的举债行为吗?——基于中国地市级面板数据的实证分析[ J].山东财经大学学报,2020(1):97 ~ 108.