管理者自利视角下年报叙述人称披露策略

2021-08-09杨亚西张茜

杨亚西 张茜

【摘要】基于信息不对称理论、委托代理理论和印象管理理论, 以我国2009~2018年所有A股上市公司年报管理层讨论与分析为研究对象, 借助Python提取年报中的叙述人称, 研究上市公司年报叙述人称披露策略。 结果表明, 公司业绩与年报叙述人称使用具有相关性, 具体表现为: 当公司业绩较好时, 管理层在整体人称使用上会更多地偏向第一人称; 当公司业绩较差时, 管理层会使用更多的第三人称。 进一步研究发现, 两职合一在年报叙述人称披露中发挥正向调节效应。 研究结论表明: 管理层出于自利动机, 通过有偏地使用叙述人称进行印象管理, 而两职合一会对年报叙述人称的操纵起到促进作用。

【关键词】年报叙述人称;信息披露;文本挖掘;印象管理;管理者自利

【中图分类号】F272.91;F275 【文献标识码】A 【文章编号】1004-0994(2021)13-0065-10

一、引言

近年来, 公司年报的结构发生了显著变化, 文字信息的比重越来越大。 大篇幅的文字为公司管理层进行语言设计提供了空间, 而巨大利益诱惑和信息不对称为管理层进行语言操纵提供了动机, 使得年报中的内容可能变成管理层“精心设计”的文字, 进而导致信息的客观性和有用性大打折扣。

证监会的统计数据显示, 我国上市公司数量从1991年的14家发展到2018年的3584家。 虽然上市公司数量的大幅度增长使得投资者等外部利益相关者从大量的文字中获取信息的成本和难度增加, 但同时大数据分析和文本挖掘技术的发展为研究海量文本信息提供了可能, 因而利用文本挖掘技术研究管理者是否操纵会计文本信息成为财务领域新的研究方向。

本文以2009~2018年所有A股上市公司年报管理层讨论与分析(MD&A)为样本, 考察我国年报MD&A人称词使用特征, 分析年报叙述人称披露策略, 并进一步研究两职合一对披露策略的影响, 以期为证实管理者出于自利动机操纵年报叙述人称提供更为可靠的经验证据。 本文可能的贡献在于: 首先, 通过引入语言学理论, 明确年报叙述人称的定义和划分方式, 构建年报叙述人称词典, 填补了年报叙述人称界定和划分的空白, 可以为他人的类似研究提供借鉴和参考; 其次, 弥补了前人缺乏大样本研究的不足, 丰富了会计文本信息的研究, 为证实管理者出于自利动机操纵年报叙述人称提供了更为可靠的经验证据。

二、文献综述

目前, 国内外对会计文本信息的研究主要集中在可读性、自利性归因以及语调等方面, 并且已取得了丰富的研究成果。

在可读性方面, Li[1] 、Bushee等[2] 、阎达五和孙蔓莉[3] 、王克敏等[4] 研究发现, 公司业绩是影响文本可读性高低的重要因素, 即: 当公司业绩较好时, 管理层倾向于通过通俗易懂的语言来传达公司的好消息; 当公司业绩较差时, 管理层则倾向于通过晦涩难懂的语言掩盖不利业绩。 Chakrabarty等[5] 、叶勇和王涵[6] 、孙文章[7] 研究发现, 管理者风险管理动机越大、管理层操作程度越高、董秘声誉越低的企业, 披露的年报可读性越差。 此外, 丘心颖等[8] 、Ertugrul等[9] 、Bonsall和Miller[10] 、江媛和王治[11] 、逯东等[12] 分别从投资者、金融机构、证券分析师、评级机构等角度探讨了可读性差带来的不利影响。

在自利性归因方面, Bowman[13] 、孙蔓莉[14] 、蒋亚朋[15] 探究了自利性归因的存在性问题, 他们通过实证检验发现, 公司信息披露中存在自利性归因行为, 即管理层倾向于把积极、正面、有利、成功的行为结果归结于个人因素, 而把消极、负面、不利、失败的行为结果归结于外部因素或环境因素。 Bettman和Weitz[16] 、Staw等[17] 、Salancik和Meindl[18] 进一步证明了这种自利性归因行为来源于心理学上的印象管理。 Hooghiemstra[19] 、孙蔓莉[20] 发现, 不同文化背景、不同公司治理模式会对自利性归因的程度产生影响。 此外, 部分學者对自利性归因产生的经济后果展开了进一步研究, Staw等[17] 、Kimbrough和Wang[21] 、孙蔓莉等[22] 发现, 自利性归因会影响股价波动、盈余持续性以及股票市场回报。

在语调方面, Baginski等[23] 、Huang等[24] 提出, 管理者会通过乐观或悲观的文字表述影响投资者对公司的价值判断, 从而证实了语调操纵行为的存在。 进一步地, Bochkay和Levine[25] 、Davis等[26] 通过对不同体裁文本信息的研究, 发现语调与企业未来业绩具有相关性。 朱朝晖和许文瀚[27] 、黄超和王敏[28] 的研究表明, 管理层通过对文本信息语调的操纵来配合公司的盈余管理活动, 以达到掩盖管理者动机的目的。 Aly等[29] 、曾庆生等[30] 、Castro等[31] 、黄萍萍和李四海[32] 进一步研究了语调操纵与高管股票减持、股价崩盘风险的关系, 发现语调含有增量信息, 会产生一定的经济后果。

总的来说, 现有研究表明, 管理层会通过操纵可读性、进行自利性归因、操纵语调等方式尽可能展示管理层或公司良好的外在形象, 造成了不利的外部影响。

除以上三类语言特征外, 国外学者还对年报中叙述人称使用与公司业绩的关系展开了一系列的研究。 Thomas[33] 、Hyland[34] 、Asay等[35] 通过实证检验发现, 盈利的公司比不盈利的公司在年报中更广泛地使用第一人称, 他们认为管理者在披露不良业绩时会使用更少的第一人称代词, 以模糊自己对不良业绩的责任。 Li [1] 尽管支持该理论, 但其实证结果显示公司业绩与第一人称显著负相关, 与假设结果相反。 Cen和Zilan[36] 通过三组样本均值T检验, 也未发现它们在第一人称使用上具有显著差异。 综上, 目前关于叙述人称与企业业绩之间的关系并未得到一致结论。

在国内, 学者们对于年报中叙述人称的研究尚处于起步阶段, 仅有一篇论文研究叙述人称的披露策略。 曹夕会[37] 以6家上市公司连续5年的董事会致辞为样本, 发现公司业绩与CEO致辞的语言选择紧密相关。 即: 当公司业绩糟糕时, 管理层会减少第一人称代词的使用以强调客观性; 当公司业绩良好时, 管理层会通过增加第一人称代词的使用来强调其主观上的努力[31] 。 然而, 由于作者仅对6家公司展开分析, 这一结论难以具有普适性。 因此, 有必要在更多样本范围内对年报中的叙述人称进行更为深入的研究, 以得出更加可靠和具有说服力的结论。

三、理论分析与假设提出

(一)理论分析

1.信息不对称理论。 信息不对称理论由三位美国经济学家在20世纪70年代提出, 他们认为在经济活动中, 买卖主体各方参与人员获得的信息是有差别的, 这种信息不对称会导致掌握信息较多的一方为谋取自身更大的利益而使另一方的利益受到损害。 这一理论已经深入到经济学研究的各个领域。 在会计信息披露中, 上市公司管理层参与公司的生产经营活动, 对公司的重大事项有决策权和知情权, 能够确切地了解公司的实际情况, 处于完全信息优势地位; 而企业外部的利益相关者作为信息需求者, 既不参与公司的经营, 又不了解公司内部的信息, 只能接受企业管理层想要披露的信息, 从而处于绝对信息劣势地位。 这种信息不对称的存在为管理层操纵文本信息提供了可能, 使其在披露文本时会根据情况选择不同的披露策略, 以减少不利于公司的信息向投资人传递, 进而影响阅读文本的投资人的判断。

2. 委托代理理论。 委托代理理论由美国经济学家伯利和米恩斯提出, 是指在所有者与经营者形成的契约关系中, 经营者拥有经营决策权和剩余价值索取权, 替所有者管理和经营公司, 使得两者之间形成委托代理关系。 从理论上讲, 经营者作为代理人应当从委托人利益的角度出发管理公司; 但在现实中, 经营者往往从自身利益的角度出发, 做出的决策可能会损害所有者的利益。 上市公司的股东中, 人数比重较大的是中小投资人, 他们往往不参与公司的经营决策, 而是通过管理层披露的财务和非财务信息了解企业的状况, 因而年报成为缓解这种信息不对称的重要途径。 在会计信息披露中, 管理层为了完成自身绩效指标, 实现自身利益最大化, 可能操纵文本语言表述, 突出自己对较好业绩的贡献, 撇清自己对糟糕业绩的责任, 传递模糊的信号以影响股东的评价和判断, 规避和掩盖公司面临的问题。

3.印象管理理论。 印象管理理论由Goffman在1957年首次提出, 是指人们试图管理和塑造他人对自己形成印象的过程, 例如通过美化自身形象管理他人对自己的看法, 或者对一些事件传递的信息进行管理。 这一理论主要应用于心理学领域, 近年来许多学者将该理论引入年报信息披露的研究中。 上市公司的年报中存在着大量的信息, 既包含结构化的财务信息, 也包含非结构化的非财务信息。 证监会对财务信息的披露规定较为严格, 可以操纵的空间小且风险大; 而对非财务信息的披露要求较低, 同时由于语言表达具有灵活性, 监管机构无法强制规定语言的表达方式, 这为企业进行印象管理提供了可能。 因此, 企业通常在自愿披露的信息中使用印象管理手段, 例如: 通过粉饰语言, 突出管理层贡献, 掩盖自身的责任; 或者通过语言设计, 拉近与投资者的距离, 增强投资者信心, 塑造良好的管理者形象。

(二)假设提出

1. 公司当期业绩与MD&A部分叙述人称。 年报作为管理者与外部信息相关者之间进行沟通的媒介, 其披露过程遵循信号传递的基本原理, 即公司管理者作为信源编制符合规定的年报, 通过官网、证监会等渠道发布信息, 最后由外部信息需求者(信宿)下载并接收信息, 完成信息传递的全过程。 在披露过程中, 有两个关键节点: 一个是公司管理者将过去的经营状况转变为文本信息(编码), 另一个是信息需求者将文本信息还原成自己理解的公司经营状况(译码)。 根据信息不对称理论、委托代理理論、印象管理理论, 公司管理者可能从这两个环节出发, 通过对叙述人称的选择尽可能展示对自己有利的外在形象。

从编码的角度来看, 年报编制是公司管理者站在公司的角度对过去所发生事件的总结和回顾, 管理者可以采取第一人称叙述和第三人称叙述两种方式。 其中: 第一人称叙述是指采用自我沉浸的视角, 管理者从自己与公司一体的角度回忆过去发生的事件, 将自己与事件紧密联系起来; 第三人称叙述是指从自我反观视角出发, 管理者从旁观的角度描述公司发生的事件, 事件与自己关系不大。 语言学研究表明, 当个体在心理上感觉与描述对象更遥远时, 他们使用较少的第一人称代词(如“我”“我们”)[38] 。 也有研究表明, 当人们撒谎时, 会使用更多的第三人称, 而使用更少的第一人称, 以期与谎话保持距离[39] 。 因此, 当公司业绩较好时, 管理者会选择第一人称叙述, 通过拉近自己与业绩的距离, 表明自己对业绩付出的努力和做出的贡献; 当业绩糟糕时, 管理者会选择第三人称叙述, 通过客观的描述远离不好的业绩, 撇清自己的责任。

从信息需求者(解码)的角度来看, 公司管理者可能在编制年报时考虑如何使信息需求者按照预先设想的方式解读。 语言学研究表明, 第一人称所表达的积极情绪远大于第三人称, 通过第一人称代指第三人称可以拉近与读者的距离[40,41] 。 心理学研究表明, 使用更多第一人称可以拉近与信息接收者的心理距离[42] 。 相较于使用第一人称, 第三人称传达的信息较少。 也就是说, 当公司业绩好时, 管理者可能使用更多的第一人称, 构建“管理层—公司—投资者”命运共同体, 拉近与投资者的距离, 消除投资者对好消息的疑虑, 增强投资者信心; 当公司业绩差时, 管理者可能通过使用更多的第三人称, 使信息需求者接收更少的负面消息。

综上, 提出第一个假设:

H1: 在其他条件相同的情况下, 公司业绩与年报叙述人称(净第一人称)正相关。

H1a: 在其他条件相同的情况下, 公司业绩与年报第一人称使用正相关。

H1b: 在其他条件相同的情况下, 公司业绩与年报第三人称使用负相关。

2. 管理层权力与约束的调节作用。 管理层权力与约束反映内部治理状况。 公司管理层权力越大, 其自身利益与企业整体利益趋同越明显, 公司市值对其自身财富的影响也越大, 管理者越有动机操纵年报文本叙述人称以提高市场估值。 同时, 公司管理层权力越大, 管理层越会追求对自身有利的绩效, 因而通过对叙述人称的选择, 尽可能地展示对自己有利的外在形象。 而且, 管理层权力受到的约束越小, 其操纵年报叙述人称的空间越大。 本研究以两职合一来衡量管理层权力与约束的大小, 当公司董事长和总经理由同一人担任时, 管理层权力增强, 受到的约束减弱, 有更强的动机和更大的空间操纵年报叙述人称。 综上, 提出第二个假设:

H2: 相较于非两职合一的公司, 两职合一的公司中, 公司业绩对年报叙述人称(净第一人称)的正向影响作用更强。

H2a: 相较于非两职合一的公司, 两职合一的公司中, 公司业绩对年报第一人称使用的正向影响作用更强。

H2b: 相较于非两职合一的公司, 两职合一的公司中, 公司业绩对年报第三人称使用的负向影响作用更强。

四、研究设计

(一)样本选择与数据来源

本文以2009~2018年A股所有上市公司年报为研究样本, 考虑到年报中对业绩的分析主要集中在MD&A中, 因此选取MD&A进行分析和计算。 本文运用Python、LIWC等软件提取、分析和处理文本信息, 得到3510个样本, 共计25783个观测值。 具体步骤为: ①下载年报, 从巨潮资讯网手工搜集2009~2018年披露的A股上市公司年报; ②整理年报, 運用Python 3.7将PDF格式的年报转为TXT格式, 并爬取年报的第四节“经营情况讨论与分析”部分, 剔除识别有误的年报; ③分词处理, 运用Python 3.7的jieba库将得到的文本信息进行分词处理; ④词频统计, 构建人称词词典并导入LIWC软件, 统计MD&A中各类人称词的使用频率。

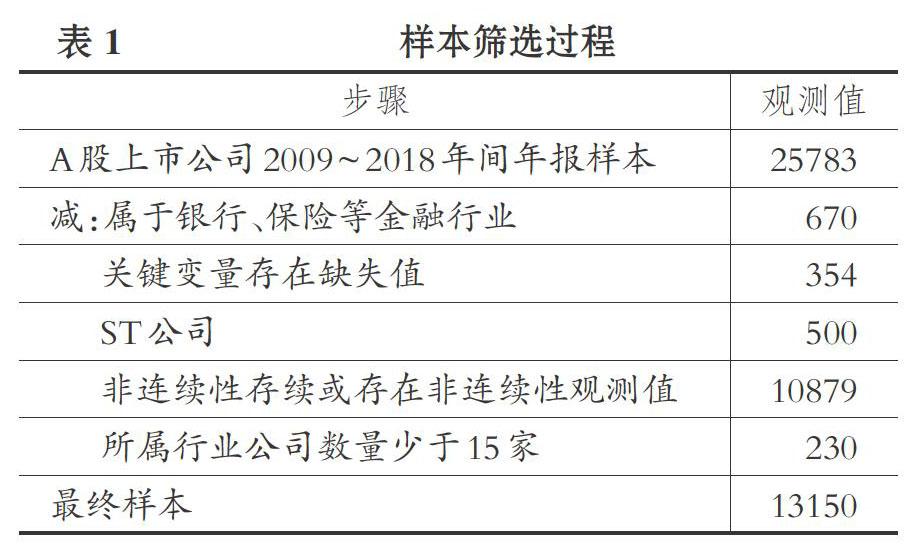

在此基础上, 按照以下规则筛选样本: 剔除属于银行、保险等金融行业的公司; 剔除关键变量存在缺失值的公司; 剔除ST类公司; 剔除非连续性存续或存在非连续性观测值的公司; 剔除所属行业上市公司数量少于15的公司。 最终, 得到1315家公司, 共13150个样本观测值, 样本筛选过程如表1所示。

本文根据筛选后的样本构建2009~2018年的平衡面板, 为减弱异常值的影响, 对所有连续变量在1%的水平上进行缩尾处理, 所有财务数据来源于国泰安数据库。

(二)变量定义

1. 年报叙述人称。 借鉴语言学中的“立足点说”, 本文的年报叙述人称是指管理者在观察并叙述公司过去一年发生的事件时, 从自身所处的立足点出发而确定的编写年报的口吻。 当管理者站在与公司一致的角度进行叙述时为第一人称叙述, 此时使用“我们”“我们公司”“本公司”“本集团”“本司”“我公司”等第一人称词; 当管理者站在旁观者的角度将公司信息传递给投资者等外部信息需求者时为第三人称叙述, 此时使用“公司”“集团”或公司简称(如南玻集团)等第三人称词。

在此基础上, 参考谢德仁等[43] 对文本语调指标的构建, 本文构建净第一人称(PERSON)指标用以衡量公司年报叙述人称综合特征, 计算公式如下:

其中: PER_FST表示第一人称词频, 即上市公司年报MD&A部分第一人称词数目占年报MD&A部分词语总数的比例; PER_TRD表示第三人称词频, 即第三人称词数目占年报MD&A部分词语总数的比例; PERSON表示净第一人称的概念, -1≤PERSON≤1, PER_FST相对PER_TRD使用越多, PERSON越大, 表明管理层叙述时会使用越多的第一人称。

2. 公司业绩(EPS)。 参考高锦萍等[44] 的研究, 本文采用每股收益衡量公司业绩。 每股收益越大, 公司当期业绩表现越好。

3. 管理层权力与约束(DUAL)。 借鉴吉利等[45] 的研究, 本文采用两职合一衡量企业管理层权力与约束水平, DUAL=1时, 说明管理层权力较大, 受到的约束较小。

4. 控制变量。 本文借鉴Li[1] 的研究, 控制以下变量对被解释变量的影响: 资产负债率(DB)、市值账面比(MTB)、公司年龄(AGE)、是否资产重组(RSTU)、是否增发(SEO)、非经常损益比(SI)、前十大股东是否存在关联(GG)、首次披露水平(STAT)、年份(YEAR)、行业(IND)。

具体变量定义如表2所示。

五、实证研究

(一)我国年报MD&A部分人称词使用特征

在以往的研究中, 英文年报常用第一人称代词来衡量人称使用策略, 这是由于英文年报习惯使用较多的第一人称代词, 如“our”“we”“us”“I”等词分列高频词排行的第4、5、30和48位, 而中文年报则不同, 与“our”“we”“us”“I”等词对应的“我们的”“我们”“我”的使用频次很低[46] 。 因此, 在分析公司业绩与叙述人称的关系前应首先考虑我国年报MD&A部分人称词使用特征, 如表3所示。

表3的结果显示, 在13150份年报中, 仅有1份年报的MD&A部分只使用第一人称。 该年报为新华制药2010年年报, 在董事长报告部分全篇使用“本公司”或者“本集团”, 未出现其他人称词。 也有少数上市公司仅使用第三人称, 如深科技2010年年报中董事会报告部分全篇仅使用“公司”, 这类年报占总数的13.3%。 相比之下, 绝大多数年报既使用第一人称又使用第三人称, 占总样本数的86.69%, 这表明在大部分情况下第一人称和第三人称并非独立运用。

表4报告了各类人称词使用情况的描述性统计结果。 由表4可知, 在13150份年报中, 第一人称词频(PER_FST)的均值为0.0771, 远低于第三人称词频(PER_TRD)的均值0.9211, 表明第三人称的使用频率远高于第一人称, “公司”“集团”为年报MD&A编制中使用的主要人称词。

(二)公司业绩与MD&A部分叙述人称

1. 描述性统计及相关性分析。 表5报告了各变量的描述性统计结果。 由表5可知, 净第一人称(PERSON)的最小值为-1, 最大值为0.2738, 均值为-0.8441, 说明平均意义上第一人称使用比例低于第三人称。

表6的相关性分析显示, 公司业绩(EPS)与净第一人称(PERSON)显著正相关(r=0.024, p<0.001), 说明业绩好的公司倾向于使用更多的第一人称, 初步验证了H1。 在控制变量方面, 资产负债率(DB)、公司年龄(AGE)、前十大股东是否存在关联(GG)、首次披露水平(STAT)与净第一人称(PERSON)在1%的水平上显著正相关, 市值账面比(MTB)、是否资产重组(RSTU)、是否增发(SEO)、非经常损益比(SI)与净第一人称(PERSON)显著负相关。 在此基础上, 对解释变量进行方差膨胀因子分析, 结果显示VIF值位于1.03~2.17之间, 表明不存在多重共线性问题。

2. 均值T检验。 考虑到管理层可能通过操纵叙述人称进行印象管理, 即在业绩好时通过第一人称构建“管理层—公司—投资者”为一体的利益共同体, 在业绩差时则通过第三人称疏远各方之间的关系, 因此首先考察不同业绩下, 各类人称词使用是否具有显著差异。 具体地, 为了削弱行业、年份的影响, 本文按照各行业、各年份每股收益的中位数将样本分为业绩好、业绩差两组, 若当期业绩大于该行业该年份的中位数则为业绩好的公司, 否则为业绩差的公司。 在此基礎上, 进行各类人称词的均值T检验, 表7报告了两组样本均值T检验的结果。

从表7可以看出, 业绩差的公司第一人称词频(PER_FST)、第三人称词频(PER_TRD)的均值分别为0.0722和0.9267, 业绩好的公司对应变量的均值为0.0815和0.9161, 两者差异在1%的水平上显著, 说明相比于业绩差的公司, 业绩好的公司使用第一人称的比例较高, 使用第三人称的比例较低, 初步验证了H1。

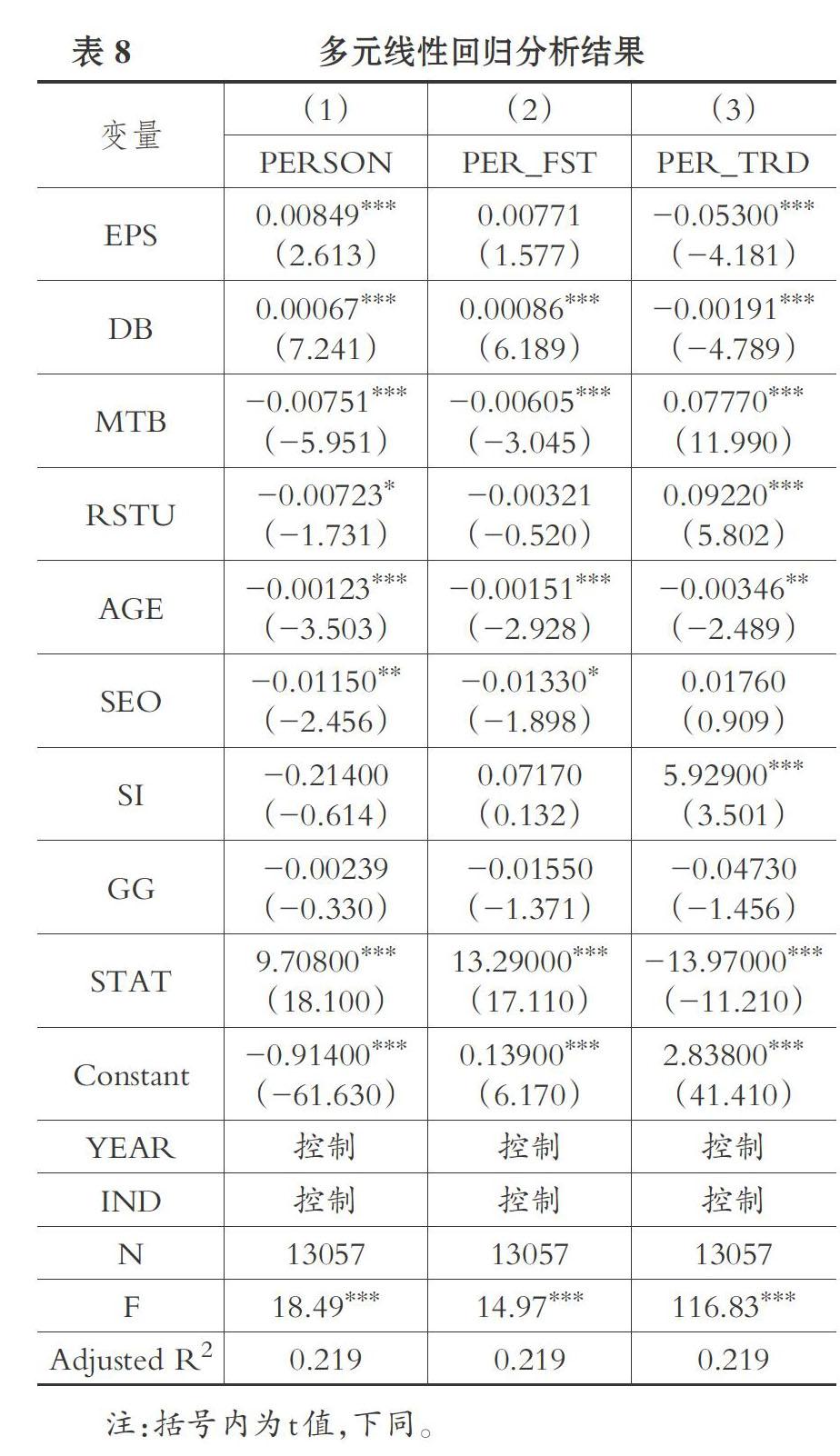

3. 回归分析。 为了控制其他因素对人称词使用的影响, 本文进一步构建多元线性回归模型(2), 以检验公司业绩与年报MD&A部分叙述人称的关系。 在估计方法上, 考虑到大N小T型样本可能存在异方差, 因此先对模型进行怀特检验(White test)。 检验结果显示, p值均小于0.01, 拒绝同方差假定, 表明存在异方差问题, 因此采用“OLS+稳健标准误”的估计方法。

其中: DP为叙述人称特征变量, 包括净第一人称(PERSON)、第一人称词频(PER_FST)、第三人称词频(PER_TRD); ControlVariable表示控制变量, 包括资产负债率(DB)、市值账面比(MTB)、公司年龄(AGE)、是否资产重组(RSTU)、是否增发(SEO)、非经常损益比(SI)、前十大股东是否存在关联(GG)、首次披露水平(STAT), 定义详见表2。

表8报告了多元线性回归分析结果。 第(1)列显示, 公司业绩(EPS)与净第一人称(PERSON)的回归系数为0.00849, 在1%的水平上显著。 这表明公司业绩越好, 净第一人称越高, 公司整体人称使用上越偏第一人称, 进一步验证了H1。 第(2)列显示, 公司业绩(EPS)与第一人称词频(PER_FST)的回归系数为0.00771, 但并不显著, 不能验证H1a。 第(3)列显示, 公司业绩(EPS)与第三人称词频(PER_TRD)的回归系数为-0.0530, 在1%的水平上显著。 这表明公司业绩越差, 越倾向于使用第三人称, 进一步验证了H1b。

(三)管理层权力与约束对叙述人称披露策略的影响

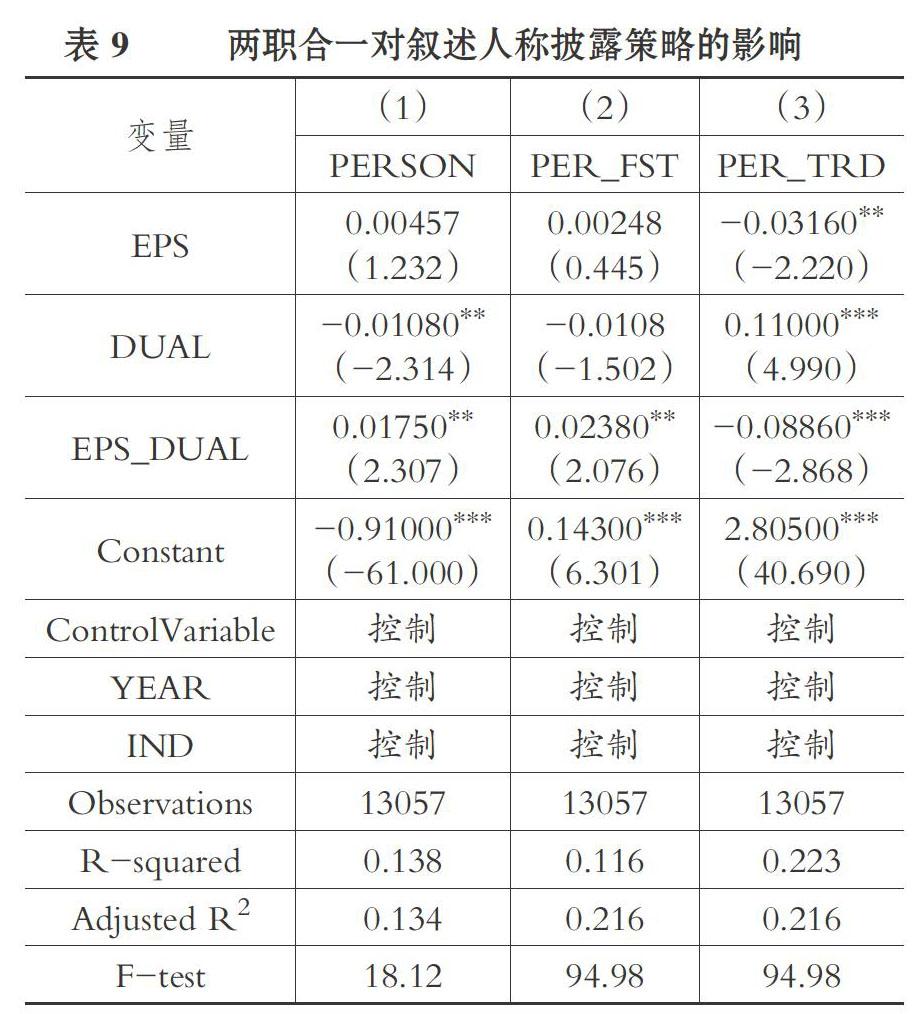

考虑到管理层权力与约束会影响到管理层进行印象管理的动机和空间, 本文以两职合一衡量股东对管理层权力的约束, 进一步构建模型(3)检验H2。 同样地, 为消除异方差的影响, 采用“OLS+稳健标准误”的估计方法。

其中, 被解释变量分别为净第一人称(PERSON)、第一人称词频(PER_FST)、第三人称词频(PER_TRD), 解释变量为公司业绩(EPS)。 模型(4)在模型(3)的基础上加入了调节变量两职合一(DUAL)以及调节变量与解释变量的交叉项EPS_DUAL, 回归结果如表9所示。

表9的第(1)列报告了被解释变量为净第一人称(PERSON)时两职合一对叙述人称披露策略的影响。 可以看出, 解释变量与调节变量的交叉项EPS_DUAL对净第一人称(PERSON)的影响系数为0.0175, 且在5%的水平上显著。 这表明两职合一正向调节公司业绩对叙述人称的影响, 即两职合一会增强公司业绩与净第一人称使用的相关性水平, H2得到验证。

表9的第(2)列报告了两职合一对第一人称披露策略的影响。 可以看出, 解释变量与调节变量的交叉项EPS_DUAL对第一人称词频(PER_FST)的影响系数为0.0238, 且在5%的水平显上著。 这表明两职合一正向调节公司业绩对第一人称使用的影响, 即两职合一会增强公司业绩与第一人称使用的相关性水平, H2a得到验证。

表9的第(3)列报告了两职合一对第三人称披露策略的影响。 可以看出, 解释变量与调节变量的交叉项EPS_DUAL对第三人称词频(PER_TRD)的影响系数为-0.0886, 且在1%的水平上显著。 这表明两职合一负向调节公司业绩对第三人称使用的影响, 即两职合一会削弱公司业绩与第三人称使用的相关性水平, H2b得到验证。

六、内生性及稳健性检验

(一)内生性检验

为了更好地控制遗漏变量等因素产生的内生性问题, 首先进行内生性检验。 由于样本存在异方差问题, 豪斯曼检验不再适用。 本文借鉴陈强[47] 的方法, 选取解释变量(EPS)的滞后一期变量为工具变量进行2SLS回归和DWH检验, DWH检验结果如表10所示。

结果显示, 模型p值均大于0.1, 接受“所有解释变量都是外生变量”的原假设, 表明内生性问题不存在。

(二)稳健性检验

1. 关于公司业绩与MD&A部分叙述人称关系研究的稳健性检验。 为了进一步验证结果的合理性, 本文进行如下稳健性检验。

首先, 为了避免数据之间量纲差异的影响, 对公司业绩和年报叙述人称变量做了标准化处理, 采用前文的估计模型和回归步骤, 结果如表11所示。 由表11可以看出, 得出的结果并无实质性差异。

其次, 使用FGLS(可行性广义最小二乘法)进一步回归, 结果如表12所示。 由表12可知, 得出的结果无显著差异, 表明研究结论比较稳健。

2. 关于管理层权力与约束对叙述人称披露策略影响的稳健性检验。 考虑到调节变量为分类变量, 本文按调节变量分类回归来进行稳健性检验, 结果如表13所示。

从表13第(1)和(2)列可以看出: 在两职合一的样本组中, 公司业绩(EPS)与净第一人称(PERSON)的回归系数为0.0248, 且在1%的水平上显著; 在非两职合一的样本组中, 公司业绩(EPS)与净第一人称(PERSON)的回归系数为0.00339, 未通过显著性检验。 这表明相较于非两职合一的公司, 两职合一的公司其公司业绩与净第一人称使用的相关性更高, 进一步验证了H2。

从表13第(3)和(4)列可以看出: 在两职合一的样本组中, 公司业绩(EPS)与第一人称词频(PER_FST)的回归系数为0.0319, 且在1%的水平上显著; 在非两职合一的样本组中, 公司业绩(EPS)与第一人称词频(PER_FST)的回归系数为0.00074, 未通过显著性检验。 这表明相较于非两职合一的公司, 两职合一的公司在业绩好时会使用更多的第一人称, 进一步验证了H2a。

从表13第(5)和(6)列可以看出: 在两职合一的样本组中, 公司业绩(EPS)与第三人称词频(PER_TRD)的回归系数为-0.118, 在1%的水平上显著; 在非两职合一的样本组中, 公司业绩(EPS)与第三人称词频(PER_TRD)的回归系数为-0.0268, 且在10%的水平上显著。 这表明相较于非两职合一的公司, 两职合一的公司在业绩好时会使用更少的第三人称, 进一步验证了H2b。

为进一步检验两职合一对公司业绩与叙述人称关系的调节作用, 同时考虑到變量的数值特征, 本研究以均值加减一个标准差作为分组标准将公司业绩分为高低两组, 绘制两职合一的调节效应图, 如图1 ~ 图3所示。

由图1可以看出, 与非两职合一的公司相比, 两职合一的公司中, 公司业绩对净第一人称使用的正向影响作用更强, H2得到验证。 进一步地, 由图2可以看出, 与非两职合一的公司相比, 两职合一的公司中, 公司业绩对第一人称使用的正向影响作用更强, H2a得到验证。 由图3可以看出, 与非两职合一的公司相比, 两职合一的公司中, 公司业绩对第三人称使用的负向影响作用更强, H2b得到验证。 这与前文得出的结果无显著差异, 表明结果是稳健的。

七、研究结论

本文基于信息不对称理论、委托代理理论和印象管理理论, 围绕公司业绩和年报叙述人称开展相关研究, 结果发现: ①我国年报中第一人称和第三人称并非独立运用, 多数情况下一份年报中既会使用第一人称, 也会使用第三人称, 且多数年报中第三人称比第一人称使用得更频繁。 ②公司业绩与年报叙述人称使用具有相关性, 具体表现为: 公司业绩越好, 公司年报整体人称使用上越偏第一人称; 反之, 会越偏第三人称。 这表明管理层通过有偏地使用叙述人称进行印象管理, 突出自己对好消息的贡献, 模糊自己对坏消息的责任, 并通过语言特征将这种偏向性信息传递给其他利益相关者。 ③从管理者权力与约束的角度分析, 可以发现, 合理的公司治理结构会对年报叙述人称的操纵起到制约作用。 具体表现为: 两职合一在年报叙述人称披露中发挥正向调节效应, 即两职合一的企业会进行更多的年报叙述人称操纵。

公司管理者会在语言弹性空间较大的年报中有意识地选择对自己有利的叙述人称, 进而潜在地影响其他利益相关者的判断。 因此, 对投资者而言, 应谨慎地看待第三人称所传达的“客观”和第一人称所传达的“亲近”, 认清企业管理者出于自利动机进行语言设计的现象, 合理分析企业经营风险, 从而谨慎地做出合理的投资选择。 对公司而言, 则应当设置合理的治理结构, 避免两职合一带来的监督问题, 有效制约管理层自利动机, 减少语言设计行为。

【 主 要 参 考 文 献 】

[1] Li F.. Annual report readability, current earnings, and earnings persistence[ J].Journal of Accounting and Economics,2008(2-3):221 ~ 247.

[2] Bushee B. J., Gow I. D., Taylor D. J.. Linguistic complexity in firm disclosures: Obfuscation or information?[ J].Journal of Accoutiong Research,2018(1):85 ~ 121.

[3] 阎达五,孙蔓莉.深市B股发行公司年度报告可读性特征研究[ J].会计研究,2002(5):10 ~ 17+64.

[4] 王克敏,王华杰,李栋栋.年报文本信息复杂性与管理者自利——来自中国上市公司的证据[ J].管理世界,2018(12):120 ~ 132+194.

[5] Chakrabarty B., Seetharaman A., Swanson Z., et al.. Mana-

gement risk incentives and the readability of corporate disclosures[ J]. Financial Management,2018(3):583 ~ 616.

[6] 葉勇,王涵.盈余管理对企业年度报告可读性的影响研究[ J].四川理工学院学报(社会科学版),2018(6):52 ~ 63.

[7] 孙文章.董事会秘书声誉与信息披露可读性——基于沪深A股公司年报文本挖掘的证据[ J].经济管理,2019(7):136 ~ 153.

[8] 丘心颖,郑小翠,邓可斌.分析师能有效发挥专业解读信息的作用吗?——基于汉字年报复杂性指标的研究[ J].经济学(季刊),2016(4):1483 ~ 1506.

[9] Ertugrul M., Lei J., Qiu J., et al.. Annual report readability, tone ambiguity, and the cost of borrowing[ J].Journal of Financial and Quantitative Analysis,2017(2):811 ~ 836.

[10] Bonsall S. B., Miller B. P.. The impact of narrative disclosure readability on bond ratings and the cost of debt[ J].Review of Accounting Studies,2017(2):608 ~ 643.

[11] 江媛,王治.董事会报告可读性、制度环境与分析师预测——来自我国上市公司的经验证据[ J].财经理论与实践,2019(3):88 ~ 93.

[12] 逯东,余渡,杨丹.财务报告可读性、投资者实地调研与对冲策略[ J].会计研究,2019(10):34 ~ 41.

[13] Bowman E. H.. Strategy and the weather[ J].Sloan Mana-

gement Review,1976(2):49 ~ 62.

[14] 孙蔓莉.论上市公司信息披露中的印象管理行为[ J].会计研究,2004(3):40 ~ 45.

[15]蒋亚朋.上市公司盈余变动归因信息披露中的自利性倾向研究[ J].现代管理科学,2008(6):117 ~ 119.

[16] Bettman J. R.,Weitz B. A.. Attributions in the board room: Causal reasoning in corporate annual reports[ J].Administrative Science Quarterly,1983(2):165 ~ 183.

[17] Staw B. M., McKechnie P. I., Puffer S. M.. The justification of organizational performance[ J].Administrative Science Quarterly,1983(4):582 ~ 600.

[18] Salancik G. R., Meindl J. R.. Corporate attributions as strategic illusions of management control[ J].Administrative Science Quar-

terly,1984(2):238 ~ 254.

[19] Hooghiemstra R.. East-west differences in attributions for company performance: A content analysis of Japanese and U.S. corporate annual reports[ J].Journal of Cross-Cultural Psychology,2008(5):618 ~ 629.

[20] 孙蔓莉.年报自利性归因案例研究[ J].财务与会计,2008(22):46 ~ 48.

[21] Kimbrough M. D., Wang I. Y.. Are seemingly self-serving attributions in earnings press releases plausible? Empirical evidence[ J].The Accounting Review,2014(2):635 ~ 667.

[22] 孙蔓莉,蒋璐,孙健.业绩归因的自利性披露及市场反应研究——汇率单边升值情境下的纺织业表现[ J].会计研究,2013(4):46 ~ 51.

[23] Baginski S., E. Demers,C. Wang, et al.. Managerial incentives and the language in management forecast press releases[Z].Workig Paper,2012.

[24] Huang X., S. H. Teoh, Y. Zhang. Tone management[ J].The Accounting Review,2014(3):1083 ~ 1113.

[25] Bochkay K., Levine C. B.. Using MD&A to improve earnings forecasts[ J].Journal of Accoutiong, Auditing and Finance,2019(3):458 ~ 482.

[26] Davis A. K., Piger J. M., Sedor L. M.. Beyond the numbers: Measuring the information content of earnings press release language[ J].Contemporary Accounting Research,2012(3):845 ~ 868.

[27] 朱朝晖,许文瀚.上市公司年报语调操纵、非效率投资与盈余管理[ J].审计与经济研究,2018(3):63 ~ 72.

[28] 黄超,王敏. 管理层利用年报语调配合盈余管理了吗?[ J].当代经济管理,2019(6):90 ~ 97.

[29] Aly D., El-Halaby S., Hussainey K.. Tone disclosure and financial performance: Evidence from Egypt[ J].Accounting Research Journal,2018(1):63 ~ 74.

[30] 曾庆生,周波,张程等.年报语调与内部人交易:“表里如一”还是“口是心非”?[J].管理世界,2018(9):143 ~ 160.

[31] Castro V. B. D., Gul F. A., Muttakin M. B., et al.. Optimistic tone and audit fees: Some Australian evidence[ J].International Journal of Auditing,2019(2):352 ~ 364.

[32] 黄萍萍,李四海.社会责任报告语调与股价崩盘风险[ J].审计与经济研究,2020(1):69 ~ 78.

[33] Thomas J.. Discourse in the marketplace: The making of meaning in annual reports[ J].The Journal of Business Communication,1997(1):47 ~ 66.

[34] Hyland K.. Exploring corporate rhetoric metadiscourse in the CEO's letter[ J].The Journal of Business Communication,1998(2):224 ~ 245.

[35] Asay H. S., Libby R., Rennekamp K.. Firm performance, reporting goals, and language choices in narrative disclosures[ J].Journal of Accounting & Economics,2018(2-3):380 ~ 398.

[36] Cen, Zilan. What can we learn from the chairmen's statements of Australian companies: A textual difference study[ J].Accounting, Accountability & Performance,2015(2):33 ~ 50.

[37] 曹夕会.中国上市公司CEO致辞初步研究[D].北京:清华大学,2010.

[38] 董玲艳.目标信息和叙述人称对情境模型加工的影响[D].石家庄:河北师范大学,2009.

[39] Newman Matthew L., James W. Pennebaker, Diane S. Berry, et al.. Lying words: Predicting deception from linguistic styles[ J].Personality and Social Psychology Bulletin,2003(5):665 ~ 675.

[40] 劉正光,李雨晨.主观化与人称代词指称游移[ J].外国语,2012(6):27 ~ 35.

[41] 张春泉.第一人称代词的虚指及其心理动因[ J].浙江大学学报(人文社会科学版),2005(3):106 ~ 112.

[42] 双吴珺杰.心理距离的语言标签及其在情绪调节中作用[D].昆明:云南师范大学,2018.

[43] 谢德仁,林乐. 管理层语调能预示公司未来业绩吗?——基于我国上市公司年度业绩说明会的文本分析[ J].会计研究,2015(2):20 ~ 27.

[44] 高锦萍,高丽,范静,龙思.业绩好的上市公司更愿意披露高管先天特质信息吗?[ J].管理世界,2018(11):190 ~ 191.

[45] 吉利,张丽,田静.我国上市公司社会责任信息披露可读性研究——基于管理层权力与约束机制的视角[ J].会计与经济研究,2016(1):21 ~ 33.

[46] 王立非,韩放.中英文企业年报体裁的语轮对比分析[ J].解放军外国语学院学报,2015(5):1 ~ 9+107+159.

[47] 陈强.高级计量经济学及Stata应用(第二版)[M].北京:高等教育出版社,2014:1 ~ 680.