SPAC:企业海外间接融资新方式

2021-08-08秦泳琳

秦泳琳

(广东海洋大学,广东 湛江 524088)

一、前言

近两年SPAC模式迎来爆发式发展。2020年SPAC上市占据了全年美股IPO(首次公开募股)的半壁江山,第一次超过了传统的IPO。在经济全球化和国际金融市场一体化的背景下,国际资本流向中国、中国企业走向海外融资已成趋势。翟芳研究民营企业在海外市场融资的方式时发现SPAC适合中国民营企业快速进行海外融资[1]。

二、SPAC的内涵

(一)SPAC的含义

SPAC,特殊目的收购公司,也称空白支票公司或壳公司,是Special Purpose Acquisition Company的简称。作为一种金融创新的工具,SPAC是美国资本市场特有的一种上市公司形式。

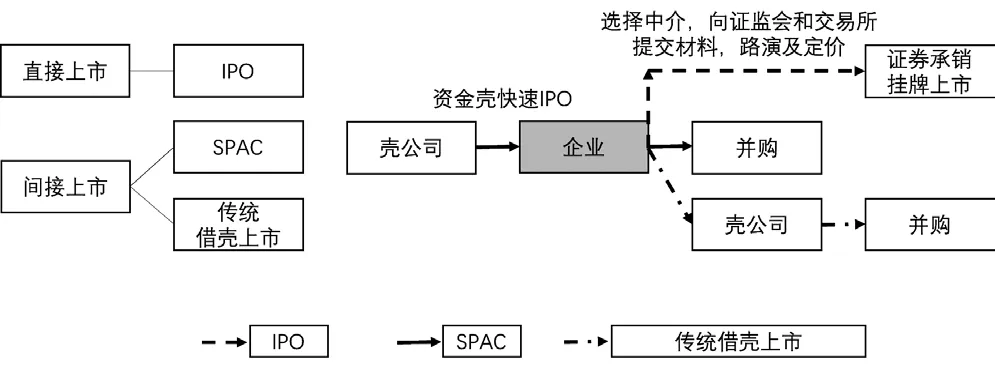

一个SPAC公司只有现金,没有实际业务,目的是靠并购公司获得利润。区别于传统的“IPO上市”与“借壳上市”,SPAC的创新点在于不是由融资方造壳上市,而是由投资方先行造壳,募集资金,进行并购,最终将并购对象变成上市公司(见下图)。

2.“盲盒”性质

SPAC公司上市前不得锁定标的公司,只能选择目标行业,否则就需要和一般的上市公司一样详细地披露信息。

SPAC的投资人可以分为两部分:发起人和外部投资人。SPAC的“盲盒”性质意味着外部投资人只能依靠SPAC发起人的投资盈利状况、行业影响力等进行判断。

3.门槛低,杠杆效应惊人

SPAC发起人用2.5万美元就能撬动SPAC公司20%的股权。对外部投资人而言,每股股本通常是10美元。在著名SPAC案例“维珍银河”中,发行6000万股,筹资6亿美元,而SPAC发起人每股成本为0.002美元。

4.偏好高成长性目标公司

SPAC Research网站统计的212个完成交易的SPAC项目中,医疗、科技、金融、能源、汽车、房地产行业有132个,占总数的62.26%。

投资方自然希望用最少的钱撬动最大的收益。就融资方而言,高成长性企业前期资金投入大,难以迅速盈利以致其选择IPO融资方式

融资方式比较

(二)SPAC募资方式的特点

1.完成收购的高确定性

SPAC公司自身上市后,通常在24个月左右必须完成收购。SPAC所融资金需归集到信托账户并用以投资以获得无风险收益。若并购不能完成,资金将连本带息地退还给投资人。这种无风险套利的投资方式助推了一个SPAC项目从发起募资到收购目标公司的完成。相关历史数据也显示,SPAC被清算的案例是比较少的。面临的失败风险大。如需要大量资金投入的航天业,据王悦承介绍,泰伯智库的数据显示全球先后有8家新航天企业公布进行SPAC交易[2]。

三、SPAC发展的SWOT分析

(一)优势

1.高效、快捷、成本低

SPAC模式的高效体现在壳公司里只有现金,自身IPO完成通畅。当选定目标公司,投资人决策后,目标公司便实现并购上市。SPAC公司从宣布到完成并购平均仅需3~5个月。

成本方面,投融资两方可以实现双赢。就融资方而言,无须支付高额的买壳费用,融资成本低;就投资方而言,资金能从信托账户中带来无风险收益。

2.投资者权益有一定的保障

投资人资金保管在信托账户,并购未完成能退回本金和利息。若投资人不满意并购方案也可以随时赎回,资金流动性强。

3.壳公司干净

相对于传统的买壳上市,SPAC的壳资源干净,没有历史负债及相关法律等问题,因此不需要与传统的反向并购一样清理壳公司。

(二)劣势

1.投资人股权稀释

SPAC发起人用2.5万美元获得SPAC公司20%的股份,首先稀释了外部投资人在SPAC公司中的股份。并购完成后,也将稀释目标公司初创投资人的股权。

2.收购完成后的折价风险

目标公司收购完成后将与其他上市公司无异,存在一样的风险。所谓投资SPAC的“无风险”,仅限于完成收购以前,一旦收购完成,SPAC解体,发行价也很有可能低于10美元。

3.模式复杂

SPAC模式融合了IPO、反向并购、认股权证、私募股权融资等多种融资模式,对普通投资者而言已经足够复杂和难以理解,但发行者们仍在对SPAC进行创新。

(三)机会

1.流动性充足

美国的1.9万亿美元经济复苏计划等量化宽松的货币政策是SPAC发展的温床,市场流动性充足带起了SPAC的热浪。

2.亚太地区引进SPAC模式成为趋势

亚太地区的许多交易所公开表现出对SPAC上市方式的兴趣:香港证券交易所正探讨引入SPAC上市方式,新加坡、印度尼西亚和日本也在考虑自己的方案,澳大利亚交易所也举行了一系列非正式讨论。

淩瑞浩认为,尽管追踪SPAC的指数表现疲软,但支撑SPAC升温的条件如流动性、环境、社会和治理(ESG)因素的越发重视仍然存在,当下正是亚洲行动起来的绝佳时机[3]。

(四)威胁

1.发起人受利益诱惑

由于巨大的经济利益诱惑,发起人可能会为了在限定时期内完成收购而定出过高的收购价格或使用误导性陈述,最终损害普通外部投资者的利益。

2.并购公司夸大业绩

并购的目标公司往往没有实在的业绩,存在夸大的嫌疑。一些成长性预期不确定、资产质量较低、信息披露不完整的企业没有经过严格的审查,通过SPAC完成上市后会损害二级投资者的利益。

四、SPAC的风险管控

SPAC模式在2021年成了美股不退的一场“高烧”,这引起了SEC(美国证券交易委员会)的密切关注。在金融相对不那么成熟的亚太地区,对SPAC的风险管控自然应当更加严格。随着各国对引入SPAC模式的热情不断高涨,相应的SPAC风险监管措施也应尽快完善。

(一)设置合适的SPAC准入门槛

适当提高SPAC进行IPO的最低资金要求有助于吸引高水平的机构投资者加入,在一定程度上加强了SPAC项目投资的专业性,降低了SPAC给普通投资者带来的风险。若门槛设置得过高则不利于资金的有效配置,也会阻碍企业的融资通道。

(二)增加信息披露要求

2021年,在SPAC爆炸式发展和潜藏的巨大风险下,SEC开始逐步缩紧监管口径[4]8,其做法主要包括要求SPAC降低财务风险,致函要求银行自愿提供SPAC的交易信息,加强对发行人的信息管理,重述认股权证的会计处理。

(三)加强对SPAC发起人的监管

SPAC模式赋予了SPAC发起人优势地位,发起人的行为与SPAC普通外部投资者的损益密不可分。对SPAC发起人监管力度、责任要求的缺乏将置普通投资人于不利地位。

五、结语

SPAC融资模式高效、快捷、成本低且壳公司干净,对中小企业来说不失为一种新型的海外曲线融资方式。监管部门需要注意由SPAC发起人和目标公司的不当行为带来的风险。虽然中国大陆短期内引入SPAC模式的可能性低,但我国的证券监管机构仍会遇到王岚岚[4]10指出的中美跨境证券监管和陆港对SPAC的协同监管的难题。