2021年夏粮收购形势分析

2021-08-04申洪源

申洪源

(郑州粮食批发市场,郑州450046)

1 夏粮喜获丰收 巩固安全基础

7月中旬,国家统计局发布了2021年夏粮产量数据的公告。数据显示,2021年全国夏粮播种面积26438千公顷,比2020年增加265.5千公顷,增长1.0%;单位面积产量5515.7 kg/公顷,比2020年增加57.4 kg/公顷,增长1.1%;全国夏粮总产量14582万t,比2020年增加296.7万t,增长2.1%。其中,全国小麦播种面积22911千公顷,比2020年增加200.2千公顷,增长0.9 %;小麦单位面积产量5863.4 kg/公顷,比2020年增加62.3 kg/公顷,增长1.1%;小麦总产量13434万t,比2020年增加258.9万t,增长2.0%。2021年夏粮播种面积恢复性增长,单产稳步提高,夏粮喜获丰收。

总体来看,今年夏粮丰收为夺取全年粮食丰收奠定了基础、赢取了主动,不仅有利于稳定物价和市场预期,也将极大的促进农业发展和产业结构良性循环,并增强粮食安全的政策自信和应对外部风险挑战的信心。

2 新麦高开高走 随后缓步回调

5月中旬之后,国内主产区陈小麦行情一改前期弱势低迷态势,市场价格快速提升,大有和往年趋势“背道而驰”的意味,近几年郑州粮食批发市场白小麦价格走势如图1所示。

图1 近几年郑州粮食批发市场白小麦价格走势

至5月下旬,山东、河北、河南北部等华北产区陈麦价格升至2560~2630元/t,江苏、安徽及河南中南部等黄淮地区陈麦价格也提升至2520~2580元/t,相比上月同期上涨约40~80元/t。主产区新小麦收购价快速提升,促使行情回涨的主要原因有3方面。

(1)临储小麦暂停投放收紧了市场供给渠道

尽管地方储备轮出还有部分未结束,但作为新粮上市前最大的供给渠道暂停,无疑是将各主体的采购视线强行扭转到新麦收购方向。

(2)新收获小麦质量下降的预期

5月中旬在江淮、黄淮产区的短期强降雨及强对流天气,以及下旬在河南中北部部分产区的大风冰雹天气让相关地方的新作小麦产量和质量受损,进一步强化了市场看涨预期,恶劣气候及极端天气给市场一个充分做多的理由。至5月下旬,湖北收割面积明显扩大,已上市地区的烘干小麦(水分在13.5 %左右)装车价多在2240~2300元/t,容重在720~740 g/L之间,但毒素超标情况明显;安徽滁州、安庆等地的自然晾干的小麦装车在2320~2360元/t,质量良好,容重在750 g/L左右;河南南阳也有零星小麦上市,潮粮(水分30%~35%之间)的装车价在1700~1800元/t,质量一般,容重在740~770 g/L。

(3)主产区新小麦收购价快速提升

部分省市对新小麦的储备招标竞价以及饲料养殖企业对新麦的远期采购价格已经进入2560~2620元/t区间,基本可以看做是后期价格方向的“实锤”,对于正在使用的陈麦来说没有道理不跟进。由于今年夏粮生产期间气候多变,新小麦生长形势复杂,华北主产区在收割时期出现“多地同时开镰、多点同时开秤”的情况,加上基层粮点惜售心态坚挺、各路企业入市收购积极,新麦在南部产区开秤时2400~2440元/t的收购价基本没有做过多停留,收割至中部产区时已经上涨至2480~2520元/t,随着收获战线北移,新麦价格继续走高,至6月中下旬,华北地区标准品质小麦企业收购价已经跃升至2580~2620元/t,黄淮地区收购价也提升至2540~2600元/t,就连毒素超标、品质较差的小麦价格也涨至2440~2480元/t。

6月份之后,新小麦价格不断提升也提高了市场各类收储企业的风险意识,“缓一缓、控一控、等一等”成为多数收储企业在新麦市场价格达到2600元/t左右时的普遍共识。同时,玉米价格持续下行,与小麦之间的价差在不断收窄,华北地区深加工企业的玉米收购价已经从之前的3000元/t下调至2820元/t左右;由于生猪产能快速恢复,价格因“踩踏式”出栏而大幅下降,导致饲用消费同步萎缩;低等级、低品质小麦因受监管影响,进入口粮市场数量减少,饲料养殖企业采购空间扩大,降低了与制粉企业之间“竞争”力度;还有各种各样的“利空传言”在市场中流传。6月末,在入市企业收购放缓之际,多数基层粮点也开始获利出货,主产区小麦价格逐步调整至2520~2580元/t之间。

进入7月份,市场总体表现为标准品质小麦价格坚挺略增、低品质或毒素超标小麦价格下滑的形势。由于加工企业收购计划完成大半、仓储贸易企业收购态度较为谨慎,主产区小麦价格维持在窄幅区间波动。至7月中旬,主产区加工企业对容重在780 g/L或以上、毒素在1000 μg/kg以内的标准品质小麦收购价多在2540~2590元/t;对容重在750~780 g/L之间、毒素在1000~2000 μg/kg的小麦收购价多在2440~2500元/t。

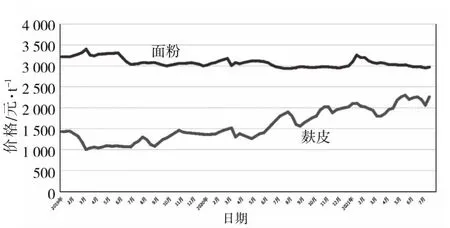

3 面粉价格弱势运行 麸皮价格显著走高

“五一”小长假后,市场对面粉的消费状况依旧维持低迷态势,在原粮价格上涨的支撑下,面粉价格基本稳定。据市场信息反馈,5月末主产区的30粉出厂价多集中在2960~3040元/t。6月份,面粉消费正式进入“淡季模式”,尽管新小麦上市后价格一路上涨,制粉企业也勉力提高面粉出厂价格,但受下游采购制约,面粉行情始终难有更好表现。6月底,面粉出厂价格集中在2940~3020元/t。进入7月份,全国多地高温、降雨持续不断,加之各地大中院校进入暑期模式,下游面粉贸易商提货减少,面粉出厂价格在2920~3020元/t区间弱势徘徊。面粉价格难以提升、原料价格居高不下让制粉企业开工积极性受到较明显影响,主产区主流加工企业平均开机率不断下调。据调研反馈情况来看,5月份制粉企业平均开机率在48%,7月中旬产区制粉企业平均开机率跌落至44%。

制粉企业开机率降低直接影响到麸皮以及其他副产品的产出。5月份,主产区面粉加工企业麸皮及次粉的市场行情进一步上涨,5月下旬加工企业的麸皮出厂价格多集中在2240~2300元/t,次粉出厂价格在2400~2460元/t。进入6月份,由于生猪养殖收益由正转负、各地踩踏式出栏导致饲用消费减少,麸皮及次粉出现不同程度回调,主产区加工企业麸皮降至2040~2120元/t,次粉出厂价格在2400~2440元/t。7月份后,由于市场供应量降低、生猪出栏程度改善,麸皮行情出现反弹,至7月中旬,麸皮价格回升至2200~2300元/t区间,次粉价格基本稳定。小麦主产区面粉与麸皮价格走势图2。

图2 主产区面粉与麸皮价格走势

4 基层粮商初期惜售,中期售粮意愿提升

根据国家粮食和物资储备局7月中旬发布的数据,截至7月5日,主产区小麦累计收购2875.9万t,相比上年同期增加85.2万t。其中:江苏收购739.6万t,河南收购708.6万t,山东收购445.7万t,安徽收购385.5万t,河北收购204.6万t,湖北收购89.6万t。主产区小麦收购进展加快的主要原因有3各方面。

(1)基层粮点惜售心理有所松动,售粮意愿提升

新麦初上市时,以村头粮点、粮食经纪人为主的基层粮商惜售心理较强,多是持粮不售、囤粮待涨。随着市场价格不断提升,各采购主体采购动力减弱、风险防范意识增强,加之玉米价格不断走低,基层粮商在阶段性预期目标达到后,开始陆续出货,随着价格缓步下滑,市场购销量明显增加。

(2)饲料养殖企业采购动力不减

由于今年在收购期主产区多地降雨,部分区域小麦品质下降、毒素含量提升,在制粉企业及主要仓储企业拒收的情况下,这部分小麦价格较标准品小麦有较明显价差,激发了饲养企业的收购积极性,在玉米价格依旧高于小麦的背景下,饲养企业多数选择建立较长周期的原粮库存。

(3)统计数据更加详实全面

新修订的“粮食流通管理条例”第十二条明确要求,粮食收购企业应向收购地的县级人民政府粮食和储备行政管理部门定期报告粮食收购数量等有关情况,使得收购统计数据更加详实全面。

5 后期供需宽松 价格难有大涨

对于新小麦上市以来价格变化的情况,特别是对于“先涨后落”的现象,笔者认为要从以下几个方面来看待。

(1)小麦价格回调的根本内在因素并不是所谓的利空因素及市场传言,而是小麦价格市场化形成机制对之前过快上涨的一种主动修复,属于市场良性发展的自我调节。

(2)多数市场主体容易把宏观调控中“平衡供需”和“打压价格”两者的概念混淆,包括一些高层会议的涉农议题、各类农产品进口情况、针对市场情况的调研等,对部分信息过度解读,导致短期内价格“变形”。

(3)抓住根本就是抓住全部,其他影响因素只是参考,对于小麦来说,口粮安全就是根本,而要实现口粮安全,价格“催化剂”的作用必须充分发挥,这样才能够从根本上实现种植收益不减少、种植积极性不降低、种植面积不回落。

9月份之前小麦市场依旧处于集中收购时期,这期间的供需环境相对稳定和简单。供应方面,主要还是以新小麦为主,对于市场所说的“470万t超标小麦定向投放”的情况,需要密切关注,如属实,将会对现有市场上流通的超标小麦造成较明显影响。需求方面,储备轮换总量较小,主要还是以制粉、仓储、饲料加工等企业收购为主,而在这期间制粉消费不会有明显改观,饲料加工也处于缓步恢复阶段,过高的价格又会让仓储企业收购态度谨慎,在新粮上市初期“及早下手、入库为安”的操作思路正随着收购的持续开展、多数主体收购计划的完成逐步转变为“随用随采、随收随走”的操作模式。所以市场总体供需格局略显宽松,再加上玉米价格处于下行期、新玉米长势也逐步明朗,这都不利于小麦价格继续大幅上行。

预计,后期国内小麦将维持供大于求的宽松局面,主产区小麦价格难有显著走高,但也不会出现大幅下跌,大概率维持在高位运行,并窄幅波动态势。至9月下旬,主产区标准品质小麦主流价格或在2520~2580元/t区间运行,毒素超标的低质小麦价格或在2420~2480元/t区间运行。