家庭禀赋对稻虾户农业保险购买行为的影响

——基于两种属性农产品的对比分析

2021-08-04田卓亚齐振宏杨彩艳

田卓亚,齐振宏,杨彩艳,刘 哲

(1.华中农业大学经济管理学院/湖北农村发展研究中心,武汉 430070;2.华中农业大学双水双绿研究院,武汉 430070)

中国是世界上自然灾害最为频发的国家之一。2006—2015年,中国农作物受灾面积占总播种面积的比重平均达21.8%,成灾面积和绝收面积占总播种面积的比重分别为10.92%和2.65%[1]。农业灾害在给农户带来巨大损失的同时,也会影响社会稳定与粮食安全。因此,实施农业保险是减少农业灾害所带来的损失的有效途径。农业保险指农户以支付小额的保险费为代价,在农业风险损失发生后对农户进行补偿的风险管理工具,对稳定和保障农业发展、增加农户收入、振兴农村经济有着重要作用[2]。稻虾共养产业是助力乡村振兴、实现稳定脱贫的优选产业,也是长江中下游地区发展的重点[3]。而稻虾户在实现一田双收的同时,也承担着来自水稻和小龙虾的双重风险。水稻属于作物种植业,种植过程中存在着病虫草害、倒伏、气象灾害3大主要自然风险以及价格波动等市场风险[4];小龙虾属于水产养殖业,养殖过程中主要面临宏观和微观生态环境带来的污染、饲料污染、兽药使用等方面的风险[5],以上风险的存在给稻虾户的生产管理、收入稳定带来极大挑战。农户是农业保险购买的主体,探讨农户农业保险购买行为,对提高农业保险的有效需求、农业保险政策的制定、推动农业现代化有重要的实践价值。家庭禀赋是家庭成员及整个家庭共同享有的资源和能力,同时也是影响和约束个人行为选择和决策的重要因素[6]。研究家庭禀赋对稻虾户农业保险购买行为的影响,有利于提高稻虾户的参保水平,制定差异化的保险政策,保障稻虾户的收入稳定,推动稻虾产业的稳定健康发展。

已有对农户农业保险购买行为影响因素的研究,总体上分为2类。一类是从个人特征及家庭特征等内部因素出发对农户农业保险购买行为进行的研究,主要分析农户的年龄、个人认知、受教育程度、种植经验以及家庭种植面积等方面对农户农业保险购买行为的影响。郑春继等[7]对棉花种植户保险购买行为的研究发现,农户的年龄、文化水平、种植经验对棉花种植农户农业保险购买行为产生显著影响。韩洪云等[8]在对核桃种植户参保行为的研究中指出,对山核桃采收安全风险的认知、对山核桃互助保险内容的认知、对保险理赔的认可度,都对种植户的农业保险购买行为有显著的正向影响。另一类是从外部因素角度对农户的农业保险购买行为进行研究,主要分析了财政补贴[9]、保险公司服务[10]等因素对农户农业保险购买行为的影响。

家庭禀赋是指家庭成员及其整个家庭共同享有的资源和能力[6],相关研究从自然资本禀赋、人力资本禀赋、社会资本禀赋及经济资本禀赋4个维度分析其对农户行为的影响。自然资本禀赋是家庭拥有的可供其开发利用创造价值的自然资源[6]。林丽梅等[11]研究表明,自然资本禀赋对农户的农田水利供给行为有显著的正向影响。童庆蒙等[12]在对农户气候变化适应行为的研究中指出,土地质量、耕地细碎化程度等自然资本禀赋要素显著正向影响农户的气候变化适应行为。人力资本禀赋指家庭成员受到教育、培训、实践经验、迁移、健康等方面的投资而获得的知识和技能的积累[6]。孙小宇等[13]在对农户农地转出行为的研究中指出,外出务工成员数和上学人口数、劳动力数量等人力资本禀赋要素对农户的农地转出意愿有显著影响。社会资本禀赋指个人从社会联系中所能获得的资源,表现形式包括信任、网络、参与和规范等[14]。史恒通等[15]指出社会网络和社会参与等社会资本禀赋要素对农户流域生态治理参与行为有显著的促进作用。经济资本禀赋指家庭经济水平与经济能力[6],李福夺等[16]研究表明家庭收入对农户的绿肥种植行为有重要影响。廖沛玲等[17]指出农户的融资能力等经济资本禀赋要素显著正向影响农户的退耕成果管护行为。

已有文献为本研究提供了丰富的理论依据和方法借鉴,但仍存在拓展的空间。从研究内容上看,在农业保险险种的研究上只关注单一属性农产品的农业保险,忽略了不同属性农产品保险购买行为之间存在的差异性。从研究视角上看,已有研究局限于离散的个人、家庭因素对农户农业保险购买行为的影响,未能从家庭禀赋的综合视角出发,研究其对农户农业保险购买行为的影响,缺乏系统性。

基于此,本研究利用湖北、湖南和安徽3省670份稻虾户的实地调研数据,从家庭禀赋的综合视角出发,研究其对稻虾户农业保险购买行为的影响。在此基础上,充分考虑水稻和小龙虾2种农产品的不同属性,对比分析家庭禀赋对2种属性农产品保险购买行为影响的差异性,以期为农业保险的推广和普及提供相关政策建议。

1 理论分析

农户的农业保险购买行为可视为一种投资行为,通过一定的风险投入,实现农业风险的分散和转移,保证农户在未来有一笔确定的货币财富收入[18]。根据农户行为理论,一方面,农户作为理性的经济人,在生产经营过程中总是以达到利润最大化为目标;另一方面,农户的行为选择通常是迫于生计,并且会受到耕地规模、家庭劳动力人数等家庭禀赋的约束。即农户的农业保险购买行为不仅出于逐利和生存的动机,还会受到家庭禀赋的影响。

1.1 家庭禀赋对农户农业保险购买行为影响机理分析

1)自然资本禀赋。农业对自然条件的高度依赖决定了农户行为必然受到自然资本禀赋的影响[19]。自然资本禀赋水平低的农户,耕地面积小,土地的细碎化程度高,农户可以通过多样化的种植以及经营土地空间布局的分散化,达到分散风险的目的[20],一定程度上会削弱农户的农业保险购买行为。而自然资本禀赋水平越高,农户的收益状况越好,灾害发生时损失也越大,一定程度上会促进农户的农业保险购买行为。

2)人力资本禀赋。人力资本禀赋水平的积累在提高农户生产能力的同时,能拓展农户视野、改变农户的认知,提高农户对新事物、新制度的接受能力,有利于促进农户的农业保险购买行为。

3)社会资本禀赋。在中国农村社会,社会资本作为一种社会资源的综合体而存在,能够使信息、计划在一定范围内公开,强化农户认知水平[21]。丰富的社会资本禀赋,一方面有利于农户接触农业保险费率、赔付金额等相关信息,另一方面,有利于强化农户对农业保险转移、分散风险功能的认知,进而提高农户的农业保险购买行为。

4)经济资本禀赋。经济资本禀赋是农户购买农业保险进行风险投入的前提和保障。经济资本禀赋越丰富,农户购买农业保险的资金就越容易得到满足,在大规模经营情况下,风险投入成本较高的农户也是如此。

1.2 家庭禀赋对2种属性农产品农业保险购买行为的影响机理分析

水稻和小龙虾是不同属性的农产品,水稻属于作物种植业,从保险角度来看,其面临的风险具有广泛性、非均衡性和难以预测性等特征[22]。小龙虾属于水产养殖业,与作物种植业相比,水产养殖业更容易受到自然灾害、环境污染以及养殖技术等因素的影响[23]。农产品的不同属性决定了其风险特征的差异,因此,稻虾户在家庭禀赋的影响下,面临水稻和小龙虾2种属性农产品农业保险的购买行为会呈现差异。

2 数据来源与变量说明

2.1 数据来源

数据来源于“双水双绿”课题组2019年7月对长江中下游的湖北省、湖南省和安徽省稻虾户展开的入户调查。样本的选择充分考虑当地的地理环境、经济发展情况以及农业生产情况等因素,采取随机抽样与分层抽样相结合的方法。首先,在长江中下游地区选取湖北省、湖南省和安徽省作为主要调研地区;其次,选取湖北省潜江市、赤壁市和浠水县,湖南省安乡县、南县和临湘市,安徽省长丰县、全椒县和霍邱县;最后,在每个样本市(县)下面随机抽取3个乡镇,每个乡镇随机抽取1~3行政村,每个村随机抽取40个农户作为具体的调研对象。本次调研共发放问卷1 000份,剔除信息缺失的样本,最后回收有效问卷984份,其中水稻户的样本为286份,稻虾户的样本为698份。本研究利用稻虾户问卷,剔除一部分不符合要求的问卷后,所使用的有效问卷数为670户,问卷有效回收率达95.99%。

2.2 变量说明

2.2.1 被解释变量 本研究的因变量为农户的农业保险购买行为。关于是否购买农业保险的测量,采用二元赋值法,购买赋值为1,反之为0。类似地,关于是否购买水稻保险和是否购买小龙虾保险的测量,也采用二元赋值法,购买赋值为1,反之为0,通过二元Logistic模型进行实证分析。

2.2.2 解释变量 家庭禀赋为本研究的核心自变量。参考文献[6]和[24],本研究主要从自然资本禀赋、人力资本禀赋、社会资本禀赋以及经济资本禀赋4个维度测量家庭禀赋,并采用熵值法对农户各类资本禀赋的指标赋权,进而通过加权平均的方法求出农户各维度资本禀赋的综合值。具体步骤如下:

2)对标准化矩阵进行列项归一,可得比重矩阵

3)计算第j个指标的信息熵ej与信息效用价值d j,其中常数

4)基于信息效用价值,计算指标权重ωj和综合评价值zi:

2.2.3 控制变量 本研究控制了家庭禀赋以外可能会影响农户保险购买行为的因素,以排除干扰。一是村庄特征,包括地区虚拟变量、水稻投保价格、小龙虾投保价格、财政补贴以及村委会到县城的距离,设置地区虚拟变量以控制各地区农业保险的供给状况,且由于不同村庄的农户农业保险价格、相关政策和农产品市场信息的不对称,其农业保险购买行为可能会呈现出不同的特征;二是个体特征,包括对农业保险的需求程度,因为农户的个体差异会导致其行为决策的异质性。

2.3 描述性统计分析

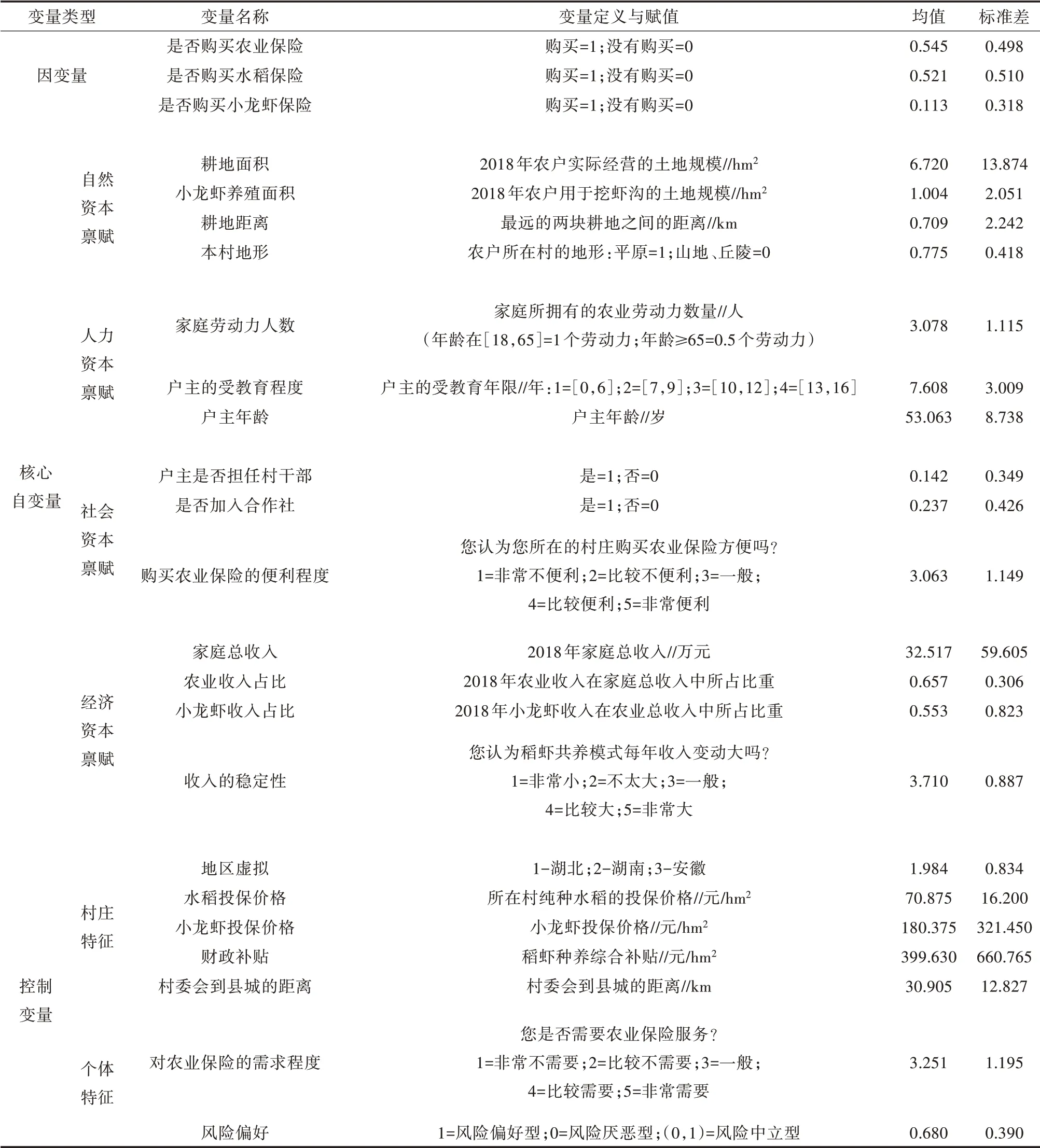

2.3.1 被解释变量 根据描述性统计分析结果(表1)可知,是否购买农业保险的均值为0.545,说明调研地区农户的总体农业保险购买率较高。是否购买水稻保险的均值为0.521,说明调研地区农户呈现出较高的水稻保险购买行为。由于小龙虾保险作为一种新型的险种,某些地区尚未普及,所以小龙虾保险的购买行为均值仅为0.113。

表1 描述性统计

2.3.2 解释变量 自然资本禀赋中,耕地面积的均值为6.720 hm2,标准差为13.874 hm2,表明调研地区农户的经营规模较大,且农户之间总体经营规模的差异较大。小龙虾养殖面积的均值为1.004 hm2,说明调研地区小龙虾的养殖面积较小。耕地距离均值为0.709 km,说明所调研稻虾户的土地大多集中连片。本村地形的均值为0.775,说明调研农户主要分布在平原地区。

人力资本禀赋中,家庭劳动力人数均值为3.078人,说明调研地区从事农业生产的劳动力较为充足;户主的受教育年限均值为7.608年,标准差为3.009年,说明农民的受教育程度普遍较低,会影响新兴农业技术和制度在农村地区的推广;户主年龄的均值为53.063岁,说明从事农业生产的劳动力老龄化现象明显。

社会资本禀赋中,户主是否担任村干部的均值为0.142,因为每个行政村的村干部不会超过10人;是否加入合作社的均值为0.237,说明调研地区农户合作社参与程度较低;购买农业保险的便利程度均值为3.063,说明农户的社会化服务需求基本能够得到满足。

经济资本禀赋中,家庭总收入的均值为32.517万元,说明调研地区农户的家庭收入普遍较高,经济状况较好;农业收入占比的均值为0.657,说明农业收入是大多数家庭的主要收入来源;小龙虾收入占比的均值为0.553,说明小龙虾收入在农户的农业收入中占比较大;收入的稳定性均值为3.710,说明所调研农户的收入较为稳定。

2.3.3 控制变量 在村庄特征中,水稻投保价格的标准差为16.200元/hm2,表明水稻投保价格各地区之间的差异不大;但小龙虾投保价格的标准差为321.450元/hm2,因为目前国家主导的小龙虾保险尚未全面正式实施,导致不同地区在小龙虾的投保价格上存在较大差异;稻虾种养综合补贴的均值和标准差分别为399.630、660.765元/hm2,说明稻虾产业在推广过程中接受政府补贴的力度不大且各地区差异明显;村委会到县城的距离的均值为30.905 km,说明村庄到县城的距离普遍较远。在个体特征中,农户对农业保险需求程度的均值为3.251,说明农户对农业保险的需求程度较高;风险偏好的均值为0.680,说明调研农户大多属于风险中立型。

2.4 模型构建

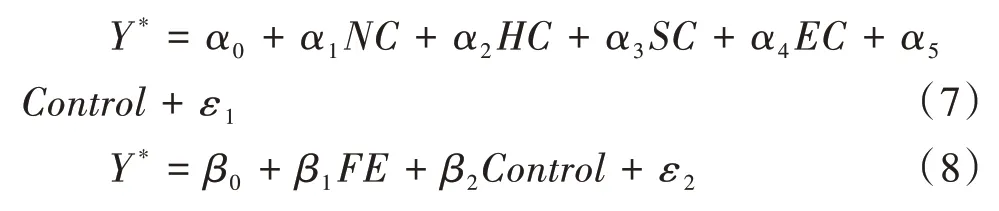

参照文献[25],本研究构建了农户农业保险购买行为的影响因素模型。模型的被解释变量为是否购买农业保险,而解释变量为自然资本禀赋、人力资本禀赋、社会资本禀赋、经济资本禀赋和家庭禀赋。控制变量包括受访者的个体特征、村庄特征。考虑到被解释变量是一个二分类变量,本研究采用二元Logistic回归模型分析农户农业保险购买行为的影响因素。其潜在的模型可以设置为:

式中,Y*是不可观测的潜变量(Y是被解释变量);NC是自然资本禀赋;HC是人力资本禀赋;SC是社会资本禀赋;EC是经济资本禀赋;FE是家庭禀赋。此外,Control为控制变量,α0、β0为常数项,α1~5、β1~2为对应变量的回归系数,ε1、ε2为随机扰动项。

在对比分析农户的不同属性农产品农业保险购买行为时,由于农户是否购买水稻保险和是否购买小龙虾保险为二分类变量,依旧利用上述二元Logistic模型进行回归。

3 实证结果分析

在进行实证分析之前,对所有的自变量进行共线性检验。首先,利用SPSS 25软件进行共线性诊断,检验所有自变量的方差膨胀因子(VIF),结果所有解释变量的VIF值均小于2,故自变量之间不存在多重共线性的问题。其次,对家庭禀赋各维度的综合值进行标准化处理。最后,对农户是否购买农业保险进行二元Logistic回归,回归结果见表2,对农户水稻和小龙虾保险的购买行为分别进行二元Logistic回归,结果见表3。

表2 家庭禀赋对农户农业保险购买行为的影响

3.1 家庭禀赋对农户农业保险购买行为的影响

1)自然资本禀赋。自然资本禀赋对农户的农业保险购买行为没有显著影响。可能原因是本研究的数据主要来源于对长江中下游地区稻虾户的调研,该地区在地形、气候、土壤、水源等自然条件上基本一致。即使农户之间在经营规模上存在差异,但土地流转一定程度上缓解了这一问题,所以农户之间的自然资本禀赋水平差异不明显,导致自然资本禀赋对农户的农业保险购买行为没有显著影响。

2)人力资本禀赋。人力资本禀赋对农户的农业保险购买行为没有显著影响。可能的原因是,一方面农业机械化程度的提高,农业生产对人力的依赖逐渐减弱;另一方面,农村劳动力外流以及农户兼业化现象普遍,从事农业生产的劳动力较少,故人力资本禀赋对农户农业保险购买行为的影响不显著。

3)社会资本禀赋。社会资本禀赋对农户的农业保险购买行为有正向影响,且在5%的水平上显著。因为在传统的农村人情社会背景下,社会资本禀赋水平越高,农户的社会关系网络越发达[26],农户从外界获取信息的能力以及沟通能力就越强,而外界信息和外界沟通会改变人们的传统观念[27],其中就包括风险的管控观念,由传统的自我承担风险转向通过购买农业保险转移农业生产中可能会遭遇的风险。

4)经济资本禀赋。经济资本禀赋对农户的农业保险购买行为有正向影响,且在1%的水平上显著。农户的农业保险购买行为也是一种投资行为,农户的经济资本禀赋越丰富,用于投资的资金就越能得到满足,因此经济资本禀赋水平高的农户更倾向于购买农业保险。

5)家庭禀赋。农户各个维度的资本禀赋总量对其农业保险购买行为有正向影响,且在1%的水平上显著。即农户的家庭禀赋水平越高,越有可能购买农业保险,所以农户是否购买农业保险是其充分考虑家庭禀赋所做出的理性决策。

3.2 家庭禀赋对2种属性农产品农业保险购买行为的影响

由表3的二元Logistic回归结果显示,在家庭禀赋的各个维度中,自然资本禀赋、人力资本禀赋对2种属性农产品的农业保险购买行为的影响都不显著;经济资本禀赋对2种属性农产品的农业保险购买行为都有正向影响,分别在5%和1%的水平上显著;社会资本禀赋对水稻保险购买行为有显著正向影响,对小龙虾保险购买行为没有显著影响。

3.2.1 水稻和小龙虾保险购买行为的共性分析 自然资本禀赋、人力资本禀赋对2种属性农产品的农业保险购买行为的影响都不显著,与第一阶段的回归结果相吻合,说明自然资本禀赋、人力资本禀赋并不是导致农户在2种属性农产品农业保险购买行为上呈现差异的原因。

经济资本禀赋对2种属性的农产品农业保险购买行为都有显著正向影响。经济资本禀赋主要影响农户的投资能力,不论农产品的属性如何,其农业保险购买行为都是一种投资行为。因此,农户经济资本禀赋的水平会影响农户购买2种属性农产品保险的可能性。

3.2.2 水稻和小龙虾保险购买行为的差异性分析社会资本禀赋对水稻保险的购买行为有显著正向影响,对小龙虾保险的购买行为没有显著影响。可能的原因是(风险认知程度上的差异)农户通过与外界的交流,可以获取更多与农业保险、农产品风险有关的信息,这些信息会潜移默化地改变农户的认知,进而影响农户的农业保险购买行为。因此,社会资本禀赋对2种属性农产品农业保险购买行为的影响存在差异,主要是由于农户在农村的熟人社会中,通过与其他农户的交流,对2种农产品形成不同的安全风险认知,进而导致农业保险的购买行为存在差异。

3.3 稳健性检验

为了检验基础回归结果的稳健性,本研究采用不同的估计模型进行检验,即采用Probit模型代替二元Logistic模型进行再次回归。Probit回归结果如表4所示,各变量显著性及系数符号状况与表2和表3的结果高度一致,表明基础回归的结果是稳健的。

表4 稳健性检验结果

4 结论与政策建议

4.1 主要结论

本研究主要基于湖北、湖南、安徽3省农户农业调研的微观数据,利用熵值法测算指标综合值,通过二元Logistic回归方法,在分析家庭禀赋各个维度对农户保险购买行为影响的基础上,进一步从水稻和小龙虾保险对比的视角,分析家庭禀赋各个维度对2种属性农产品农业保险购买行为的影响差异,得出以下结论:①从总体上看,农户的农业保险购买率较高。54.5%的农户购买了农业保险,其中,52.1%的农户购买了水稻保险,仅有11.3%的农户购买小龙虾保险;②农户是否购买农业保险是其自然资本禀赋、人力资本禀赋、社会资本禀赋以及经济资本禀赋综合作用的结果。其中社会资本禀赋、经济资本禀赋都显著正向影响农户的农业保险购买行为;③家庭禀赋对2种属性农产品农业保险购买行为的影响存在差异,自然资本禀赋、人力资本禀赋对2种属性农产品农业保险购买行为的影响都不显著,社会资本禀赋只显著正向影响农户的水稻保险购买行为,经济资本禀赋对2种属性农产品农业保险的购买行为都有显著正向影响。

4.2 政策建议

根据研究结果,本研究提出如下建议:①提升农户的综合资本禀赋水平。在农业保险推广的过程中,不仅应该从外在政策发力,更应该注重从农户资本禀赋约束的视角兼顾不同地区的自然环境,首先从经营的规模化等角度提高农户的自然资本禀赋水平;其次在传统的农村人情社会中,加大对农业保险的宣传,提高农户对农业保险的认知;最后完善农村的社会保障、农村金融体系,提升农户的经济资本禀赋水平,保障农户的农业保险购买能力;②关注不同农产品的属性。在农业保险推广过程中,针对不同属性农产品的农业保险,要采取差异化的宣传手段和政策。根据农户对不同农产品的风险认知,制定不同的宣传方案,拟定不同的宣传内容,着力提高农户对各种属性农产品农业保险的购买率。