一颗种植牙背后的千亿级市场

2021-08-03盛丽华

盛丽华

近年来,口腔医疗市场快速成长为一片蓝海,其中种植牙业务,市场潜力无限,不可小觑。

一颗种植牙,如何撬动千亿级市场?

种植牙被口腔医学界公认为缺牙的最佳修复方式,被称为“人类的第三副牙齿”。

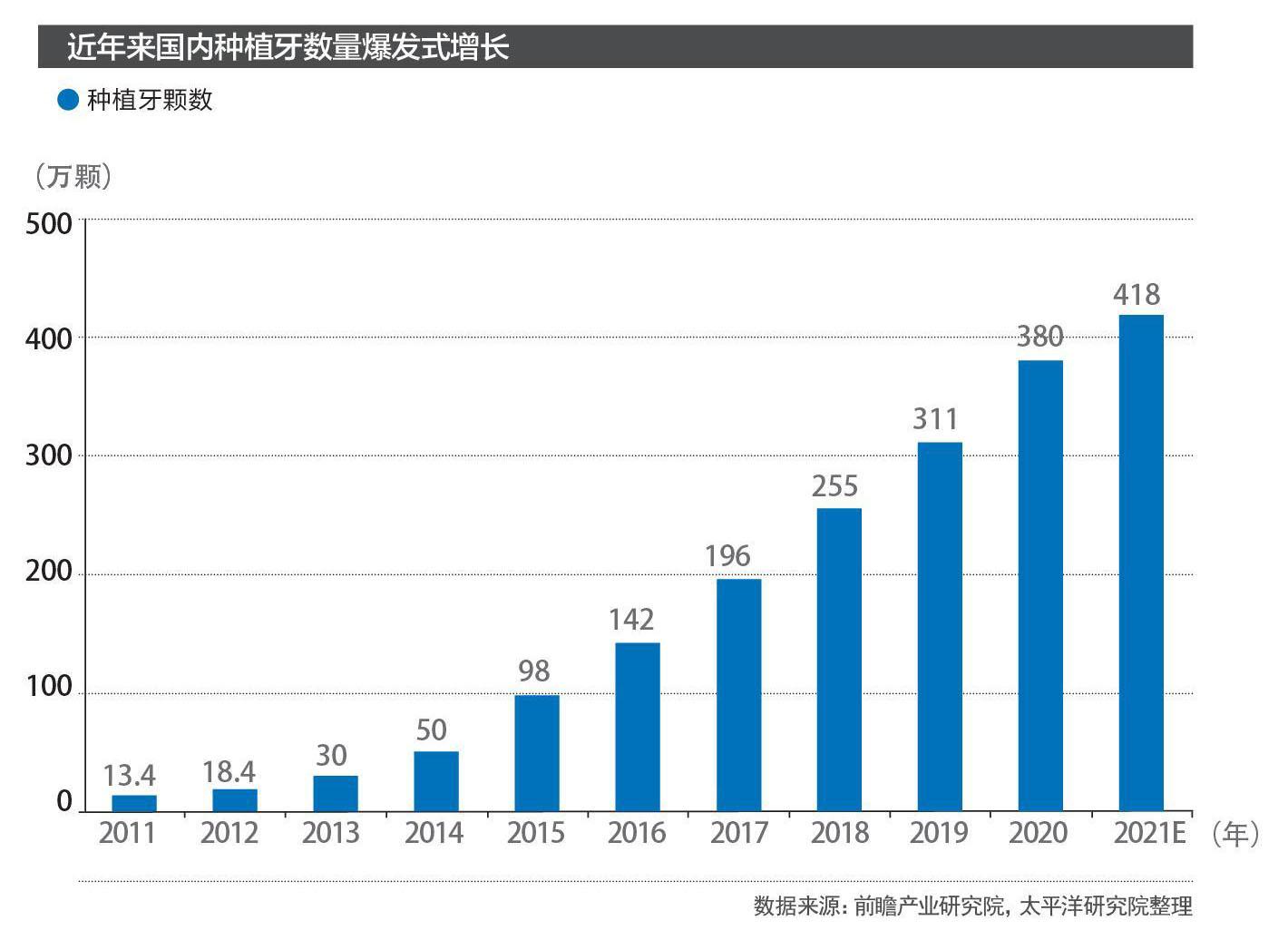

根据Straumann年报数据,2012年以来,国内种植牙行业迎来快速发展,种植牙数量从2012年的18.3万颗增至2020年的380万颗左右。预计国内有望达到1 400万~2 800万颗的规模,以治疗费10 000元/颗测算,种植牙潜在市场为1 400亿~2 800亿元。

具体到种植牙行业的耗材市场,其中的机遇与挑战又有哪些?

种植牙行业有市场吗?

我国是全球增长最快的种植牙市场之一,2011年我国年种植牙颗数仅为12万颗左右,到2019年已達到311.95万颗,复合增长率达到48.21%。

作为一种与天然牙功能、结构以及美观效果十分相似的修复方式,种植牙自上世纪八十年代以来迅速发展成熟,目前已成为国际上公认的齿科修复首选。全球种植体和假牙市场规模在2017年达到89.8亿美元,预计未来6年复合增速6.5%, 2023年达到130.1亿美元。

种植牙费用较高,且基本以自费为主。目前种植牙主要消费市场在欧美区域,根据Straumann年报披露,全球种植牙上游市场欧洲占比为45%~50%,北美25%~30%,亚太地区占比15%~20%。

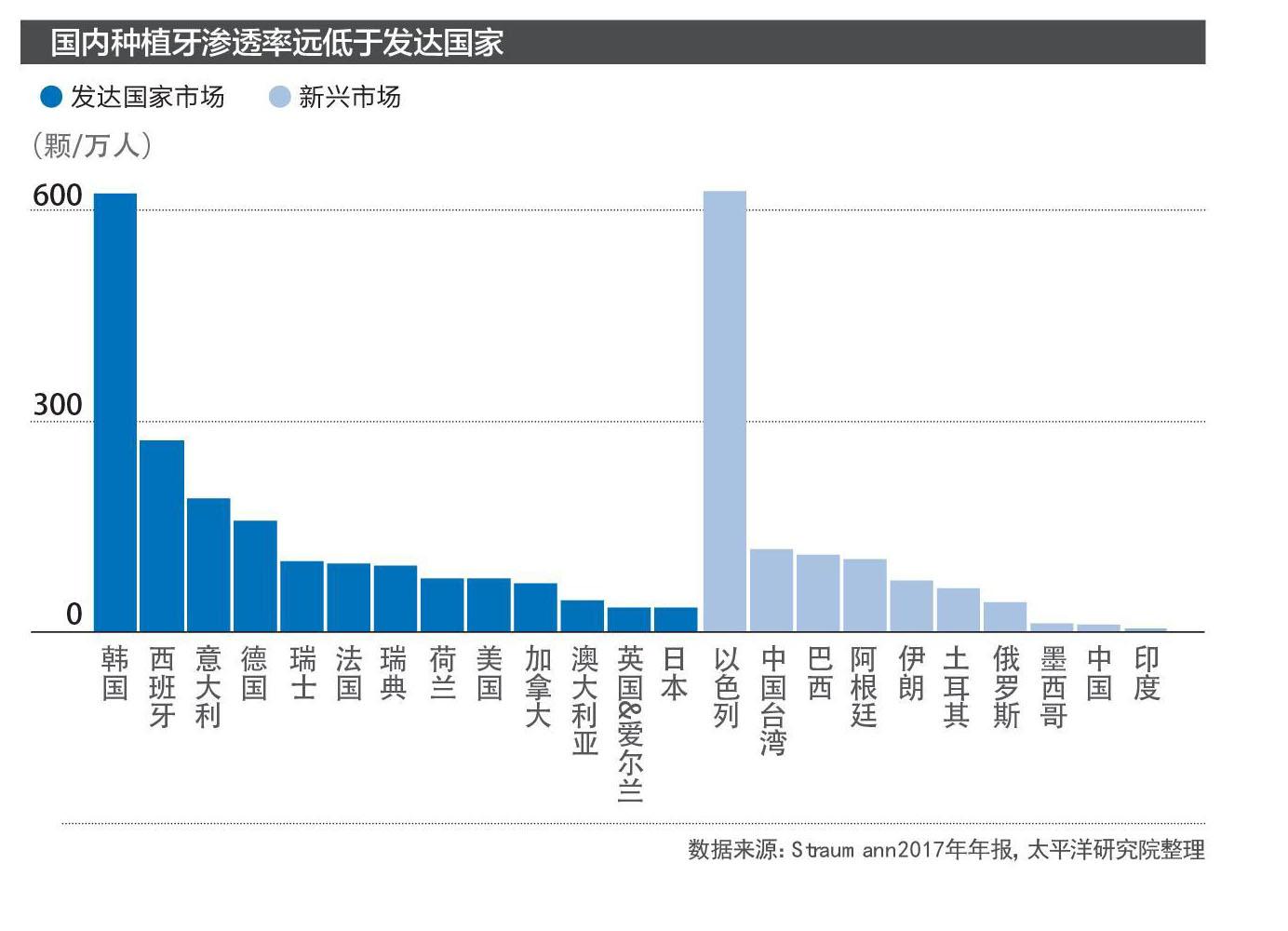

根据Straumann年报数据,发达国家种植牙渗透率普遍在100颗/万人~200颗/万人,最高的如韩国和以色列能达到600颗/万人,而中国在2020年仅25颗/万人。为何各国种植牙渗透率差异如此之大?

1.种植牙被纳入国家医疗报销。

韩国种植牙渗透率远超其他市场渗透率主要是因为,从2014年开始韩国综合保险对65岁或65岁以上老年人种植牙进行报销,渗透率大幅度提升。在以色列,种植牙也被纳入国家医疗报销政策。

2.本土产品崛起导致种植牙价格下降。

在韩国和以色列的种植牙市场,本土品牌的崛起有效的降低了种植牙的价格。比如在韩国,种植牙市场一度被外资品牌(如Straumann等)垄断,外资品牌市场占有率高达75%,本土企业奥齿泰(Osstem)等本土新进入者不断通过竞争性价格打破价格平衡,挤占外资品牌的市场占有率。2000-2010年外资品牌在韩国种植牙市场的占比从75%下降到25%。在以色列也发生了同样的事情,多家以色列优秀本土企业崛起,如MIS、雅定、科特斯等,使得以色列种植牙可供选择的价格范围十分广泛。

3.可支配收入提升。

欧美大部分国家,人均可支配收入较高,即使大部分区域种植牙没有被纳入医疗报销政策中,也不影响其较高的渗透率。

4.有种植牙资格的种植牙医生数量影响渗透率。

牙医的数量限制了种植牙手术的开展以及决定了种植牙手术的费用,但是问题的关键其实是具有植牙资格的医生数量。Straumann年报数据显示,在韩国80%的牙医具有种植牙资格,而美国仅有22%的牙医具有种植牙资格。

参考与国际市场的差距,可以预见未来中国种植牙行业市场有很大的发展空间。

未来市场局面

国内种植牙市场将迎来新一轮高增长时期有3个原因:

支付能力提高

人均GDP上升会带动国内种植牙市场需求增加,刺激本土品牌出现,拉低整体种植牙价格,从而使得种植牙需求进一步提高。

参考韩国的发展轨迹,2000年韩国人均GDP达到12 256美元,2000年以前以海外进口品牌为主,价格均在4 000美元/颗,韩国品牌奥齿泰于2000年上市之后把种植牙价格拉到1 500美元以下,单颗种植牙价格/人均GDP从30%降到14%。

研究表明,当单颗种植牙价格/人均GDP为7%~9%时,收入和价格边际变化对种植牙渗透率影响变小,会进一步依赖于种植牙医生或者消费者意识的提升。

回到国内市场,2020年我国人均GDP为10 504美元左右,按照10 000元/颗价格来看,单颗种植牙价格/人均GDP约为12%。因此收入的增长依然是国内种植牙市场需求释放的主要驱动因素。

牙医数量增加

种植牙市场的繁荣与终端牙医数量有直接关系。中国人均牙医数量少,中国牙医的人均配比率较低。百万人牙医配比率为137人,仅相当于中国台湾地区1982年的水平。

同时,种植牙资格也是一道门槛,中国仅11%的牙医具备种植牙资格。国内外种植系统生产企业纷纷加强在国内的学术推广力度和医生培训力度,有望吸引更多牙科医生和帮助更多牙科医生获得种植牙资格。通过口腔医师协会和种植牙企业的合作培训等手段,我国种植牙医生资源也逐步增加,将带动我国种植牙市场的发展。

老龄化加剧

整体种植牙市场需求与人口老龄化有关,相比青、中年人,老年人缺牙的可能性更高。据第四次全国口腔流行病学调查结果(广东省地区),在35-44岁的中年人群中,平均留牙量为29.9颗,平均缺牙数为2.1颗;在55-64岁的人群中,平均留牙量为26.1颗,平均缺牙数为5.9颗;65-74岁的人群中,平均留牙量为22.9颗,平均缺牙数为9.1颗。

我国目前正处于老龄化加速阶段,潜在缺牙修复市场需求巨大,人口老龄化的发展将不断打开种植牙市场空间。

耗材市场的机遇与挑战

种植牙需求的释放,提高了对种植牙相关耗材的需求。种植牙领域上游耗材分为种植系统和修复材料,种植系统包括种植体、种植基台、牙冠,其中种植体是种植牙的核心部件,而修复材料一般包括口腔修复膜和骨粉,用于创口修复。

那么,种植牙主要耗材的市场规模与潜力究竟如何?

1.种植体目前国内市场规模60亿元,有望保持30%以上增速。

种植体在终端种植手术中,占有较大的价值量,是种植牙核心耗材。根据调研数据,种植体平均出厂价在2 000元~3 000元,若按照100颗/万人~200颗/万人测算,国内种植体市场规模(出厂口径)有望达到210亿~420亿元。

国产品牌起步晚。2000-2005年欧洲品牌瑞士Straumannn和Nobel进入并打开中国市场,紧接着很长一段时间中国市场被韩系品牌和欧美品牌占领。国产种植体系统基本在2015年前后上市,上市时间短,技术上模仿欧系品牌,产品处于模仿阶段;价格上與韩国品牌接近,价格上不具备优势,导致目前市场占有率有限。

在国内,种植体市场竞争格局和国际竞争格局类似,90%以上被外资品牌所占据,国产品牌的市场份额不足10%。

截至2020年底,国内已有15家企业和机构获批种植体生产,其中美佳境、安联和薏钛科技来自中国台湾地区,大陆企业中郑州康德、北京莱顿获批较早。北京莱顿BLB、百康特BKT、江苏创英、威高等种植体品牌认知度相对较高。

导致国产种植体渗透率低的原因,主要有4点:

第一,产品存在一定的差距。国产和进口的表面处理工艺和产品加工精密度存在一定的差别,影响了种植体的使用寿命和性能;

第二,临床数据少,国产种植体起步晚,缺少足够的临床数据支撑和学术支持;

第三,国产品牌性价比优势不突出;

第四,种植治疗是一种精确的外科治疗,需要与种植系统相配套的种植工具等,国内种植体系统企业目前在配套工具设计上也存在欠缺,推广上难以有差异化优势。

2.修复材料出厂价规模有望达到30亿~100亿元,望尽快实现进口替代。

口腔修复膜属于三类医疗器械,监管十分严格,目前行业的主要竞争者有盖氏和国产企业正海生物,其中盖氏一家独大,产品销售额占行业70%左右,正海约占12%,此外还有美国库克和福建博特等产品,但规模均不大。

国产品牌进口替代空间大,例如正海口腔修复膜与盖氏产品基本无差异,价格却仅有盖氏的50%~80%,性价比极高,相关研究表明,正海生物海奥的成骨效果与盖氏产品相当。

因此我们看好国产产品能凭借极高性价比加速进口替代。

根据草根调研情况,口腔膜使用约占全部种植牙比例的30%~40%。同样按照100颗/万人~200颗/万人,以价格1 800元来测算,口腔修复膜+骨粉的终端市场规模均为75亿~200亿元,预计出厂价为终端价的40%~50%左右,则出厂价规模为30亿~100亿元。

若国产产品的市场占有率能提升30%~40%,以及考虑到国产产品价格更低,国产种植用口腔修复材料的销售额有望达到7亿~30亿元。

3.种植牙牙冠(又可称义齿):氧化锆全瓷牙市场规模有望达到180亿元。

中国是牙冠生产大国,牙冠生产企业众多。全球牙冠市场规模在300亿美元左右,根据美国牙科设备制造商Dentsply Sirona提供的数据显示,在2012年,中国就成为了全球义齿主要生产基地,中国全年义齿产量为8 650万颗,占全球60%,国内义齿生产企业达到5 500多家,竞争激烈。

以种植牙市场为例,欧美进口顶级品牌种植体占比40%~50%,也就是说大约有40%~50%的消费者也会倾向于选择较贵、美学效果较好全瓷牙牙冠,因此可以判断全瓷牙渗透率至少有望达到30%~40%。全瓷牙平均价格3 000元/颗,可估算国内种植牙用全瓷牙的市场规模能达到34亿~45亿元。

假设氧化锆全瓷牙渗透率40%,种植牙数量提升至1 500万颗,全瓷牙平均价格3 000元/颗,种植牙用的氧化锆全瓷牙潜在市场空间约180亿元。

4.种植牙基台:基台和种植体成套使用。

种植体基台是牙科修复手术中的辅助工具,是用于连接种植体与修复体的中间结构。种植体和基台之间连接的稳定性和成功修复方面起着极其最重要的作用。由于基台与种植体的衔接点是各有不同,所以在不同种植体下都会配备专门的愈合基台,成套配置。不同种类种植体也会有专门配备工具盒,用于植体植入以及基台安装。

尽管目前种植牙耗材进口产品在国内的占有率超过90%,国内的种植牙厂家还任重道远,但是众多国产品牌已经如雨后春笋般出现,在提升整体的科研能力和技术水平后,凭借高性价比优势,争取在种植牙领域早日实现进口替代。