基金大佬的道歉心灵鸡汤还是投资干货?

2021-08-02张俊鸣

张俊鸣

随着A股和港股近期的调整,公募基金、私募基金年内亏损的比例有所提升。在牛市中被视为“点石成金”、“呼风唤雨”的基金大佬,也开始为自己的业绩公开道歉。继此前公募圈的多位知名基金经理在季报中反思之后,本周知名私募大佬但斌也发文表示“内省”。面对大跌之后基金资产缩水,投资者难免有怨气,基金经理作为管理人进行反省道歉,某种程度上是“心理按摩”的一种手段,但也可能沦为口号式的公关手段。道歉是心灵鸡汤还是投资干货?关键还看实质内容,以及此后操作策略及基金净值的表现。从某种意义上来说,大跌之后的道歉和应对,远比牛市中的“躺赢”对投资者来说更有价值。

道歉不丢人,面对问题才能解决问题

在中国人的传统看法中,“道歉”一定是在做了错事之后才会出现的动作,升级的道歉甚至还有“检查”“检讨”等。在大部分情况下,将“道歉”和“做错”画上等号并没有太大问题,但在证券投资中则有待商榷。基金净值下滑甚至出现较大的回撤,是这些基金大佬反省道歉的主要原因,从短期绩效来看出现超预期的下跌确实可以说是“做错”了,但长线来看则未必。特别是这些公募和私募的“顶流”,管理的基金规模都在几百亿甚至上千亿,“船大难调头”决定了他们很难在一个快速下跌的市道中及时抽身而去,投资者在购买其产品之前应当有充分的预期。而如果基金经理能够制定出适应未来市场运行的有效策略,净值收复失地也是指日可待的事情。投资者如果看好基金经理的长期投资能力,就应当“用人不疑、疑人不用”,不必因为短期调整而过度苛责。

正因为短期下跌不代表长期绩效,道歉对基金经理来说并不是一件丢人的事情,反而可能因为“坦诚”而获得投资者一定程度的谅解,不失为一种低成本的公关策略。事实上,就连“股神”巴菲特也多次在年度股东大会上道歉,像2020年因为抄底航空股失败并割肉而道歉,更早之前因为错过科技股的投资机会而认错等。可以说,因为投资错误或者“不够完美”而道歉,已经成为巴菲特数十年证券投资生涯的一种常态,而这丝毫无损于其在全球投资圈的崇高地位。因为这些道歉,实际上是巴菲特“自省”的一种方式,无非是把台面下的反思搬到股东大会上来,分享给更多的投资者,也让真正的长期投资者能够跟随巴菲特思考其投资逻辑,决定是否一起长期投资。也因为这样的自省而非一味自夸,才让巴菲特能够面对问题、解决问题,这点值得国内投资圈特别是已经进行“道歉”的基金大佬们,细品其中的门道。

有“干货”的道歉才有价值

因此,对投资者而言,基金大佬们的“道歉”不是简单的草草了事,也不是空发感想的虚无缥缈,更不应是信心喊话的心灵鸡汤。对于真正的投资者来说,有“干货”的道歉才有价值。比如,净值缩水是否和基金经理的判断失误有关,还是仅仅是市场的一场虚惊?投资标的、仓位是否要因此做出调整?对未来市场的看法如何?等等。投资者在“道歉”中看到这样的“干货”,才会对基金的投资策略了然于胸,并根据自身的资金性质、投资周期做出最合适的选择,让基金“在合适的时间,将合适的产品卖给合适的人”真正落到实处。对基金来说,这样的“讲清楚、說明白”虽然可能会流失一些风险偏好较低的投资者,但也会因此稳定长期铁粉,更有利于基金规模的稳定和操作。因此,道歉的实质内容决定了“干货”的含量,某种程度上也是投资机构长期发展的关键因素之一。

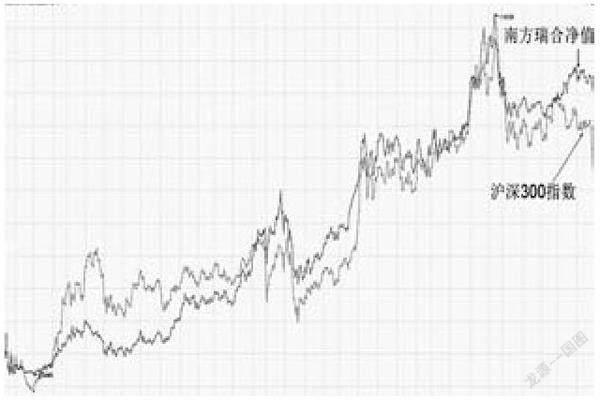

除了道歉内容上的“干货”之外,如果管理机构能够适度补偿投资者,也不失为一种更有力度的“干货”,比如有人倡议免收一年管理费等。类似的方案之前在公募基金也有出现过,比如南方瑞合在2018年成立时就制定了“不赚钱不收费”的模式,三年下来给投资者创造了超过60%的收益率,大幅跑赢同期的沪深300指数,存在一定的激励效应。而对于已经产生较大亏损的私募基金来说,未来不收管理费可能还是不够的,而应当考虑宣布将以往收取的管理费计入基金净值中,直至净值重上1元再恢复计提,如此一来或许更能让投资者感受到“道歉”中实实在在的让利。

道歉只能“止血”,投资者更需要“补血”

从长期的角度来看,无论道歉是否有实质性的“干货”,最终还是要靠业绩来说话。通过道歉进行“心理按摩”,无非是为基金经理争取更多思考和操作的空间,为将来净值翻身做准备,某种程度上更像是一种“止血”的动作。而真正让投资者长期留下来的,则在于净值的“补血”,看能否挽回损失甚至是扭亏为盈。年初就有一位基金经理在高位建仓之后净值大幅回撤而道歉,此后基金经理“妙手回春”将净值拉升到1.25元上方,为坚持陪伴的投资者创造了一定的收益。也只有这种净值“补血”,才能让投资者真正谅解,基金经理的“道歉”才显得更有意义。

不过,对于规模较大的基金来说,操作的灵活性远不如小型基金,基金经理如果不主动求变的话,投资者要解套或许更多只能“看天吃饭”,寄望大盘再度走强。从长期来看,A股的点位和估值整体来说并不算高,但其中也有部分估值泡沫需要消化,政策等经济之外的因素更会对市场情绪的波动产生影响,对于这些“大基金”的翻身,已经套牢的投资者恐怕还需要有更多的耐心。

(文章仅代表作者个人观点,不代表《红周刊》立场。)

附图 南方瑞合净值VS沪深300指数