重大突发公共事件背景下原油期现货价格发现功能研究

2021-07-31陈梦颖王韵倩南京审计大学

陈梦颖 王韵倩(南京审计大学)

一、引言

原油是世界范围内最重要的大宗商品之一,与各国的经济发展紧密相关。在中国原油期货上市之前,国际原油价格主要参考WTI原油、Brent原油及阿曼原油等,亚太地区没有一个拥有定价话语权的原油期货出现,因此亚太地区需要一个能反映自身原油供需情况,具备价格发现功能的原油期货。2018年3月36日,上海国际能源交易中心正式挂牌上海原油期货,这也被认为有可能解决亚太地区缺乏原油定价基准的问题。2020年全球暴发新冠肺炎疫情,该重大突发公共卫生事件引发全球金融市场动荡,全球股市下跌,随后国际原油市场也受到影响,WTI主力原油收盘价大幅下跌,原油战爆发,国际油价大跌,原油期货价格也出现剧烈波动。

二、文献综述

在原油期货市场与现货市场的价格发现功能方面,学者们得出的结论不一,根据其研究结论,大致可以分为以下两种类型:第一,多数学者认为国际原油期货具有价格发现功能。Schwartz和Szakmary(1994)通过使用高频数据,研究三种不同的能源产品及期货,发现三种能源产品都是期货具有价格发现功能。Silvapulle和Moosa(1999)选取日频数据,对WTI主力期货、现货进行协整检验和Granger因果检验,得出的结论是WTI期货在价格发现中占据主导地位,同时说明两者对新冲击的的反应是同步的。国内研究方面,王群勇和张晓峒(2005)对WTI日频数据展开研究,采用I-S模型和VECM模型,也发现期货市场在价格发现中占据主导地位。对于不同国家之间原油期货价格发现功能的差异,陈洪涛(2014)采用G-S模型和方差分解方法,对比研究了美英中三国原油期货的价格发现功能,研究发现美国和英国原油期货具备价格发现功能;第二,少数学者认为原油期货市场不具有价格发现功能。Quan (1992)运用E-G两阶段方法检验发现原油期货市场并不发挥价格发现功能。

上海原油期货上市时间较短,目前有少数学者开展了针对上海原油期货的研究,具有代表性的研究如下:张大永和姬强(2018)实证分析研究了上海原油期货与WTI期货、Brent期货、上证指数及人民币汇率之间的关系;卜林(2020)通过对比上海、阿曼、WTI及Brent等原油期货和现货,从统计性和经济显著性两个方面,将上海原油期货价格发现功能进行国际比较,研究发现上海原油期货的价格发现功能与国际原油期货还有较大差距。

上海原油期货是一个具有中国特色的原油期货,它的上市也表明了我国资本市场的进一步成熟,因此对上海原油期货的研究十分必要。2020年新冠肺炎疫情暴发后,全球油价大跌,本文旨在研究新冠肺炎疫情发生前后,上海原油期货、WTI期货及胜利原油现货价格发现功能的差异。

三、原油期现货价格发现功能的实证分析

(一)数据选取与处理

本文目的在于研究新冠肺炎疫情对上海原油期货价格发现功能的影响,因此本文选取新冠肺炎疫情暴发的关键时点2020年3月2日作为变点,将时间序列划分为新冠肺炎疫情前与疫情后,选取美国西德克萨斯中级轻质原油(WTI)活跃合约每日收盘价、上海原油期货主力合约收盘价及胜利原油现货价格作为样本,样本期间为2018年3月26日到2021年3月16日,将原油期货和现货进行匹配并删除交易时间不一致的观测值,共得到673组数据,其中疫情前数据样本为436个,疫情后数据样本为237个。由于WTI原油期货和胜利原油现货价格是以美元计价,所以将其分别按照当天的即期汇率兑换为人民币后再加以分析,为消除时间序列可能存在的异方差性,对数据进行对数化处理,分别记作lnwf、lnsh和lnsl,数据均来自Wind资讯。

(二)实证结果

1.平稳性检验。本文采用ADF检验法对序列进行平稳性检验。WTI原油期货、上海原油期货和胜利原油现货序列在1%、5%和10%显著性水平下均存在单位根,为非平稳序列,因此对各变量序列取一阶差分得到3个变量收益率序列,分别记作dlnwf、dlnsh和dlnsl,ADF检验显示一阶差分后的3个变量均为平稳时间序列,可以建立VAR模型。根据AIC和SC信息准则,选取的最优滞后阶数为2阶,对模型进行AR根检验,结果显示,所建立的VAR(2)模型是稳定的。

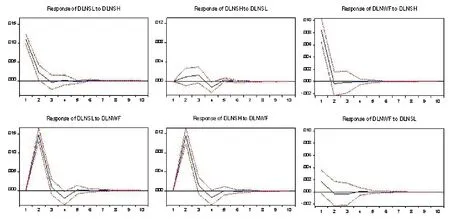

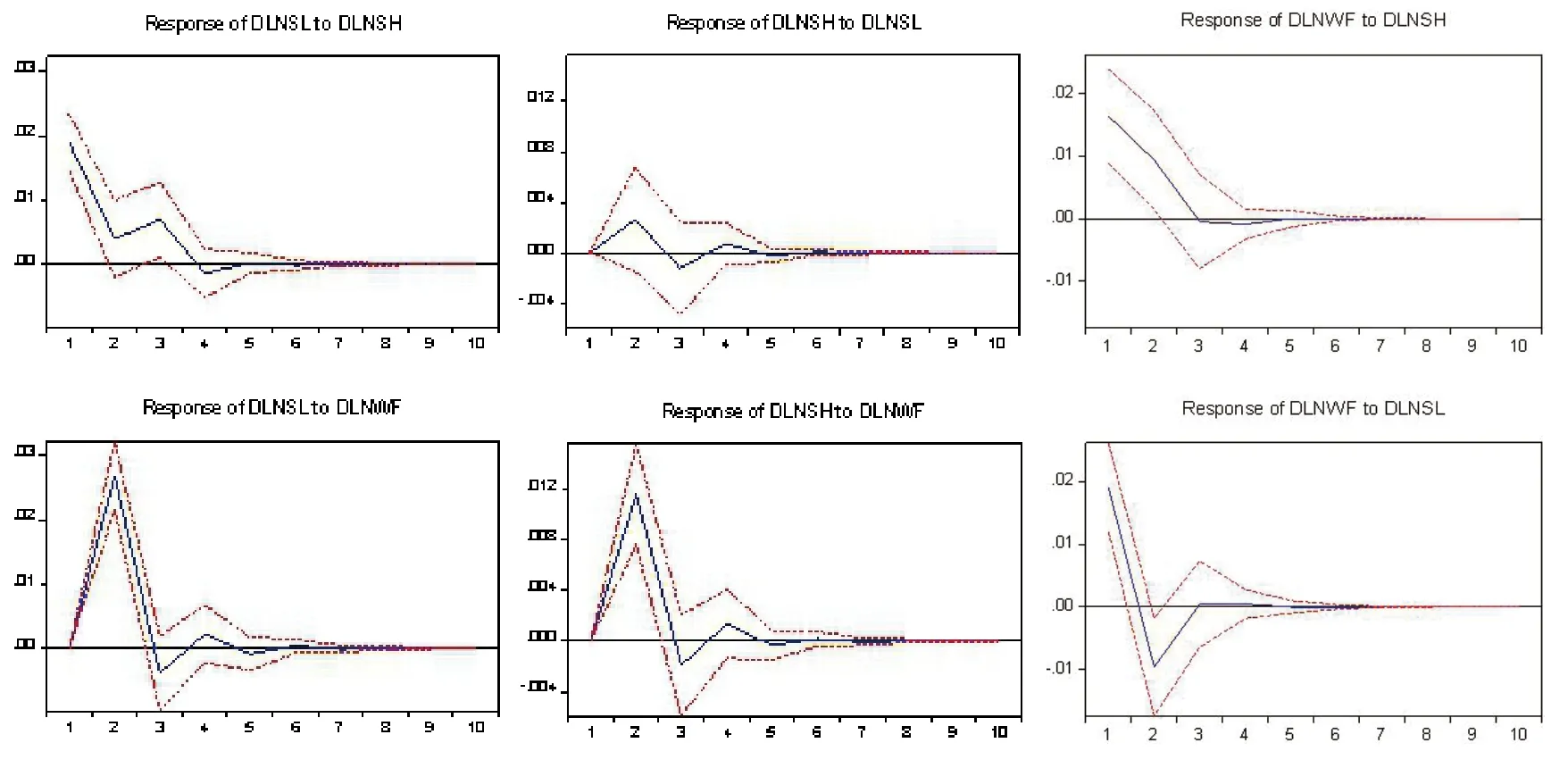

2.脉冲响应分析。本文选用脉冲响应来分析各变量受到冲击后对其他变量的影响力度,采用滞后期数10,即10天,纵坐标表示冲击力度,为了对比疫情前后冲击响应规律的差异性,本文分别对疫情前后的收益率序列dlnwf、dlnsh和dlnsl进行了脉冲响应分析,如图1、图2所示。

图1 疫情前脉冲响应图

图2 疫情后脉冲响应图

疫情发生前,给上海原油期货一个冲击,其对胜利原油现货的影响会在第1期达到峰值,并逐渐下降直至第5期后趋于0,而给WTI原油期货施加一个冲击,其对胜利原油现货的影响会在第2期达到峰值,随后直至第7期才趋于0。疫情发生后,胜利原油现货对来自上海原油期货和WTI原油期货的冲击响应都比疫情发生前更为剧烈,方向与疫情前是一致的,这说明疫情使得上海原油期货、WTI原油期货对胜利原油现价格波动的影响更为显著。

由图1、图2对比可知,对于上海原油期货而言,无论是疫情前还是疫情后,胜利原油现货对其冲击的影响都比较细微。对来自WTI原油期货的冲击,上海原油期货响应总是在第2期达到峰值,接着下降直至第7期才降为0。

疫情后WTI原油期货对来自上海原油期货的冲击响应比疫情前要剧烈一些,但很快会回归于0。疫情后WTI原油期货对来自胜利原油现货冲击的响应在第2期就开始下降,且变为负方向的脉冲响应,说明胜利原油现货在疫情后对WTI原油期货有一定的感染效应。

3.Granger因果检验。一般来说,时间序列的变动具有非线性特征,线性Granger因果关系比较难衡量变量之间的因果关系,因此本文既采用了传统的线性Granger因果检验,又根据Diks和Panchenko(2006)提出的非参数检验统计量,检验变量之间的非线性Granger因果关系,检验结果见表1。

表1 Granger因果检验

由表1可知,疫情前WTI原油期货在1%显著性水平下都是胜利原油现货和上海原油期货的Granger原因,而疫情后胜利原油现货也是WTI原油期货和上海原油期货的Granger原因,由此可见,疫情后胜利原油现货价格发现功能提高。疫情前上海原油期货在5%显著性水平下是胜利原油现货的Granger原因,疫情后依旧可以得出同样的结论,且疫情后上海原油期货在1%显著性水平下与WTI原油期货存在双向Granger因果关系。

疫情前WTI原油期货与胜利原油现货不存在非线性双向Granger因果关系,而疫情后WTI原油期货与胜利原油现货、上海原油期货与胜利原油现货及WTI原油期货与上海原油期货都存在非线性双向Granger因果关系。

我国以领先于世界的速度控制住了新冠肺炎疫情,提高了上海原油期货在国际原油期货市场的地位,增强了上海原油期货的价格发现功能,与此同时,胜利原油现货的价格发现功能也在疫情后得到了提升。

五、结论与建议

(一)结论

本文通过脉冲响应分析、Granger因果分析的方法分析了新冠肺炎疫情前后上海原油期货、WTI原油期货及胜利原油现货的价格发现功能,基于实证分析得出以下结论。

1.通过脉冲响应分析和Granger因果分析可以看出,疫情后WTI原油期货和上海原油期货对胜利原油现货的影响冲击增强,可能是疫情期间国际油价大跌,期货市场也受到冲击,且期货市场交易更加频繁,不确定性提高,现货市场的价格发现功能反而有所提高。

2.胜利原油现货是上海原油期货的可交割油种,上海原油期货对其具备一定的价格发现功能。由于上海原油期货上市时间较短,新冠肺炎疫情期间国际油价大跌,其价格发现功能弱于WTI原油期货,但通过疫情后的数据可以看出,上海原油期货的发展渐趋成熟,价格发现功能逐渐增强,今后有可能提高我国原油在国际原油市场的地位。

(二)建议

通过脉冲响应及Granger因果分析可以看出,疫情前后都是期货价格引导现货价格,即胜利原油现货价格主要由WTI原油期货价格引导,但由于中国及时控制住了疫情,生产制造业也迅速恢复,疫情后上海原油期货开始逐步具备价格发现能力。为了更好地发挥上海原油期货的价格发现功能,未来还需要在以下几个方面加强完善。

1.改善交割油种的构成,坚持交易油品种的多样化。上海原油期货的可交割油种大多数来自中东,然而中东地区的不稳定因素非常多,因此增加可交割油的品种有利于减少地缘政治不稳定性带来的影响,上海期货交易所也应做好风险管理工作,加强对上海原油期货的风险管理。

2.构建多样化衍生品体系。我国能源期货品种较为单一,上海期货交易所应尽快构建多样化的原油衍生品体系,提供更多可供投资者选择的衍生品种类,吸引更多境内外的投资者,并发挥上海原油期货在价格发现与规避风险方面的能力。

3.完善期货交易的相关法律制度。我国期货交易起步较晚,相关法律法规制度还没有完善,这也限制了境外投资者参与上海原油期货交易,相关部门应该早日出台期货交易相关法律。

4.进一步完善风险监管体系,使上海原油期货市场得以长期平稳发展。建议监管部门加强对衍生品交易的监管,特别是一些创新类的金融工具。随着我国金融市场的对外开放,会吸引越来越多的境外投资者,这就对我国金融市场监管提出了更高的要求,因此在完善我国的监管法律的同时还要提高各监管部门之间的合作。