以能力为导向的基于财务共享中心的财务会计教学体系研究*

2021-07-28于玲玲

于玲玲

(哈尔滨理工大学荣成学院,山东 荣成 264300)

现在多数高校的课程培养重点与社会当前兴起的财务智能化存在一定的脱节。基于财务共享中心的应用型本科院校财务会计教学改革就显得刻不容缓。

一、以能力为导向的基于财务共享中心的财务会计教学体系构建

1.含义

以能力为导向的基于财务共享中心的财务会计教学体系是指以培养财会专业同学的能力为导向,以财务共享中心为基础,引入“业财融合”新思路展开财务会计理论教学和实践教学活动的流程体系。

2.以能力为导向的基于财务共享中心的财务会计教学体系的优越性

2.1 随着信息技术的发展,“业财融合”的核心思想就是“业务即会计,会计即业务”。在该思想指导下,财务会计学习重心应该从掌握传统会计处理转向对企业的经济业务及其资金运动的把控。培养财务会计人员从履行传统财务会计职能向发挥管理会计的战略规划、经营决策、过程控制、业绩评价等作用转变[1]。

2.2 由于会计专业的特殊性导致校企合作难以开展。新趋势下搭建财务共享服务中心是能满足双方各自利益的绝佳抓手。学校为企业培养能够胜任的专业人才,企业为学校投入一定的资金,校企双方共同搭建财务共享服务中心,共同培养现代化的复合型人才。

二、以能力为导向的基于财务共享中心的财务会计教学体系的实施

1.理论教学体系

本体系以财务共享中心为基础,引入“业财融合”的新思路。共享服务数据为基础,开展战略财务、业务财务,形成共享财务、业务财务和战略财务三者相互支撑“三位一体”的财务管理模式。

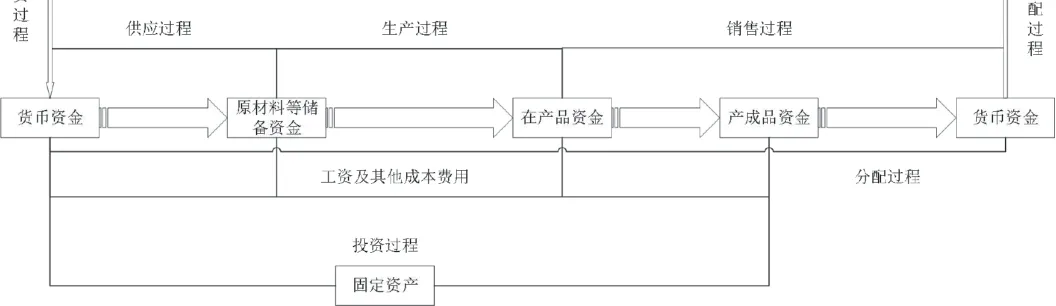

所谓的“业财融合”是指以业务活动为对象,围绕运营目标和价值链,通过信息化手段实现财务部门与业务部门的紧密耦合,对业务流、资金流、物资流、信息流等流程进行优化和数据共享,基于价值创造目标做出规划、决策、控制和评价等管理活动。基于此,总体理论教学流程如下图1所示。

图1 以能力为导向的基于财务共享中心的财务会计理论教学流程

如上图1所示,企业的经济活动可以分为筹资、供应、生产、销售、投资和分配等环节。按照企业这六大环节重构企业的业务流程,分析各环节的资金运动情况,形成企业资金流程的框架,最终在此框架上构建会计核算理论体系和教学体系。

2.实践教学体系

2.1 传统手工会计综合实训。该实训教学目的是让学生通过运用手工操作,按照会计基本工作流程,完成建账、填制、审核登记凭证,登记账簿、成本计算、财产清查、编制会计报表、会计档案整理与归档、纳税申报等基础工作任务。

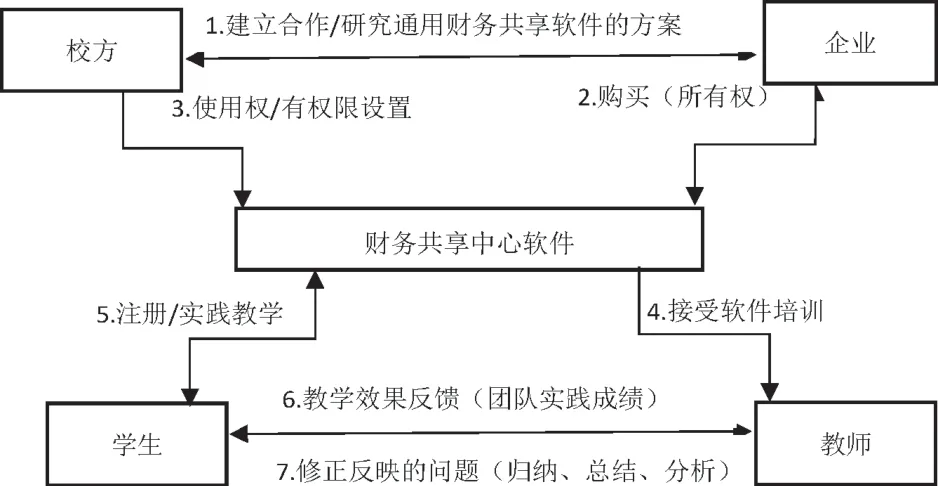

2.2 基于财务共享中心软件的创新实践教学。此部分实践引入财务共享软件为平台,构建一种部门完整、业务流程完善的个人加团队模式的开放性实训教学模式。总体设计思路如下图2所示。

图2 基于财务共享中心的财务会计实践教学总体设计思路

首先,高校与合作企业建立财务共享中心软件平台。该系统由合作企业购买,仅赋予高校使用权,然后请企业一线会计人员参与到业务数据设计中,保障提供给学生的数据不会脱离实际情况。

其次,学生以自由组合的方式,随机分组。由于财务共享中心由5部分组成(运营支撑平台、网上报账平台、业务操作平台、资金结算平台和运营管理平台),所以每小组一般由5个人构成。

然后,教师需要使用监督和指导相结合的模式,每一小组依据不相容职务的原则来配置工作任务。任务实施中教师要监督学生对原始单据的合法判断,有无严格依据授权、签发和核准等相关的内控环境完成岗位相关工作。学生完成任务之后,教师给出最终实践成绩。

最后,教师通过后台对学生实践教学完成情况进行分析、归纳、总结,然后据此调整后期的教学方案,达到一个反馈的作用。

结语

本文以“财务共享中心”为切入点,系统化地构建了财务会计教学体系。相信经过不断地摸索、探究、改革和完善,基于财务共享中心的财务会计教学体系将更加成熟。