过渡期年终一次性奖金个人所得税筹划解析

2021-07-27梁超杰

梁超杰

(北京纵横机电科技有限公司 北京 100081)

税收天然地具有国民收入再分配的调节作用。从宏观层面看,国家通过个人所得税的征收能积极调节居民收入差距进而促进公平原则的实施。从个人层面看,个人所得税直接关系到纳税人税后所得经济利益以及消费能力,关系到居民的获得感和幸福感。从企业层面来看,一方面企业要履行个人所得税代扣代缴义务,另一方面也要做好员工税务筹划,避免奖金发放落入无效区间,使绩效奖金真正达到奖惩分明的效果。因此依法征收和缴纳个人所得税也是主体双方以及代扣代缴义务人所面临的必然课题,进行税务筹划亦是题中之义。

一、个人所得税筹划的政策背景

2018年8月通过的新个人所得税法(以下简称新个税法,在此之前的个人所得税法简称为旧个税法),与旧个税法相比,更兼顾效率与公平,实体内容的重大变化充分体现了量能课税理论。例如,纳税主体居民纳税人的认定,对居住时间由原来的365天变更为183天;征税对象方面,将工资薪金、劳务报酬、稿酬、特许权使用费四项所得计入“综合所得”,适用调整后的七级超额累进税率,其余五项所得仍适用分类计税,这标志着我国个人所得税税制由分类所得向分类与综合相结合税制的转变;税率方面,综合所得仍适用七级超额累进税率,但是低税率极差相对扩大,有效降低了中低收入阶层税负;计税依据方面,统筹考虑了居民基本消费支出、消费者价格指数、就业者平均负担人数等因素,将免征额由原来的每月3 500元提升到每月5 000元(即居民纳税人综合所得每年基本费用扣除额为6万元);并且为促进民生问题解决,使减税降负更具有针对性,在基本减除费用和专项扣除(三险一金)之外,又增加了六项附加扣除,涵盖住房、养老、教育、医疗等方面。此外,在税收征纳方面实行预扣预缴与汇算清缴相结合的方式,纳税人全年缴纳税额呈现出先少后多的特点,从资金时间价值角度来看,也对纳税义务人有利。

同时,为了新旧个税法的平稳过渡,财政部、国家税务总局发布了《关于个人所得税法修改后有关优惠政策衔接问题的通知》。通知规定,自2019年1月1日起,居民个人取得全年一次性奖金,符合规定的,在2021年12月31日前,不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按照新的月度税率表确定适用税率和速算扣除数,单独计算纳税,也可以选择并入当年综合所得计算纳税。即年终一次性奖金,纳税人可以自行选择综合计税或单独计税模式。这一政策的规定,意味着年终一次性奖金无效区间的问题在过渡期内依然存在。

二、个人所得税筹划分析

(一)筹划的根源

新个人所得税法下,个人所得税应税项目前四项即工资、薪金所得,劳务报酬所得,稿酬所得,特许权使用费所得在年度汇算清缴时,适用综合计税模式。这标志着我国个人所得税税制由分类向综合与分类相结合转变。其中工资薪金适用七级超额累进税率,过渡期年终一次性奖金也适用七级超额累进税率,二者税率相同,应纳税所得额区间本质上也是相同的,区别仅在于年终一次性奖金所适用的速算扣除数仅为工资所得对应速算扣除数的1/12,即月度算法数值,具体见表1。

表1 工资薪金所得税率表 单位:元

所谓超额累进税率,即是将应纳税所得额由低到高划分为若干等级,相应地适用税率也由小到大逐级递增。应纳税额计算方式为,由每一级应纳税所得额乘以对应税率,然后求和。需要注意的是,应纳税所得额升到较高一级,低级别区间仍适用原税率。应纳税额计算公式为:

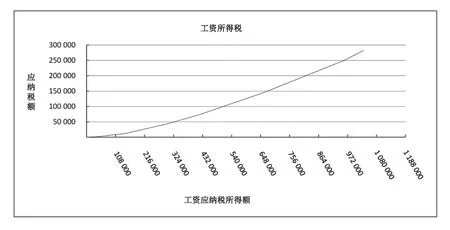

其中xi为第i级应纳税所得额,ri为第i级税率,Si为第i级速算扣除数,X为应纳税所得额。该方式下计算出的应纳税额为无间断点连续型数值,工资税额函数图像则表现为连续的折线图,斜率逐级增大表示税率即税负越来越大,见图1。

图1 工资所得应纳税额函数图像

与超额累进税率相对应的概念是全额累进税率,即应纳税所得额每升高一级,全部应纳税所得额均应适用该最新一级税率。此方式下计算出的应纳税额为跳跃型数值,表现出阶段跃进的特点。应纳税额计算公式为:

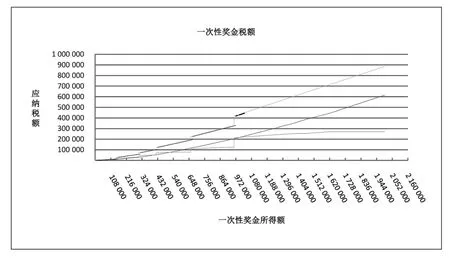

其中X为应纳税所得额,ri为第i级税率。其函数图像则表现为阶段跳跃直线图,斜率逐级增大表示税率即税负越来越大。由于年终一次性奖金对应速算扣除数仅为工资所得对应速算扣除数的1/12,其算法既非完全意义上的超额累进,也非全额累进,但同时又兼具二者的特征,这也是可筹划的根本原因。单独计税模式计算公式同超额累进。函数图像见图2。

图2 单独计税模式年终一次性奖金应纳税额函数图像

(二)年终一次性奖金无效区间

通过图2我们发现,在应纳税所得额的等级端点,年终一次性奖金应纳税额会跳跃式增加,即使增加1元的应纳税所得额,应纳税额也会跳跃到一个较高等级。相应地,税后所得就会跳跃式减少到一个低点,然后再增加。

对于奖金增加而税后所得不增反减的区间,我们称之为年终奖无效区间。以第一个间断点36 000元为例,通过公式计算,当年终奖为36 000元时,应纳税额为1 080元。令第二级应纳税额为1 080元对应的应纳税额所得额为x元,则有:

x*10%-210=1 080,解得x=38 566.67

即当年终奖落入(36 000,38 566.67]区间时,税后奖金反而没有36 000元对应的34 920元多,那么可将(36 000,38 566.67]称为年终一次性奖金的第一个无效区间。

由图2可知,在大于36 000元时,仅有38 566.67元这一点对应的应纳税额为1 080元,更高级别均大于该值。所以临界点36 000元对应的无效区间仅有一个。

类似地可求出其余的无效区间,结果见表2。

表2 年终一次性奖金无效区间

根据经济学边际理论,来对无效区间内增量税负进行分析。所谓边际值,即经济函数中,自变量每增加一单位,带来因变量的变化量。在连续型函数中,边际值也就是因变量对自变量的斜率。而由于纳税函数在年终一次性奖金无效区间端点处出现跳跃,不能简单地以边际税负而应以平均增量税负进行分析,即相对于上一级区间末端处,增量税负与增量应纳税所得额的比值。在无效区间前端即断点处,边际税负激增,其余各处即为税率,所以平均增量税负在无效区间内逐渐递减,在无效区间末端处取得最小值。由上述无效区间定义及求解过程可知,该点处应纳税所得额增量刚好抵补税负增量,即平均增量税负为100%,无效区间其余各处均大于该值。

通过上述分析我们发现,年终一次性奖金发放时应该避免落入各无效区间,以免弱化薪酬奖金的激励效应。

(三)工资与奖金的配置筹划

在员工年应纳税所得额一定的情况下,如何配置工资所得与年终一次性奖金,以使应纳税额最小,税负最低,确定理论上的最佳组合对个税筹划有着非常重要的参考意义。

对于某一特定所得额我们可以通过数学、经济学方法分析计算出二者的配比,或者通过严谨的逻辑推理分析二者配置规律。但这些方法较抽象,不易理解。为了全面直观地予以展示,我们不妨用“暴力求解”的方式来测算。即应纳税所得额一定的情况下,逐一试算“所有”①由于连续数值的所有情况是无限多个,在不影响分析的前提下,我们不妨以一定步长取有限数量样本值进行研究。通过改变步长可以调节样本量。在极值或拐点附近缩小步长以取得相对精确的数值。二者配比的纳税结果,并对这些“所有”结果进行比对,取得最大应纳税额及对应配比,最小应纳税额及对应配比,最大及最小应纳税额之差。将应纳税所得额从0元开始逐渐增大到10 000 000元②10 000 000元足够覆盖当前绝大多数我国居民的工资薪金收入,并且高收入者往往是利息、股息、红利所得居多,即资本利得所占比重较大,而工资薪金这种税负较大的应税项目配比较少,所以试算上限取值10 000 000。,求得“所有”情况下的上述解,并对这些解进行观察比较,进而研究相关数值变化趋势和规律。我们通过Python③由于数值量多,需要通过计算机进行运算求解。容易想到Excel在数值运算方面优势明显,但由于本算法运用数组公式,在如此大量数值下,难以实现高效运算。语言编程来求解。假定年应纳税所得额为c元,工资所得为a元,年终奖所得为b元,则有a+b=c,令a从0开始,以100为步长逐渐增大,b随之减小,逐一求得上述各解。c从1 000开始,以500为步长逐渐增大到10 000 000。输出每一c值对应的应纳税最小值、最大值,纳税最小时年终奖所占全年应纳税所得额比例,以及最大值最小值差额。以应纳税额最小值对应的年终奖占全年应纳税所得额之比变化趋势分析工资和年终奖配置规律,并在比值突变处以同样方法,以1为步长求得相对精确值。上页表3、表4是在输出结果中截取年终奖占比突变点及附近的情况并据此确定年终奖最佳配置额度或条件。

表3 Python输出结果部分截取

表4 年终一次性奖金最佳配置金额或条件 单位:元

我们将某一应纳税所得额对应的最大纳税额与最小纳税额之间的差额称之为节税空间,最大纳税额与实际纳税额差额称之为节税额。将节税额与节税空间的比值称之为节税比。即:

则容易看出,节税比在[0%,100%]之间取值。节税额和节税比可以作为衡量节税效果的绝对指标和相对指标。依据上述方法及输出结果,我们绘制最小纳税、最大纳税、节税空间相对于应纳税所得额的函数图,如图3所示,观察发现年应纳税所得额在36 000元以下,节税空间为0,即工资和年终奖可任意配置,无需筹划。而随着年应纳税所得额的增加,节税空间呈现增加趋势。当年应纳税所得额大于1 618 500元时,节税空间趋于稳定,略大于270 000元。

图3 应纳税额最大、最小、节税空间函数图

(四)年终一次性奖金计税模式选择筹划分析

前文指出,新旧个人所得税法过渡期内纳税人年终一次性奖金可在综合计税与单独计税之间自行选择。综合计税可能会使计税依据上升到较高税率等级,从而增加应纳税额。我们称之为合并计税增税效应。单独计税模式下,由于无效区间的存在,可能会存在应纳税额突增的现象,我们称之为无效奖金增税效应。而此时如果选择综合计税则不存在无效奖金增税效应。所以年终奖计税模式的选择实质上是对两种增税效应的判别和选择。推理过程如下:

T1(x+y)与T1(x)+T2(y)相比,等同于二者同时减去T1(x)之后相比较,即T1(x+y)-T1(x)与T2(y)相比,同理等同于T1(x+y)-T1(x)-T1(y)与T2(y)-T1(y)相比。

T1(x+y)-T1(x)-T1(y)即是合并计税增税效应;T2(y)-T1(y)即是无效奖金增税效应。

其中T1为工资所得税函数,T2为年终奖所得税函数,x为工资所得,y为年终奖所得。在进行判别时,应选择增税效应较小的计税模式,具体如表5所示。

表5 年终一次性奖金计税模式判别

三、结论和建议

通过前述分析,在过渡期内,对工资性所得与年终一次性所得进行筹划时,宜按如下方法:首先,无效区间以外,二者无论如何配置,平均增量税负都不会大于100%,即小于无效区间内的平均增量税负。所以单位在发放年终一次性奖金时,应避免落入无效区间内,在额度限定情况下奖金的激励效应实现最大化。其次,对于能够动态调整工资与年终奖的单位,应努力使二者配置达到或接近最优,最大程度利用节税空间,实现最大节税。在实际操作中,年初预估每个员工的年应纳税所得额区间,据此预定该员工的工资和年终奖的最佳配置金额或条件,在当年最后几个月度中,根据实际情况再进行调节,以取得或接近最优节税。

最后,在单位无法或者没能够进行上述两方面的筹划时,员工个人尚可通过计税模式的选择以取得次优节税。