三支柱养老保险体系下养老目标基金现状分析与发展建议

2021-07-26杜立金

文/杜立金

一、我国养老目标基金的概况

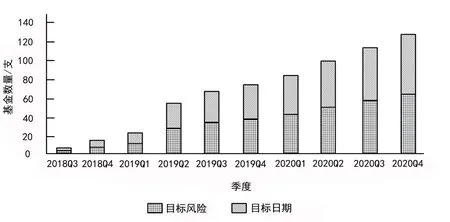

伴随着政策出台,我国基金业于2018年正式推出该类基金,截至2020年底,金融市场该类基金共有126支,资产规模为551.35亿元,三年时间基金迅速发展,且发展前景十分广阔[1]。我国养老目标基金数量逐季增长图如图1所示。

图1 我国养老目标基金数量逐季增长图

该类基金中,目标风险基金和目标日期基金各占总资产规模的76.57%和23.43%。在这126支基金中,资产规模参差不齐,最大资产规模为96.67亿元,最小规模不足1百万元,资产规模中位数为1.35亿元。当然,比起偏股型共同基金来,TBP资产规模还很小,行业总资产还不到部分单只偏股基金的资产规模。

尽管TBP在整个基金业占比小,但随着企业年金的发展和个税递延政策的深化,尤其是个人商业养老资金账户的稳步推出,TBP将快速成为投资基金的主要类型[2]。借鉴国外同类基金发展经验,我国TBP基金在不到四年时间里取得很大的成就。

二、现阶段养老目标基金发展的特点

目前,处于发展初期的我国TBP有如下特点。

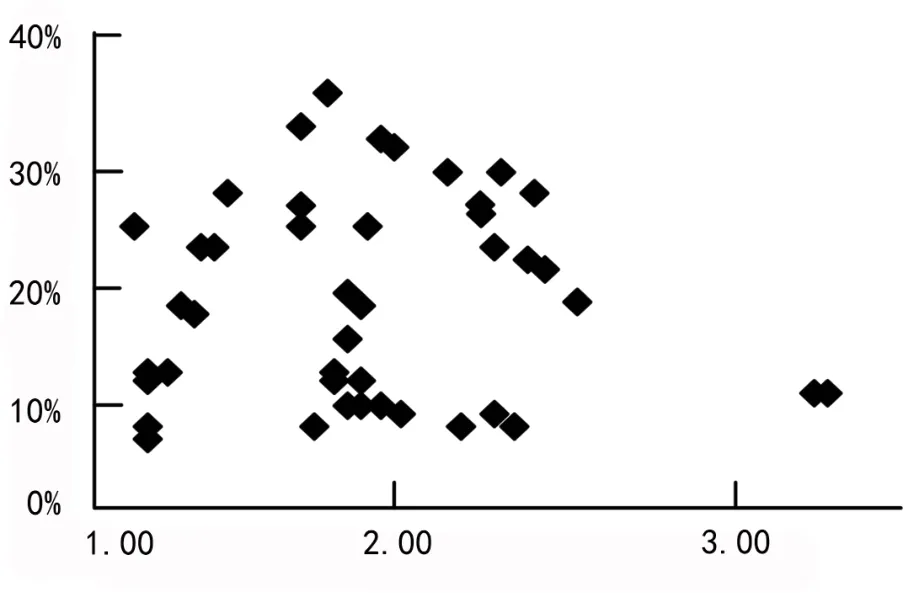

1.收益率与阶段性市场影响呈现较高水平。为考察收益率情况,我们选取资产规模5000万以上、成立时间满一年的57支基金,它们资产总额为399.47亿,占所有基金总资产规模的72.45%。收益率受基金建仓的时点、考察时期长度等因素影响。年化收益率与基金运营时长(截至2020年12月31日)散点图情况如图2所示,大部分基金收益率在10%~25%之间,最大收益率为34.27%,最小收益率为5.29%。

图2 基金年化收益率与运营时长散点图

2.资产配置普遍高配偏股基金,自身持有小比例股票组合。基于养老目标基金的FOF特点,所有基金成立时间距离下滑轨道还很远,还未进入降低资产组合风险阶段,主要配置资产是偏股型基金,配置比例多在80%~95%之间,个别比例低于80%,配置基金资产比例较低的该类基金多具有高于平均水平的股票资产,考虑2018年至今股市的结构性低估,配置也具有合理性。

3.资金来源以个人投资者为主,企业年金、社会保障基金投资极少。基金主要是个人投资者购买份额形式进行投资,没有明确的补充养老型账户。考察单户投资规模,我们只考虑2020年底规模前20的该类基金(包括13支目标风险和7支目标日期基金),受益于近两年偏股基金的赚钱效应,个人投资者的投资热情也快速提高。

4.基金持续运营费用以间接费用为主。管理费用是影响长期投资业绩的重要因素。目前,主流TBP基金管理费和托管费按合同约定为资产额的0.65%左右,但TBP基金通常主要配置在同一受托人基金,并由同一托管人托管,前述两项费用主要发生在小比例的其他配置资产上,因此费用相对数额较小。我们根据前述规模前20基金统计管理费用、客户维护费、托管费用,发现三项合计平均年费用率为0.64%。基金持续管理费用以间接发生为主。

三、现阶段养老目标基金存在的问题

我国TBP行业还处于发展初期。从发展第三支柱,提升补充养老保险对养老保障的作用角度审视,该类基金发展存在以下问题。

1.基金中的养老属性较弱。从基金发售看,客户投资目的是获取高投资收益而不是进行养老风险管理。基金管理者迎合投资者偏好,更加注重短期业绩,个别基金持仓有明显投机博弈倾向。目标日期基金根据经典人力资本理论确定下滑曲线,但下滑策略效果还需时间检验。目标风险基金很多更像是稳健型共同基金,没有明确的养老理财策略。用投资覆盖养老问题的通胀和收入风险的做法偏于粗糙。

2.基金运营没有经历长期尤其是极端情形的考验。该类基金完整的经营年份最长的只有三年,受益于经济转好和蓝筹价值回归,成立于股市上坡阶段的基金自然获得较好收益,但由于还未经历完整的股市牛熊周期,也未经历足够的极端事件考验,人口年龄结构变动对资本市场冲击难以准确估量,基于预设目标的再平衡策略需要经受实践检验。在不断引进、吸收国外理论经验基础上,过去20年基金管理提供的人才、经验储备能否胜任未来的养老基金管理,资产配置战略战术能够顺利通过养老目标下的长期考验,都是管理者时刻保持警惕的问题。

3.投资者缺乏科学的养老理财理念。投资者易受短期业绩驱动形成购买基金的跟风效应,对基金长封闭期存在疑虑。较低的直接管理费是吸引投资者的重要优势,封闭期短和短期业绩好的基金更受客户追捧,投资者的长期投资知识准备不够。生命周期投资理念和人力资本理论还需进一步普及。逆资产价格周期配置难以被大多数投资者理解并在长期中执行。

4.目标风险策略定义没有一致性。市场上目标风险基金更易被投资者接受,但各基金对目标风险的表现区别很大,难以对策略进行比较。例如,有的将基金长期目标波动率作为控制目标,各类资产在风险目标中权重动态调整;有的将稳健型、平衡型这种类型作为目标风险,从大类配置、子基金、流动性等方面控制目标风险,或者通过控制股票、偏股基金比例控制风险。多数基金没有凸显养老理财的需求特点。

四、促进养老目标基金健康发展的建议

促进二支柱下年金的投资稳健运营和加快三支柱个人养老金发展是当前制度建设的重要任务。在目前政策框架下,对发展养老目标基金的建议如下。

1.前瞻性原则下不断完善制度设计和监管规定。目前行业规模还很小,全行业资产较个别单只股票型基金规模小。这个阶段的监管政策除鼓励行业发展外,也应引导养老目标基金提高养老属性,吸引个人养老储蓄资金,做好账户生命周期管理,做好基金的动态策略规划和精算评估,严格做好现金流监管。从监管角度引导个人养老储蓄和目标基金做好通胀、收入风险管理,合理预期资本市场收益。

2.多方合力,做好养老金账户的理财和风险教育。养老理财风险教育比一般的股票投资教育更难被接受,短期高回报背后的高风险往往事后才会被深刻认识。检验养老安排是否成功需要十几年的时间,因此,减少个人的纠错成本需要高水平的投资者教育。投资者教育需要劳动保障、财政、金融监管部门的联合推动,并且要避免流于形式。

3.建立事前缴费和事后分担相结合的养老风险保障基金制度。由基金公司从管理费收入中计提风险费用,用于TBP投资欺诈等风险事故保障。制度设计强调责任事故损失的部分分担功能,压实行业自律和互相监督责任,及早发现受托人行为不当导致的资产损失。

五、结语

超过平均水平的投资收益来自财富转移而不是财富创造。整体而言,养老资金的巨大规模和投资长期性决定了投资者无法获得过高的超额收益。基金投资运营和制度设计更应聚焦通胀风险、收入风险等老年财务风险,致力于财富创造型投资,坚持逆周期、社会责任投资理念。发挥行业监督和政府监管的前瞻性作用,避免过高的纠错成本。