业绩承诺驱动下公司盈余管理路径研究

——以A控股公司为例

2021-07-23孙婧慧湖南科技大学

孙婧慧 湖南科技大学

引言

随着我国经济形势的快速发展,市场竞争越来越剧烈。由于IPO上市流程复杂,成本较高,通过借壳上市的方式吸引了很多公司。在借壳上市的过程中,双方所获得的信息是不对等的,因此很容易出现对标的资产过高地评估的问题。为了维护交易市场的公平性而签订业绩承诺。2008年,证监会出台了新的政策和声明:如果业绩承诺签订了补偿协议,未完成履行承诺的一方需要对其他股东进行相应的补偿。2020年5月,A控股公司收到证监会的问询函,就A控股公司违规担保计提预计负债、依赖政府补助等提出监管要求。A控股公司虽顺利完成了前两年的业绩承诺,但2018年仅完成业绩承诺的69.4%。业绩承诺期间结束后第一年,净利润巨额亏损。管理层将其归因于全国航运市场低迷。如此高额的业绩,真正能够实现的概率又是多少,是否存在了盈余管理的行为。

基于借壳上市并购和高业绩承诺的热点问题,以A控股公司借壳上市企业为研究案例,研究它在并购过程中业绩承诺期间进行盈余管理的行为。选取一些值得关注的财务指标,更直观的分析A控股公司在业绩承诺期前后的利润变化。

一、案例分析

(一)案例公司简介

A控股公司针对集装箱物流行业,主要为客户打造一体化综合服务。提供上下游供应链一体化服务,公司满足客户个性化需求,运用大数据进行实时分析,现已成为国内集装箱的标杆企业,在同行业中排名第三,并位于民营企业第一。2015年,A控股公司为扩张业务网络,利用资本市场提高公司运营能力等动因,开始筹划借壳上市。随后,双方签订相关重大资产重组协议,2016年,正式更名为A控股公司。

(二)案例签订业绩承诺事件

根据业绩承诺双方签署的相关协议,A控股公司承诺,业绩承诺期为三年,而这三年扣非后净利润应大于32820万元、40690万元、47370万元。而实际中,2016年、2017年和2018年所实现的扣非净利润分别为:35735.89万元、47376.09万元、32913.64万元。2016年和2017年两年业绩承诺精准达标,而2019年差异额为14456.36万元,盈利实现程度仅为69.4%。

二、业绩承诺期间进行盈余管理初步分析

为了更直观的分析A控股公司借壳上市在业绩承诺期前后的财务状况,本文选取了一些常见的财务指标,如表1所示。以这些财务指标观察A控股公司业绩承诺期间的异常。

表1 A控股公司2015—2019年财务指标

通过表1,A控股公司从2015年到2019年财务状况并不平稳,从短期偿债能力来看,速动比率和流动比率稍有波动,整体偏低,即使在业绩承诺期间,最高也只达到1.07,影响了企业的短期偿债能力,资金回流速度放缓。从营运能力来看,存货周转率呈现先上升后下降的趋势。存货对的占用水平较高,存货积压风险高。总资产周转率在业绩承诺期三年最高,企业利用全部资产进行经营的效率较好,但业绩承诺期结束后,迅速下降。应收账款周转天数由26.9天增加到82.48天,资金对外占用较大。坏账风险也随之加剧。从盈利能力方面,总资产净利润率和销售净利率波动幅度巨大。2016—2018年期间一直下降。而2019年直线下降到-86.61。从企业实际情况分析,A控股公司的盈利能力较差,而承诺期结束后的第一年,经营开始亏损。从成长能力来看,2016年总资产增长率达到559.48,之后骤降。扣非后的净利润直接下降到-37亿元。如此大的波动,则有些蹊跷。而同行北部港湾的销售净利率连续4年一直上升,若A控股公司却在第四年业绩大变脸,可以初步判断A控股公司在业绩承诺期间有盈余管理的可能性。因此应该更深一步分析业绩承诺期间其盈利能力是虚还是实。

三、业绩承诺期间进行盈余管理具体分析

根据A控股公司的财务状况初步分析,企业的盈利能力呈现“过山车”的过程,可以看出其业绩期间真实的业绩并没有表面看到的乐观。而真相是怎么样的呢?A控股公司究竟运用哪些盈余管理的路径对业绩进行调整的,以下将从三个路径进行解析。

(一)业绩承诺期间,依赖应收账款

应收账款有时可以隐性的帮助企业增加收入。如表2所示,A控股公司的业绩承诺期间为2016年到2018年。这三年中,2016年的营业收入为37.89亿,2017年的营业收入为67.61亿,2018年的营业收入为100.58亿。整体趋势上,A控股公司的营业收入不断增加,并且每年的增加似乎接近双倍趋势。而应收账款分别为4.22亿、8.58亿、15.74亿。通过进一步的计算可以看出,应收账款与营收之比分别为11.13%、12.7%和15.65%。应收账款的增长是随着营业收入不断微涨的,因此,我们可以初步判断A控股公司采用宽松的赊销政策。通过账龄分析表进行具体分析,如表3中,2016年账龄为3个月以内的应收账款占比为91.9%,而3个月以上的账龄的应收账款占比在2016年仅为9.71%,2017年后一直上升。一年以上的应收账款金额越来越大,同时也伴随着坏账风险的加剧。应收账款周转天数从最初的26.9天飙升到82.48天。以这种采用低质量、宽松的赊销政策的方法。从表面上通过年报看到的数据很美观,但实则却加剧了A控股公司的经营风险。通过这样的方法,减少坏账准备的计提从而降低了企业的盈余质量。

表2 A控股公司应收账款和营业收入金额表 单位:亿元

表3 2016-2017年应收账款账龄分析表及占比 单位:元

(二)业绩承诺期间,持续增加的财政补助

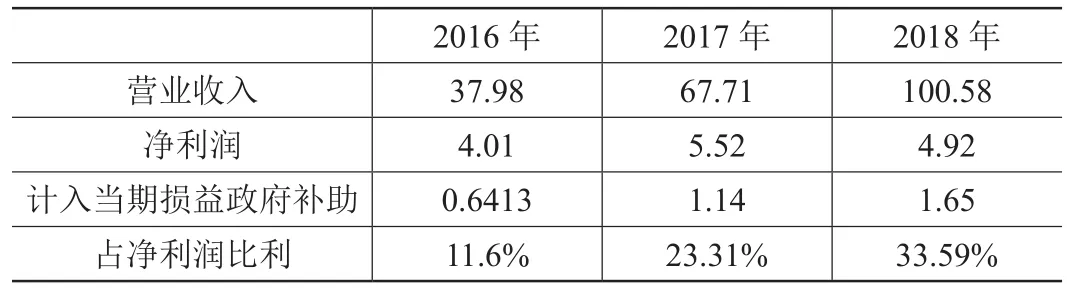

A控股公司很受当地的政策支持,充分满足财政补贴的扶持条件,在2016年到2018年业绩承诺期间获得了大量的财政补贴。而这只“看的见得手”也让A控股公司在2016年和2017年的业绩精准达标。如表4所示,营业收入达到37.98亿元、67.61亿元和100.58亿元。净利润分别为4.01亿元、5.52亿元和4.92亿元。同比下滑11.02%。2016年,A控股公司计入当期损益的财政补贴总计6413.37万元。业绩承诺超额完成2915.89万元。占当年净利润的11.6%。2017年计入当期损益的财政补贴总计1.14亿元,业绩承诺超额完成6686.09万元。占当年净利润23.31%。A控股公司表面上收入大幅度增加,净利润并未明显增加,其实质是得益于不断增长的政府补助。2018年虽未完成业绩承诺,但政府补助占到当年净利润的31.59%。显然,依赖于政府补助能够勉强保持A控股公司的净利润为正。大量的财政补贴对A控股公司在业绩承诺期间进行盈余管理起到了决定性的作用。

表4 政府补助及占比统计表 单位:亿元

(三)特殊时点计提大额预计负债

根据年报和公告显示,2017年以来,A控股公司对外提供担保了一笔不小的金额。在业绩承诺期间的3年中,2016年、2017年和2018年均盈利,2018年未实现业绩承诺。2019年A控股公司业绩突然变脸,这也是业绩承诺签订结束的一年,直接亏损至43.74亿元。早在2018年,会计师事务所就提醒投资者注意A控股公司存在违规担保的事项。如果业绩承诺不达标,会使A控股公司遭受巨额赔偿。尽管2017年开始A控股公司实际控制人进行违规担保,但是在业绩承诺期间,为了保证业绩顺利达标,A控股公司选择不披露控股股东对外担保的事项,因此更不需要计提预计负债。因此业绩承诺期间后两年扣非后的净利润为4.88亿元和3.66亿元。而当业绩承诺期一结束,企业的业绩情况似乎对A控股公司不重要了。在2019年的年报中,A控股公司大量计提预计负债,且营业外支出增加6.78亿元。如此大额的计提让该企业业绩突然大变。那么,如果A控股公司一开始及时披露实际控制人对外担保,如实计提预计负债,扣非后的净利润就会达到负数,A控股公司则会面临着巨额的业绩赔偿。

四、结论及相关建议

通过上述对A控股公司案例分析,我们可以发现该企业充分利用我国现阶段证券市场的信息披露和市场监管的不足,运用三种隐蔽的路径进行盈余管理,完成了业绩承诺期间的前两年业绩。表面顺风顺水,实质上这种行为既让公司后期经营能力明显下降,也损害了很多中小股东及投资者的利益。同时也会让证券市场变的一团糟糕。因此,将从企业自身和监管部门的角度提出合理建议。

(一)企业创造真实经营业绩

作为上市公司,企业的核心目标是经营利润。打造公司核心品牌,提升整体的市场竞争力。企业应该脚踏实地的提高公司业绩,尤其在业绩承诺期间,在创造公司经营效益的同时,本着诚信原则真实的完成业绩承诺。而不是利用证券市场的不足钻空子。真真正正的提升公司的盈利能力。在本案例中,A控股公司为了完成业绩承诺,不惜一切代价牺牲自身公司的经营能力,给公司带来了巨大的经营风险。因此公司创造企业真实赢收,忠诚的从内部和外部提高企业的盈余质量。

(二)业绩承诺中,加强业绩监管

企业进行盈余管理的最大动机,是业绩承诺精准达标。而监管部门的监管力度不够很容易让企业在业绩承诺期间,利用层出不穷的手段来实现业绩达标。这时,监管市场应该在整个证券市场中发挥着重要作用,确保我国证券市场的健康发展。在本案例中,A控股公司在业绩承诺期间,利用应收账款增加收入、大量依赖政府补助的手段,使前两年业绩精准达标,表面上提供给外界的业绩十分亮眼,实则却有诸多端倪。因此建议对标的资产业绩承诺期间的财务信息进行更全面的披露,完成业绩承诺不要只关注扣非净利润这单一指标,还需要引入其他指标进行考核。加强业绩监管,在一定程度上弱化因业绩承诺而进行盈余管理的动机。

(三)完善信息披露制度

就国内而言,信息披露制度尚不成熟,虽然监管市场上规定监管部门要不定期进行审查,但仍然存在着不真实以及不及时披露的现象,上市公司的信息披露制度并不完善。例如,A控股公司在2017年就对外违约担保30笔,累计金额达到63亿元。可这期间,相关事项并未及时披露。直到2020年,才收到证监会行政的处罚通知书。在业绩承诺期间三年并没有计提预计负债,从而为完成业绩承诺提供了一定的基础。所以通过A控股公司这一案例,建议完善信息披露制度,要求企业强制执行,将有关信息更加精准的披露出来,使得信息使用者能够及时关注相关信息,从而让证券市场更加公开透明,避免了企业利用信息披露制度进行盈余管理。

结语

笔者通过深入研究A控股公司在借壳上市之后,业绩承诺期间利用应收账款、财政补助和计提大额预计负债等路径实现盈余管理,发现企业自身经营现状和市场监管的不足。由于仅研究该案例的路径,并未对其他方面展开深入研究。未来笔者会不断扩大研究范围,继续为盈余管理方面提供参考。