业财融合背景下高职财会人才培养路径探索

——以ERP企业沙盘模拟课程为例

2021-07-23俞舒凡浙江经贸职业技术学院

俞舒凡 浙江经贸职业技术学院

引言

人工智能、大数据和云计算等新兴信息技术的迅猛发展和普及应用深刻影响着机构组织的管理模式和商业模式,带来了“业财融合”的新趋势。2016 年 6 月22 日,财政部发布《管理会计基本指引》明确“单位应用管理会计,应遵循融合性原则。管理会计应嵌入单位相关领域、层次、环节,以业务流程为基础,利用管理会计工具方法,将财务和业务等有机融合”[1]。“业财融合”是具中国特色的财会名词[2]。在这一趋势下,传统的“数据搬运工”式的财务人员将逐渐被淘汰,而拥有捕获关键业务信息并能将其转化为有价值的商业策略和决策的“军师”型财务人员将被青睐,这对高职院校财务会计专业人才培养提出了新要求,带来了新挑战。

ERP企业沙盘模拟课程通过模拟生产型企业经营管理和外在市场环境透视企业运营流程,可很好地解决财会专业教学中学科独立分离、缺乏业务流程教学和缺乏交叉学科知识融合的问题,将财务会计、市场营销、生产运营和信息管理等多学科知识进行融合[3][4][5]。

本文以浙江经贸职业技术学院财务会计专业在校生为对象,通过收集和分析问卷,浅析ERP企业沙盘模拟课程就提升财会专业学生专业知识、综合能力、学习意愿和“业财融合”意识的有效性。在总结教学经验的基础上,探索教学模式改革,优化高职院校财会专业学生人才培养模式,全面系统地提升其业财融合意识,进而培养符合“业财融合”趋势的高素质复合人才。

一、受访院校ERP企业沙盘模拟课程现有教学模式

浙江经贸职业技术学院ERP企业沙盘模拟课程的教学模式为:通过小组竞赛提高和培养学生能力,学生分别模拟担任首席执行官、首席财务官或生产总监等职位,进行小组间对抗,完成“产—供—销—财”全过程。在这一过程中,学生需做的决策包含:目标市场选择、生产规划、广告投放和财务管理等。学生们竞赛的目标是通过商业决策和模拟操作最大化其运营企业在第六年年末的利润,编制准确的财务报表以赢得竞赛。

二、受访院校ERP企业沙盘模拟课程调查问卷量表情况分析

关于衡量ERP企业沙盘模拟课程的学习效果,本文借鉴Kraiger,Ford和Salas在1993年提出的学习成果分类模型——即学习成果可从认知(知识),技能和情感(动机和态度)成果这三个维度来衡量[6],将ERP企业沙盘模拟课程为学生带来的成果分为:专业知识、综合能力和学习意愿这三方面。在问卷调查中,请学生自评该课程对其专业知识、综合能力、学习意愿和对“业财融合”意识提升带来的影响,同时搜集受访学生对课程质量和教学效果的反馈。问卷量表皆采用李克特5级量表,调查问卷专为本次研究设计,问卷共发放并回收107份,剔除无效问卷1份,获得有效问卷106份,有效问卷率为99%(见表1)。

表1 调查问卷量表组成结构

(一)人口统计学变量分析

在106份有效答卷中,男女比例为25%:75%,受访学生的年龄差异不大。就受访者的成绩均分来说,1.9%的学生均分在50~60分这一区间,3.8%的学生均分在61~70分这一区间,22.6%的学生均分在71~80分这一区间,52.8%的学生均分在81~90这一区间,18.9%的学生均分在91~100这一区间。从均分情况来看,大部分受访学生此前学习状况良好。就业经验方面,88.7%的学生此前尚无工作或实习经历。少量有实习经验的学生,此前的实习时间均不超过6个月,且实习岗位多为服务员、收银员、代理记账员等基础辅助岗位,学生们均没有实际的企业运营和管理经验。

约61.8%的受访学生在课前对ERP企业沙盘模拟有不同程度的了解,约61.3%的受访学生在课前对ERP企业沙盘模拟系统有不同程度的操作熟练度。依然有20.8%的受访学生此前完全不了解ERP企业沙盘模拟,且有12.8%的受访学生完全未操作过沙盘模拟系统。针对“业财融合”这一概念来说,90.5%的学生此前对此都有不同程度的了解。

(二)问卷信度及效度检验

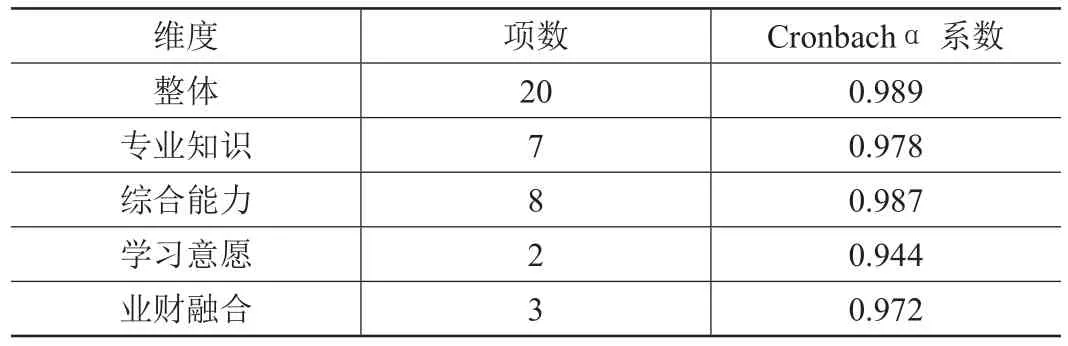

ERP企业沙盘模拟课程对受访学生“专业知识”“综合能力”“学习意愿”及“业财融合意识”提升带来的影响和帮助这四维度的量表均通过信度和效度检验。每一个维度的Cronbachα系数均高于0.9,整体Cronbachα系数为0.989(>0.9),分析项的CITC值均大于0.4,说明分析项之间具有良好的相关关系且本次研究数据信度水平良好(见表2)。

表2 量表信度数据

通过探索性因子分析检验了专业知识、综合能力和学习意愿这三个维度的量表效度,KMO值为0.940,研究数据效度非常好(见表3)。

表3 专业知识、综合能力和学习意愿维度效度数据

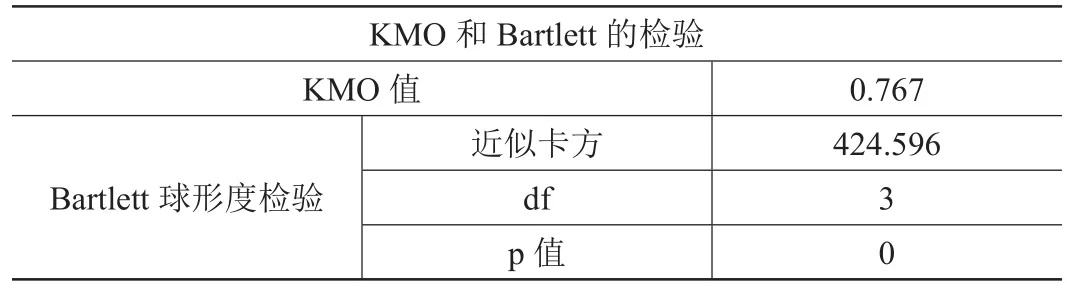

同时,单独检验了业财融合意识这一维度的量表效度,KMO值为0.767,研究数据效度较好(见表4)。

表4 业财融合意识维度效度数据

因此,本次量表调查的数据能够真实可靠地反映和刻画该课程对受访学生专业知识、综合能力、学习意愿及业财融合意识提升带来的影响和帮助。

(三)量表数据现状分析

ERP企业沙盘模拟课程对受访学生专业知识、综合能力、学习意愿和业财融合意识提升所带来的影响和帮助的量表均值为3.82、3.91、3.92和3.95,接近4,原始量表中4为“有一定的影响和帮助”或“比较愿意”。由此可知,该课程对受访学生专业知识、综合能力和“业财融合”意识提升有一定的影响和帮助,且课程结束后受访学生有一定的持续学习意愿(见表5)。

表5 专业知识、综合能力、学习意愿及业财融合意识数据现状分析

(四)人口学变量的差异性分析

1.性别差异(见表6)

表6 独立样本t检验-性别

利用独立样本t检验可知,不同性别下,ERP企业沙盘模拟课程对受访学生学习意愿、综合能力和业财融合意识提升所带来的影响和帮助均表现出一致性,没有差异性(p>0.05)。但性别对于该课程对受访学生专业知识提升所带来的影响和帮助在0.05的置信水平上呈现出显著性(t=-2.326,p=0.022 < 0.05),男性的均值(3.50)显著低于女性的均值(3.92),即受访男生认为该课程对其专业知识提升的影响和帮助一般,而受访女生认为该课程对其专业知识的提升有一定的影响和帮助。

2.成绩均分差异(见表7)

表7 单因素方差分析-成绩均分

利用单因素方差分析发现,成绩均分对于ERP企业沙盘模拟课程对受访学生专业知识(F=3.973,p=0.005<0.01)、综合能力(F=4.394,p=0.003<0.01)、学习意愿(F=4.228,p=0.003<0.01)和业财融合意识(F=4.479,p=0.002<0.01)提升所带来的影响和帮助均呈现出显著性(p<0.01)。具体来说,成绩均分在50~60分的受访者认为该课程对其专业知识、综合能力、学习意愿和业财融合意识提升所带来的影响和帮助均显著低于其他组别。成绩均分在71~80受访学生认为该课程对其综合能力的提升所带来的影响和帮助显著低于成绩均分为91~100的组别。

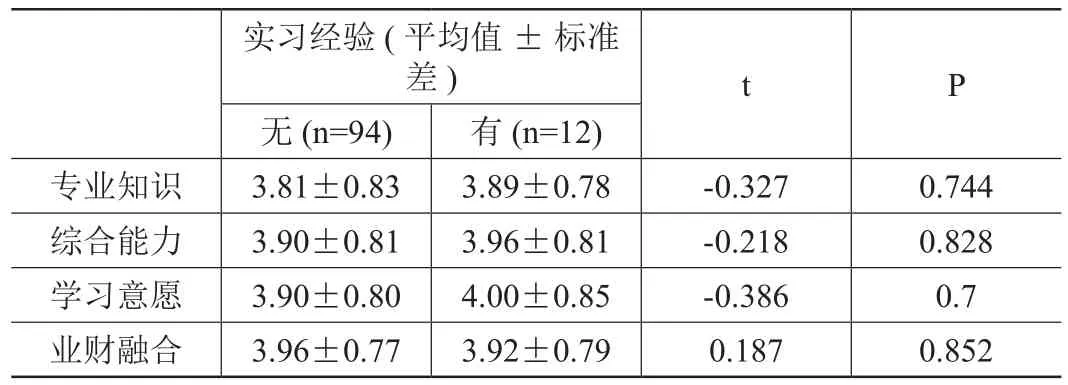

3.实习经验差异(见表8)

表8 独立样本t检验-实习经验

利用独立样本t检验可知,实习经验对于ERP企业沙盘模拟课程对受访学生专业知识、综合能力、学习意愿和业财融合能力提升所带来的影响和帮助均表现出一致性,并没有显著差异性。

4.课前对ERP企业沙盘模拟的了解程度差异(见表9)

表9 单因素方差分析-课前对ERP的了解程度

利用单因素方差分析研究可知,课前对ERP企业沙盘模拟了解程度的差异对该课程对受访学生专业知识、综合能力、学习意愿和业财融合意识提升所带来的影响和帮助均不会表现出显著性(p>0.05),没有显著差异性。

5.课前对ERP企业沙盘模拟系统的操作熟练度差异(见表10)

表10 单因素方差分析-课前对ERP企业沙盘模拟的了解程度

利用单因素方差分析可知,课前对ERP企业沙盘模拟系统的操作熟练度就该课程对受访学生专业知识(F=4.709,p=0.002<0.01)、综合能力(F=3.348,p=0.013<0.05)、学习意愿(F=4.555,p=0.002<0.01)和业财融合意识(F=3.045,p=0.020< 0.05)提升所带来的影响和帮助均呈现出显著性(p<0.05),存在差异性。

6.课前对业财融合概念了解程度差异(见表11)

表11 单因素方差分析-课前对业财融合概念了解程度

利用单因素方差分析研究可知,课前对业财融合概念的不同了解程度对该课程对受访学生专业知识(F=27.808,p=0.000<0.01)、综合能力(F=34.464,p=0.000<0.01)、学习意愿(F=46.263,p=0.000<0.01)和业财融合意识(F=90.033,p=0.000 < 0.01)提升带来的影响和帮助均呈现出显著性(p<0.05),存在差异性。

7.差异分析总结

不同性别、成绩均分、课前对ERP企业沙盘系统操作熟练度和课前对业财融合概念的了解程度,在课程对学生专业知识提升所带来的影响和帮助上存在显著差异。不同成绩均分、课前对ERP企业沙盘系统操作熟练度以及课前对业财融合概念的了解程度,在该课程对学生综合能力和学习意愿提升所带来的影响和帮助上存在显著差异。不同成绩均分、课前对ERP企业沙盘模拟系统的操作熟练度以及课前对业财融合概念的了解程度,在该课程对学生业财融合意识提升所带来的影响和帮助上存在显著差异。

(五)相关性分析(见表12)

表12 Pearson相关性分析

利用Pearson相关分析可知,ERP企业沙盘模拟课程对受访学生业财融合能力提升所带来的影响和帮助与其对受访学生专业知识、综合能力和学习意愿提升所带来的影响和帮助之间均呈现显著性,相关系数分别是0.844、0.909与 0.871,为正相关。即如果课程对受访学生专业知识、综合能力和学习意愿提升所带来的影响和帮助大,则该课程对受访学生业财融合意识提升所带来的影响和帮助也大,反之亦然。

(六)回归分析(见表13)

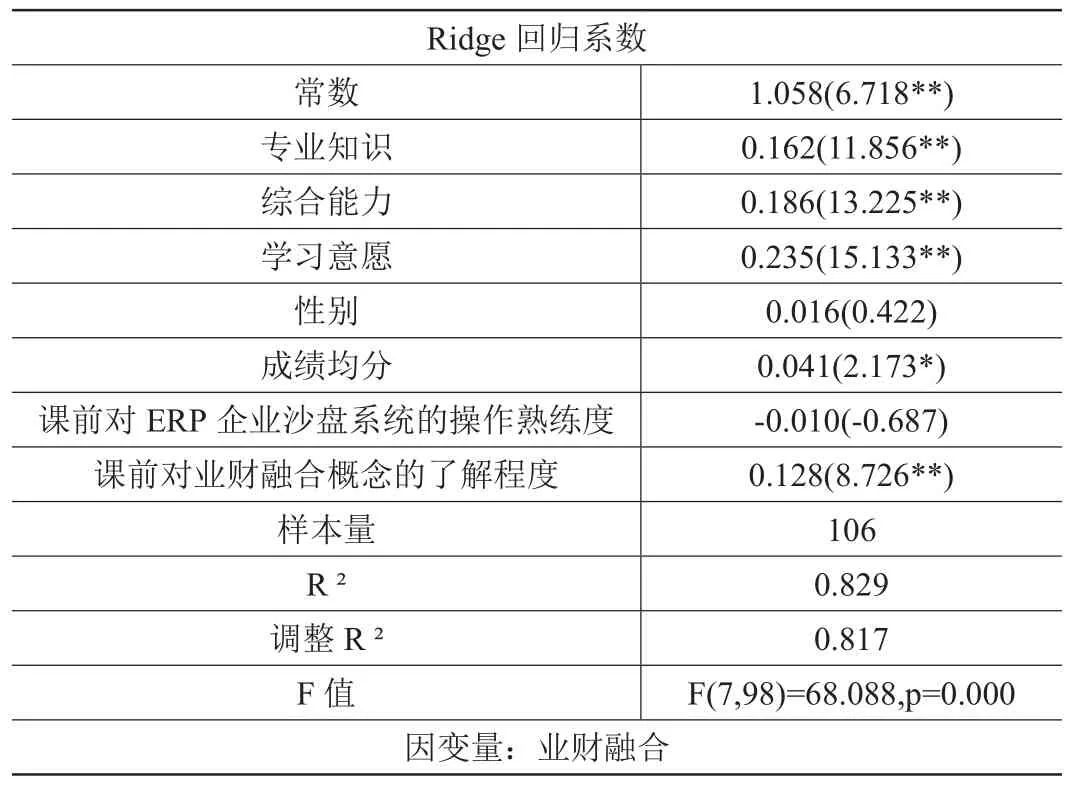

表13 岭回归

由于自变量专业知识,综合能力和学习意愿之间存在多重共线性,故采用Ridge回归(岭回归)进行回归分析。同时,基于差异分析,将年龄、成绩均分、课前ERP企业沙盘模拟系统操作熟练度和课前对业财融合概念的理解程度纳入自变量,将业财融合意识作为因变量进行回归分析,K值为0.99,模型R2为0.829,F=68.088(p=0.000<0.05)。

模型公式为:业财融合=1.058+0.162×专业知识+0.186×综合能力+0.235×学习意愿+0.016×性别+0.041×成绩均分-0.01×课前对ERP企业沙盘系统的操作熟练度+0.128×课前对业财融合概念的了解程度

专业知识的回归系数值为0.162(t=11.856,p=0.000<0.01),这意味着专业知识会对业财融合意识提升产生显著的正向影响关系。综合能力的回归系数值为0.186(t=13.225,p=0.000<0.01),意味着综合能力会对业财融合意识提升产生显著的正向影响关系。学习意愿的回归系数值为0.235(t=15.133,p=0.000<0.01),意味着学习意愿会对业财融合意识提升产生显著的正向影响关系。性别的回归系数值为0.016(t=0.422,p=0.674>0.05),意味着性别并不会对业财融合意识提升产生影响关系。成绩均分的回归系数值为0.041(t=2.173,p=0.032<0.05),意味着成绩均分会对业财融合意识的提升产生显著的正向影响关系。课前对ERP企业沙盘系统的操作熟练度的回归系数值为-0.010(t=-0.687,p=0.494>0.05),意味着课前对ERP企业沙盘系统的操作熟练度并不会对业财融合意识提升产生影响关系。课前对业财融合概念的了解程度的回归系数值为0.128(t=8.726,p=0.000<0.01),意味着课前对业财融合概念的了解程度会对业财融合意识提升产生显著的正向影响关系。

总结分析可知:专业知识、学习意愿、综合能力、性别和课前对业财融合概念的了解程度会对业财融合意识提升产生显著的正向影响关系。

(七)课程实施情况分析

超过65%的受访学生认为课程的开设有一定的必要或非常有必要,且该课程在创新性、有趣性和实用性上相较传统课程有一定或非常大的区别。特别在有趣性和实用性这两个维度上,认为企业沙盘模拟课程相较传统课程有一定或非常大区别的受访学生占比超过70%。

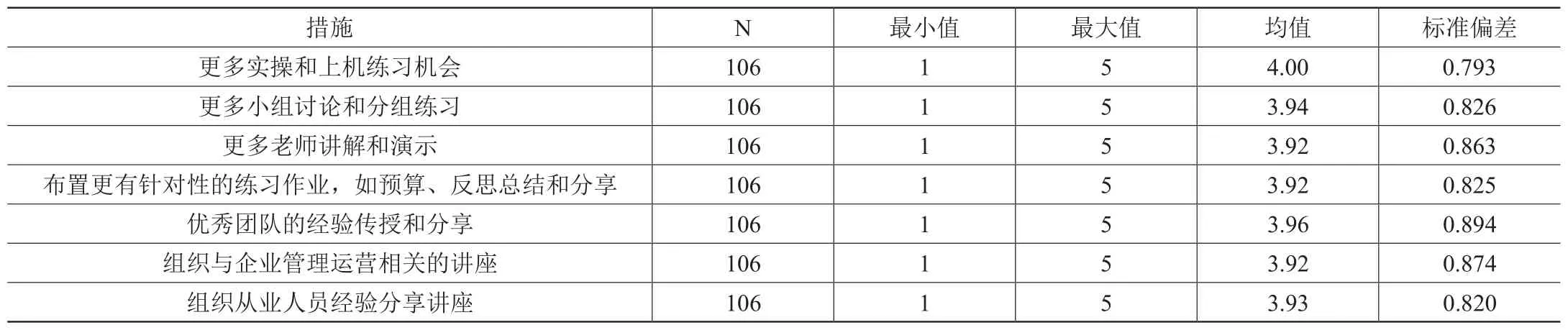

本研究也针对如何提升课程质量和教学效果做了问卷调研,受访学生被要求就表中所示八项举措对提升ERP企业沙盘模拟课程教学效果的作用和影响进行评价(1=完全无影响和帮助,5=影响和帮助非常大)。全部八项,受访学生们给出的评分均值都接近4-“有一定的影响和帮助”(见表14)。

表14 措施数据现状分析

仅有不到2%的受访学生认为这些举措对提升教学效果的帮助不大。特别是“更多实操和上机练习机会”和“优秀团队的经验传授和分享”这两项,有达到30%的受访学生认为这些方式对提升教学效果的影响和帮助非常大。

三、受访学生对ERP企业沙盘模拟课程的综合评述分析

本次调研也请学生就该课程可为其带来的收获和挑战做出评价,受访学生的反馈总体上是积极和正面的。受访学生反馈该课程为其带来的收获主要集中在:课程加深了学生对企业经营管理的理解、培养了学生全面系统的思维模式,提升了学生的团队合作意识和能力,增强了学生理论联系实际的能力。

受访学生们也反馈了课程参与过程中遇到的挑战。

(1)如何开展有效的团队合作。由于不同学生的学习基础与学习能动性存在差异,并不是所有参与者都能从沙盘模拟课程中获得参与感。在这一情况下,进行团队合作、分工、达成队内有效沟通就更具挑战。

(2)怎样做出合理的商业决策。受访者反馈,操作中会遇到“前期预判不准确而导致生产经营跟不上”和“无法做到产供销财协同”等情况,且进行合理的广告投放是决策过程中的难点。也有很多受访学生因为现金流管理出现问题,经常面临企业破产。

(3)如何确保精准完成全部操作流程。受访学生常常在报表编制上遇到问题或出现错误,而对沙盘模拟比赛流程和规则的不熟悉更容易让学生在编制报表时手忙脚乱。

四、结论与建议

基于以上分析,我们认为在课程设置中应注意以下这些方面:

(1)在课程设置方面,可将ERP企业沙盘模拟课程纳入财会专业高年级学生的授课计划中,加深学生对企业管理的认识、夯实其财务核算能力并帮助其更好地运用相关财务分析方法进行分析决策的作用。

(2)在教学过程中,应注重将理论知识讲授、学生实践操作和学生业财融合意识培养三者相结合。在教学中融入财务管理、管理会计、企业管理和战略管理等知识,引导学生运用所学知识进行科学和理性地分析,通过反复操作、经验分享、“大胆假设,小心求证”,进一步磨炼符合业财融合需求和趋势的岗位能力。

(3)在课程评价上,应以提升学生适应业财融合趋势的能力和素养为具体评价标准。可通过学生自评、小组成员互评和师评来衡量参与者的团队合作意愿、能力和贡献度以及学生多次竞赛成绩的纵向对比作为评分依据;以专题论文或学习成果报告的形式引导学生总结和分析学习成果作为课程评价内容。

(4)在课赛融通上,指导学生参与相关社团、参与沙盘模拟大赛,以赛促学,提升学生的学习热情和意愿,还可定期组织相关讲座,以拓展学生视野。

结语

本文以浙江经贸职业技术学院的ERP企业沙盘模拟课程教学实践为例,通过问卷,研究验证了ERP企业沙盘模拟课程对提升高职院校财务会计专业学生业财融合意识、专业知识、综合能力和学习意愿所起到的积极作用和影响,并从课程设置、教学过程、课程评价和课赛融通等几个角度出发对财会专业人才培养提出了几点粗浅的建议。在业财融合的背景下,财会专业人才培养应不仅局限于对于学生的技能培养,更同时注重于全面系统地提升学生的业财融合意识和能力,进而培养复合型的高素质财务人才。