次分数Vasicek利率模型下可分离交易可转债的定价*

2021-07-21程潘红许志宏

程潘红, 许志宏

(1.上海理工大学 管理学院,上海 200093;2.滁州学院 数学与金融学院,安徽 滁州 239000;3.日照职业技术学院 公共教学部,山东 日照 276826)

0 引 言

可分离交易可转债(Warrant Bonds,WBS)是兼具债券和股票权证双重特性且两者可分离交易的一种金融衍生品。可分离交易可转债与普通可转债(Convertible Bonds, CBS)的本质区别在于:对WBS而言,债券与股票权证可分离交易,即投资WBS的客户在行使认股权力后,依然可以持有债券到期获得本利和;而投资CBS的客户一旦行使认股权力,仅能持有发行公司的股票,不再拥有债权。

2006年证监会明确规定上市公司可以发行WBS 。WBS作为一种金融工具,既丰富了投资者的选择,又使得企业的资金需求得到满足,融资效率得以提升。WBS在业界的广泛应用使得一些学者对WBS定价问题有着浓厚的研究兴趣。许可和李听[1]应用修正的Black-Scholes期权定价模型对WBS进行定价研究,并以国内首只WBS——马钢可转债为研究对象进行实证分析。骆桦和沈红梅[2]采用经典的Black-Scholes期权定价模型和稀释效应研究了宝钢WBS的定价,为投资者进行决策提供参考。朱丹[3]在研究WBS定价问题时,将利率的随机性考虑到定价模型的构建中,并利用拟鞅的方法计算得到Vasicek利率模型下WBS的定价公式。但大量实证研究表明:金融资产的价格波动具有明显的自相似性和长记忆性。由于分数布朗运动 (Fractional Brownian Motion, FBM) 刚好具有自相似性和长记忆性等特点,因此可以应用FBM刻画金融资产价格的随机波动特征。陈飞跃[4]改进了文献[3]中的WBS定价模型,建立了分数布朗运动下WBS定价模型,并分析讨论了定价模型中主要参数对WBS价值的影响。尤左伟[5]考虑股票价格的长记忆性和分形特征,构建了股票价格遵循几何分数布朗运动的或有可转债定价模型,并应用均衡定价方法与分数布朗运动性质推导得到相应地定价公式。

Rogers[6]和Cheridito[7]研究发现分数布朗运动应用于金融市场时存在套利机会。为消除基于FBM模型所引起的套利行为,可以采用比FBM更一般的高斯过程(双分数布朗运动、混合分数布朗运动、次分数布朗运动)来刻画金融资产价格变化的行为模式。如:薛红和金宇寰[8]在考虑利率具有随机性的情形下,建立了双分数布朗运动环境下CBS定价模型,并利用保险精算方法求解得到其定价公式。宋瑞等[9]应用双分数布朗运动的性质与鞅方法研究得到马尔可夫调制的双分数布朗运动下亚式期权价格的解析式。Rao[10]假定股票价格满足由混合分数布朗运动驱动的随机微分方程,在此基础上利用风险中性定价原理分别讨论了无风险利率和红利率均为常数时的亚式期权、亚式幂期权定价问题。此外还给出了利率和红利率均为关于时间的非随机函数情形下亚式幂期权的定价公式。尤左伟等[11]构建了利率满足Vasicek模型和股票价格遵循几何混合分数布朗运动情形下CBS定价模型,利用风险中性定价原理得到CBS定价公式,并讨论了赫斯特指数对CBS价值的影响。Bojdecki等[12]首次引入次分数布朗运动(Sub-fractional Brownian Motion, SFBM)的概念,并指出SFBM不仅保持了FBM的自相似性、长记忆性、Hölder连续等性质,而且比FBM具有更快的退化速度。肖炜麟等[13]利用随机分析理论和偏微分方程方法,研究了SFBM下带交易费用的备兑权证定价问题,并对我国权证市场中若干权证进行了实证分析。叶芳琴等[14]提出了SFBM下两值期权定价模型,并运用偏微分方程方法推导得到两值期权的定价公式。 郭精军,张亚芳[15]在假定利率满足次分数Vasicek模型和股票价格遵循几何次分数布朗运动的条件下,建立了基于次分数Vasicek利率模型的欧式期权定价模型,并利用次分数It公式和偏微分方程方法求解模型。区别于文献[15],孙娇娇[16]利用Mellin变换方法推导得到次分数Vasicek利率模型下欧式期权价格的解析表达式,并通过数值算例验证了Mellin变化方法的收敛性,且探讨了定价模型中主要参数对期权价格的影响。

回顾国内外文献发现,构建合理的金融资产价格动态模型对资产定价和风险管理具有重要意义。已有的关于期权、CBS、WBS等金融衍生品定价研究主要从以下两个方面展开。一是假定无风险利率是常数的条件下,运用偏微分方程方法或风险中性定价原理研究几种高斯过程驱动下金融衍生品定价问题。二是放宽利率为常数的假定,分别构建不同高斯过程驱动下具有随机利率的金融衍生品定价模型,并采用偏微分方程方法、风险中性定价原理、保险精算方法、Mellin变换法等不同方法求解定价模型。这些已有成果可以为学者深入研究金融产品的定价提供理论参考。在此基础上,发现有关WBS的定价研究存在一些问题:首先,极少有针对次分数布朗运动环境中随机利率情形下WBS而展开的定价研究;其次,分数布朗运动具有非平稳增量,且增量非独立,更符合现实情形;再次,关于随机利率下WBS定价的现有研究大多假定利率的随机波动与股票价格的动态变化相互独立,而利率作为影响金融市场变化的最基本金融指标,其与股票价格的相关性是WBS定价时不可忽略的因素;最后,仅做定价模型的理论研究不能说明不同定价模型的区别,有必要根据理论模型进行数值分析,比较随机利率与常数利率情形下WBS定价结果的不同。针对存在的问题,提出了利率随机、金融资产具有长记忆性、股票价格同利率相关的WBS定价模型,主要探讨在无风险利率满足次分数Vasicek模型、股票支付连续红利且股票价格遵循几何次分数布朗运动条件下的WBS定价问题。运用次分数布朗运动的It公式和性质、风险中性定价原理求解WBS的定价公式。通过数值模拟对随机利率和常数利率情形下WBS的定价结果进行对比分析,并讨论次分数Vasicek利率模型下WBS定价模型中不同参数对WBS价值的影响。

1 预备知识与主要引理

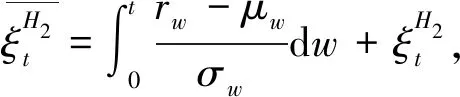

1.1 次分数布朗运动[12,17-18]

这里E表示概率测度P下随机变量的期望。

次分数布朗运动具有如下性质:

r(n)=cov(ξH(1),ξH(n+1)-ξH(n))

1.2 WBS的价值构成[3]

WBS是由债券和股票期权组合而成的一种金融衍生品,其价值等于纯债券价值和以股票为标的资产的欧式看涨期权价值之和。其到期现金流可表示如下:

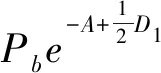

其中,Pb=MeiT表示以票面利率i计算的纯债券价值,M表示WBS的面值,Cv表示约定的行权价格,T表示WBS的到期日,ST表示T时刻的股票价格,θ1表示附权证比例,θ2表示行权比例,θ1θ2表示转股比例。

1.3 主要引理

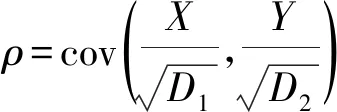

引理1[19]设X1~N(0,1),X2~N(0,1),cov(X1,X2)=ρ,则对∀a,b,c,d,k∈R,有

其中N(·)表示标准正态分布函数。

2 定价模型

2.1 模型假设

(1)

另一种资产为可分离交易可转债,其对应的标的资产价格St满足如下随机微分方程:

(2)

2.2 次分数Vasicek利率模型下WBS定价公式

引理2 假设利率rt满足次分数Vasicek的模型式(1),则

证明由次分数布朗运动的It公式[20],随机微分方程式(1)的解为

其中

从而

这里τ=T-t。综上,引理2得证!

引理3 假设股票价格遵循几何次分数布朗运动式(2),则在风险中性测度Q下,有

(3)

这里0≤t≤T。于是由次分数布朗运动的It公式[20],易得随机微分方程式(3)的解为

其中

定理4 在利率rt满足次分数Vasicek模型、股票价格St服从几何次分数布朗运动的条件下,具有红利支付的WBS在t∈[0,T]时刻的价值为

其中N(·)表示标准正态分布的累积概率分布函数,且

证明根据风险中性定价原理,WBS的现值是其到期收益的贴现关于风险中性概率测度Q的拟条件期望,则WBS在时刻t∈[0,T]的价格为

V1+V2-V3

(4)

e-α(T-u))(1-e-α(T-v))φH1(u,v)dudv

下面依次计算V1、V2和V3,根据概率知识,易得

再计算V2,由引理3可得

这里

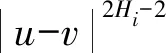

由文献[18]知Y是一个零均值正态随机变量。不妨设其方差为D2,则由次分数布朗运动的等距公式有

D2=Var(Y)=H2(2H2-1)×

φH2(u,v)=|u-v|2H2-2-(u+v)2H2-2

于是

则

其中

最后计算V3,

由引理1,计算得到

其中

将V1、V2和V3分别代入式(4),有

(5)

(6)

其中

所以

又BT-Bt是零均值高斯过程,且

E(BT-Bt)2=τ

则类似于定理4的证明,易得定价式(6)。

注:在定价式(6)中,当q=0,ε=0时,有

其中

这里WBS的定价结果与文献[3]给出的结论一致。

推论6 当无风险利率rt、红利率qt、波动率σt均为常数时,则次布朗运动环境下具有红利支付的WBS在t∈[0,T]时刻价值为

θ1θ2Cve-rτN(d8)

其中

d8=d7-σB(t,T)

证明当无风险利率rt为常数时,有

(7)

进一步,当红利率qt、波动率σt均为常数时,由引理2有

因此,类似定理4的证明,分别得到式(7)中的第二项V2和第三项V3。

θ1θ2Cve-rτN(d8)

其中

d8=d7-σB(t,T)

综上,推论6得证。

3 数值分析

数值分析主要包括两个部分。一是通过数值算例直观地呈现次分数布朗运动环境中基于随机利率、常数利率这两种情形的WBS定价结果,二是讨论随机利率情形下次分数布朗运动模型中不同参数对WBS价格的影响。

考虑1份2 a到期具有利率风险的可分离交易可转债,其标的资产服从几何次分数布朗运动。可分离交易可转债定价模型的参数取值如表1所示。

表1 定价模型中参数取值表Table 1 Parameter value table in pricing model

3.1 利率风险对WBS价值的影响

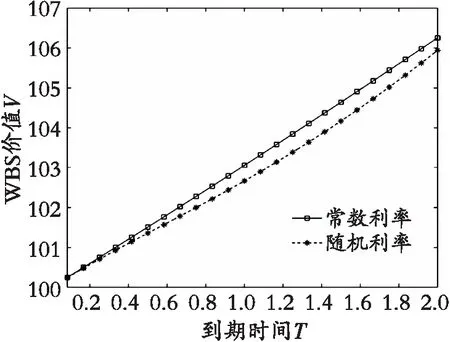

为了研究利率的随机波动对WBS价值的影响,对次分数布朗运动环境中随机利率和常数利率情形下WBS定价结果进行了比较分析,结果如图1所示。

从图1可以看出:可分离交易可转债的期限结构随着时间的推移而上升,T∈[1/12,2]。主要原因在于:可分离交易可转债兼具债券与期权的特性,一是随着持有可转债的期限越长,投资者能够获取较多的利息;二是可转债隐含的期权价值随着剩余期限的增加在逐渐增加。

图1 可分离交易可转债的期限结构Fig. 1 Term structure of warrant bonds

此外,观察图1可以发现:常数利率情形下WBS价值高于随机利率情形下WBS价值,表明利率的随机波动降低了WBS的价值,这主要是对投资者承担利率随机波动可能会带来的风险进行补偿。这也说明利率的随机性是WBS定价时不可忽略的因素。

3.2 SFBM模型中主要参数对WBS价值的影响

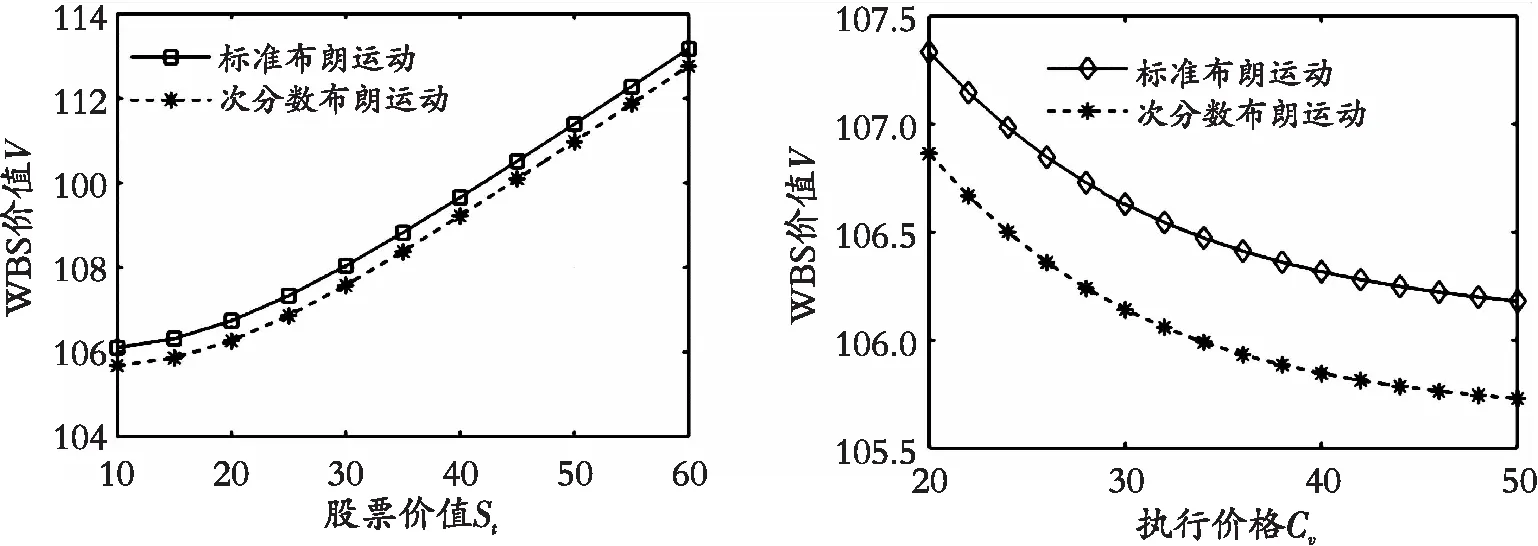

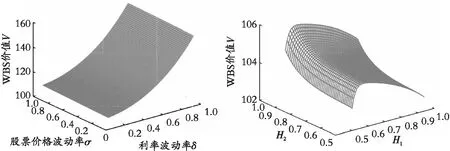

现研究SFBM模型中不同参数,如股票价格St、执行价格Cv、波动率δ和σ、赫斯特指数H1和H2对WBS价值的影响。

图2(a)为股票价格St对WBS价值影响的图像,其中St∈[10,60],WBS价值是St的增函数。这源于WBS隐含的看涨期权价值随着股票价格的增加而增加。图2(b)为WBS价值关于执行价格Cv变化的图像,可以看出WBS价值是Cv的减函数,其中Cv∈[20,50]。此外,从图2(a)和图2(b)可以看出:基于次分数Vasicek利率模型的WBS价值低于标准布朗运动模型下的价值,说明“长记忆性”对WBS定价结果有着显著的影响。这是由于次分数布朗运动在赫斯特指数大于1/2时,存在状态持续性,即长记忆性,因此在某个时间段内市场具有周期性,投资风险变小,期权价值降低,从而WBS价值减小。图2(c)为WBS价值关于股票价格波动率、利率波动率的图像,δ∈[0.1,1],σ∈[0.1,1]。观察图形发现:WBS价值随着股票价格波动率、利率波动率的增加而增加,并且利率波动率的变化对WBS价值影响较大。图2(d)直观地呈现了赫斯特指数H1,H2∈[0.51,0.95]对WBS价值的影响。可以看出:随着H1的增加,WBS价值先增后减;随着H2的增加,WBS价值随之加大,即WBS价值随着利率长程相关性增强先升高后降低,随着股票价格长程相关性增强而升高。

(a) 股票价格对WBS价值影响 (b) 执行价格变化

(c) 股票价格利率及波动率 (d) 赫斯特指数对WBS价值影响

4 结论与展望

在考虑利率随机及金融资产具有“长记忆性”的情形下,采用修正的分数布朗运动即次分数布朗运动刻画利率期限结构动态变化的特征、股票价格变化的行为模式,构建了更加贴近金融市场实际的可分离交易可转债定价模型,并运用随机分析理论与风险中性定价理论,推导得到基于次分数Vasicek利率模型的股票支付红利且股票价格遵循几何次分数布朗运动WBS定价公式。依据定价模型进行数值模拟,研究结果表明:利率的随机性影响WBS价值,且利率的波动越剧烈,WBS价值变化越显著,说明构建模型时考虑利率变化是非常有必要的;股票价格、执行价格、股票价格波动率、股票价格长程相关性和利率长程相关性等因素都对WBS定价有着重要的影响。具体体现为:随着股票价格、股票价格波动率、股票价格长程相关性增加,WBS价值随之增加;随着执行价格的增加,WBS价值逐渐减小,并且次分数布朗运动下WBS定价结果与标准布朗运动下WBS定价结果之间的差异也在逐渐增大;随着利率长程相关性增强,WBS价值先升后降。

针对提出的WBS定价模型,还可以就模型中参数估计问题开展研究工作,即采用有效方法构建参数估计量,并着重探讨估计量的收敛性和渐近特征。此外,可以将研究思路和证明方法推广到研究其他高斯过程(双分数布朗运动、混合分数布朗运动、赋权分数布朗运动)下可分离交易可转债、普通可转债、期权定价问题,并比较分析不同模型的定价结果,从而选择最为贴近市场的定价模型。