中小企业研发投资、成长性与企业绩效

2021-07-21高艳艳覃鹭山西师范大学经济与管理学院山西临汾041000

高艳艳 覃鹭(山西师范大学经济与管理学院 山西临汾 041000)

一、引言

习近平总书记指出,创新始终是推动一个国家、一个民族向前发展的重要力量,要坚定不移实施创新驱动发展战略。目前,我国企业在核心技术领域自主创新仍显不足。研发投入是创新驱动的基础保障和重要前提,有数据显示,我国研发强度持续增长,2018年达到2.19%,但与其他科技强国之间仍有较大差距。因此,我国政府、科研机构和企业需继续加大研发投资,增强创新驱动力。

截至2018年底,我国中小企业已超过3 000万家,贡献了大于50%的税收和60%的GDP,已成为我国经济和社会发展的生力军,是扩大就业、改善民生、促进创业创新的重要力量,在稳增长、促改革、调结构、惠民生、防风险中发挥着重要作用。中办、国办印发的《关于促进中小企业健康发展的指导意见》指出,中小企业要提升技术创新能力,承担更多研发任务。

企业创新与企业规模正相关,相较于大型企业,中小企业由于规模较小、融资难、抗风险能力不足,研发投入的意愿和能力都较弱;加之研发活动投入大、风险高、周期长,能否转换为企业绩效具有较大的不确定性,进一步削弱了中小企业研发投入的积极性和力度。另外,从财务战略出发,企业会根据自身成长性制定不同的研发投资策略,进而可能影响企业绩效。

基于上述背景,本文以中小板上市公司作为研究对象,探索中小企业研发投资对企业绩效的持续影响,以及成长性对该影响的调节效应。本文丰富了研发投资与企业绩效作用机理的异质性研究,以期引导中小企业的研发投资决策,并为政府引导中小企业增加研发投资提供证据支持。

二、理论分析与研究假设

(一)研发投资与企业绩效

企业开展研发创新活动的终极目标是提升企业绩效。关于研发投资对企业绩效的影响,目前学术界尚未达成一致,代表性观点有:研发投资与企业绩效呈倒“U”型非线性关系[1],在特定行业中当期研发投资与当期企业绩效负相关[2,3],但大部分研究显示研发创新能够显著改善生产效率,提升企业绩效,研发投资与当期、滞后一期及两期的企业绩效显著正相关[4-8]。根据波特成本领先和差异化竞争战略,其一,企业可通过技术研发提升生产效率和资源利用效率,降低生产成本,实现可持续的成本领先战略,从而建立进入壁垒,降低替代品威胁,保持竞争优势。其二,企业持续研发创新可以加速技术、产品和服务的更新换代,有利于形成多元化产品结构,满足不同客户群体需求,实现差异化战略,从而扩大市场占有率,形成品牌效应。以上都有利于企业长时间保持较高水平的企业绩效。另外,从研发投入到产出成果,再转化为企业绩效,需要一定的周期。因此,研发投资对企业绩效的影响可能存在滞后性。综上所述,本文提出以下假设:

H1:中小企业研发投资可以提升企业绩效,且存在滞后性。

H1a:中小企业当期研发投资可以提升企业绩效;

H1b:中小企业滞后一期研发投资可以提升企业绩效;

H1c:中小企业滞后两期研发投资可以提升企业绩效。

(二)成长性对研发投资与企业绩效关系的影响

企业的成长性体现了其未来发展态势,成长性越高,意味着增长机会与发展潜力越大,创造绩效的能力越强[9]。根据信号传递理论,高成长性可以向资本市场传递企业治理水平较高、盈利能力较强、发展前景较好、具有较高投资价值的信号,引导投资者注入资本和资源[10],缓解企业财务压力,确保研发投入的持续性,有利于研发成果的转换和企业绩效的提升。另外,成长性反映了企业所处的生命周期阶段。根据生命周期理论,企业处于不同发展阶段,研发战略和绩效产出均存在差异。如在成长性较高的成长期,企业的研发战略以开发性创新为主,以提升生产效率、实现产品差异化、扩大市场份额、快速获取回报为目的,此阶段企业绩效提升较快;而在成长性较小的成熟期,企业市场份额稳定,企业研发战略转向探索性创新,致力于研发新产品,探索未来市场[11],此阶段研发投入较难立即转化为企业绩效。综上所述,本文提出以下假设:

H2:成长性对研发投资与企业绩效的关系具有调节效应。

H2a:成长性对当期研发投资与企业绩效的关系具有调节效应;

H2b:成长性对滞后一期研发投资与企业绩效的关系具有调节效应;

H2c:成长性对滞后两期研发投资与企业绩效的关系具有调节效应。

三、研究设计

(一)样本选择与数据来源

中小企业板上市公司普遍规模较小、主业突出,具有较高的科技含量与发展潜力,是促进我国经济发展的重要力量,而且相关信息披露相对完整。因此,本文选取2010—2018年中小板上市公司作为研究对象,剔除金融类、ST类和未全面披露财务数据的公司,以及存在异常值的公司,最终获得681家公司3 014个有效观测值。本文数据来源于CSMAR数据库,采用Excel和Stata 14进行处理和分析。

(二)变量定义

1.被解释变量:企业绩效。度量企业绩效水平的指标主要有财务和市场两类,其中常用的财务指标有总资产收益率(ROA)和净资产收益率(ROE)等,市场指标有托宾Q值(TQ)。为了确保研究结果的有效性,本文在验证性分析中使用托宾Q值(TQ)度量企业绩效,而在稳健性检验中使用总资产收益率(ROA)度量企业绩效。托宾Q值(TQ)和总资产收益率(ROA)越大,表示企业绩效水平越高。

2.解释变量:研发投资。研发投资一般使用研发资金或人员投入度量。为了消除企业规模的可能影响,本文采用研发强度(RD,研发投入/营业收入)度量研发投资。研发强度(RD)的值越大,表示企业研发投资水平越高。

3.调节变量:成长性。企业成长性的度量方法主要有两类:单一指标法(如营业收入增长率和市净率等)和综合指标法(包含财务状况、企业战略和管理者能力等指标)[9]。由于中小企业公司治理结构相对简单等原因,营业收入增长率可以较好地反映其成长性。因此,本文以营业收入增长率(GRO)度量企业成长性[12]。营业收入增长率(GRO)越大,企业成长性越高。

4.控制变量:参考现有研究,本文控制了企业规模(SIZE)、资产负债率(LEV)、股权集中度(OWNER)、市盈率(PE)以及年份(YEAR)和行业(IND)变量。主要变量定义与说明如表1所示。

表1 变量定义与说明

(三)模型构建

构建模型(1)以验证假设1,即当期和滞后期研发投资对企业绩效的影响;构建模型(2)以验证假设2,即成长性对研发投资与企业绩效的调节效应。

其中,β0为常数项,β1—β6为系数,RDi(i=0,1,2)分别表示当期、滞后一期和滞后两期的研发投资,RDi*GRO为研发投资与成长性的交互项,ξ为随机误差项。

四、实证分析

(一)描述性统计分析

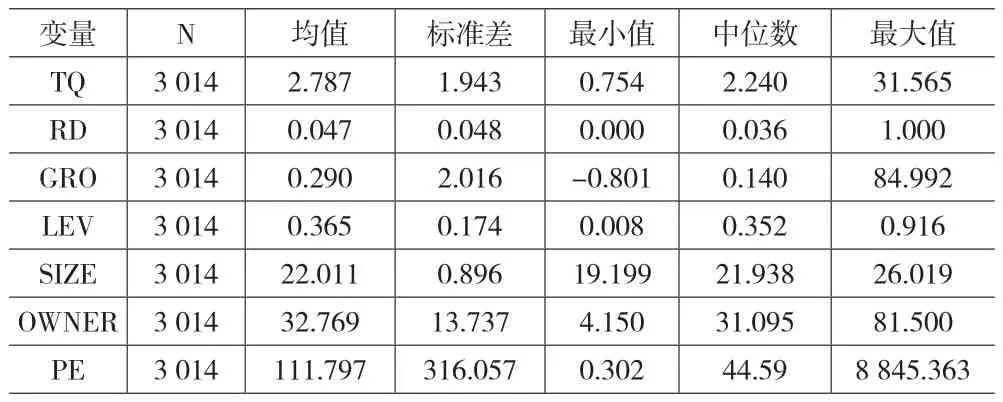

主要研究变量的描述性统计结果如下页表2所示。企业绩效(TQ)的均值为2.787,标准差为1.943,最值分别为0.754和31.565,表明中小板上市公司的绩效水平差异较大。研发投资(RD)的均值为0.047,标准差为0.048,最值分别为0和1,表明中小板上市公司研发投资水平存在较大差距。另外,一般认为,企业研发投入强度达到2%才能满足基本生存,达到5%才具有竞争力[13],说明我国中小板上市公司研发投资普遍不足。成长性(GRO)的均值为0.29,标准差为2.016,最值分别为-0.801和84.992,整体而言中小板上市公司成长能力较强(平均营业收入增长率为29%),但个体间差异较大。

表2 描述性统计

(二)相关性分析

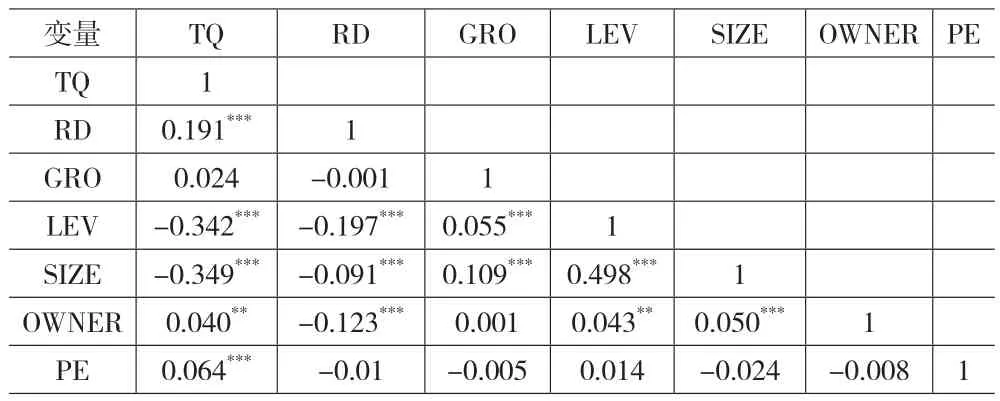

研究变量间的Person相关系数如表3所示。企业绩效(TQ)和研发投资(RD)在1%的水平上显著相关,说明解释变量和被解释变量之间存在相关性。其他变量之间存在一定的相关性,但相关系数均较小,且方差膨胀因子检验显示各变量和平均VIF值均远小于10,说明模型不存在严重多重共线性。

表3 Person相关系数

(三)回归分析

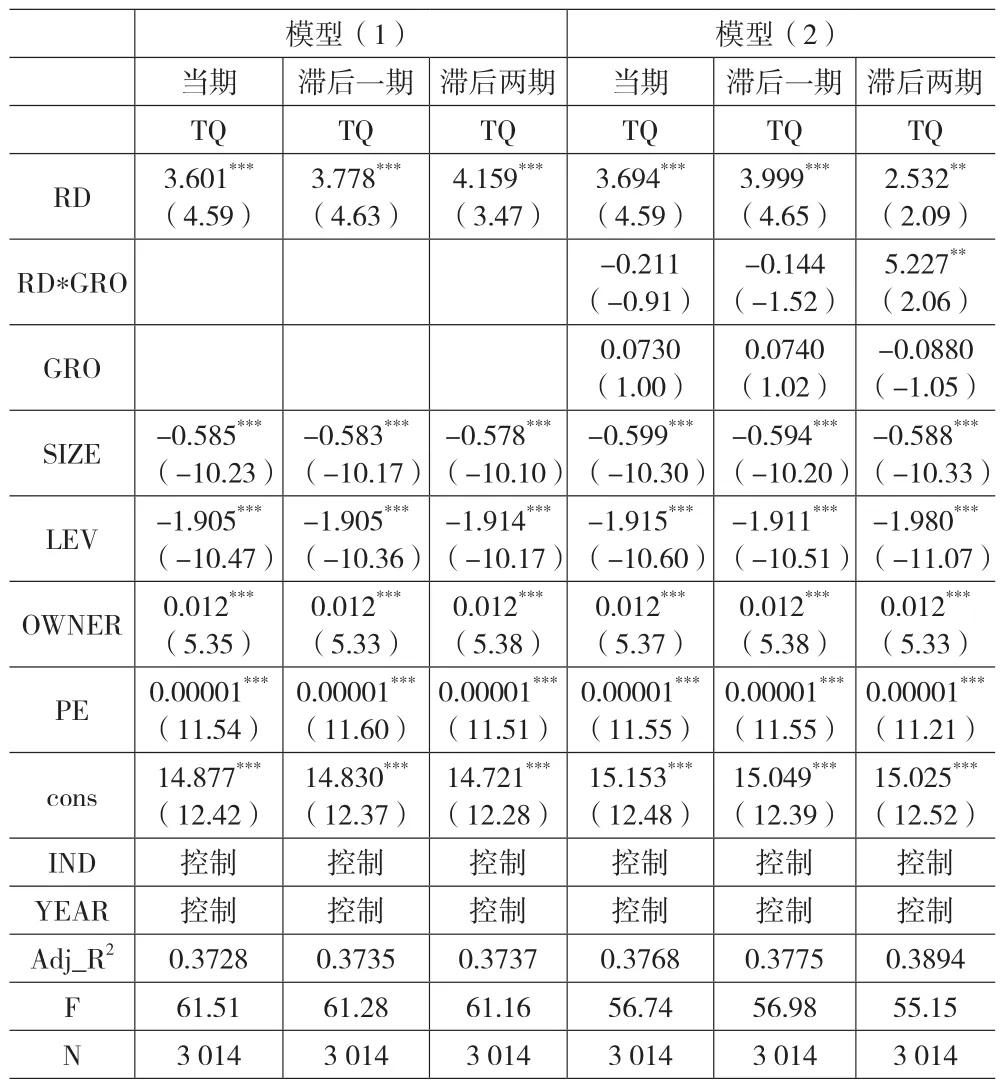

所有回归均使用了异方差稳健标准误差以消除异方差的可能影响,结果如表4所示。模型(1)在当期、滞后一期和滞后两期的拟合优度均超过0.37%,加入调节变量后模型(2)的拟合优度进一步提升,说明所选取的解释变量、调节变量和控制变量能够较好地解释被解释变量的变化。模型(1)检验结果显示,当期、滞后一期和滞后两期的研发投资(RD)与企业绩效(TQ)均显著正相关,相关系数分别为3.601、3.778和4.159,均在1%水平上显著,假设1a、1b和1c均得到证据支持,假设1成立。表明中小板上市公司研发投资对企业绩效存在显著且持续的正向影响,影响程度在滞后两期内呈上升趋势。与大型企业相比,中小企业在人、财、物、市场等多方面受到限制,可持续发展能力和抗风险能力较弱,通过实施创新战略、增加研发投资,可以提升生产效率实现成本领先,优化产品布局满足多元需求,改善产品品质获得竞争优势,最终促进企业绩效提升。

表4 回归分析结果

模型(2)检验结果显示,当期、滞后一期和滞后两期研发投资(RD)与企业绩效(TQ)均显著正相关,相关系数分别为 3.694(p<1%)、3.999(p<1%)和 2.532(p < 5%),假设1进一步得到证据支持。当期和滞后一期研发投资与成长性的交互项(RD*GRO)对企业绩效没有显著影响,假设2a和2b没有得到验证;滞后两期研发投资与成长性的交互项(RD*GRO)的系数为5.227,在5%水平上显著,假设2c获得证据支持。假设2部分成立,即研究未发现中小板上市公司成长性在当期和滞后一期研发投资与企业绩效之间存在调节效应,但在滞后两期研发投资与企业绩效之间存在正向调节作用。这意味着,短期内成长性不会显著影响中小企业研发投资与企业绩效的关系,但从长远来看,中小企业成长性越高,增加研发投资对企业绩效的提升作用越明显。

此外,模型(1)和(2)中控制变量对企业绩效的影响基本一致。其中,企业规模与企业绩效显著负相关,可能是由于中小企业缺乏战略规划的盲目扩张对企业绩效产生了不利影响,或者规模扩张在短期内未见成效。资产负债率与企业绩效显著负相关,可能是由于负债融资增加了企业财务风险,抑制了企业绩效的提升。股权集中度与企业绩效显著正相关,表明中小企业的集权管理更有利于提升企业绩效。

(四)稳健性检验

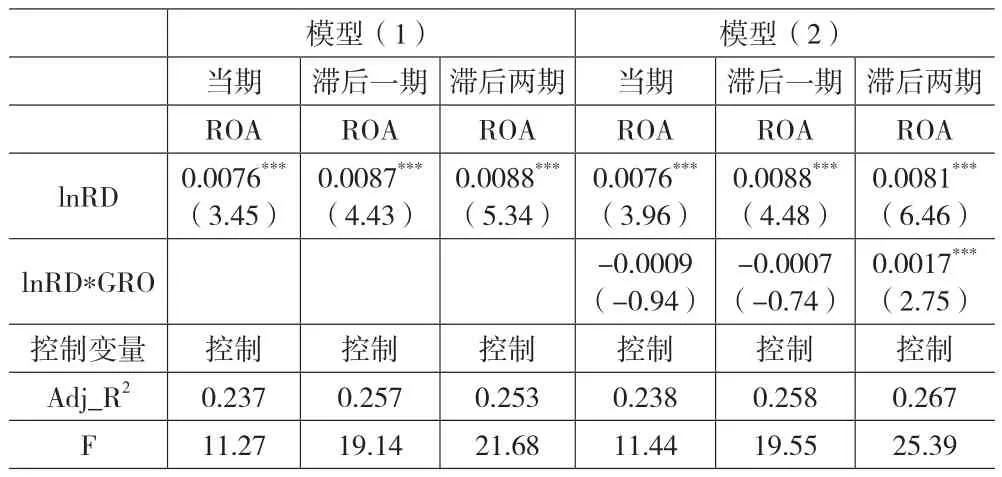

为了验证研究结果的有效性,本文采用替代变量法进行稳健性检验。借鉴已有研究,选取财务指标总资产收益率(ROA)替代托宾 Q 值(TQ)度量企业绩效水平[14],研发投入资金的对数(lnRD)替代研发强度(RD)度量研发投资水平[15]。如表5所示,稳健性检验模型的拟合优度均超过0.23,拟合效果较好,检验结果与上文回归结果基本一致,说明本文研究结果具有稳健性。

表5 稳健性检验

五、结论与启示

本文以2010—2018年中小板681家上市公司为研究对象,分析了中小企业研发投资与企业绩效的关系,并进一步探索了企业成长性对两者关系的调节效应。研究表明:中小板上市公司当期、滞后一期和滞后两期的研发投资对企业绩效存在显著正向影响,成长性在滞后两期研发投资与企业绩效之间具有正向调节作用。

目前我国中小企业研发投资水平偏低,创新资源和动力不足已成为制约其发展的短板。如何转变短板为契机,需要从完善外部环境和增强内生动力两方面着手。一方面,政府需要为中小企业营造一个政策友好、法律健全的良好外部环境。例如,加大财政补贴和税收优惠的政策倾斜,支持中小企业产品创新、技术改造和产业升级;优化融资政策、拓宽融资渠道,缓解中小企业的融资约束与财务压力,进而保证研发投入的持续性;完善法律制度,深化知识产权保护,激发中小企业创新的积极性。另一方面,中小企业应将创新视为促进发展和提升绩效的机遇,聚焦主营业务,紧跟国家战略,借助社会力量,提升管理水平,稳步增加研发投入,提升内生创新动力。第一,聚焦主营业务,集中优势资源,提升企业成长性,放大研发投资对企业绩效的积极影响。第二,研发创新紧密联系国家战略和产业政策,争取更多政府支持与市场融资,降低创新风险,缓解财务压力,确保研发资金持续投入。第三,借助地方人才政策,吸引高级研发人才,建立高质量创新团队。第四,加强与高校、科研机构等的研发合作,尤其是成长性高、营运资本需求大的企业,既可减少设备、人员等预付资本投入,又可提升研发效率。第五,提升企业管理水平,提高研发资源利用效率,形成可持续竞争优势。