制度环境、企业社会责任表现与上市公司违规

2021-07-12徐诗意陈永丽

徐诗意 陈永丽

【摘要】基于利益相关者理论视角探究企业社会责任表现对上市公司违规的影响效应及其内在机制, 并利用2009 ~ 2018年沪深两市披露社会责任报告并被润灵环球责任评级纳入评级体系的A股上市公司的数据进行实证分析, 结果发现: 企业社会责任表现越好, 越有利于抑制公司违规; 企业社会责任表现对公司违规的抑制效应在非国有企业中更显著, 且优化制度环境可以强化这一抑制效应; 企业社会责任表现抑制公司违规主要是通过降低信息不对称风险等潜在路径实现的。 进一步研究发现, 企业社会责任表现能够降低股价同步性, 且弱化公司违规对股价同步性的正向影响。

【关键词】企业社会责任表现;公司违规;制度环境;产权性质

【中图分类号】 F276.1 【文献标识码】A 【文章编号】1004-0994(2021)03-0127-8

一、引言

我国证券市场经历了近30年的快速发展, 上市公司数量持续增加, 其总市值也在不断攀升。 但在快速扩容的过程中, 我国证券市场中的违规事件也被频频曝出, 如“长生生物”疫苗信息造假、“恒康医疗”股价操纵等。 Wind数据库显示, 2009 ~ 2018年间约有7.2%的上市公司因违规而受到证监会等监管部门的处罚, 尤其是2017年我国A股上市公司中存在违规行为的公司高达327家。 显然, 信息披露造假、未及时披露定期报告以及发布误导性信息等违规行为导致投资者惨遭巨额损失, 甚至影响了证券市场的资源配置功能。 针对一系列违规事件, 国内外学者主要从公司自身缺陷、内部控制制度等内部公司治理结构以及经营环境、市场条件、政策法令、法律制度等外部宏观环境的视角考察了公司违规行为的影响因素[1-6] 。 然而, 现有文献忽视了企业社会责任(Corporate Social Responsibility,CSR)对上市公司违规行为的影响。

事实上, 政府对企业履行社会责任的行为要求得越来越严格[7] 。 早在2006年国务院就已将企业社会责任正式纳入《公司法》, 同时, 上交所和深交所明确规定所有隶属于“上证公司治理板块”和“深圳100指数”的上市公司务必详细披露其社会责任报告, 并特别强调规范披露企业承担社会责任的详情, 旨在增强企业与社会之间的互动。 作为非财务信息, 企业社会责任表现有利于利益相关者及时获取财务报告以外的关键信息[8,9] 。 更为重要的是, 企业社会责任表现反映了短期利润追求和法律法规之外增加社会公益的企业行为, 并影响着企业的财务决策。 而企业社会责任表现能吸引利益相关者的关注, 有利于降低信息不对称, 一定程度上弱化上市公司违规动机与自我合理化借口[5,9,10] 。 可见, 改善企业社会责任表现可能会抑制上市公司违规行为。

那么, 这一作用机制又依赖哪些作用路径呢? 在“新兴+转轨”的双重背景下, 地方政府深入介入企业经济活动, 并对企业社会责任表现产生重大影响[11] , 在我国特殊的制度环境下, 企业社会责任表现对上市公司违规行为又有何影响? 不同产权性质的企业承担社会责任的动机存在差异[12] , 企业社会责任表现对上市公司违规行为的影响在不同产权性质的企业中是否也存在显著差异? 针对上述问题, 本文利用2009 ~ 2018年沪深两市披露企业社会责任报告并被润灵环球责任评级纳入评级体系的A股上市公司的数据进行实证检验。 厘清企业社会责任表现对上市公司违规行为的影响机理, 有助于深入且全面理解企业积极承担社会责任的内在动机及其经济后果。

本文的主要贡献体现在以下三个方面:第一, 揭示了企业社会责任表现影响资本市场的作用渠道。 已有文献主要考察企业承担社会责任对资本市场上股票和债券价格的影响, 而本文基于上市公司违规事件直接考察企业社会责任表现对资本市场的影响效应及其机制, 这为厘清企业承担社会责任影响资本市场的作用路径提供了证据。 第二, 丰富了企业社会责任表现经济后果的相关研究。 不同于已有文献主要聚焦于信息透明度、企业声誉、资本成本以及公司价值等视角探究企业社会责任表现的经济后果, 本文基于公司违规视角提供了企业社会责任表现影响资本市场的经验证据, 有助于加深对企业社会责任表现经济后果的理论认知。 第三, 从上市公司违规视角对股价同步性的相关研究进行了创新。 现阶段关于股价同步性的文献较为丰富, 主要聚焦于公司特征、信息披露、媒体及分析师监督等因素对股价同步性的影响, 而本文基于股价同步性这一重要特征来反映违规公司的经济后果, 为评估我国企业社会责任披露制度的合理性提供了新思路。

二、理论分析与研究假设

(一)企业社会责任表现与上市公司违规

财务决策过程中, 动机、自我合理化以及机会三因素同时具备后, 公司违规倾向会大大增加。 尤其是我国证监会独立性相对较低, 监管力度有待提高, 导致上市公司违规处罚成本较低[4,5] 。 而企业承担社会责任是企业自我规制的伦理战略和内部组织策略, 反映了短期利润追求和法律法规之外的增加社会公益的企业行为, 一定程度上会影响企业整体战略发展方向, 并对企业财务决策行为产生影响。

企业社会责任表现可以吸引利益相关者关注, 降低信息不对称, 进而弱化上市公司违规行为的动机与自我合理化借口。 利益相关者理论认为, 企业作为社会整体的重要构成, 同其他利益相关者密切相关[2,3,13] 。 企业承担社会责任要求企业将利益相关者的利益最大化置于首位, 而上市公司违规会严重损害其他利益相关者的利益, 背离了利益相关者利益最大化的目标[5,9] 。 可见, 企业社会责任表现可以提高企业信息透明度而弱化企业违规动机, 而且企业违规的自我合理化难以实现。

同时, 企业承担社会责任会增加上市公司违规的机会成本。 资源依赖理论认为, 良好的企业社會责任表现有助于企业赢得利益相关者的认可与支持[10] , 获取竞争性资源[14] , 积累声誉资本, 是企业实现可持续发展的重要保障[9,15,16] 。 然而, 企业违规势必对企业形象与声誉造成巨大的负面冲击, 尤其是企业社会责任表现良好的企业, 其违规行为会降低企业信誉, 甚至失去利益相关者的认可与支持, 导致优质资源纷纷撤离。 可见, 社会责任表现越好的企业, 其违规行为的声誉成本更高。 综上, 企业承担社会责任是以非正式契约督促企业行为, 进而抑制企业违规。 基于上述分析, 提出以下假设:

H1:企业社会责任表现越好, 越有利于抑制企业违规。

(二)企业社会责任表现、产权性质与上市公司违规

2009年国资委将企业社会责任表现的信息披露情况列为国有企业高管绩效考核的重要指标, 一定程度上刺激了国有企业高管因政治晋升动机而采取相应的自利性社会责任投资。 换言之, 国有企业履行社会责任可能主要是出于政治晋升动机。 而非国有企业面临的信贷歧视与市场竞争压力更大, 其履行社会责任更多的是出于经济动机, 这意味着非国有企业社会责任表现的信息含量更多, 能向利益相关者传递更多有价值的信息[12] 。 同时, 非国有企业产权界定相对明晰, 大股东可以很好地约束与督促管理层行为, 从而决定了非国有企业的代理冲突相对较弱, 此时管理层通常以积极承担社会责任的方式来获取社会资本, 并借助与其他利益相关者构建的合作关系来缓解外部宏观环境的负面影响、优化公司内部治理等[17,18] , 以塑造良好的企业声誉, 进而弱化违规动机[8,9] 。 因此, 在H1的基础上提出以下假设:

H2:企业社会责任表现对非国有企业违规行为的抑制效应更显著。

(三)企业社会责任表现、制度环境与上市公司违规

市场化改革的纵向推进以及我国区域经济发展不均衡的特征一定程度上造成了我国制度环境呈现出显著的区域性差异, 一定程度上造成企业与政府间的互动呈现出鲜明的区域特征[9,19] 。 诚然, 优化制度环境可以有效地推进市场化进程, 市场竞争也会随之加剧[20] 。 市场竞争信息假说认为, 竞争性市场中信息会以相对经济且快速的形式向利益相关者传播, 有利于更大限度地降低信息搜索成本。 李增福等[21] 强调, 市场竞争会强化企业主动抢占其生存发展所必需的竞争性资源禀赋的意愿。 由此可见, 借助良好的社会责任表现将社会责任理念融合到企业自身品牌之中, 以此来实现差异化战略是一种经济且理性的选择[22,23] 。

同时, 优化制度环境有利于提升司法独立性, 进而增加上市公司违规成本。 提升司法独立性可以有效削弱地方政府对司法的干预, 有利于使“一会两所”对公司违规的惩罚更可信。 尤其是, 法院因司法独立而更有动机和能力保护私人财产, 这意味着上市公司可能承担更多的赔偿或更高的诉讼成本[24] 。 综上, 优化制度环境有利于改善企业社会责任表现, 并增强司法独立性而提升违规成本。 因此, 在H1的基础上, 提出以下假设:

H3:优化制度环境有利于强化企业社会责任表现对公司违规行为的抑制效应。

三、研究设计

(一)模型设定

为考察企业社会责任表现对上市公司违规的影响, 构建如下基准模型:

FRAUD(DEGRE)it=β0+β1CSRit+β2Controls+

∑Yeart+∑IDi+εit (1)

其中, FRAUD表示上市公司是否发生违规, 若因违规被证监会等相关的监管机构处罚, 则FRAUD取值为1, 否则取值为0。 DEGRE表示违规行为的严重程度, 若上市公司当年未因违规受罚, 则取值为0; 若仅有高管受罚而公司未受罚或公司受罚类型为“其他”, 则取值为1; 若公司受罚类型为批评或谴责, 则取值为2; 若公司受罚类型为警告、罚款或没收违法所得, 则取值为3; 当同时受到多种处罚或者一年内多次受到处罚时, 取最严重的受罚类型进行赋值。 CSR表示企业社会责任表现, 借鉴徐辉、周孝华[9] 的研究, 使用润灵环球责任评级机构发布的社会责任报告评级总得分(Score)和评级等级(Credit)两个不同维度的指标度量企业社会责任表现。

同时, 选取以下关键变量作为控制变量(Controls):董事会独立性(INDR)、大股东持股(FIR)、董事会规模(BOARD)、两职合一(DUAL)、产权性质(OWN)、公司规模(SIZE)、是否处于亏损状态(LOSS)、交易状态(LIST)、资产负债率(LEV)、上市年龄(LONG)、制度环境(INS)。 此外, 引入虚拟变量Year和ID, 控制可能存在的年度和行业效应。

各变量的具体定义详见表1。

(二)样本选择与数据来源

鉴于润灵环球责任评级机构自2009年开始使用企业社会责任报告评级对我国沪深两市A股上市公司进行评价, 本文将样本区间设定为2009 ~ 2018年度。 在此基础上, 剔除金融、保险类以及数据缺失的公司, 最终获得6295个有效观察值。 为排除“离群值”的干扰, 对所有连续型变量进行上下1%分位的Winsorize缩尾处理。 特别地, 考虑到违规公司财务状况通常较差, 同时尽可能规避样本选择偏差, 本文保留了处于特殊交易状态和资不抵债的样本。 企业社会责任数据来自润灵环球发布的上市公司社会责任信息披露报告, 上市公司违规数据源自CSMAR系统中的“中国上市公司违规处理研究数据库”, 制度环境数据来自王小鲁等[25] 编制的《中国分省份市场化指数报告(2016)》, 其余财务相关数据来自CSMAR和CCER数据库, 部分缺失数据经查询企业年报等方式手工收集补充。

四、实证结果及分析

(一)描述性统计

表1报告了变量的描述性统计结果。 FRAUD的均值为0.072, 表明约有7.2% 的上市公司因违规而受到证监会以及交易所等监管部门的處罚。 DEGRE的最大值达到了3, 说明存在严重违规行为。 Score的均值为39.165, 远低于60分的及格线, 说明我国上市公司的社会责任表现整体欠佳, 通过Credit的统计结果也可以佐证这一现象。 OWN的均值为0.485, 这意味着样本中有48.5%的公司是非国有控股。 INS的均值为17.756, 标准差为1.235, 可见我国不同地区的制度环境存在显著的差异。 其余变量的统计结果也基本符合已有研究, 表明样本选取具有代表性, 不再一一赘述。

(二)相关性分析

本文对主要变量之间的相关性进行了检验(限于篇幅, 仅报告CSR=Score的结果)。 结果显示:CSR与FRAUD之间的相关性系数为-0.089, 且在5%的水平上显著, 表明改善企业社会责任表现可能会抑制上市公司违规行为, 初步证实了H1; OWN与FRAUD之间的相关性系数为-0.165, 且在5%的水平上显著, 意味着我国上市公司违规行为在不同产权性质的企业中可能存在显著的差异; INS与FRAUD显著负相关, 说明优化制度环境可能会抑制上市公司违规行为。 此外, 相关性系数的绝对值均小于0.5, 说明各个变量之间不存在严重的共线性。 其余变量之间的相关性检验结果也基本符合预期, 说明样本选取合理, 此处不再赘述。

(三)回归结果分析

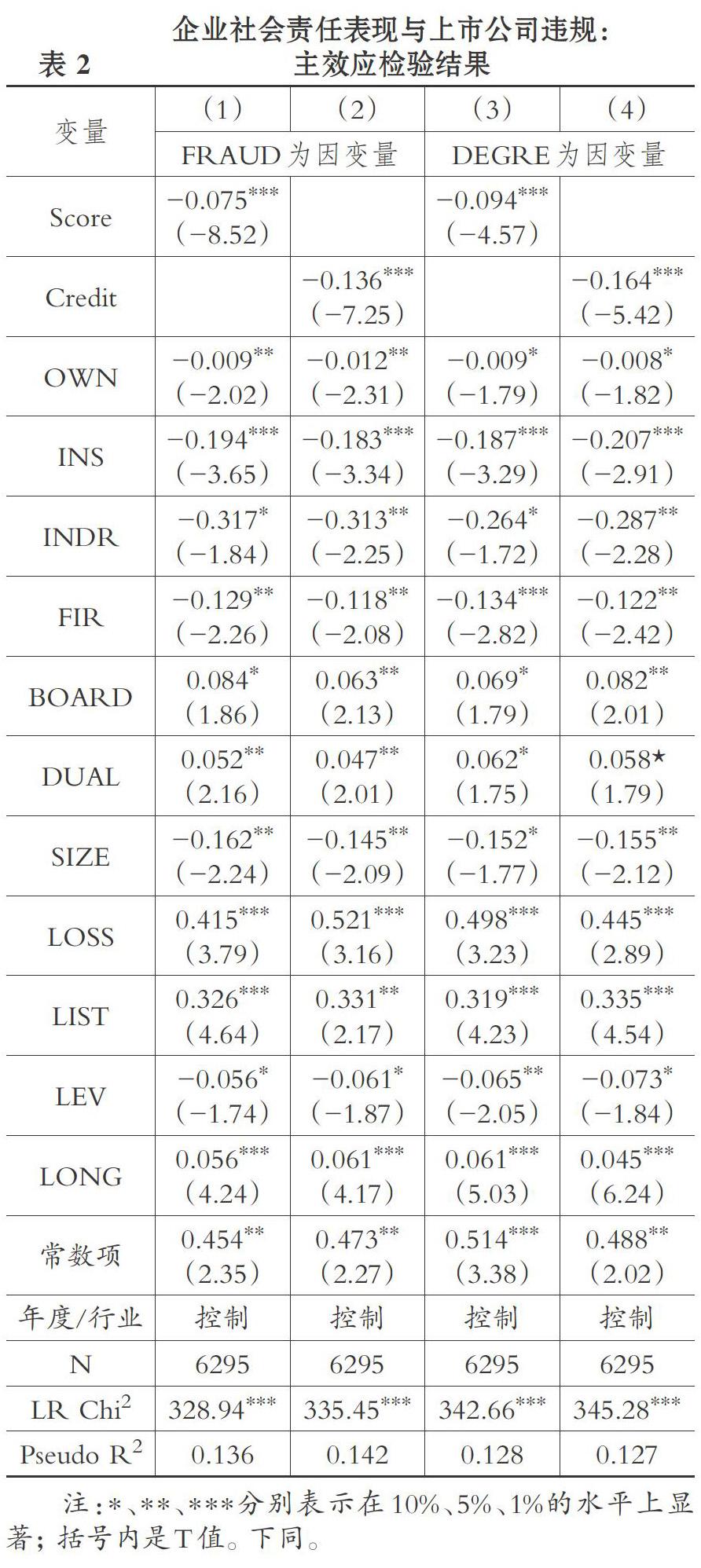

1. 企业社会责任表现影响上市公司违规的检验结果。 表2报告了企业社会责任表现影响上市公司违规行为的检验结果, 其中, 列(1)、列(2)对应Logit回归, 列(3)、列(4)对应Ordered Logit回归。

具体而言, 列(1)、列(2)的结果显示, Score和Credit的回归系数分别为-0.075和-0.136, 且均在统计上显著, 意味着企业社会责任表现可以抑制上市公司违规倾向。 同时, 列(3)、列(4)的结果显示, Score和Credit的回归系数分别为-0.094和-0.164, 且均在统计上显著, 表明企业社会责任表现能够降低上市公司违规的严重程度。 可见, 企业社会责任表现越好, 越有利于抑制上市公司违规行为, H1通过检验。 控制变量方面, OWN的回歸系数至少在10%的水平上显著为负, 说明不同产权性质企业的违规行为可能存在明显差异。 同时, INS的回归系数均在1%的水平上显著为负, 意味着随着制度环境的不断优化, 上市公司违规行为会逐渐减少。

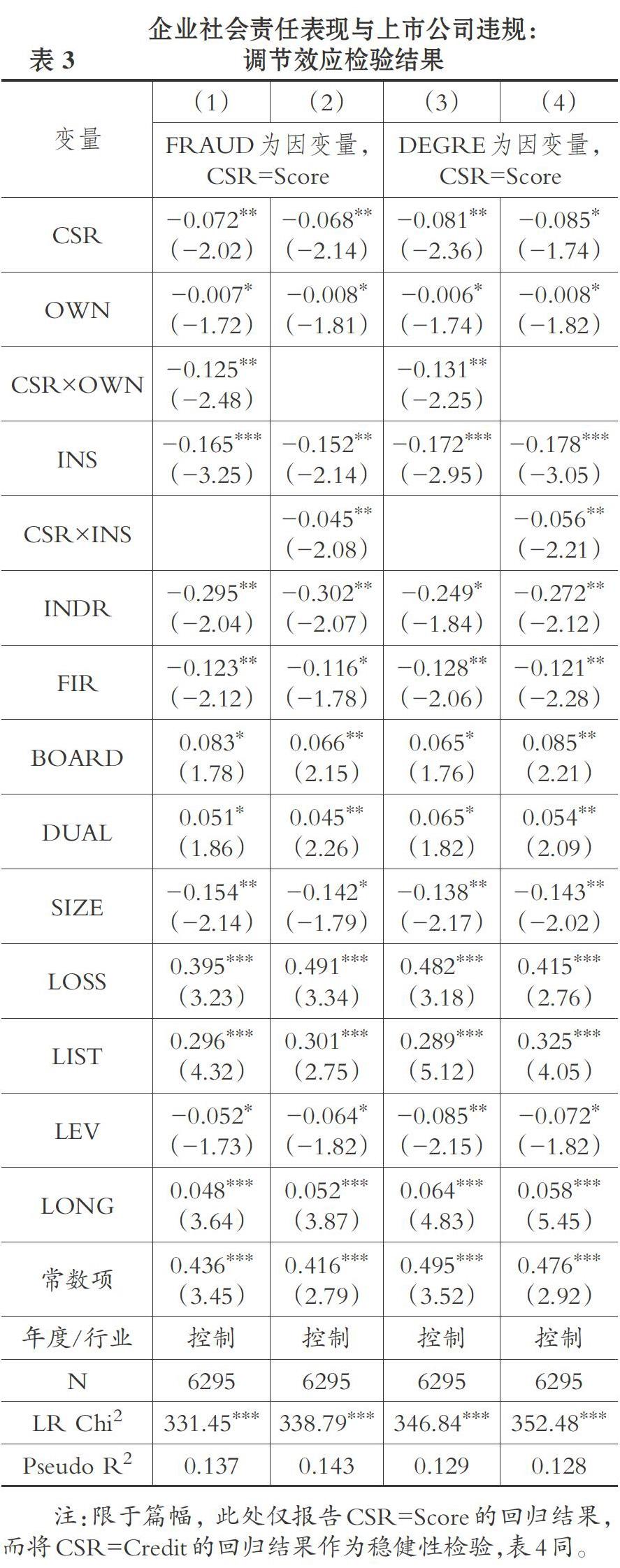

2. 制度环境与产权性质的调节效应检验结果。 表3报告了调节效应检验结果。

表3中列(1)和列(3)的结果显示, OWN及CSR×OWN的回归系数均在统计上显著为负, 表明企业社会责任表现对上市公司违规行为的抑制作用在非国有企业中更明显。 这一发现再次证实了已有观点“非国有企业面临的信贷歧视与市场竞争压力更大, 其履行社会责任更多的是出于经济动机, 意味着非国有企业社会责任表现的信息含量更多, 能向利益相关者传递更多有价值的信息”。 同样地, 列(2)和列(4)的结果显示, INS及CSR×INS的回归系数均在统计上显著为负, 表明优化制度环境有利于强化企业社会责任表现对上市公司违规行为的抑制作用。 综上, 改善企业社会责任表现更有助于抑制非国有企业违规行为, 且优化制度环境可以强化这一抑制效应, 即H2和H3通过检验。

(四)稳健性检验

1. 内生性检验:工具变量法。 现有研究表明, 诱使上市公司违规的因素众多, 这意味着本文可能存在遗漏变量问题。 针对这类内生性问题, 遵循惯例, 采用工具变量法予以处理。 借鉴Cai等[26] 、徐辉和周孝华[9] 的思路, 选取上市公司注册地属于同一地级市社会责任总评分的年度均值(CSR_LOCAL)以及属于同一行业所有其他上市公司社会责任总评分的年度均值(CSR_IND)作为工具变量。 限于篇幅, 此处仅报告CSR=Score的回归结果。 结果表明, CSR_LOCAL、CSR_IND均与Score 显著正相关。 “弱工具”变量检验结果显示, Shea's partial R2 达到35.9%, F统计量为217.34, 远大于经验值10, 表明不存在“弱工具”变量问题。 同时, 第一阶段所得到的CSR估计量(PCSR)与FRAUD在统计上显著负相关。 此外, 过度识别检验结果表明, 满足外生性条件。 可见, 工具变量是有效的。 综上, 基于工具变量法的检验结果与前文结果并无实质性差异, 说明本文的研究结论是可靠且稳健的。

2. 其他稳健性处理。 为增强结论的稳健性, 本文还进行了如下稳健性检验:①将所有解释变量滞后一期, 重新对原有模型进行回归, 旨在排除互为因果问题; ②针对“样本自选择”问题, 借助倾向得分匹配(PSM)予以处理, 即首先利用Logit 模型估算出相应的倾向得分, 并依据配对样本重新对原有模型进行回归; ③更换企业社会责任表现指标的代理变量, 即使用润灵环球责任评级机构发布的社会责任报告评级等级(Credit)代替评级总得分(Score)。 重新回归后, 结论未发生实质性改变。 限于篇幅, 相应的检验结果不再列出。

五、机制检验与拓展性分析

(一)机制检验

前文就企业社会责任表现对上市公司违规的抑制效应进行了分析, 发现企业社会责任表现是一种良好的公司治理机制, 发挥了“治理效应”, 通过吸引利益相关者的关注, 实现了利益相关者对上市公司的监督。 而利益相关者的监督主要体现在通过降低上市公司的信息不对称风险, 进而约束管理层的机会主义行为, 抑制上市公司违规行为方面。 可见, 企业社会责任表现主要通过降低上市公司信息不对称风险来抑制违规行为的发生。 因此, 遵循前文的理论分析, 借鉴Baron和 Kenny[27] 提出的中介效应检验方法, 将公司信息不对称风险作为中介变量来检验上述潜在的作用路径, 并构建以下中介效应回归模型:

INFit=β0+β1CSRit+

β2Controls+∑Yeart+∑IDi+εit (2)

FRAUD(DEGRE)it=β0+

β1CSRit+β2INFit+β3Controls+

∑Yeart+∑IDi+εit (3)

其中, 模型(2)用以检验企业社会责任表现对信息不对称风险的影响, 模型(3)用以检验在控制信息不对称风险的情况下企业社会责任表现对上市企业违规行为的影响。 其中, INF表示信息不对称风险, 借鉴秦帅、吴锡皓[28] 的做法, 以分析师对上市公司每股盈余预测的分歧值作为衡量企业信息不对称风险的指标, 原因在于预测分歧度越大, 说明信息不对称程度越高, 企业信息不对称风险也就越大。 表4报告了机制检验的结果。

由表4可知, 列(1)中CSR的回归系数为-0.075, 显著不为零; 列(2)中CSR的回归系数为-0.216, 且在1%的水平上显著, 说明企业社会责任表现可以降低信息不对称风险; 列(3)的结果显示, CSR的回归系数显著性水平和绝对值均出现了明显的降低, INF的回归系数显著为正。 可见, 企业社会责任表现可以降低信息不对称风险, 而信息不对称风险的缓解有利于抑制上市公司违规, 即信息不对称风险在二者之间起到部分中介作用。 同时, 上述现象也可以通过第(4)、(5)、(6)列的结果得到证实。 因此, 信息不对称风险是企业社会责任表现抑制上市公司违规的一个潜在路径。

(二)拓展性分析

前文的实证结果表明, 企业社会责任表现对上市公司违规具有抑制效应, 且该效应是源于上市公司信息不对称风险的降低。 进一步地, 我们将检验企业社会责任表现对上市公司违规带来的经济后果。 鉴于股价同步性传递了公司特有信息, 低股价同步性可以增大公司间的个性化差异, 促使证券市场借助价格来提高资源配置效率。 因此, 本文以股价同步性作为切入点, 对上述经济后果进行检验, 并构建如下回归模型:

SYNCit=β0+β1CSRit+β2FRAUDit+

β3CSR×FRAUDit+β4Controls+∑Yeart+

∑IDi+εit (4)

SYNCit=β0+β1CSRit+β2DEGREit+

β3CSR×DEGREit+β4Controls+∑Yeart+

∑IDi+εit (5)

其中, SYNC表示股价同步性, 借鉴王木之、李丹[29] 的研究, 采用个股在年报披露后的股价回归拟合度R2衡量; CSR×FRAUD、CSR×DEGRE表示企业社会责任表现与公司违规的交互项; 其余变量的定义同前文, 不再赘述。

表5报告了拓展性分析的检验结果。 结果表明, CSR的回归系数均在统计上显著为负, 说明企业社会责任表现有利于降低股价同步性; 同时, 交互项CSR×FRAUD、CSR×DEGRE的回归系数也均为负数, 且至少在10%的水平上显著, 这意味着改善企业社会责任表现可以弱化公司违规对股价同步性的助推作用。 上述结果可以解释为, 社会责任表现良好的企业更容易吸引利益相关者的关注与监督, 一定程度上有效约束了管理层的机会主义行为, 因此其股价中包含有关公司特征的信息含量更多, 具体表现为股价同步性较低。

综上, 企业社会责任表现对股价同步性具有显著的抑制效应, 且改善企业社会责任表现可以弱化上市公司违规行为对股价同步性的正向影响。

六、结论与启示

(一)結论

上市公司违规行为严重妨碍了资本市场的有序运行, 是各级监管部门与广大投资者高度重视的焦点问题, 也引起了国内外学者的普遍关注。 现有研究主要从内部公司治理、经营环境、市场条件、政策法令以及法律制度等视角考察了公司违规行为的影响因素。 本文基于利益相关者理论视角, 探究了企业社会责任表现对上市公司违规的影响机理及制度环境和产权性质在其中所发挥的作用, 并利用2009 ~ 2018年沪深两市披露企业社会责任报告并被润灵环球责任评级纳入评级体系的A股上市公司的数据进行实证检验, 结果发现: 企业社会责任表现越好, 越有利于抑制上市公司违规; 企业社会责任表现对上市公司违规的抑制效应在非国有企业中更明显, 且优化制度环境可以强化这一抑制效应。 机制检验结果表明, 企业社会责任表现抑制上市公司违规主要是通过降低信息不对称风险等潜在路径实现的。 拓展性分析结果表明, 企业社会责任表现对股价同步性具有显著的抑制效应, 且改善企业社会责任表现可以弱化上市公司违规行为对股价同步性的正向影响。 上述结论经过一系列稳健性检验后, 依然稳健。

(二)启示

本文结论的启发意义主要体现在以下三个方面:第一, 监管部门应通过立法等举措来兼顾资本市场的公平与效率, 提高企业社会责任信息披露的数量、质量以及相关的实质性内容, 以确保上市公司披露社会责任履行情况的动机是良性的, 便于强化企业履行社会责任与合法经营之间的互动关系, 合理配置企业资源。 第二, 政府部门应采取政策支持与舆论引导等方式来强调企业伦理道德宣传, 以树立更高的价值观与道德标准。 同时, 政府部门应鼓励企业积极、主动披露社会责任报告, 以引导企业管理者更加关注长期资本收益的最大化。 第三, 应加大对企业社会责任信息披露内容的交叉核对力度, 以增强企业社会责任信息披露的真实性、可靠性以及完整性, 切实保护广大投资者的合法权益。

【 主 要 参 考 文 献 】

[1] 蔡志岳,吴世农.董事会特征影响上市公司违规行为的实证研究[ J].南开管理评论,2007(6):62 ~ 68+92.

[2] Chen S. S., Chen I. J.. Corporate governance and capital allocations of diversified firms[ J].Journal of Banking & Finance,2012(2):395 ~ 409.

[3] Wiggenhorn J., Pissaris S., Gleason K. C.. Powerful CEOs and employee relations:Evidence from corporate social responsibility indicators[ J].Journal of Economics and Finance,2016(1):85 ~ 104.

[4] 周泽将,刘中燕.独立董事本地任职对上市公司违规行为之影响研究——基于政治关联与产权性质视角的经验证据[ J].中国软科学,2017(7):116 ~ 125.

[5] 孟庆斌,李昕宇,蔡欣园.公司战略影响公司违规行为吗[ J].南开管理评论,2018(3):116 ~ 129+151.

[6] 何轩,朱丽娜,马骏.中国上市公司违规行为:一项以制度环境为视角的经验性研究[ J].管理工程学报,2019(4):61 ~ 73.

[7] 林川,杨柏.政治诉求、社会责任与上市银行股价崩盘风险[ J].江汉学术,2019(1):5 ~ 14.

[8] 钱明,徐光华,沈弋.社会责任信息披露、会计稳健性与融资约束——基于产权异质性的视角[ J].会计研究,2016(5):9 ~ 17+95.

[9] 徐辉,周孝华.CSR信息披露质量与现金持有决策[ J].审计与经济研究,2019(5):75 ~ 84.

[10] Martin P. R., Moser D. V.. Managers' green investment disclosures and investors' reaction[ J].Journal of Accounting and Economics,2016(1):239 ~ 254.

[11] 陈克兢,李延喜,孙文章等.制度约束还是制度诱导?——中国上市公司盈余管理策略演变的经验证据[ J].管理评论,2016(5):122 ~ 136.

[12] Wang K. T., Li D.. Market reactions to the first-time disclosure of corporate social responsibility reports:Evidence from China[ J].Journal of Business Ethics,2016(4):661 ~ 682.

[13] 徐辉,周孝华,吴迪.企业社会责任承担的理性边界问题研究——基于产品市场竞争的门限效应分析[ J].现代财经,2018(11):49 ~ 63.

[14] Flammer C.. Does corporate social responsibility lead to superior financial performance?A regression discontinuity approach[ J].Management Science,2015(11):1 ~ 20.

[15] Dhaliwal D. S., Li O. Z., Tsang A., et al.. Voluntary nonfinancial disclosure and the cost of equity capital:The initiation of corporate social responsibility reporting[ J].The Accounting Review, 2011(1):59 ~ 100.

[16] Goss A., Roberts G. S.. The impact of corporate social responsibility on the cost of bank loans[ J].Journal of Banking and Finance,2011(7):1794 ~ 1810.

[17] Bates T. W., Kahle K. M., Stulz R. M.. Why do U.S. firms hold so much more cash than they used to?[ J].The Journal of Finance,2009(5):1985 ~ 2021.

[18] 戴亦一,陈冠霖,潘健平.独立董事辞职、政治关系与公司治理缺陷[ J].会计研究,2014(11):16 ~ 23+96.

[19] 徐细雄,李摇琴.高管性别、制度环境与企业CSR决策[ J].科研管理,2018(3):80 ~ 89.

[20] 包英群,张慧玉,眭文娟.新创企业的制度嵌入与企业社会责任前移[ J].科研管理,2017(6):100 ~ 107.

[21] 李增福,汤旭东,连玉君.中国民营企业社会责任背离之谜[ J].管理世界,2016(9):136 ~ 148+160.

[22] 張兆国,靳小翠,李庚秦.企业社会责任与财务绩效之间交互跨期影响实证研究[ J].会计研究,2013(8):32 ~ 39+96.

[23] Homburg C., Stierl M., Bornemann T.. Corporate social responsibility in business-to-business markets:How organizational customers account for supplier corporate social responsibility engagement[ J].Journal of Marketing,2013(6):54 ~ 72.

[24] 曹春方,陈露兰,张婷婷.“法律的名义”:司法独立性提升与公司违规[ J].金融研究,2017(5):191 ~ 206.

[25] 王小鲁,樊纲,余静文.中国分省份市场化指数报告(2016)[M].北京:社会科学文献出版社,2017:1 ~ 225.

[26] Cai L., Cui J., Jo H.. Corporate environmental responsibility and firm risk[ J].Journal of Business Ethics,2016(3):563 ~ 594.

[27] Baron R. M., Kenny D. A.. The moderator-mediator variable distinction in social psychological research:Conceptual, strategic, and statistical considerations[ J].Journal of Personality and Social Psychology,1986(6):1173 ~ 1182.

[28] 秦帅,吴锡皓.D&O 保险与分析师盈余预测质量[ J].当代财经,2018(4):111 ~ 122.

[29] 王木之,李丹.新审计报告和股价同步性[ J].会计研究, 2019(1):86 ~ 92.