2021年寿险业:迎来K型复苏

2021-07-10娄道永燕道宁波数据科技有限公司

娄道永 燕道(宁波)数据科技有限公司

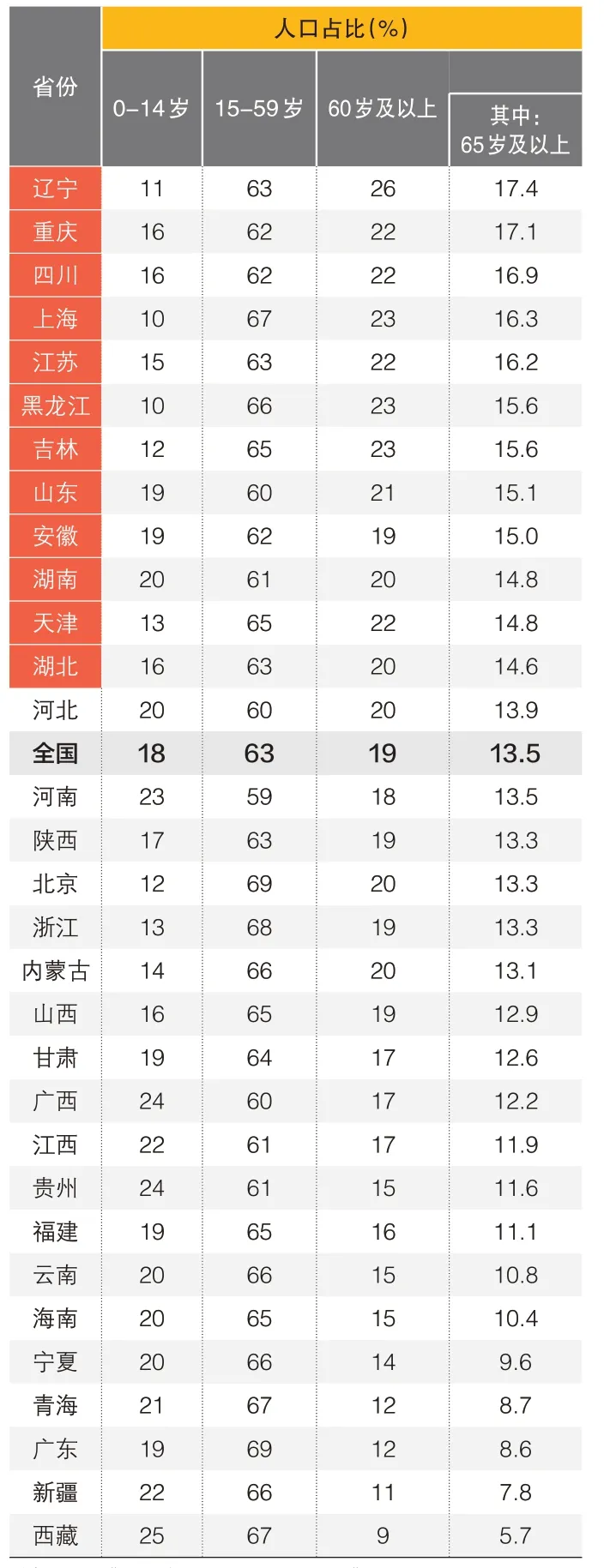

近年来,我国人口老龄化、少子化程度不断加深,第七次全国人口普查结果也不容乐观。数据显示,截至2020年底,我国65岁及以上人口占比为13.5%,距离深度老龄化的14%只差0.5%;且12个省份65岁及以上人口占比已超过14%。

一、宏观因素对保险行业发展影响巨大

从宏观环境来看,根据《第七次全国人口普查公报》,我国当前户均2.62人,家庭小型化助推了市场对养老险和护理服务的需求。随着人口向经济发达区域、城市群集聚,整体素质不断提高,35岁左右主流客户主动学习保险的意识和能力较强,这也倒逼营销专业化水平必须尽快提升。

除去市场“内卷”倒逼保险行业成长,国家层面、各级政府也在大力倡导发展第三支柱养老保险。2021年初,政府工作报告强调“发展第三支柱养老保险”。2021年2月26日,在国新办举办的就业和社会保障情况新闻发布会上,人社部副部长游钧表示,将建立以账户制为基础、个人自愿参加、国家财政从税收上给予支持、资金形成市场化投资运营的个人养老金制度。4月,中国银保监会副主席肖远企在博鳌亚洲论坛2021年年会上表示:“当前,我国个人储蓄存款将近80万亿元,理财产品约20万亿元,加起来100多万亿元,问题在于都是以短期产品为主,我们的储蓄三分之二以上是一年期以内的存款,理财产品约五分之四是一年期以内的,都是短期的,不具备真正的养老资金特征,在养老属性方面是比较弱的。当前要做的是怎么样把不具备养老特征的大量个人资金的供给,转化为长期的有养老属性、有相对安全保障又有一定收益的第三支柱的养老产品。”

表1 各省份人口按年龄组分布情况

宏观环境变化,特别是政府层面加强数据安全监管,对保险市场的影响也是巨大的。2021年4月,《数据安全法(草案二次审议稿)》和《个人信息保护法(草案二次审议稿)》公开征求意见。行业营销获客、增员、核保反欺诈等方面的数据使用将会受此规范影响。

本文对2021年以来中国银保监会发布的针对人身险业务的监管要点进行了梳理,提炼出以下八项对市场影响较大的政策或指导意见:

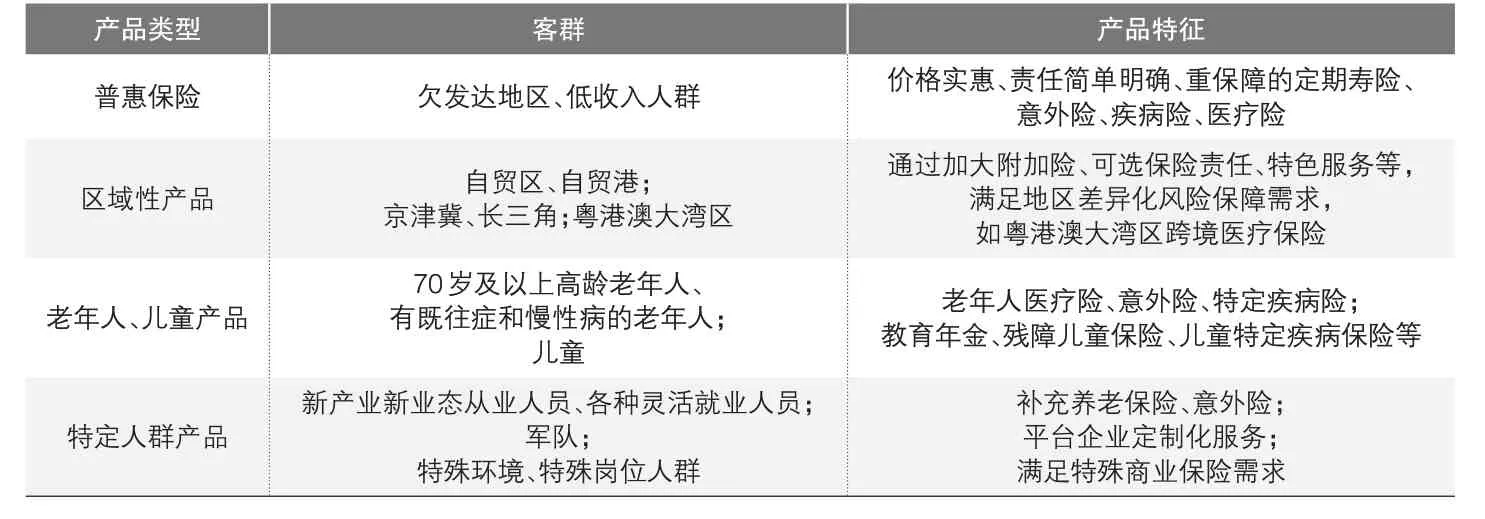

1.《关于进一步丰富人身保险产品供给的指导意见(征求意见稿)》引导发展健康险和养老险,主要包括四类保险:普惠保险、区域性产品、老年人和儿童产品、特定人群产品(见表2)。

表2 人身保险产品供给分类表

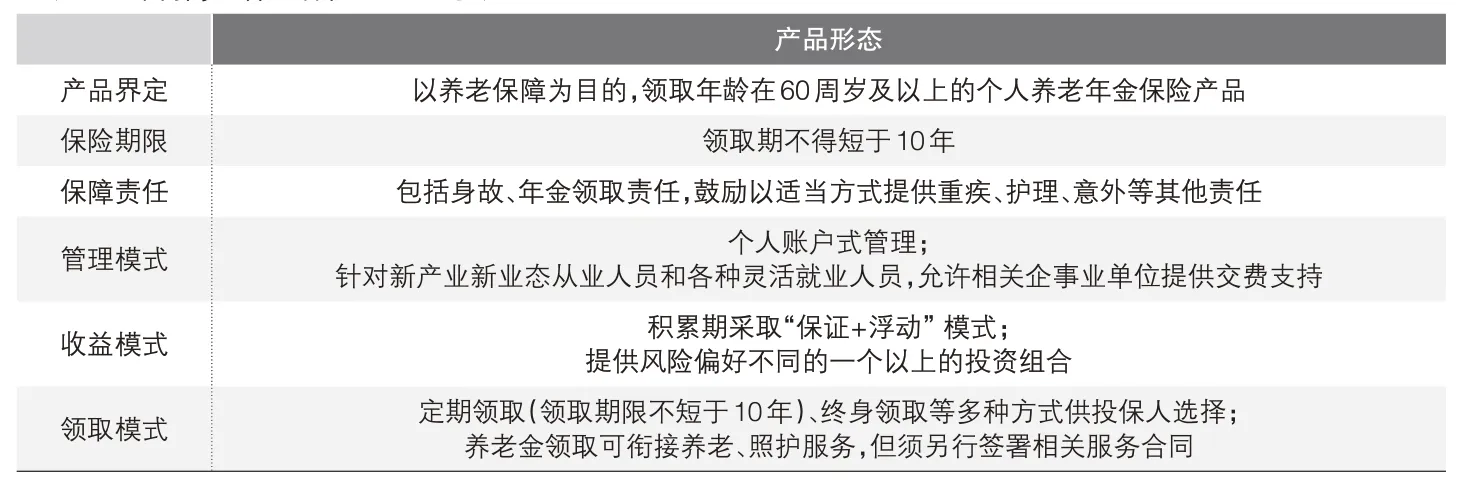

2.自2021年6月1日起,在浙江省(含宁波市)和重庆市开展专属商业养老保险试点,线下在试点地区销售,线上可向全国各地销售(见表3)。

表3 专属商业养老保险主要形态表

3.中国银保监会1月发布《关于规范短期健康保险业务有关问题的通知》,要求明确区分长短期健康险,规避长短混淆;5月,《关于做好短期健康保险业务客户服务工作的通知》出台,对短期健康保险条款中的续保条文作了更为严格规范的表述。

4.4月,中国银保监会发布《意外伤害保险业务监管办法(征求意见稿)》,引导险企提高赔付、降低费用。5月,《中国保险业意外伤害经验发生率表(2021)(征求意见稿)》发布,发生率精细到年龄。

5.1月,中国银保监会人身险部下发《关于进一步规范互联网人身保险业务有关事项的通知(征求意见稿)》,对网销十年期及以上普通型人寿保险和年金保险专属产品的公司在偿付能力、风险评级、公司治理评级等方面提出更高要求。

6.《互联网保险业务监管办法》于2月1日施行,要求持牌经营,严禁非保险机构打擦边球。

7.中国银保监会计划于2021年上半年发布偿二代二期工程20项监管规则,同时将拓展险企资本补充渠道。

8.1月,《人身保险公司监管主体职责改革方案》发布,自2月1日起,依据公司系统重要性、资产规模、风险状况等指标,91家公司被划分为中国银保监会直接监管和中国银保监会属地监管两类,分别有39家和52家。

二、五大维度分析一季度人身险公司经营情况

(一)原保险保费收入

据中国银保监会官网披露的数据,2021年一季度,我国人身险公司原保险保费收入(以下简称“原保费”)同比增速8%,略高于2020年同期。其中,分险种原保费同比增速为寿险8%、意外险-4%、健康险12%。

据同业交流数据,一季度,人身险公司各渠道原保费同比增速呈现K型复苏分化,其中银保、专业代理、经纪渠道保费增速较高,个险渠道保费增速接近零。个险增速0.48%,其中寿险出现负增长,而过往两年同期均正增长;银保增速20%,其中寿险增速20%;专业代理增速61%,维持并超越过往两年同期的高速增长;经纪增速73%,而上年同期负增长。

按中外资区分来看,一季度中外资人身险公司个险和银保渠道原保费同比增速差异明显,个险外资增速高于中资,而银保则相反。此外,公司直销渠道与个险渠道情况类似,外资增速高于中资。而经代渠道,中外资均高速增长。

新单趸交保费方面,中外资人身险公司增速分化,外资负增长或零增长,中资正增长。按是否为年金产品看,外资个人年金新单趸交保费为负增长,个人非年金寿险新单趸交保费同比持平;而中资个人年金新单趸交保费增速23%,个人非年金寿险新单趸交保费增速7%。按渠道看,银邮渠道寿险的新单趸交保费,中外资增速分化同样明显,中资增速远超外资。

新单期交保费方面,中外资人身险公司个人年金新单期交保费均呈负增长,个人非年金寿险新单期交保费均高速正增长。

新单方面,对比各公司财务报告披露数据来看,上市公司表现分化,平安寿险和新华人寿正增长,国寿和人保寿险负增长。进一步看,长险新单方面,上市公司表现也分化,新华正增长,国寿和人保寿险负增长。

人身险公司保户投资款新增交费占原保费的比例同比略微下降,且中外资人身险公司的这一占比均下降,而中资人身险公司的投连险独立账户新增交费占比则上升。

(二)新业务价值

从公司财务报告来看,2021年一季度,上市公司新业务价值同比表现分化。如,国寿下降;平安寿险及健康险增长,新业务价值率达31.4%。

(三)投资收益

一季度上市公司投资收益表现有差异,以国寿、平安和太保披露的数据为例:

国寿投资资产较年初略有增长;净投资收益略涨,但净投资收益率同比略降;总投资收益同比增长。投资收益增长主要源自权益类资产投资收益增加。

平安保险资金投资组合年化净投资收益率为3.5%,年化总投资收益率为3.1%。收益率受香港股票市场修复上涨、市场利率波动及减值计提增加等因素综合影响,同比略有下降。

太保投资资产较年初增长2.0%;年化净投资收益率同比下降;年化总投资收益率同比上升。

(四)个险标保

据同业交流数据,公司间前4月的月度个险标保同比增长趋势呈现冰火两重天,表明寿险行业疫情后K型复苏趋势显现。年初受开门红和旧重疾险停售因素影响,各公司月度个险标保同比增速基本都正增长,但随后大量公司的月度个险标保同比增速呈现负增长状态。如果说3月因安排团队休整等业务节奏调整方面的原因出现负增长尚且正常,那么4月以及连续两个月,在上年同期因疫情原因同比基数并不高的情况下仍出现负增长,就代表大量公司个险业务发展陷入困顿。但在此行业背景下,仍有少部分公司依然保持高速正增长,仔细分析发现,这些公司是倡导专业营销、顾问式营销、注重中高端客户的公司。这里简单以中外资人身险公司作区分,就可以粗略显示这一公司间的分化:前4月累计个险标保同比增速,中资6%,外资36%;3月、4月的月度个险标保同比增速,中资分别为-31%、-37%,而外资为7%、-19%。

(五)个险人力

从已披露一季度末个险销售人力数据的两家公司看,个险人力均在一季度继续缩减:国寿128.2万人,相较年初减少近10万人;平安98.57万人,相较年初减少3.8万人。

三、人身险产品发展趋势预判

健康险方面,旧的重疾险产品在2021年1月31日停售前出现了一波销售小高潮,但这也在一定程度上透支了重疾险市场短期内的需求。同时,中国银保监会偿二代二期工程要求加入重疾恶化因子假设的规定,预计将增加重疾险产品成本。另外,由于受到长期医疗险和惠民保影响,大量消费者未来投保重疾险的可能性下滑,重疾险市场发展预计将遭遇瓶颈期。

狭义人身险方面,增额终身寿险是“后4.025%”年金时代新宠,兼具收益性、流动性、功能性。然而,投保人需要注意退保涉及的现金流风险。

商业养老保险方面,目前我国大约有100万亿元规模的中短期理财及居民存款,未来,这些储备都是个人“三支柱”养老金结构的重要转化来源。而且,它有政府专属的养老保险待税收优惠护航,蓝海市场前景广阔。当然,养老保险与基金、信托等养老金融产品的“争夺战”,必将考验险企的长期投资能力。