我国白糖市场多糖源竞争格局及影响分析

2021-07-08刘芷妍黄宋艺

刘芷妍,黄宋艺

(广西泛糖科技有限公司,广西南宁530201)

0 前言

2006年1月6日,白糖期货在郑州商品交易所上市,之后期货价格逐渐成为国内白糖购销定价的重要参考指标[1-2]。由于期货与现货市场的价格影响因素并不完全一致,使得二者走势经常出现阶段性背离。尤其是2020年,食糖进口配额外关税降低与数量管控措施放松,进口糖数量大幅增加到历史极值[3];同时液体糖浆、预拌粉等白砂糖替代品进口量也突然猛增[4],使得国内食糖市场发生结构性转变。白糖现货与期货市场相互影响,本文通过对国内白糖现货市场多种糖源的竞争格局演变进行分析,延伸至对白糖期货合约定价影响因素转变的探讨,以期为糖业界提供白糖市场研究与投资提供更多的参考。

1 我国糖市多糖源竞争格局演变

1.1 国产耕地糖

根据农业农村部数据,2015~2019年我国食糖消费年均值约为1530万t,国产糖量年均值约为1008万t,年消费缺口500万t左右(图1)。近年来,国内食糖消费量虽增速放缓,但仍处于持续增长阶段,进口糖成为补充国内消费缺口必不可少的一部分[5]。

图1 2015~2019年国内食糖产销及缺口

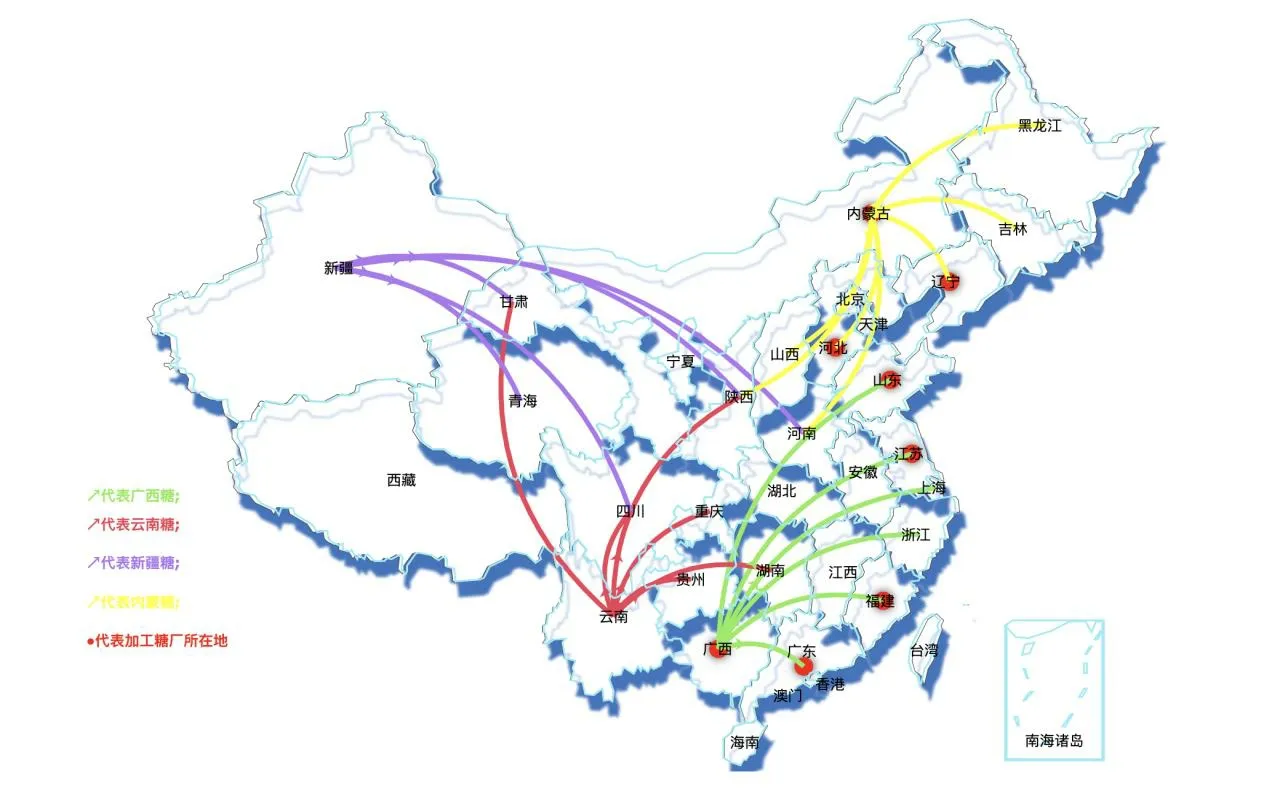

国产耕地糖分为北方甜菜糖与南方甘蔗糖,以各产区地域不同,甘蔗糖分为广西糖、云南糖、广东糖、海南糖等,甜菜糖分为新疆糖、内蒙糖等[6]。各地区因自然资源禀赋不同,制糖周期与生产成本略有差异,由于所处区域位置不同,其辐射的销售市场范围也不尽相同。

过往,广西糖主要销往广东、福建、上海、江苏、浙江、山东等沿海区域及河南、河北、湖南、湖北等内陆区;云南糖的主要销售市场为四川、甘肃、陕西、重庆、贵州、湖南等邻近省份;广东糖主要以本省内及周边区域销售为主。甜菜糖方面,新疆糖主要销往陕西、甘肃、青海、四川、河南等省份;内蒙糖销往东北三省、山西、陕西、河北、河南一带(图2)。从图2可见,各类国产糖源的销售市场仅在小部分区域交叉,在不重叠的绝大多数区域内拥有各自相对垄断的地位。主销区的错开,有利于保持着整体销售的稳定,久而久之,各区域的用糖终端也形成了不同的用糖习惯与喜好[7]。

图2 中国各主产区耕地糖销售流向

1.2 加工糖

国内主要由耕地白糖组成的多糖源竞争格局的转变源于加工糖的崛起。2001年中国加入WTO时针对糖业的开放作了承诺,内容包括食糖进口配额在5年内递增至194.5万t,进口糖配额内关税为15%,配额外关税为50%[8]。据海关数据统计,2001年至2010年的10年间,我国食糖的年度进口配额几乎都没有用完。但从2011年开始,国内进口原糖精炼产能快速增长,引发食糖进口量波动(图3),彻底改变了国内市场的供应结构,精炼糖企业逐渐占据沿海主要销区,如东北、华北及华中等长江以北的用糖终端与贸易商[9]。

图3 2011~2020年我国食糖年度进口量及重要事件

截至2020年底,我国共有原糖加工厂25家,主要分布于辽宁、河北、山东、江苏、福建、广东、广西、内蒙等几个省份,其中单一加工原糖产出白砂糖的加工厂18家,同时加工甘蔗、甜菜与原糖的工厂7家,合计年产能约1300万t(表1)。

表1 国内加工糖糖厂年加工能力

加工糖的销售价格与进口成本关系密切,而进口成本与国际糖价、进口关税直接相关,同时配额管理制度直接限定了加工糖原料的供应量[10]。2020年5月22日以后,我国食糖配额外进口关税恢复至50%,直接大幅度降低了进口成本,7月份开始,食糖配额外进口转变为备案制,进口量的管控变得更为宽松。

进口成本下降后,加工糖售价较国产糖更有优势,“价廉质优量大”的加工糖南下跨过“长江分割线”,全面占领沿海销区,甚至在广西钦州港都能看到加工糖销售。2020年,我国食糖进口达527万t,逼近广西产糖量,在此背景下,国产糖市场份额萎缩明显。

1.3 液体糖浆与含糖预拌粉

白糖现货市场的竞争格局演变并没有就此结束,国内甜味剂市场迎来了液体糖浆和含糖预拌粉等新的竞争者。

2020年我国糖浆进口量为107.96万t,远高于2019年的16.7万t,增幅达647%(图4),糖浆进口成为改变国内糖市供给平衡的关键变量[4]。糖浆较国产糖、加工糖的性价比更加突出,越来越多的用糖终端开始了解并使用糖浆,糖浆对于白砂糖的替代主要在冰糖厂的原料、含糖饮料及部分食品等领域。过往,国内冰糖厂的原料以国产白砂糖及绵白糖为主,至2020年已全部替换成了糖浆,糖浆挤压了国产糖的市场,延长了国产陈糖的清库时间,甚至出现了2019/20年榨季的国产糖要到2020年12月份才全部清库的情况,缺少了冰糖厂等重要销售终端,国产陈糖清库过程十分艰辛。

图4 2019~2020年糖浆月度进口量

我国自东盟国家进口的糖浆在2021年依然维持零关税税率,这意味着低价糖浆对于白砂糖市场的替代还会继续延续,终端使用糖浆的习惯一旦形成很难更改,除非糖浆的价格大幅上涨,不再具备比较优势,否则白砂糖销售市场有可能进一步被侵占[11]。除食品厂使用糖浆之外,也开始有加工糖和国产制糖厂开始尝试使用糖浆为原料生产白砂糖。

2021年海关关税调整,对于原税号为17029000拆分为3个子目:税号17029011“甘蔗糖或甜菜糖水溶液”、税号17029012“蔗糖含量超过50%的甘蔗糖、甜菜糖与其他糖的简单固体混合物”、税号17029090“其他固体糖及未加香料或着色剂的糖浆、人造蜜及焦糖”。在2021年1~2月3个子目的商品进口量如表2所示:

表2 税号1702下的子目月进口量 单位:万t

特别值得注意的是,2020年1月和2月,税号17029012“蔗糖含量超过50%的甘蔗糖、甜菜糖与其他糖的简单固体混合物”(即通常说的“含糖预拌粉”),进口量分别为550.16和2450 t,呈现逐月快速增加的趋势。目前到岸的含糖预拌粉大多为88%白糖与12%葡萄糖的混合物,部分预拌粉含白糖比例可达95%,甚至更高,并且港口报价相比白砂糖低。

1~2月含糖预拌粉进口来源为泰国与缅甸,按照现行关税税则,从东盟地区进口含糖预拌粉(税号17029012)执行协定零关税税率。在液体糖浆进口减缓后,含糖预拌粉的销售渠道快速建立,并且向用糖终端延伸。由于白糖含量特别高,基本可以将含糖预拌粉认定为白砂糖有效替代品,在现行进口政策下如不加以管控,该类商品或将再次影响国内白糖市场正常价格秩序。

由于疫情防控需要对边境严格管理叠加国家打击走私的高压态势,走私糖的流入急剧下降,让出一定市场份额。至2021年第一季度末,我国白糖市场由不同区域国产糖、加工糖、液体糖浆、含糖预拌粉等品类共同构成的新时期多糖源竞争格局初现雏形。

2 多糖源博弈下,国内糖价复杂多变

2.1 国内期货合约的定价影响因素

我国白糖期货的交割品为符合中华人民共和国国家标准GB 317-2018《白砂糖》规定的一级白糖,因此符合标准的国产糖与加工糖都能在盘面交割。在过往年份,郑糖期货的不同主力合约采用不同糖源作为定价锚定。

郑糖合约有1月、3月、5月、7月、9月、11月6个合约,其中的1月、5月和9月合约是较为活跃的合约,也是主力合约。其中1月合约交割前后是国内甜菜糖大量上市的阶段,也是对盘面交割影响较为关键的仓单来源,而甘蔗糖处于开榨初期,套保和销售的意愿并不高,尤其近2年来糖价偏低,甜菜糖更具成本优势,交割可行性和利润更高,所以郑糖1月合约交割的主要仓单来源结构以甜菜糖为主,甘蔗糖为辅(表3)。

表3 郑糖各主力合约定价影响因素

甜菜糖基本在第一季度就销售大半,剩余糖源有限,主力5月合约的仓单和交割主要来源是甘蔗糖。其中广西糖由于体量大,成为国内糖价的主要参考。在2019年以前,配额外的进口许可通常在3~5月之间发放,加工糖在榨季后半段上市,形成国内糖市的重要供给来源。因此9月合约体现的更多是新旧榨季交替期间剩余的甘蔗糖库存与加工糖的博弈。

在当前的多糖源竞争格局影响下,白糖期货各主力合约的定价影响因素同样发生变化,单一糖源的影响作用减少,各阶段的白糖期货价格走势更多体现的是多种糖源博弈的结果,需在此前的规律上综合国内外多种糖源各类影响因素进行分析,这使得行业投资与套保的难度大大增加[12]。

2.2 进口糖对于白糖定价的影响渐深

从2017年5月22日起,国务院关税税则委员会对进口食糖实施保障措施,对关税配额外进口食糖在原来50%的基础上加征保障性关税,实施期限为3年。2017年5月22日至2018年5月21日,保障措施关税税率为45%;2018年5月22日至2019年5月21日,保障措施关税税率为40%;2019年5月22日至2020年5月21日,保障措施关税税率为35%[12]。

2020年5月22日,食糖配额外进口贸易保障措施结束,食糖配额外进口关税下降至50%。关税的调整使得食糖进口成本大幅下降,同时对于食糖进口数量的管控也有所放松,因此食糖进口量猛然增长。从2020年6月开始,我国食糖进口量逐月快速增加,不断刷新了单月进口量的历史极值。根据海关总署统计数据,2020年全年我国食糖总进口量为527万t,同比增加了188万t,创历史新高,见图5。

图5 近年我国食糖月度进口量

在2020年进口管控相对宽松后,我国月度食糖到港数量维持高位,意味着加工糖可以全年无休地供应市场,对于国内糖价的影响力大大增强,国内糖价的定价标准和价格趋势分析变得更为复杂[10]。

国内外糖价互为影响因子,二者联动性分析需分阶段进行。根据简单相关系数公式[13]:

式(1)中,r为11号原糖收盘价与郑糖收盘价的简单相关系数;X为11号原糖主力合约的收盘价;Y为郑糖主力合约收盘价。

通过选取3个时间段的平均收盘价做相关系数计算:2017年5月22日至2020年5月21日,贸易保障措施实施期间的11号原糖收盘价与郑糖主力合约收盘价作为样本数据;2020年5月22日至2020年12月31日取消贸易保障措施后,11号原糖主力合约稳定达到15美分/磅前的时间段;2021年1月1日至2020年3月31日,11号原糖主力合约价格稳定在15美分/磅上方的时间,得出表4中时间段的相关系数。

表4 11号原糖、郑糖价格简单相关性系数对照表

通过对比各时段发现,11号原糖、郑糖的价格从2017年5月至2020年5月的相关系数接近0.70,相对保持着强相关性;而食糖进口配额外关税降低后11号原糖价格处于15美分/磅下方时,2020年5月至2020年12月的相关系数下滑至0.27,国内外价格发生背离,进口糖与国产糖竞争激烈,相关性下降相对明显;在11号原糖价格持续高位期间,2021年1月至2021年3月,相关性恢复至0.51,进口糖利润压缩,内外糖价趋向一致。

图6所展示的11号原糖与郑糖价格走势图可以完全反应上述模型结论。2020年1月开始,原糖价格突破15美分/磅,我国食糖进口成本攀升至5150元/t之上,加工糖厂积极上调报价,促使国内食糖价格重心整体上移,由此11号原糖与郑糖联动性增强,走势趋于一致;2020年4月至2021年2月之间,原糖价格虽持续上涨,但价格较低,进口糖利润空间巨大,中国炼糖厂在国际市场加大原料采购力度,国内低成本糖源大幅增加,糖价萎靡不振。

图6 11号原糖与郑糖价格图走势

究其原因,中国2020年高达500万t的食糖进口量,约占全球食糖贸易流的10%,增加了国际需求,足以使得中国的食糖采购需求和节奏成为国际糖价的重要影响因素。另一方面,国际糖价的高低直接决定我国食糖进口成本,进口利润压缩或扩张,影响进口量受制或激增。

2.3 国内白糖现货的公允定价锚定缺失

国内白糖现货价格风向标难以定义。由于市场占有量有绝对优势,过往广西糖价格被视为国内白糖现货代表价[14],郑糖期货价格是现货价格涨跌的重要参考[15]。随着终端市场占比的变化,我们或许很难再在多糖源博弈的市场环境下看到某种糖源主导定价权的情况出现,不同的糖源更多代表的是局部现货区域的供需情况。

现货市场缺少公允的定价锚定,不同糖源品种在不同投资者心理形成不同的安全边际,基本面分析变得十分复杂,难以捉摸。而期货价格受国内外多重因素共同作用,出现800或1000点以上的单边走势概率降低,未来或更多以区间震荡格局为主。

3 结语

近2年来,糖业政策变化引发的行业变革已经开始,从上游糖料种植端延伸到下游消费端,中国糖业正站在新周期的起点上,随着市场自发出清和供给侧结构性改革叠加,行业集中度提升,各种糖源竞争,使得白糖价格研究和白糖市场分析相对其他大宗商品更具复杂性。在纷繁复杂的白糖市场中,如何理清思路,抓住机遇,勇立潮头,是每个从事白糖研究的研究者和投资者必须面临的考验。本文对国内白糖现货市场多种糖源的竞争格局演变进行分析,并对白糖期货合约定价影响因素转变展开探讨,以期为糖业界提供白糖市场研究与投资提供更多的参考。