食糖与代糖的博弈及发展趋势分析

2021-07-08陆婉瑶张思聪赵抒娜

陆婉瑶,赵 芸,张思聪,王 健,赵抒娜,2*

(1中粮营养健康研究院有限公司,老年营养食品研究北京市工程实验室,营养健康与食品安全北京市重点实验室,北京102209;2中粮屯河糖业股份有限公司,农业部糖料与番茄质量安全控制重点实验室,新疆昌吉831100)

0 引言

近年来,随着生活水平的提高,人们的饮食模式也向着高脂肪、高热量、高糖膳食摄入的方向发展,更易引发慢性疾病,对健康产生不良影响。目前减少添加糖的摄入日益受到世界范围的关注,很多国家和地区均已将降糖提升到国家强制管控层面。全球政策的引导加速了减糖食品产业的发展和新产品的上市,满足人们对健康食品的需求,低糖、代糖食品正在成为新的趋势。本文通过英敏特数据库检索,对近10年全球食糖终端消费市场的减糖产品品类以及变化趋势进行分析梳理,结合国内小包装食糖产品现状,对制糖企业未来发展趋势及机会点提出参考建议。

1 全球食糖产品生产与销售趋势分析

1.1 全球食糖供需市场趋势

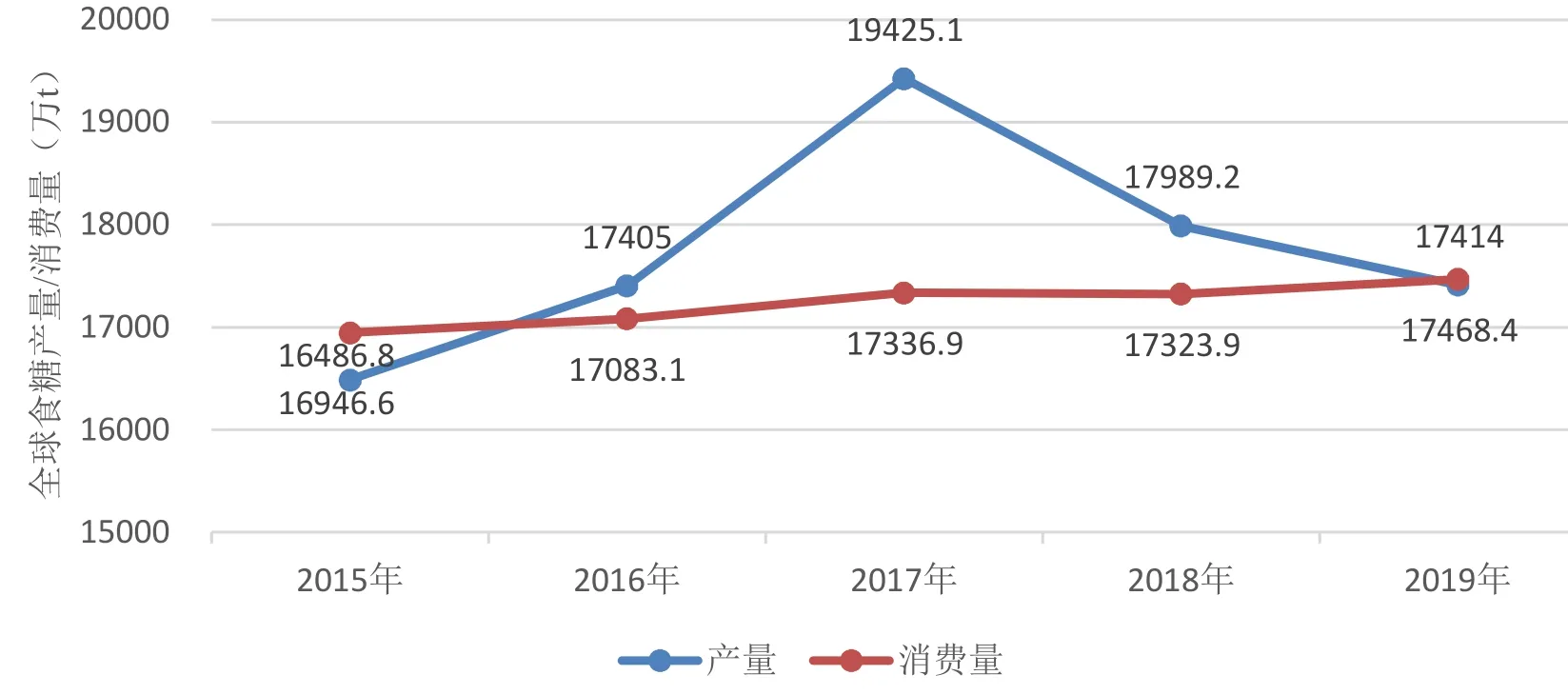

世界食糖生产虽在部分年份有所回落,但生产总量稳中有升。USDA发布的《Sugar: World Markets and Trade》报告统计2019/20年榨季世界食糖生产总量约为17414万t。世界各国食糖的消费结构与本国的经济发展水平、居民消费能力、饮食结构以及替代品的发展情况息息相关。世界食糖消费总量在2015-2019年呈增长趋势(图1),2019年达到新高,为17468.4万t[1]。

图1 世界食糖生产消费以及库存变化[1]

就人均消费而言,各国(地区)人均食糖消费更是与其经济发展水平、食品工业的发展、居民的饮食结构、对甜味的嗜好等因素密切相关。

总体来讲,近年来世界食糖消费总量的增长趋势有所减缓,一方面是由世界人口增速放缓所致,另一方面因过多摄入食糖而可能引起的对人体健康的危害已受到了越来越多的关注。但是世界食糖消费总量增长的主旋律不会改变,据经合组织和世界粮农组织预测,在未来10年,世界食糖的消费量将以1.6%的平均增速增长,于2028年达到20300万t[2],增长动力主要来源于亚洲和非洲的发展中国家,如中国食糖人均年消费量在11 kg左右,仍低于世界平均消费水平。这些国家食品、饮料、糖果产业的发展将促进食糖消费的增长;而在中东北非地区、泰国、俄罗斯,虽然政府已经出台了相应的限糖政策。但由于消费者对甜味的嗜好以及食品工业细分领域的发展,还将促使这些地区的食糖消费在矛盾中缓慢增长(如俄罗斯酒精饮料的预期增长可能促进食糖消费的增长[3],美国烘焙食品产业稳定发展还将促进食糖消费)。

1.2 美国食糖市场遇短期波动,工业渠道比重增加

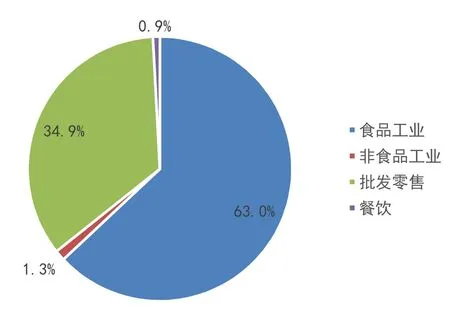

美国食糖消费总量自1949年以来呈现先增后降后又稳定上升的趋势。2019年食糖总消费量为1211万t,其中甘蔗糖630万t,占比52%,甜菜糖504万t,占比42%[4]。从消费领域来看,美国国内2018年食糖消费总量为1071万t,食品工业渠道所消耗的食糖占绝大多数,为整体消费量的63%,其次是批发零售渠道,占比为34.9%,非食品工业渠道占比为1.3%,餐饮酒店渠道占比为0.9%(图2)。

图2 2018年美国食糖消费领域结构[2]

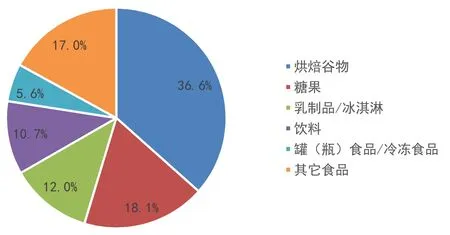

在食品工业领域,烘焙谷物类产品所消耗的食糖占比最高,为36.6%,其次为糖果类,占比18.1%,冰淇淋/乳制品占比12.0%,饮料类占比10.7%,罐(瓶)食品/冷冻食品占比5.6%(图3)[4]。

图3 2018年美国食糖食品工业消费领域细分结构[2]

美国食糖的消费情况有以下几个特点:

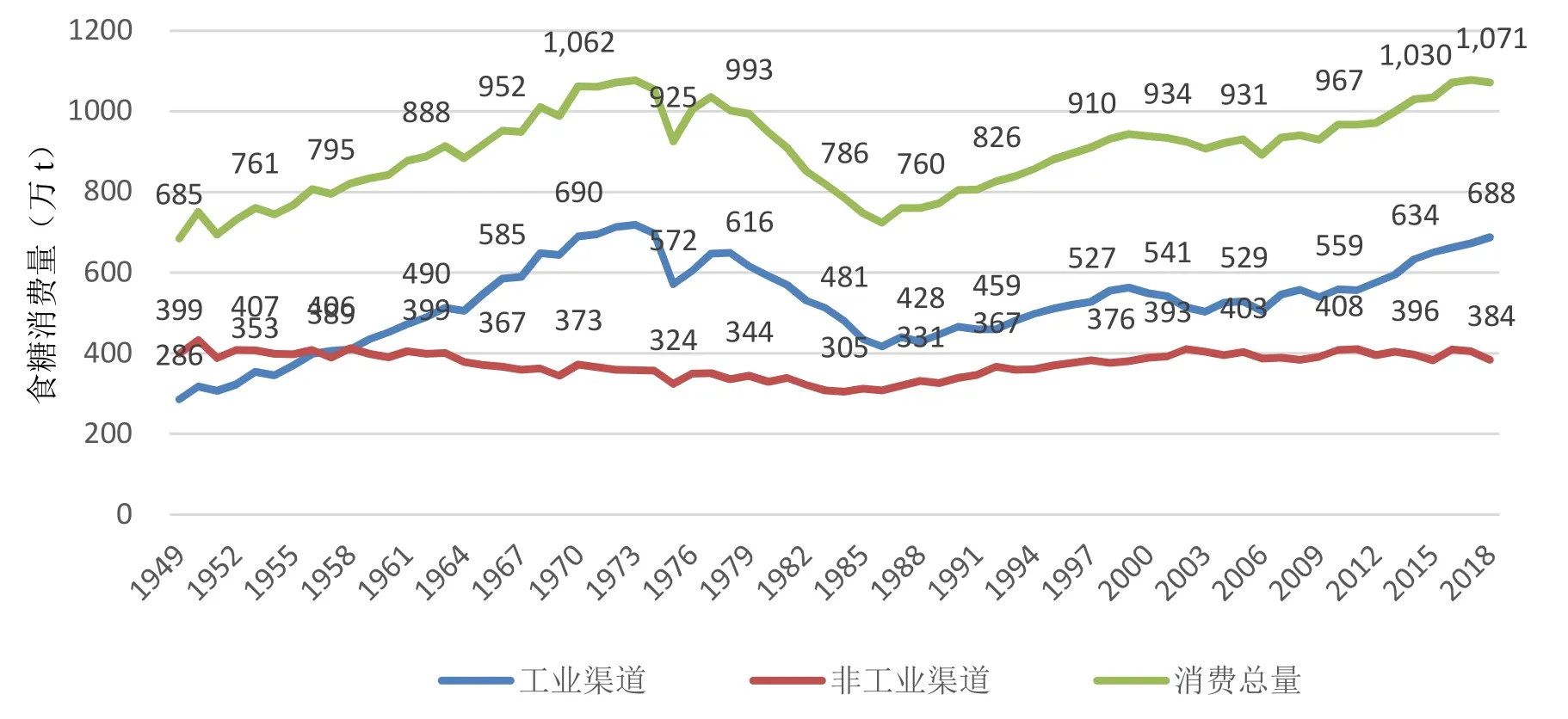

⑴工业渠道消耗量整体呈上升趋势,且占消费总量的比重不断增加,非工业渠道(分销、超市/便利店售卖、酒店餐饮等渠道)消费总量基本保持不变(图4)。美国食糖的消费结构由直接消费向工业消费演变是必然趋势:战后经济平稳发展,居民消费方式改变,预包装食品在居民的饮食结构中占据越来越大的比重,而食糖作为重要的食品原料,其需求量随着包装食品产量的增加而逐步提升。这一现象在人口与经济快速发展的发展中国家以及经济欠发达地区很可能会同样出现,成为未来食糖消费的趋势[5]。

图4 1949~2018年美国食糖消费结构及消费量变化[2]

⑵饮料渠道所消耗的食糖量自20世纪60年代起出现快速增长,无论是增长速度还是消费占比明显高于烘焙谷物、糖果等渠道,但自1979年至1985年呈急剧下降趋势,一部分原因与美国遭遇经济危机,居民食糖消费意愿下降有关,同时由于玉米糖浆工业快速发展,在饮料行业大量替换蔗糖,也对食糖消费量下降造成一定影响(图5)。同饮料渠道相比,烘焙谷物渠道的蔗糖更不易被替代,且烘焙类产品在美国居民的饮食结构中占据非常重要的比例,因此烘焙谷物类用糖自1949年以来呈现显著而稳定的上涨趋势,而中国近年也开始兴起烘焙热潮,烘焙食品逐渐大众化,消费量不断增长,烘焙市场细分化,连锁品牌迅速扩张。从美国烘焙用糖需求变化趋势的经验推断,中国未来在烘焙业用糖需求将会迸发更大潜力,同时也将促进烘焙糖品类的细分和品质的升级。

图5 1949~2018年食品工业细分领域食糖消费量变化[2]

1.3 中国食糖存在供应缺口,居民日常消费占比提升

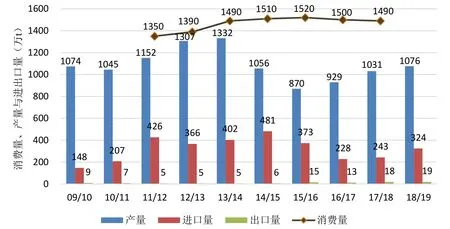

作为人口体量最大的发展中国家,近几十年中国经济经历了快速增长的过程,城市化进程稳步推进,食品工业蓬勃发展,居民生活水平不断提高。与之相应的食糖的年消费量也从解放初期的200万t增至80年代的700万t(图6),近些年则稳定在1500万t左右[2-3]。国内耕地白砂糖近10年产量波动较大,食糖自给率在60%~70%之间,剩余缺口由进口填补。

图6 2009~2019年中国食糖消费量、产量与进出口量[4]

从消费结构来看,我国食糖消费结构同美国相似,呈现“以工业为主、居民消费为辅”的格局,但近2年工业消费占比相对稳定,居民日常消费占比逐年提升(表1)[6]。我国食糖工业消费主要分布在食品加工、饮料、饮食等用糖行业,工业消费生产出来的大多数商品最终还会以各种形式进入居民日常消费领域。

表1 按消费用途划分的中国食糖消费结构

近年来,我国食品工业稳步发展,2019年食品制造业营业收入达到19074.1亿元,相比2018年18679.8亿元增长2.1%[7]。食品工业中,91%用于下游含糖食品的生产,食糖消费相关的几个细分产业分别是:乳制品、烘焙、饮料、糖果、速冻米面、冷饮冰淇淋等[6]。目前市场上常用的烘焙糖有细砂糖、粗砂糖、绵白糖、糖粉、糖霜、红糖等,并且进口品牌居多。乳品和烘焙产业对于食糖品质要求较高,对于品类的需求更为丰富细分,这将会成为拉动高端差异化食糖产品消费的重要动力(如不同粒度高端定制化精制糖、糖粉、糖霜、装饰糖、方旦糖等)。在居民日常用糖领域,除了普通消费者直接购买家庭用糖外,餐饮服务业(包括各式冲调饮品店)的消费占比也相对较高。近些年随着中国城市化进程发展和人们生活方式的改变,餐饮业成为了高速增长的行业,其中饮料冷饮服务业发展迅速,国内大中城市咖啡馆、奶茶店、冷饮店、水吧等出现爆发式增长,这一增长趋势使行业对于糖品的需求更为细分,包装规格与包装形式要求更加便捷,产品品类更倾向于使用糖浆(包括风味糖浆)和特色糖品(如黑糖、黄金砂糖)。

2 国内外代糖产品的发展趋势

2.1 美国小包装市场代糖产品发展趋势

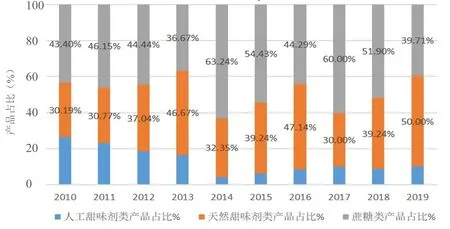

据英敏特(Mintel)数据库美国食糖终端消费数据显示(图7),2010~2019年,美国终端消费市场共上市小包装食糖产品683项,其中蔗糖类产品332项,占比49%;人工甜味剂复配产品88项,占比13%;天然甜味剂复配产品263项,占比38%。纵观每年新上市的3类细分产品占比情况变化,自2010年起,人工甜味剂类新品占比呈总体下降趋势,天然甜味剂类新品占比由2010年的30.19%逐步上升至2013年的46.67%,之后一直维持在30%以上,蔗糖产品新品占比在35%~60%之间波动。虽然新品占比不能完全说明市场占比的情况,但可以说明产品开发的热度以及小包装食糖市场的流行趋势。

图7 美国糖和甜味剂小包装产品细分品类变化

对美国新奥尔良某一超市的小包装食糖类产品(含甜味剂复配产品)的调研显示,产品品类占比与英敏特数据库结果基本一致,蔗糖类产品(白砂糖、Brown sugar、红糖、原糖、糖粉、糖块)占货柜的一半以上(图8),以零卡低热量为宣称的天然甜味剂/人工甜味剂复配产品占三分之一;有些糖品在配方方面进行了创新,如Splenda的零卡糖中加入了膳食纤维,另外还有一些有本土消费习惯的龙舌兰糖浆、椰糖产品。产品品类丰富,包装充分体现应用场景,设计新颖,产品宣称到位。

图8 美国某超市糖品柜食糖产品

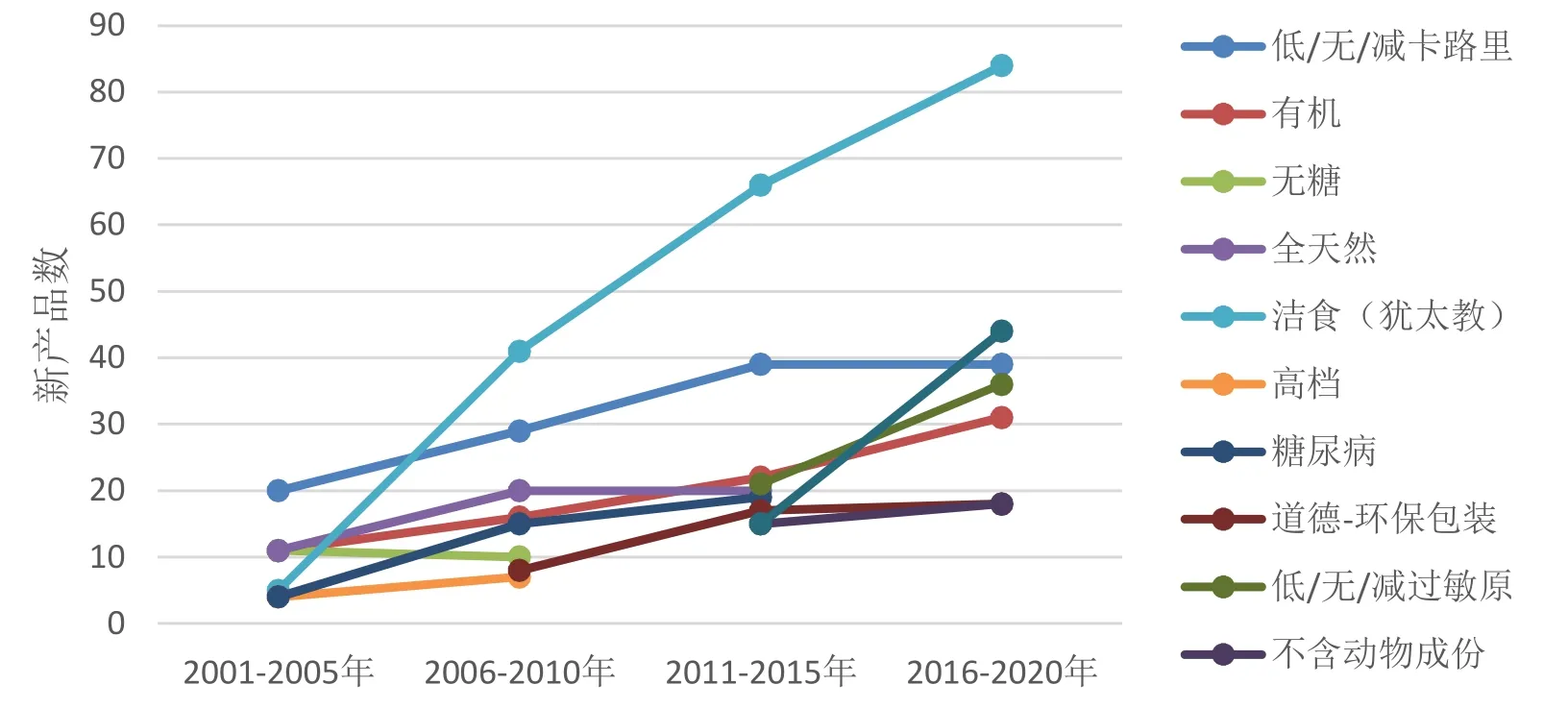

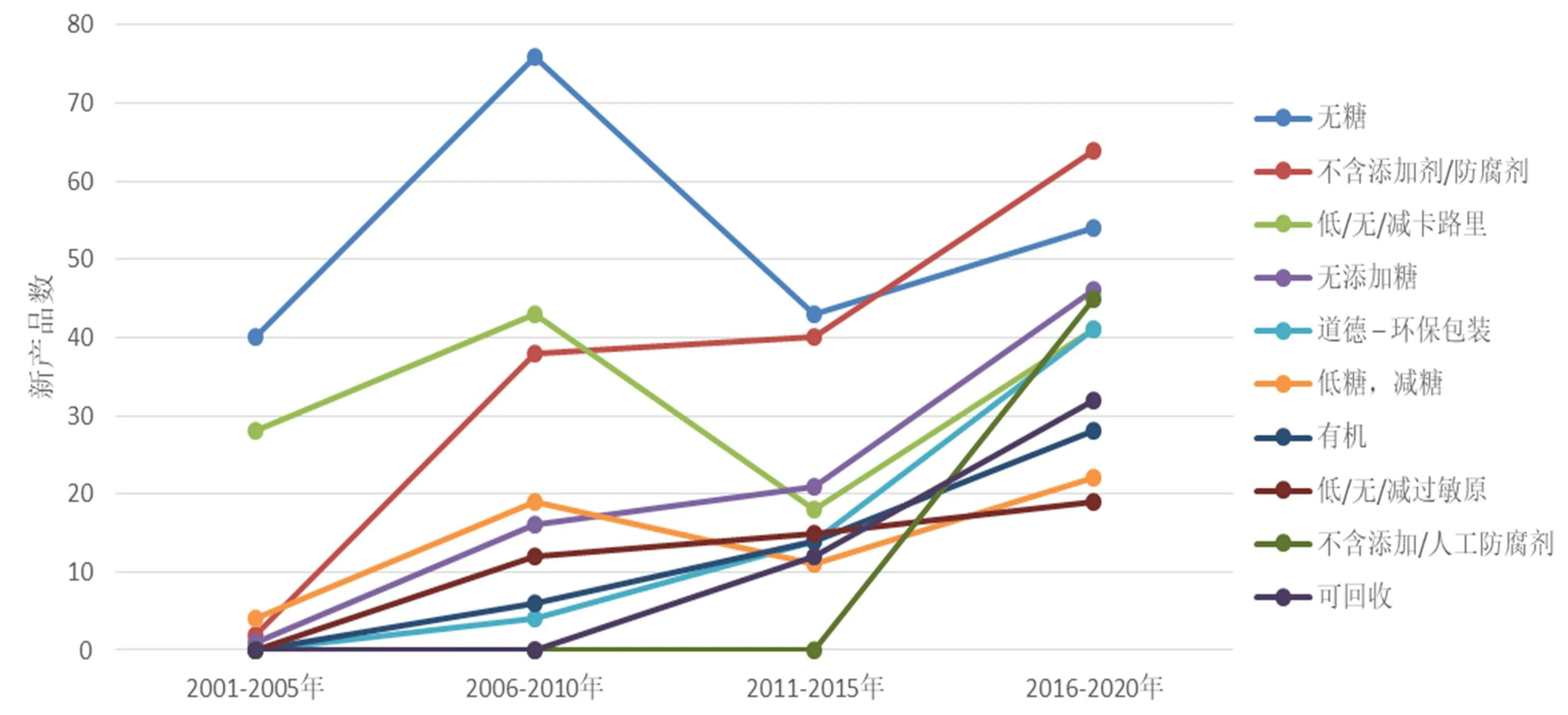

为了提升产品的销售量与消费者的用户体验,美国生产商自2001年以来持续为产品注入概念卖点与功能宣称,宣称的变迁(图9)有如下几个规律:

图9 2001~2020年美国零售渠道糖和甜味剂产品宣称

产品宣称比例不断升高:2001~2005年的产品中,各类产品宣称的比例均在20%以下(即某一宣称的产品占产品总数的比例);2006~2010年,排名前5的产品宣称比例在15%~41%之间;2011~2015年,排名前5的产品宣称比例在21%~66%之间;而到了2016~2020年,排名前5的产品宣称比例涨至36%~84%之间。

宣称重点随着消费者对食品的关注的变迁而不断变化:在2000年后,美国食品消费领域减糖概念就开始兴起,因此“低/无/减卡路里”、“低/无/减碳水”、“无糖”、“糖尿病”等概念的宣称比例较高,其次为“天然”、“有机”、“洁食(犹太教)”、“道德-环保包装”等概念;2011年以后,“减糖”、“有机”、“天然”的宣称比例依然很高,除此之外,“洁食(犹太教)”、“低/无/减过敏原”、“非转基因”成为了产品宣称的重点;从产品宣称分类来看,对其“使用范围”进行了宣称的产品比例非常高,达80%以上;产品包装方面,大多数食糖产品对其应用场景和使用方法进行宣称与描述。

图10为美国某一Wal-Mart超市的3款天然甜味剂类产品,包装上同时体现了“ORGANIC”、“100% Natural”、“NON-GMO”、“No Calorie”等多种元素,且用图片的形式宣称其应用场景;另外一款“Domino”品牌纸盒包装的“Light Brown Sugar”,正面用图片的形式宣称其应用场景,背面详细叙述了其应用的产品的配方与制作流程。

图10 美国零售渠道糖品宣称

2.2 国内主要代糖产品

通过英敏特数据库调研了2011~2020年国内减糖代糖产品情况(图11),上市新品总计175项,其中人工甜味剂占较大添加比例,包括安赛蜜、阿斯巴甜、三氯蔗糖等。但随着近年天然甜味剂的兴起,人工甜味剂部分被天然甜味剂取代,2020年占比52.38%,相对2011年同比下降20.35%。糖和其它碳水化合物甜味剂包括白砂糖、果葡糖浆、红糖、蜂蜜、龙舌兰糖浆、海藻糖等,总体变化相对稳定。

图11 2011~2020年中国减糖代糖产品添加成分变化

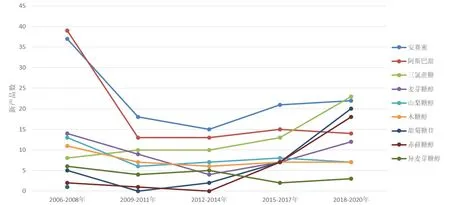

通过比较2006~2020年国内减糖代糖产品几种代表性甜味剂使用的变化趋势(图12),可以看到三氯蔗糖一直保持快速增长趋势。目前全球三氯蔗糖需求增速在15%~20%左右,市场发展趋势向好。中国是三氯蔗糖产品生产和出口大国,2018年中国三氯蔗糖市场需求量已接近3000 t,占全球总市场需求量的30%左右。国内企业采用三氯蔗糖作为重要原料,进行产品研发或替代现有糖源。预计未来三氯蔗糖也将保持良好发展态势。安赛蜜在新品研发趋势中有所下滑,阿斯巴甜下降最为明显,中国阿斯巴甜年产量约1.92万t,是世界最大的阿斯巴甜生产国。中国阿斯巴甜约有70%出口。近年由于其稳定性和安全性等问题导致众多企业开始弃用阿斯巴甜,改用三氯蔗糖等安全级别更高的甜味剂。预计未来,随着消费者健康意识的增强,阿斯巴甜将缓慢退出国内甜味剂市场。木糖醇和异麦芽糖醇相对用量较少,且都有下降趋势。但甜菊糖苷和赤藓糖醇市场发展趋势向好,需求高速增长。近10年使用甜菊糖苷和赤藓糖醇新产品数增长4倍以上,主要原因还是人们对代糖产品安全性更高的要求以及消费者喜好向天然产品倾斜的转变。

图12 2006~2020年中国减糖代糖产品中甜味剂使用变化趋势

2001~2005年国内减糖代糖产品的宣称较为单一,消费者对产品的关注仅围绕糖和热量,消费群体多为糖尿病患者等需要严格控制糖摄入的群体。2005年后,随着消费者对健康、环保的关注度不断增加,“无防腐剂”、“有机”、“减糖”等概念的宣称开始兴起,2016~2020年排名最高的宣称为“不含添加剂/防腐剂”、其次为“无糖”和“无添加糖”,目前国内对过敏原相关信息关注度较低,产品宣称较少(图13)。

图13 2001~2020年中国减糖代糖产品宣称

3 代糖产品主要品类及市场

3.1 代糖主要产品品类及特性

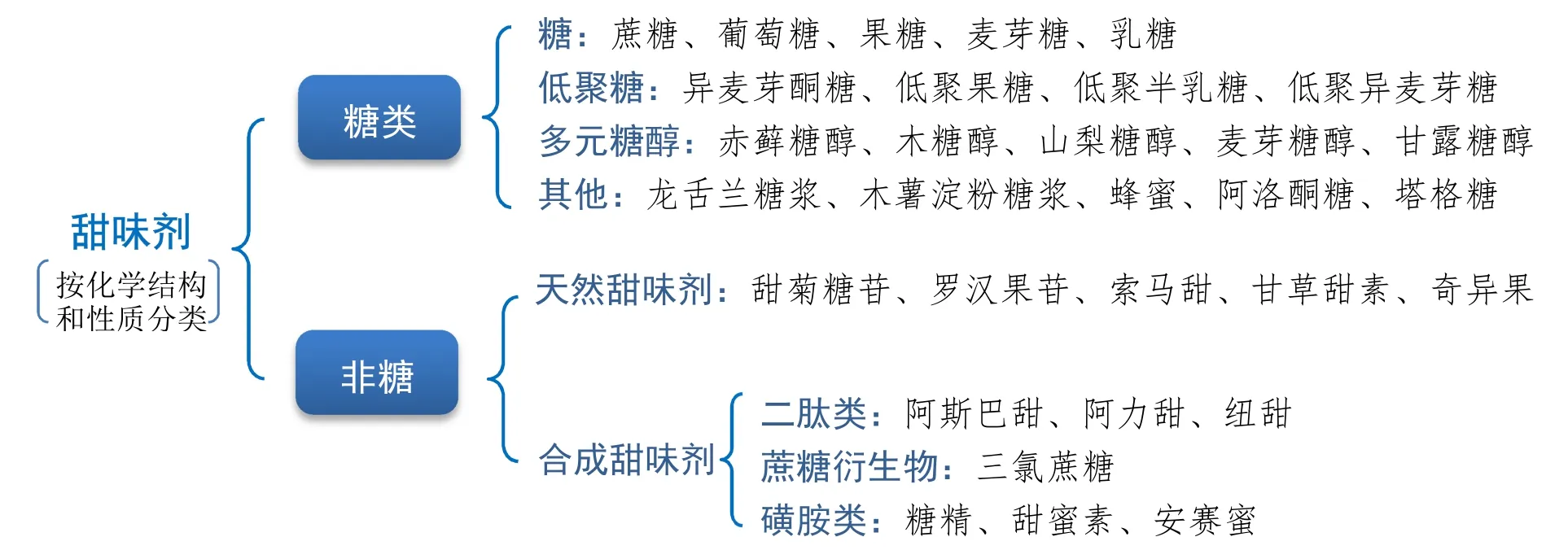

糖的定义:蔗糖,即食糖,双糖的一种,由一分子葡萄糖的半缩醛羟基与一分子果糖的半缩醛羟基彼此缩合脱水而成。果糖、葡萄糖是单糖,蜂蜜、果葡糖浆、高果糖浆、都是糖;更广义的糖的定义普指碳水化合物,那就更广泛了,我们熟悉的面粉米饭里的淀粉都是糖。《健康中国行动(2019-2030年)》提出“合理膳食行动”,关于糖的摄入行动目标是人均每日添加糖摄入量不高于25 g。添加糖指的是在加工过程中添加的单糖或双糖,不包括水果中含有的。代糖指的是人工甜味剂像糖精、阿斯巴甜、甜蜜素等;天然提取物:甜菊糖苷、罗汉果苷等,还有一些糖醇类的功能糖。甜味剂是指赋予食品以甜味的食品添加剂,目前世界上允许使用的甜味剂约有20种。甜味剂有几种不同的分类方法,按其来源可分为天然甜味剂和人工甜味剂,以其营养价值来分可分为营养性甜味剂和非营养性甜味剂,按其化学结构和性质分类又可分为糖类和非糖类甜味剂等(图14)。甜味剂对食品的口感起重要的作用,是食品最基本的配料。在食品工业中,过去常以蔗糖为主要甜味剂。近年来,由于国际糖的库存减少和用糖料生产酒精作能源代替汽油,以及欧盟取消补贴等原因,导致糖价上涨。同时,随着现代营养学和食品加工技术的发展,人们对甜味的追求摆脱了单纯用蔗糖的局限,用各种替代蔗糖的甜味剂可以在保持食品加工特性和口感的基础上,充分显示其营养功能。随着人们对健康的要求越来越高,而糖尿病、肥胖症、高血脂、龋齿等疾病与过多的蔗糖摄入量有密切关系,人们对甜味剂的要求不仅要口感好、能量低,而且价格合适满足消费水平。因此,开发高倍甜味剂成为必然。日益严峻的健康问题,使人们对于健康、天然产品的需求也愈来愈迫切,对于糖的消费也逐渐减少,天然甜味剂的机会由此崛起。但因目前甜味剂与蔗糖的口感差距,短时间内无法实现完全替代,可将高倍甜味剂与蔗糖产品复配,制备减糖产品甜度类似蔗糖,在总糖方面实现减糖的目的,解决食品中因广泛添加蔗糖造成的肥胖问题,可广泛应用于食品、保健品、药品、化妆品中。

图14 甜味剂的分类

3.2 主要代糖产品发展趋势与机会点

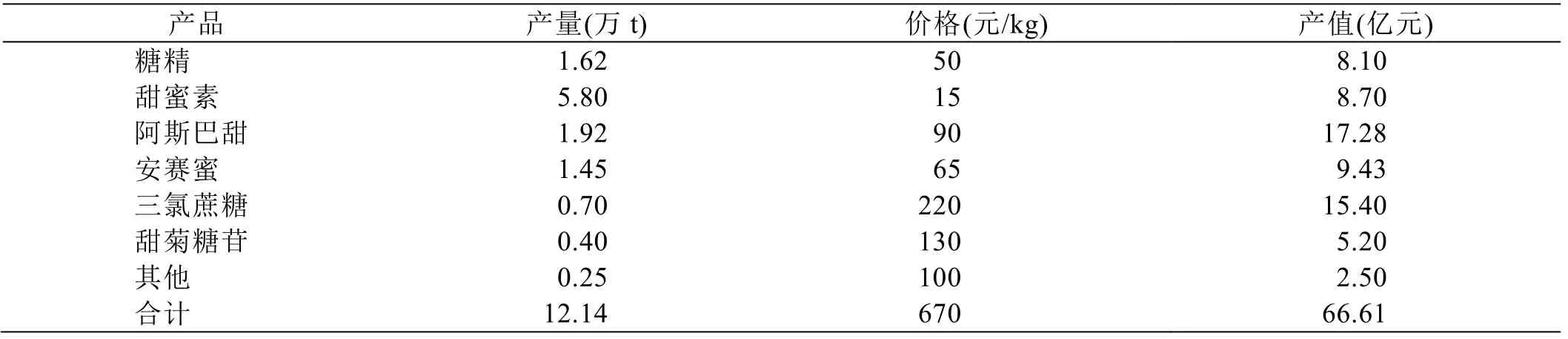

根据中国知网数据及公开资料,全球甜味剂市场产量约16.24万t,其中中国甜味剂产量约12.14万t。中国甜味剂产量占全球甜味剂产量的75%,是最大的甜味剂生产国。全球甜味剂市场规模约95.46亿元,中国甜味剂市场规模约66.61亿元,产值占全球70%左右(表2)。

表2 中国甜味剂市场规模

世界主要国家的终端消费市场对比显示,美、日、韩、德等发达国家甜味剂所占的比例较高,而中国、印度、巴西等发展中国家甜味剂占比相对较低,巴西、印度2国减糖类产品新品数呈逐年上升的趋势。

3.2.1 天然高倍甜味剂

甜菊糖又名甜菊糖苷,是甜叶菊叶子提取物[8]。甜度为蔗糖的250~450倍,带有轻微涩味,纯品后味较少,是最接近白砂糖的天然甜味剂,但浓度高时会有异味感。甜菊糖苷易溶于水,在酸和盐的溶液中稳定,在空气中会迅速吸湿,室温下的溶解度超过40%。与柠檬酸或甘氨酸并用,或与蔗糖、果糖等其他甜味料配合味道良好。食用后不被吸收,不产生热能,故为糖尿病、肥胖病患者良好的天然甜味剂。GB 2760-2011规定了其适用的范围。甜菊糖苷取代蔗糖的最佳替换率为10%~40%。甜菊苷和甜菊双糖苷A可用于冰激凌和软饮料,增强氯化蔗糖、阿斯巴甜和甜蜜素的甜昧。甜菊醇糖苷及其盐类可用于水果、蔬菜的催熟。甜菊糖与乳糖、麦芽糖浆、果糖、山梨糖醇、麦芽糖醇及乳酮糖等一起用于制造有各种风味的糖果。因甜菊糖苷对热稳定,还可与山梨糖醇、甘氨酸、丙氨酸等混用于生产蛋糕粉,也可用甜菊糖苷和高果糖浆复配来增甜,用于健康饮料、肉食品、腌制品、罐头、点心、果脯等,可改善风味,延长保质期。

甘草素又称甘草酸铵,是将甘草干燥后加氨水萃取,再经真空浓缩、硫酸沉淀,最后以95%的酒精使其结晶析出,也可提取加工成甘草酸后使用[9]。甘草素的甜度为蔗糖的200~500倍,具有特殊风味,若添加适量的柠檬酸可使甜味更佳。与蔗糖相比其甜味刺激出现时间缓慢,持续时间较长。甘草素有增香作用,还可以掩蔽食品中的苦味,可应用于乳制品、糕点等。甘草素在水中还有一定乳化作用,与蔗糖、蛋白等混合使用时可形成细腻稳定的泡沫,适于汽水、啤酒的制作。甘草素不能被微生物利用,因此在腌制品中加入甘草素可避免食物发酵、变色及硬化[10]。甘草素不溶于脂肪,故用于脂肪(如奶油、巧克力)中时,要采取一些手段使其分散均匀。

罗汉果苷是从葫芦科多年生藤本植物罗汉果的果实中提取出来的非糖甜味成分[11],其甜度是蔗糖的300倍左右且甜味持续时间长,热稳定性强,无褐变和发酵性,水溶液在高温下甜味不变,而且与食物中的蛋白质、果胶等主要成份不起化学反应,可在任何食品配料系统和加工过程中使用。广泛应用于茶、咖啡、中药、烹饪食品以及儿童辅食和甜点等各类食品中。罗汉果作为药食同源的药材,具有清热润肺镇咳、润肠通便之功效,且对提高人体的免疫力,预防和抑制高血脂、糖尿病、肥胖症及相关疾病,增殖双歧杆菌,优化体内微生物生态平衡有重要作用[12]。

3.2.2 人工合成甜味剂

甜蜜素化学名称为环己基氨基磺酸钠。甜度是蔗糖的30~40倍[13],甜味刺激出现较慢,但持续时间长。甜味纯正,风味自然无异味。对热、光、空气以及较宽范围的pH值均很稳定,不易受微生物感染,无吸湿性,无能量。当水中的亚硝酸盐、亚硫酸盐量高时,会产生石油或橡胶样气味。与蔗糖混合使用,能高度保持原有食品的风味,并能延长其保存时间。与糖精钠混合使用(1∶10)可增强甜度并减少糖精的后苦味,同时降低成本。美国、日本、加拿大、英国等发达国家目前已全面禁用甜蜜素。我国GB 2760-2014《食品添加剂使用卫生标准》规定:甜蜜素在水果罐头、果冻、冷饮、复合调味料等食品中的最大使用量为0.65 g/kg,在面包、糕点、方便米面食品中的最大用量为1.6 g/kg,在果酱、蜜饯、熟制豆类等食品中的最大用量为1.0 g/kg,在果糕类、凉果类食品中的最大用量为8.0 g/kg,在坚果类食品中的最大用量包括1.2 g/kg(脱壳类)和6.0 g/kg(带壳类)2种。除上述食品外,其它食品中一律不得添加甜蜜素。

安赛蜜化学名称为乙酰磺胺酸钾,又称AK糖[14]。甜度为蔗糖的200~250倍,甜味纯正而强烈,持续时间长。浓度高时会有苦味。与甜蜜素共用时会发生明显的协同增效作用。与阿斯巴甜1∶1合用有明显增效作用[15]。与糖精的协同作用较小,与山梨糖醇混合时甜味特征更佳。应用于固体饮料、酱菜类、蜜饯、胶姆糖、餐桌用甜味料的各种食品。我国GB 2760-2014《食品安全国家标准 食品添加剂使用标准》中规定:安赛蜜可用于以乳为主要配料的即食风味食品或其预制产品(不包括冰淇淋和风味发酵乳,仅限乳基甜品罐头)、冷冻饮品(食用冰除外)、水果罐头、果酱、蜜饯类、腌渍的蔬菜、加工食用菌和藻类、杂粮罐头、黑芝麻糊、谷类甜品罐头、焙烤食品、饮料类(包装饮用水除外)、果冻、餐桌甜味料、调味品、酱油、糖果、胶基糖果等,但不允许在凉果类产品中使用。

三氯蔗糖又称蔗糖素,是以蔗糖为原料经氯化而制得。物质热稳定性较高,无臭无吸湿性,在光环境、热环境和pH值变化情况下的稳定性较高。甜度为蔗糖的400~800倍,甜味纯正,甜感在速度、强度和持续时间以及后味等特性上都与蔗糖相似,无后苦味且对涩、苦等不愉快味道有掩盖的效果。对酸味和咸味有淡化效果,对奶味和辣味等有增效作用[16]。在很多食品中代替蔗糖。广泛应用于各类烘焙食品、腌渍食品、乳制品、饮料及酒类、调味品蜜饯和果酱等[17]。

阿斯巴甜化学名称为天门冬酰苯丙胺酸甲酯,甜味为蔗糖的180~220倍,具有清爽的甜味,没有合成甜味剂通常具有的苦涩味或金属后味,味质接近于蔗糖,可与蔗糖及合成甜味剂一起配合使用[18]。在水果香型风味效果更佳。微溶于水,难溶于乙醇,不溶于油脂。在pH 3~5的环境中比较稳定,其酯键在高温下不稳定。在强酸碱及中性水溶液中或高温加热后易水解,甜味下降或消失,且生成苦味。因此只适合应用于冷饮或干撒。

3.2.3 糖醇类甜味剂

赤藓糖醇是由小麦、玉米等淀粉经安全、适当的食用级嗜高渗酵母在高浓度下进行酶解发酵后,发酵醪液经加热杀菌并过滤然后经离子交换树脂、活性炭和超滤纯化、结晶、洗涤并干燥而得。甜度为蔗糖的60%~70%,甜味纯正,口感清凉,与蔗糖的甜味特性十分接近且无不良后味,还可以明显改善植物提取物、胶原蛋白、肽类等物质的不良异味。具有结晶性好、吸湿性低、溶解热高、能量值低、耐受性高等优点,还能避免肠胃不适,增强人体免疫力,预防龋齿。可替代蔗糖应用于乳制品、糖果、焙烤食品、饮料等。以糖醇取代蔗糖,会影响蛋糕面糊搅拌和烘焙过程中气泡、水分、淀粉和蛋白质等成分的变化和相互作用,导致蛋糕比容降低,硬度增大。研究表明赤藓糖醇显著增大了面糊比重、减小了面糊黏度、降低了面糊中气泡均匀性和淀粉糊化温度。在饮料中使用赤藓糖醇,可以增强果味和清凉的口感,且使用赤藓糖醇的产品保存期更长[19]。

木糖醇由玉米芯、甘蔗渣等农业作物进行深加工制得。甜度为蔗糖的1.2倍(低温效果更佳,伴有微清凉感),防龋齿特性在所有的甜味剂中效果最好,摄入过多会导致腹泻。代谢不受胰岛素调节,在人体内代谢完全,可作为糖尿病人的热能源[20]。根据我国GB 2760-1996《食品添加剂使用卫生标准》中规定:木糖醇可代替糖按正常生产需要用于糖果、糕点、饮料。在标签上说明适用糖尿病人食用。木糖醇在实际生产中可作甜味剂和湿润剂使用。木糖醇能抑制酵母的生长和发酵活性,故不宜用于发酵食品。

麦芽糖醇又称氢化麦芽糖,甜度约蔗糖的80%~90%,风味柔和。具有较好的温度和化学稳定性,还可促进钙的吸收,且无热量,不被消化,不易引起龋齿病,适于糖尿病、肥胖病患者食用。根据我国GB 2760标准,允许在雪糕、糕点、果汁、饼干、面包、酱菜、糖果中使用。一般规定每日摄入以不超过100 g为佳。糖醇是蛋糕和奶油有效的乳化剂和发泡剂,利用糖醇的乳化稳定性,可生产高质量油、水型乳化人造奶油,还可使食品产生油脂感和光滑结构特性,保持原有脂肪食品的风味和组织。在冰淇淋、奶油糕点、奶糖等高脂肪食品中添加还可抑制体内脂肪积蓄。麦芽糖醇还具有极好的护色作用,用于加工果脯、果冻、腌渍食品等,能延长果蔬的保鲜期。麦芽糖醇具有良好的保湿性,非发酵性,用于面包、糕点中可延长货架期。麦芽糖醇还可显著降低鸡蛋液的表面张力,提高鸡蛋液气泡稳定性,且与蔗糖蛋糕的芯囊微观结构无显著差异。在戚风蛋糕中添加麦芽糖醇可提高蛋糕弹性,降低咀嚼性和硬度[21]。

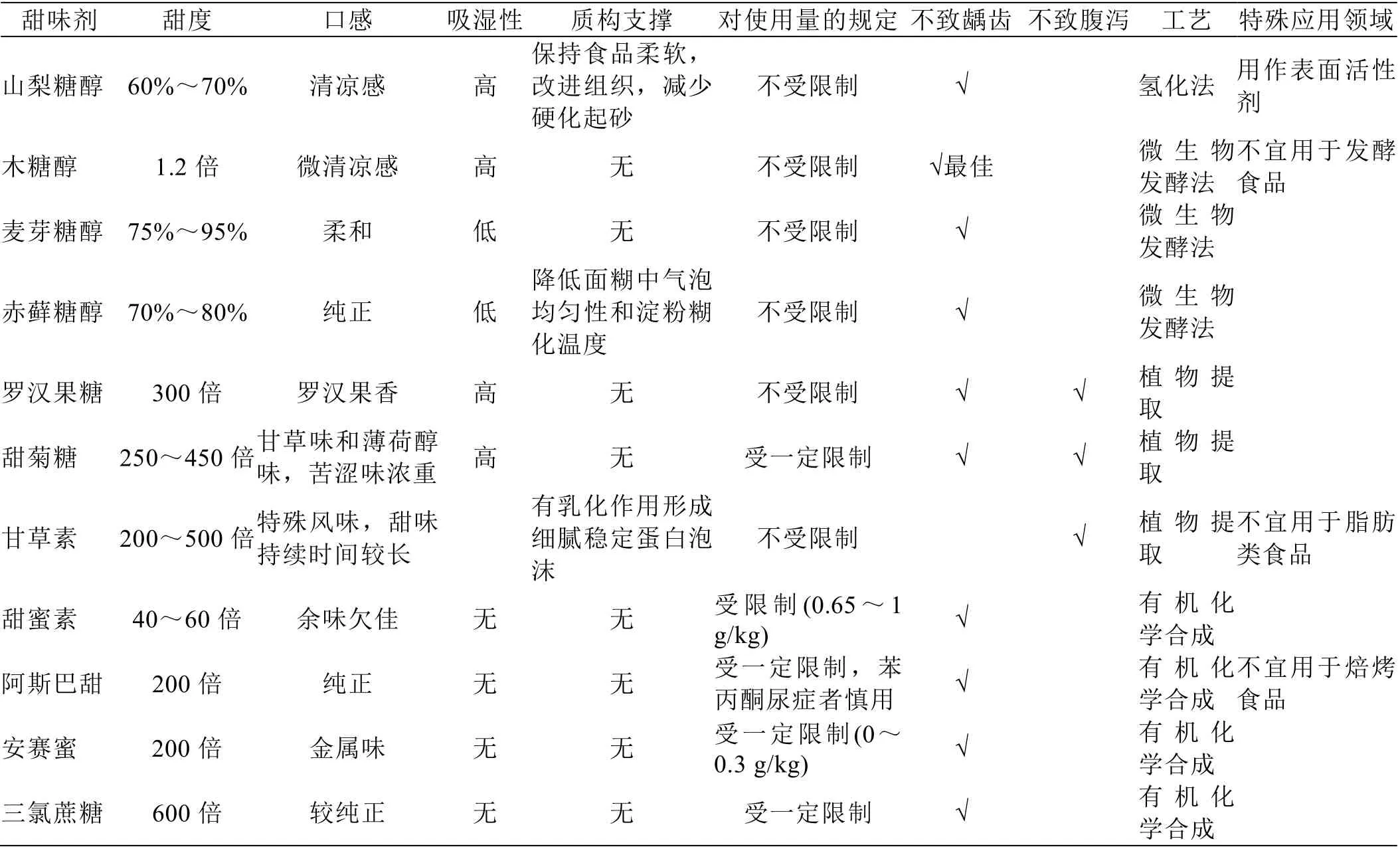

山梨糖醇是以食用葡萄糖为原料,在镍催化剂存在下,经加氢反应而得。在梨、桃、苹果中广泛分布,含量约为1%~2%。有清凉的甜味,甜度约为蔗糖的一半,与葡萄糖相当,但能给人以浓厚感,热值与蔗糖相近。食品工业中多为69%~71%含量的山梨糖醇液,作为营养型甜味剂、湿润剂、螯合剂和稳定剂使用[22]。毒性试验显示,内服过量会引起腹泻和消化紊乱。根据我国GB 2760-1996《食品添加剂使用卫生标准》中规定:山梨糖醇(液)可按生产需要用于雪糕、冰棍、糕点、饮料、饼干、面包、酱菜、糖果。山梨糖醇可被人体缓慢吸收利用,血糖值不增加,因此可供糖尿病、肝病及胆囊炎患者食用。用于口香糖和糖果中可使其保持柔软,减少硬化起砂,用量约在8%左右。用于面包、甜品中可防止淀粉老化、改进组织,使其保持湿润细腻并减少变味,使用量在2%左右。山梨糖醇还能螯合金属离子,防止因金属离子而引起食品混浊,在罐头、饮料和葡萄酒中广泛使用(表3)。

表3 甜味剂特性及应用

4 代糖产品市场发展趋势

4.1 公众健康意识的增强加速了蔗糖替代

近年来随着高糖高能量饮食的摄入,糖尿病、肥胖及龋齿比率不断上升,对人们的健康产生不利影响。很多国家和地区,均已将降糖提升到国家强制管控层面,并逐步制定和颁布针对高糖领域食品的征税政策。我国《健康中国行动(2019-2030)》发展规划提出合理膳食行动,重点鼓励全社会减盐、减油、减糖,提倡到2030年人均每日添加糖摄入量不高于25 g。代糖产品相对于蔗糖而言,不参与新陈代谢、不增加热量,是蔗糖的良好替代品。随着人们对健康饮食重视程度的提升,以及相关患病人群糖类食品控制需要,无热量的、不参与新陈代谢的代糖类产品需求将会越来越大。

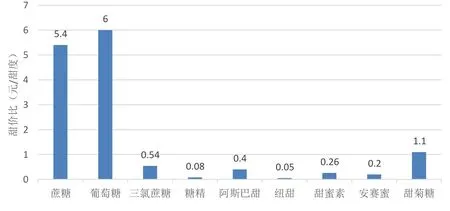

4.2 新型甜味剂价甜比具备明显优势

相较于蔗糖,人工甜味剂成本低。通常情况下,甜味剂的性价比以价甜比来度量(图15),定义蔗糖的甜度为1,实现相同甜度时,人工甜味剂成本不到蔗糖的10%,人工甜味剂的加入可以大大降低生产成本。人们对于甜味剂的需求不断增长。而新型甜味剂在价甜比上相较于传统甜味剂具备明显优势,具备广阔市场空间。我国是全球甜味剂的主要生产国,多项细分产品在全球拥有绝对领先的市场占有率。国内糖精和甜蜜素等传统甜味剂的产能在9.5万t左右,仅考虑新型甜味剂对其进行替代30%,以安赛蜜和三氯蔗糖为代表的新型甜味剂国内市场仍有翻倍的空间。天然甜味剂甜菊糖甜价比在1.1元/甜度,作为天然甜味剂的代表,预计未来随着需求的不断增长,在高端新产品的市场发展趋势向好。

图15 不同甜味配料产品价甜比

4.3 天然甜味剂逐渐取代人工甜味剂

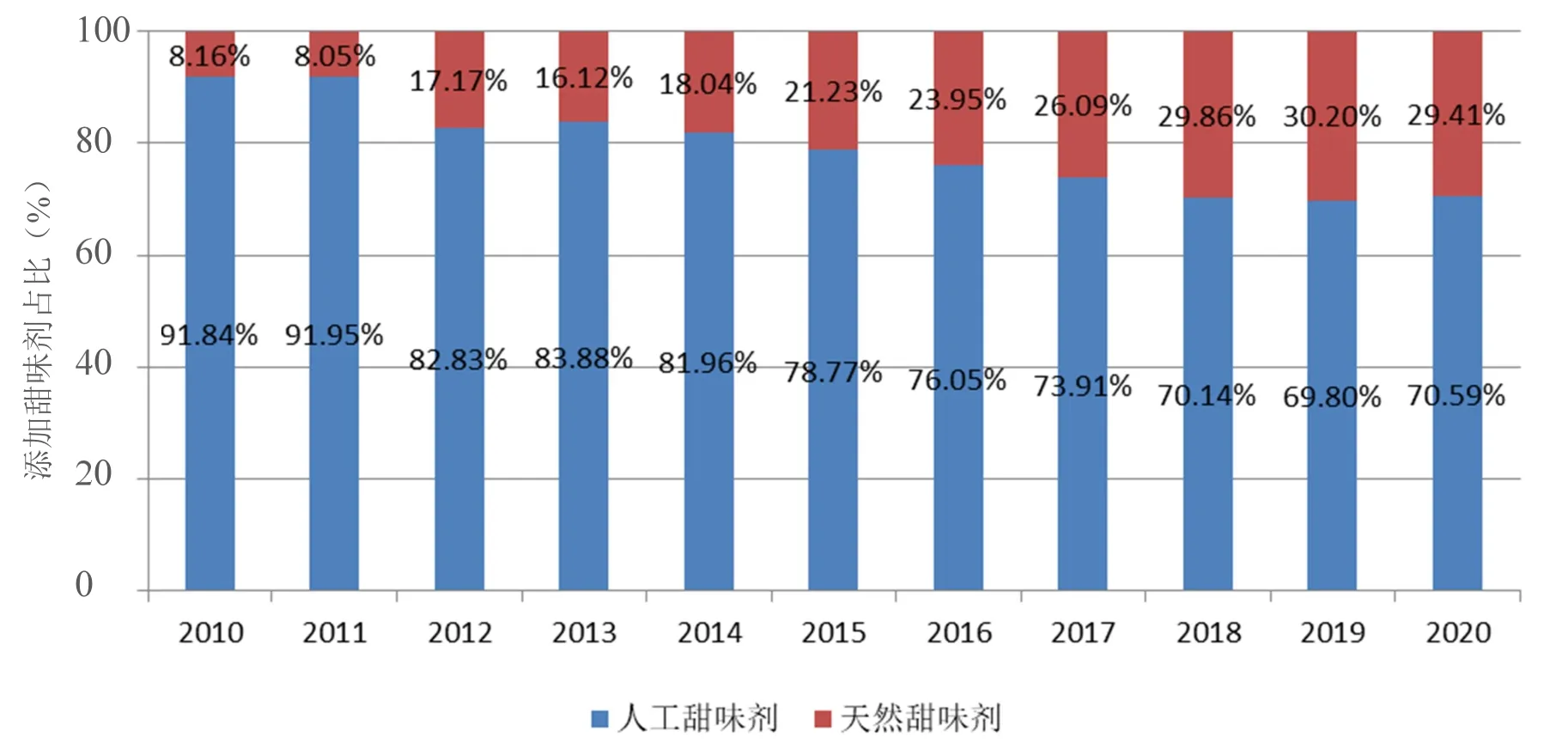

通过英敏特数据库对2010~2020年代糖产品全球终端消费市场进行分析(图16)。就目前的甜味剂配料市场来看,人工甜味剂依旧占据了较大的市场份额,2010~2020年间,天然甜味剂在代糖产品的应用占比由8.16%迅速增长至29.41%。随着人们对于甜味剂的来源及安全问题关注度的不断加强,对天然甜味剂需求还将高速增长。

图16 2010~2020年甜味剂使用变化趋势

4.4 功能性甜味剂的使用日益成为趋势

近年低聚糖被用作功能性甜味剂,发展迅速。低聚糖能活化肠道双歧杆菌的繁殖,改善肠道菌群,增强肠道免疫功能,帮助消化,防止便秘。还能预防龋齿、调节血脂和胆固醇代谢、增强机体免疫能力。在许多食品生产中用来代替蔗糖。

阿洛酮糖也是近年新兴起的甜味剂之一,相比其他零卡路里天然甜味剂,阿洛酮糖最大的优势在于它与蔗糖及其接近的性状和功能,且不会引起腹泻,对代谢和血糖水平也都没有影响。与鸡蛋清蛋白通过美拉德反应不但能形成较好的交联结构,改善食品质地,而且还能生成具有较高抗氧化作用的物质,可在食品加工和贮藏中减少氧化损失。随着国内法规的进一步完善,阿洛酮糖有望在未来几年取得突破。

在调研中发现一种食品中添加3种甚至多种甜味剂的现象也非常普遍。这是充分利用天然甜味剂和合成甜味剂的优劣特性,既赋予食品良好的口感,又能控制血糖升高的幅度,还有效地利用功能性甜味剂的保健功能,从这一点也可以看出甜味剂的使用技术已经日趋成熟。

4.5 甜味剂未来发展空间广阔

目前关于甜味剂的研究主要集中在生产工艺的改进、品质的提升等方面。研究人员仍在继续寻求着新的甜味剂资源,希望能够找到一种安全可靠、高甜度、易生产、价格便宜、甜味特性好、性质稳定的理想分子。为了在功能上更全面的贴近蔗糖,未来甜味剂的研究方向要在甜味剂的提取和生产工艺上做进一步的研究,从感官的甜味、应用中的保水特性、质构特性、对保质期的影响等多角度进行深入研究发掘。且在生物学层面探究甜味剂对生物的神经环路、新陈代谢、机体发育以及心理等方向的影响,使其在代替蔗糖时既能满足人对甜味的需求,同时又达到使人产生愉悦感的作用。为使代糖更易被大众接受,糖与代糖的混合成为较方便的途径。多种甜味剂与糖的混合可调节甜味,遮蔽不良口感,还能减少人体对单一甜味剂的摄入量,因而也相对提高了食用安全性。