医药制造业上市公司资本结构对盈利能力的影响

2021-07-08张维予

□文/张维予

(西北政法大学经济学院 陕西·西安)

[提要] 本文在弱式有效市场背景下,选取144 家医药制造行业上市公司财务数据作为样本。通过模型构建进行实证研究,分析资本结构对该行业盈利能力的影响以及医药制造行业资本结构现状,通过模型分析发现:在一次线性回归中,资产负债率与公司盈利能力呈现显著负相关关系;在二次曲线回归中,我国医药制造行业的资产负债率存在临界值使得企业的盈利能力达到最大。最后,从政府和企业层面出发,给出有利于我国医药制造行业上市公司的发展建议。

一、引言

当下,对资本结构和盈利能力展开深入研究具有重要的理论意义,同时也有着实践价值。随着现代公司体制的不断完善,资本结构对企业盈利能力产生着重大影响。资本结构涉及企业的决策和治理,因此公司应该高度重视资本结构的安排规划。企业的盈利能力是判断企业的债务偿还能力和债权人分析企业信贷风险的标准,也是投资者决定是否投资的关键所在。从长远来看,选取资本结构作为研究重点,有助于提高企业盈利能力,帮助企业健康发展。

随着我国对民生发展的日益重视,这给医药制造业的发展提供了良好的平台。考虑不同行业有不同的资本结构的前提下,为保证资本结构研究的可行性、可靠性,本文选择医药制造行业的资本结构和企业盈利能力作为研究对象,以期进一步优化该行业的资本结构,提高该行业企业的盈利能力。

二、文献回顾

(一)国外文献综述。现代资本结构理论研究是以Modigliani 和Miller(1958)提出的MM 理论为开端,而后来国内外学者对资本结构进行了大量的理论与实证研究。国外学者对于资本结构对盈利能力的影响研究起步较早,在早期便有学者进行了深入研究,这些研究中可以归纳为以下几种不同的观点:(1)资本结构与盈利能力呈现负相关关系;(2)资本结构与盈利能力呈现明显或者不明显的正相关关系;(3)暂时无确定的关系。

Hasan(2014)通过面板数据回归,得出资本结构对企业的绩效产生负面影响的结论;Jordan 等(1998)通过定量和定性相结合的方式,对英国275 家中小企业的5 年财务数据进行分析,结果表明样本企业的资本结构和企业的获利能力存在正相关的关系。另外,有研究从资本结构变动的视角来发现企业增长和盈利能力动态之间的相互作用。

(二)国内文献综述。与西方发达国家相比,我国专家学者对资本结构理论的研究起始时间较晚,加上我国处于经济结构和产业转型升级时期,大部分现存研究是基于原始理论的进一步拓展和丰富,从我国企业发展现状出发,围绕我国上市公司的资本结构进行的实证研究,进一步验证资本结构理论与我国企业发展之间的实际关系。国内多数学者使用面板数据,选取不同的时间段对各个行业进行研究分析,研究对象还有中小板企业和上市银行等,得出的结果并不是完全相同,且较为丰富、全面、具体。国内研究主要分为以下几类观点:

由于研究对象的不同,公司资本结构与其盈利能力呈现负相关关系或者正相关关系。王译、徐焕章(2017)以我国制造业上市公司为研究对象,选取沪深A 股2011~2015 年的财务数据进行实证检验发现资产负债率与企业的经营绩效呈现显著负相关的关系;李萍、李争光(2019)研究发现农业类上市公司的产权比率与企业的绩效负相关。

有研究发现,当资本结构在一定区间内,资本结构与企业的盈利能力呈现正相关关系,在其他区间内资本结构与盈利能力呈现负相关的关系。和国忠(2019)通过对云南地区的33 家上市公司2016 年财务数据进行实证分析,该研究的结果表明,企业处于最优资本结构区间时,企业的获利能力和偿债能力达到了良好状态;李传宪、赵紫琳(2020)选取2013~2017 年沪深A 股的690 家民营上市公司作为研究对象,研究发现民营企业资产负债率与绩效指标呈现倒U 型关系。

还有研究表明,公司的盈利能力还受到公司的规模、成长性以及股东持股比例等其他因素的影响。陈安、宋清(2016)对我国上市银行的资本结构对盈利能力的影响进行研究,使用多元回归模型得出结果:第一大股东的国有性质和资产负债率与盈利能力负相关,前五大股东持股比例和附属资本占核心资本的比例与其盈利能力直接均为非显著的正相关关系,资本充足率对其盈利能力能够产生显著的正向影响。

基于此,本文考虑到医药行业的特殊性以及该行业因素的影响,针对医药制造行业上市公司进行实证分析,研究资本结构对盈利能力的影响,同时研究是否存在特定的资本结构使得该行业企业盈利能力达到最大。通过对国泰安数据库的上市公司数据进行筛选,选取了144家医药制造行业上市公司2015~2019 年的财务数据作为样本数据,运用描述性统计和回归分析探讨资本结构对该行业企业盈利能力的影响。本文在医药制造行业的未来发展上提供相关建议,为企业优化资本结构、提高企业获利能力提供相关的理论和实践的指导参考。

三、理论基础

(一)MM 理论。最初的 MM 理论由 Modigliani 和 Miller 教授提出,但是最初假设条件难以满足,学术界对该理论产生了质疑,但是该理论为后来的公司资本结构问题的研究提供了有效的起点,是最经典且具有影响力的理论。修正的MM 理论放宽了最初的假设条件。认为如果在考虑所得税的前提下,债务融资会产生税盾作用,负债占比越高,企业的价值越大。

(二)现代资本结构理论

1、权衡理论。公司权衡债务融资的利弊来决定各类融资的比例,通过债务融资产生避税效应,而权益融资有效规避破产风险。公司为了实现价值最大化从而选择合适的债务融资和权益融资的比例。

2、优序融资理论。在信息不对称的前提下,同时存在交易成本,公司在进行项目融资时优先考虑内源融资,其次考虑债务融资,最后是权益融资。内源融资的融资成本较小,风险低,不会向外界扩散不利于公司的信息,该方式更加受到企业融资的青睐。

四、变量与样本数据的选取

(一)样本选择与数据来源。本文选取上市交易的医药制造行业的A 股上市公司为样本,选取国泰安数据库中的医药制造行业上市公司2015~2019 年的财务数据进行研究。为了保证研究结果的可靠性,在筛选数据时剔除ST、*ST 股,同时剔除存在数据不连续、数据缺失和数据异常的公司,筛选之后,共有144 家医药制造行业上市公司五年的财务数据作为研究样本。

(二)变量解释

1、自变量的选取。资本结构是经过多次选择后产生动态变化的结果,在选择过程中涉及市场、资金、经营状况等因素。在此选取资产负债率作为度量资本结构的指标,资本结构在财务数据中通常直观地用资产负债率来体现。

2、因变量的选取。盈利能力是企业在市场的竞争中发展和生存的根基,是企业核心能力之一。本文主要用净资产收益率这一单一指标衡量企业的盈利能力,从公司所有者的角度来衡量公司自身持有资产的获利能力,反映企业资金运营的综合效益,与资本结构密切相关,该指标的综合性也较强,所以用其来衡量盈利能力较为适宜。

3、控制变量的选取。考虑医药制造行业上市公司可能存在发展规模不一致、各自所处的发展阶段不同等情况,选择公司规模以及成长性作为控制变量。

(三)研究假设与模型构建

1、研究假设

假设1:资本结构与盈利能力存在负相关关系。

假设2:存在资本结构临界值使得医药制造行业的盈利能力最强。

假设3:存在其他因素对企业的盈利能力产生一定影响。

2、模型构建

模型一:ROEit=α0+α1tReit+εit(t=2015,…,2019)

模型二:ROEit=β0+β1tReit+β2tR2eit+εit(t=2015,…,2019)

模型三:ROEit=γ0+γ1tReit+γ2tR2eit+γ3tLnSize+γ4tGrowth+εit(t=2015,…,2019)

模型四:ROEit=δ0+δ1tReit+δ2tLnSize+δ3tGrowth+εit(t=2015,…,2019)

其中,Re为资产负债率,ROE 为净资产收益率,LnSize 为企业规模,Growth 为企业成长性,αit、βit、γit、δit为模型回归系数,εit为残差项。

五、实证分析

运用Eviews8.0 对上述四个模型分别进行回归分析,结果如下:

模型一和模型二的回归结果见表1。(表1)

表1 模型一、二回归分析结果一览表

模型一、模型二为未加入控制变量的模型。二者拟合效果一般,只能解释盈利能力的一部分,盈利能力还与其他因素密切相关。该模型自变量和盈利能力呈现线性关系,资产负债率对医药制造行业上市公司的盈利能力有着重要的影响,资产负债率与盈利能力之间存在负相关关系,资产负债率每提高一个百分点,盈利能力下降1.072%。

模型二加入Re2这一自变量,研究资本结构与盈利能力之间是否存在一临界值使得公司盈利能力达到最大。拟合效果相比较好。资产负债率和盈利能力的关系可刻画为“倒U 型曲线”,存在最有资本结构使得企业盈利能力达到最大化。

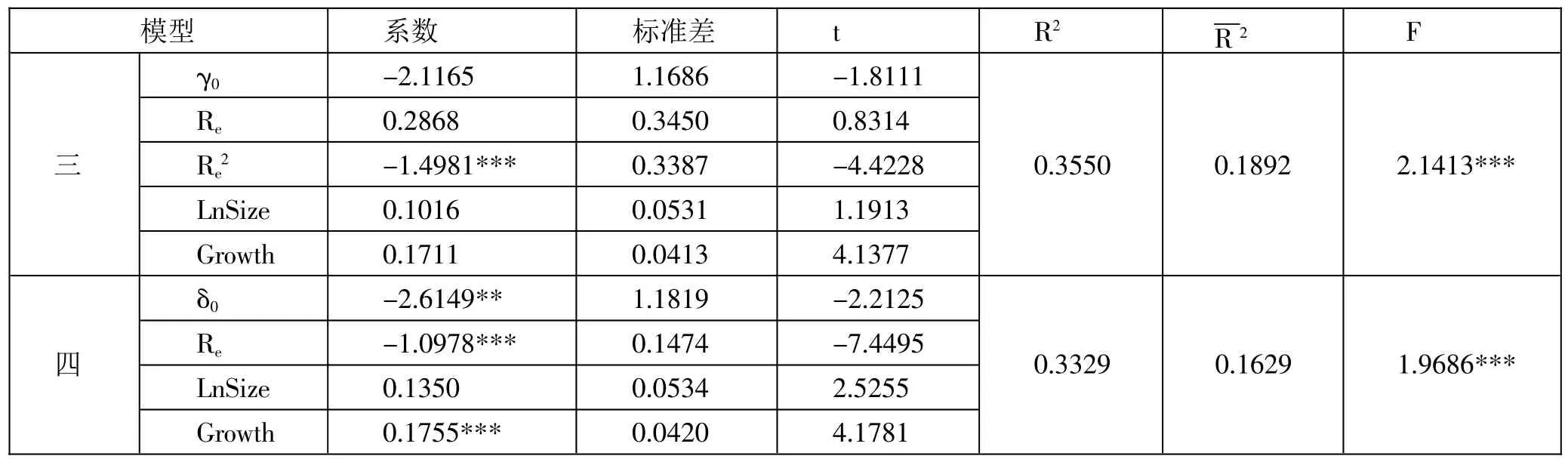

模型三和模型四的回归结果见表2。(表2)

表2 模型三、四回归分析结果一览表

模型三、模型四为加入控制变量后所得的模型。各值都在原来的基础上有着一定程度的增大,模型三对企业盈利能力的解释能力稍有增强,存在其他因素对企业的盈利能力产生影响。

增加控制变量后,同样存在一个资产负债率的临界值使得企业盈利能力达到最大。企业规模和企业盈利能力呈现正相关关系,企业成长能力也同样与盈利能力正相关。

模型四和模型一相比,资产负债率的系数符号相同,均表示资产负债率和企业盈利能力有着显著的负相关关系,说明企业的负债增多后,企业风险增大,所得的资本收益小于资本成本,导致企业的盈利能力下降。该模型同样表现出企业规模和企业盈利能力呈现正相关关系,以及其成长能力与盈利能力显著正相关的关系,即企业的盈利能力除了受到资本结构的影响外,还受到其自身成长性和发展规模的影响。

六、研究结论及对策建议

(一)研究结论。从以上分析的结果来看,目前我国医药制造行业上市公司呈现资产负债率偏低、盈利水平偏低的现状。通过实证分析发现,研究样本的资产负债率和盈利能力呈现出负相关的关系,这一研究结果与已有研究的总体研究结果相符,验证假设1 和优序融资理论。二次曲线回归发现,我国医药制造行业上市公司的资产负债率存在临界值使得企业的盈利能力达到最大。企业盈利能力还与其自身的发展规模以及成长能力相关,即验证了假设3。但由于公司的盈利能力受到多种因素的混合影响,模型总体对于盈利能力的解释能力不高,变量不够显著,还需要进一步进行深入研究。

(二)对策建议

1、政府角度。(1)优化经营环境,减少直接干预。政府应优化医药制造行业的经营环境,减少政府的直接干预行为,坚持市场主导的同时,适当调控,不过分干预企业日常经营生产以及资本运作,使得企业自主能力增强。(2)支持实体经济,鼓励企业创新。我国应该加大力度支持实体制造业等生产领域的发展,同时鼓励企业创新,激励人才创业,发展实体经济,增强本国竞争实力和企业的创新能力,为企业创新发展提供更好的平台和环境。

2、企业角度。(1)管理资本结构,促进自身发展。企业进行资本结构管理,应根据自身情况找到符合其发展战略的资本结构。在上述研究中发现企业的资产负债率的各个年度平均值和其他行业相比处于正常偏低水平,这在一定程度上体现了企业未完全发挥财务杠杆作用,进行资本结构管理有很大的必要性。(2)合理运用资金,提供有效保障。应该提高内部留存资金的比例,注意自由现金流水平的提升。要选择合理的融资方式以降低融资成本,在投资净现值为正的一些项目时可以优先考虑使用内部留存资金,从而减少筹资成本,维护股东利益,合理控制自身发展规模和成长能力,从而促进企业盈利能力的提高。