减税降费对我国经济增长的影响分析

2021-07-08赵进

赵 进

(滁州职业技术学院,滁州 239000)

减税降费与经济增长有着密切的关系,合理的减税降费可以赋予经济增长新动能,对经济短期增长有着显著的效果。

一、减税降费的实施背景

作为当前最为重要的宏观经济政策,减税降费有着深刻的现实背景。从国内角度而言,当前,我国经济已经步入发展的新常态,一方面经济增长从原先的高速增长转变为中高速增长,另一方面面临着产业结构转型升级的历史性任务。中央政府出台了大量旨在释放市场活力、刺激经济发展的政策,减税降费则是系列政策的重要组成部分。从国际角度而言,美国为引入国际资本、刺激实体经济,推行大规模减税政策。2017年美国参议院以51票对49票通过税改法案,这是美国1986年里根税改以来国内首次修改税法。全球范围内的减税浪潮自然也会传导入国内,推动减税降费政策的出台。

二、近年来减税降费的举措与成效

(一)减税降费的举措

2018年开启的新一轮减税降费政策是21世纪以来我国动作幅度最大的一次减税降费政策。具体特征有以下几点:一是普惠性减税降费。传统的减税降费多为结构性减税降费,有着明确的适用行业、企业,新一轮减税降费具有很强的普惠性,几乎覆盖所有纳税人;二是系统性减税降费。新一轮减税降费政策以系统性、综合性为主要特征,极大地提高了减税降费的幅度。

具体举措主要有以下几点:首先,2017年增值税13%税率被取消,增值税税率变为17%、11%、6%三档,2018年变为16%、10%、6%,2019年变为13%、9%和6%。个税起征点从3000元提高到5000元,增加了六项专项附加扣除;其次,就降费而言,2019年政府工作报告强调,下调城镇职工基本养老保险单位缴费比例,各地可降至16%。当前各省市自治区单位养老保险缴费比例普遍在16%以上,部分地方甚至在20%以上,降费降低了企业的压力。

(二)减税降费的成效

“十三五”以来,减税降费取得了显著的成效。2019年,全年减轻企业税收和社保缴费负担近2万亿元,较之2013-2017年“营改增”等政策五年累计减税规模3万亿元,2018年减税降费规模1.3万亿元,减税降费的规模接近过去六年的一半。就小微企业而言,增值税改革后,小规模纳税人的起征点大幅度提高,从原先月销售额3万元的起征点提升到10万元,与之相对应的则是小微企业标准的放宽。从个税而言,本轮改革将个税起征点提高到5000元,个税纳税人占城镇劳动力就业人员的比例从44%下降到15%,降幅2/3左右。2018年,国务院印发《关于印发个人所得税专项附加扣除暂行办法的通知》,在个人所得税中增加了六项附加扣除,新个税的起征点虽然为5000元,但实际征收的起点要明显高于5000元,进一步增加了减税的力度。

三、减税降费对我国经济增长的具体影响

(一)短期经济的影响

凯恩斯从需求层面对经济危机的产生根源进行了分析,认为有效需求不足是导致经济危机的原因,在市场机制无法恢复到均衡状态时,政府需要出面干预,借助减税降费以及扩大公共开支来重振社会需求,使经济重新恢复到均衡状态。根据凯恩斯理论,短期价格具有黏性,可采用IS-LM模型分析减税降费对短期经济的影响。IS曲线为投资、储蓄曲线,是一组描绘产品实物市场的曲线,反映的是不同收入或利率水平下产品市场对应的均衡利率。财政政策对IS曲线有重要影响,会导致IS曲线的扩张与收缩。LM曲线为流动性、货币曲线,是一组描绘货币市场的曲线,反映的是不同实际货币余额条件下货币市场中均衡利率与产出的关系。LM曲线的变化主要受到货币政策的影响。理想状态下总的计划支出等于消费支出、投资和政府购买的综合。减税降费属于扩张型财政政策,税收减少会导致计划支出的增加,对收入具有乘数效应,具体表示为ΔY/ΔT=-MPC/(1-MPC)。降费的本质是增加政府购买,在收入水平确定的情况下,会增加相等的计划支出。

扩张型财政政策会导致计划支出向上移动,在相同利率水平下,收入值会增加。由此可得,在r保持不变的条件下,所有均衡点的y值均会向右移动,而IS曲线向右移动的值和ΔY的值相等(图1)。

图1

两条曲线的交点为短期均衡点。在IS-LM均衡中,IS曲线向外扩张会带来社会总消费及利率水平的整体上升。换而言之,作为扩张型财政政策的减税降费会在短期内刺激社会消费,从而促进经济的繁荣。

(二)长期经济的影响

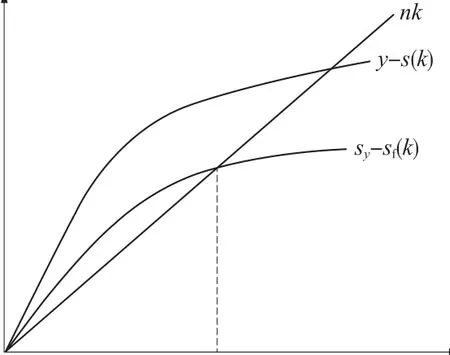

减税降费对长期经济同样具有重要影响。个人所得税、增值税减税,会使个人、企业可支配收入的增加,对消费市场具有刺激作用。消费的增加则会导致储蓄的下降,因此,从长期的角度看,央行会借助货币政策来提高储蓄率,最为典型的便是存款利率的提升。相应地,贷款利率也会提高。根据索洛的增长模型,投资量的降低会使得稳定状态资本存量线sf(k)下降,在其他因素保持不变,如折旧、人口、技术等的条件下,能够观察到资本存量线和折旧线纵坐标下降的结果。换而言之,投资量的降低会导致人均产出y的减少。基于此,与短期经济的正向效应相比,减税降费对长期经济的影响具有正面、负面双重效应。减税降费能够在短期内带来更多的消费、创造更多的就业机会,也会在时间的推移中导致通货膨胀、财政赤字等问题。从这个角度来看,减税降费并非经济发展的万能灵药,需要正确对待减税降费对短期、长期经济的影响,合理控制减税降费的规模,保障经济发展的平稳性(图2)。

图2

(三)政府财政的影响

减税降费会导致财政收入的减少。财政收入的主要来源为税收,而减税降费正是以降低税收为主要内容,所以短期内减税降费必然会导致财政收入的减少。而从长期的角度来看,减税降费对财政收入具有积极作用。减税降费会加剧财政赤字规模,根据郭庆旺的计算,2013-2018年财政赤字率分别为1.9%、1.8%、3.4%、3.8%、3.7%和4.2%。政府财政赤字的扩大具有两面性,从消极的一面来看,财政赤字扩大表明基层政府财政压力非常大,对政府各项活动的开展带来了很大的影响,特别是政府主导项目的建设;从积极的层面来看,财政赤字扩大对于区域经济的整体发展具有刺激作用,是活跃市场经济的常见措施。

四、减税降费视角下经济发展对策

(一)持续推进减税降费

历经两年多的实践,减税降费的效应初步显现。在全球经济尚未回暖的情况下,减税降费需要持续推进。受新冠肺炎疫情的影响,2020年第一季度我国经济出现了负增长,国内生产总值同比下滑6.8%,面临着巨大的发展压力。释放活力、扩大内需、提振经济是目前经济发展的重点任务,而减税降费则是重要举措,因此需要进一步加大减税降费的力度。以增值税税率降低为例,虽然减轻了企业的税负,但仍然存在税制复杂的问题。

(二)分类实施优惠政策

减税降费的实施要结合区域经济发展的实际情况,分产业、分行业、分企业实施差别化的优化政策,精准发挥减税降费的经济增长作用。从产业的角度而言,对重点发展的产业,尤其是高新技术产业,要实施更大规模的减税降费,发挥好财政政策与产业扶持政策的协同作用,促进产业结构转型升级,提高产业竞争力;从行业的角度而言,作为世界工厂,我国多种工业产品存在产能过剩的问题,如水泥、钢铁等,减税降费的主要目标在于降低企业的缴费压力,推动特定行业无障碍经济生产,而对新兴行业,则要发挥减税降费的扶持作用;从企业的角度而言,不同发展阶段、不同规模企业对减税降费的要求有很大的差别。对规模较大的企业应以降费为主,落实好降低职工保险缴纳费率的工作,切实减轻企业的负担,而对中小规模企业则以减税为主,提高税收的缴纳门槛,为中小企业的发展营造良好的税务环境。

(三)合理控制财政支出

相比于西方国家而言,我国独特的政治体制决定了政府在经济发展中具有更大的影响力。减税降费在给企业、民众带来收益的同时,也对政府财政造成了很大的压力。因此,必须正视减税降费带来的影响,合理控制财政支出。首先,严格控制“三公经费”。将“三公经费”必须全面纳入预算管理,加强“三公经费”中期预算检查,杜绝“三公经费”超预算支出的现象,加强“三公经费”支出信息的披露工作。利用各类政务平台,如政府网站、微博、微信公众号等,及时、准确呈现本级“三公经费”的支出情况;其次,压缩一般性行政支出。秉持因地制宜的原则,合理削减行政机构,从源头上降低一般性行政支出。从分类改革的思路出发,对少部分事业单位参与管理的同时,推动大部分事业单位向市场主体转变。

五、结语

新一轮减税降费政策以系统性、综合性为主要特征,极大地提高了减税降费的幅度。减税降费对经济增长有重要的影响,因此必须立足减税降费的大背景,从持续推进减税降费、分类实施优惠政策、合理控制财政支出三个角度出发,采取有效措施。