充电基础设施全生命周期经济性研究

——以海南省为例

2021-07-06冯乾隆康凯王军雷吴松

冯乾隆 康凯 王军雷 吴松

(中国汽车技术研究中心有限公司,天津 300300)

主题词:充电基础设施 经济性 全生命周期 新能源汽车

1 前言

充电基础设施作为7 大新基建的重要领域之一,近年来受到国家、各级政府及企业的高度重视[1]。发展新能源汽车是我国由汽车大国迈向汽车强国的必由之路,而加快建设充电基础设施,是助推我国汽车产业向电动化转型的基础,是实现充电便利性的支撑,是推动交通运输领域提前实现碳中和的保障。目前,各级政府在规划充电基础设施时,多以固定比例的车桩比为基础,结合纯电动汽车保有量,进而以一定比例折算充电桩数量,未充分考虑充电基础设施建设和运营的经济性,容易导致充电桩建设数量和新能源汽车推广契合度不足,且当充电基础设施建设功率和数量与需求不匹配时,致使运营商经营过程中不能实现合理收益,影响充电站点的可持续发展。

为合理规划和建设充电基础设施,科学研判各功率充电桩建设数量,亟需在建设、运营、回收等全生命周期范围内,科学测算各功率充电设施全生命周期的经济性,进而规划充电桩数量或比例,确保充电桩数量和新能源汽车保有量契合发展,从而推动运营商在盈利的情况下合理经营充电桩,实现充电领域的可持续性,带动行业良性发展。

文献[2]从能耗角度分析了直流充电桩运营的经济性,为电动汽车充电节能降耗提供支撑;文献[3]基于有序充电,通过聚类分析优化了新能源汽车充电时间,以最大程度利用电网谷期充电降低充电成本;文献[4]基于当前充电运营商的经营模式,测算了未来充电市场的前景。

海南省是全球首个提出所有细分领域车辆清洁能源化目标和路线图的地区[5]。鉴于未来海南省庞大的新能源汽车市场和充电需求,以海南省为例,结合新能源汽车充电场景,从充电基础设施建设、运营和回收全生命周期出发,分析充电运营商成本投入与盈利情况,在确保运营商盈利情况下测算各功率充电桩数量,支撑充电基础设施的运营和推广,并为相关政策的制定提供参考。

2 海南省充电服务市场测算

截至2020 年底,海南省汽车保有量150 万辆,其中新能源汽车6.4 万辆,占比4.3%。从细分领域看,截至2020 年底,海南省私人领域新能源汽车保有量约3.4 万辆,其中2020 年新增2.3 万辆,实现较快增长;新能源公务车约700 辆;新能源巡游出租车和网约出租车共约2.3 万辆;新能源环卫车约0.3 万辆;新能源客车(包括公交车、旅游客车、班线车)约0.47 万辆;新能源轻型货车约0.5 万辆。随着新能源汽车推广力度的加大和全面禁售燃油车时间表的趋近,未来海南省新能源汽车将继续保持较快增长,其中公务车、公交车、巡游出租车等公共服务领域车辆有望在2025 年前实现全面电动化,环卫车、网约出租车、旅游客车、班线车、轻型货车等社会运营领域车辆将加速电动化进程,将在2030 年实现全面禁售燃油车目标。

从充电基础设施建设进程来看,截至2020 年底,海南省累计建设充电桩26 402 个,其中公共充电桩11 020 个,专用充电桩1 639 个,自用充电桩13 743个,总体车桩比达到2.4:1,达到国内领先水平,基本实现“车桩相伴、协同发展”的格局。未来,海南省将根据新能源汽车的推广情况,继续加快充电桩建设进程,车桩比将进一步实现优化,解决新能源汽车充电难题,充电服务市场也将进一步扩大。

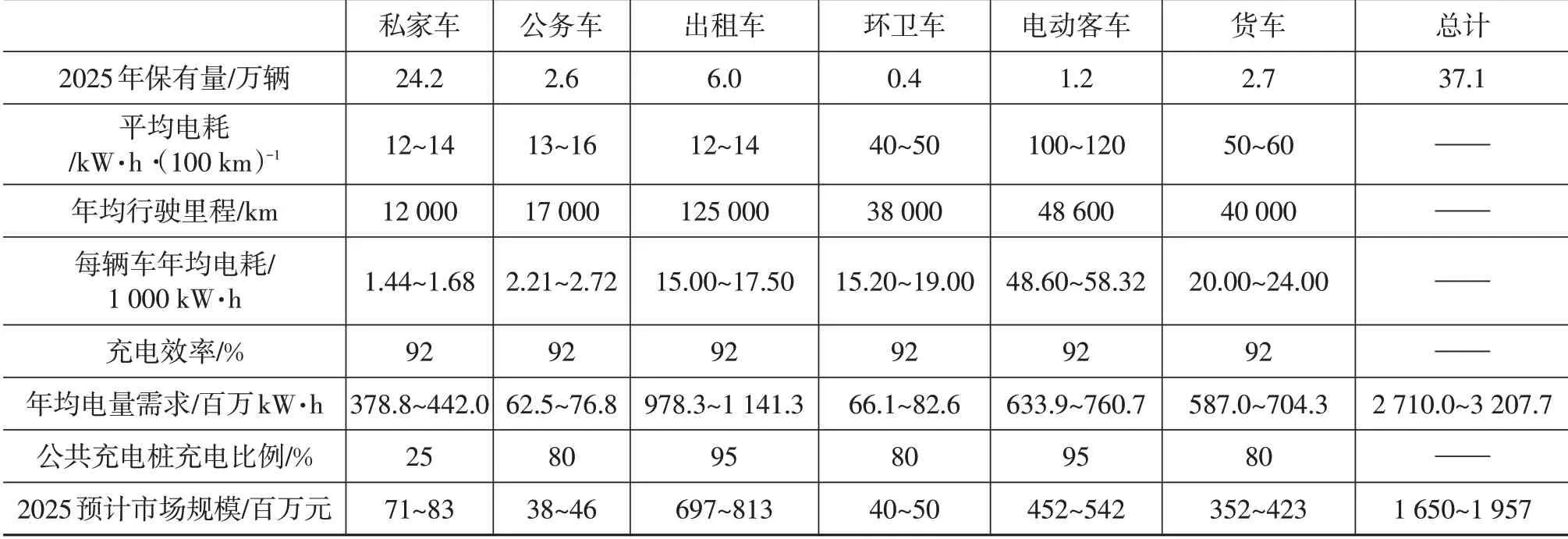

为合理测算2025年海南省充电服务市场,在已测算得到的未来新能源汽车保有量基础上,需结合应用场景对各领域车辆电耗情况进行预估。因此,本文首先做出如下假设。

(1)2025 年保有的私人电动乘用车平均100 km电耗约12~14 kW·h;

(2)其余车辆100 km电耗和行驶里程结合工信部公告统一估测;

(3)结合海南省当前充电市场情况,预设2025 年充电服务费平均为0.75 元/kW·h;

(4)因私人车辆以自建充电桩充电为主,且未来自建充电桩力度将持续提升,取2025年私人车辆仅有25%采用公共充电桩充电;

(5)结合当前市场调研情况,2025年公务车、环卫车、货车采用公共充电桩充电比例为80%,出租车(包括巡游出租车和网约出租车)、客车采取公共充电桩充电比例为95%。

基于以上假设,得到2025年海南省充电市场情况如表1所示。

表1 海南省2025年充电市场服务费测试

因此,预测2025年海南省全年充电服务费市场规模将达到19亿元左右,在新能源汽车强势带动下,充电服务市场将得到较快发展,未来市场空间广阔。

3 充电基础设施投入与收益模型

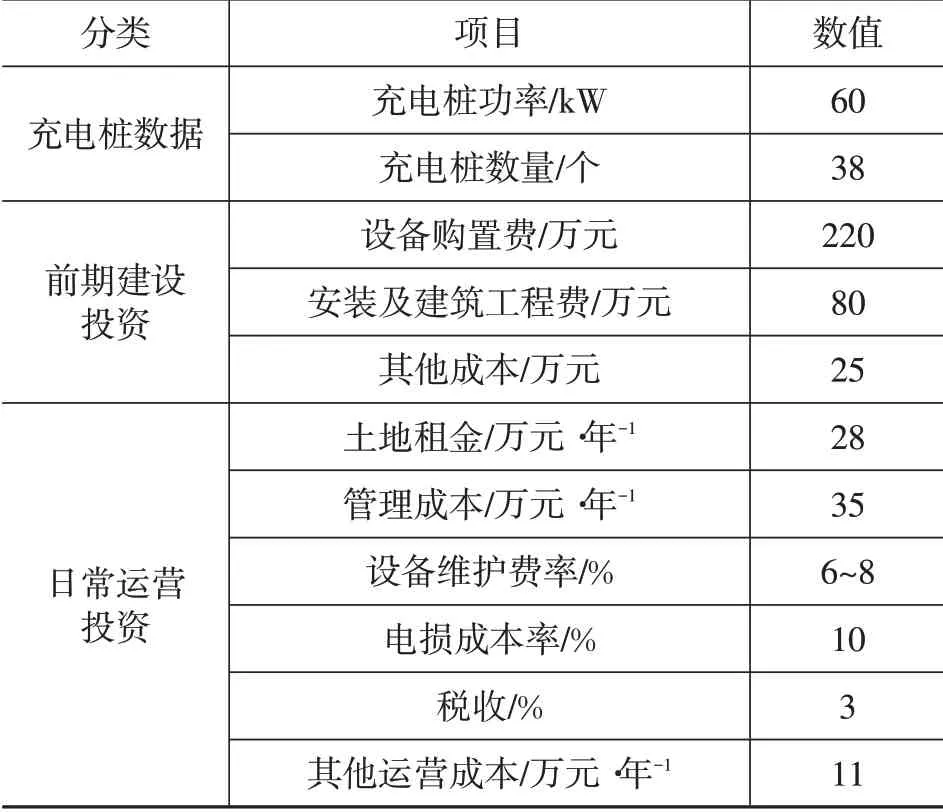

为分析充电基础设施建设的经济性,为后期合理规划充电桩提供支撑,本文以海南省某配备38 台60 kW 直流快充桩的充电站为基础数据,从充电站设计、施工、运营到设备报废回收全生命周期出发,进行经济性测算,从而实现充电基础设施运营经济性评估。全生命周期内充电站的投入包括前期建设投资和日常运营投资,收益在不考虑增值的情况下,主要包括用户充电服务费收益、政府补贴和设备报废回收收益等。

3.1 建设与运营投资模型

充电基础设施建设投资成本Cic包括充电设施及设备购置成本Cep、安装工程成本Cin和其他成本Cot。其相应计算如式(1):

其中,设施及设备购置成本Cep是与充电相关的所有设备购置费,包括充电桩体、通信系统、配电设备、调度设备等;安装工程成本Cin主要包括配电系统、消防设施和雨棚、站内调度亭和基础配套的建设与安装投入成本;其他成本Cot是指充电站施工设计、技术服务、管理、验收监测等费用。

日常运营投资Cop主要包括充电桩土地租金Cso、站点管理与调度成本Cman、设备维护成本Ceq、充电电量损耗成本Clo、纳税成本Ctax和其他日常运营成本Cel。

其中土地租金成本因站点选址不同将会产生较大差异,而为提升充电桩利用率和充电便利性,运营商倾向于选址交通流较为密集的区域布站[6]。而交通热点区域由于用地紧张且价格浮动较大,土地租金较难准确预估,本文依据调研数据,选取建有38个充电桩的充电站年土地租金为28万元/年。站点管理与调度成本主要为人工成本,为车主提供良好充电服务;设备维护成本包括常规维护和意外维护成本,由于意外维护存在偶然性,因此将总维护成本分摊到每一年,扣除第1年设备保修期外,假设第2年维护成本为设备购置成本的6%,今后每年以递增5%预估;电量损耗成本以充电量的10%计算;纳税成本按充电服务费3%计算;其他日常运营成本主要包括调度亭水电费、站点宣传支出等费用,以设备购置成本的5%进行计算。

由于充电站运营及使用周期较长,在充电桩全生命周期经济性计算时,需考虑通货膨胀对总成本的影响,本文假设折现率r为8%[7]。因此未来n年日常运营成本的净现值如式(2)所示,根据计算得到某充电站投入情况如表2所示。

表2 某充电站投入情况

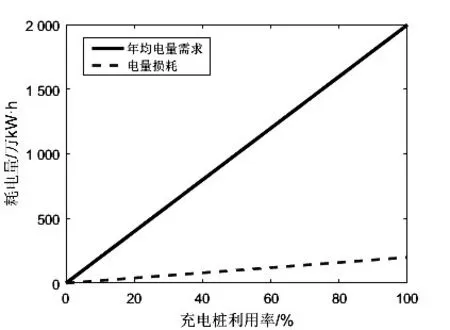

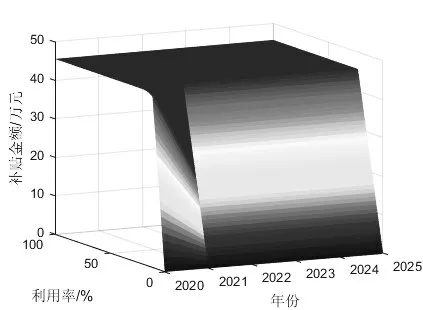

根据充电桩利用率和充电情况,得到运营商需承担的电量损耗如图1所示。

图1 充电桩利用率与电量损耗关系

3.2 充电站运营收益模型

由于目前充电基础设施增值收益模式和方法尚不明确,因此运营商仍主要以收取用户充电服务费和政府补贴获取收益。其中海南省为加快充电桩建设并确保良好充电服务,因此分别给予充电基础设施建设补贴和运营补贴,建设补贴中,规定2020 年前建设的充电桩以每千瓦200 元予以补贴,上限不超过设备投资的15%;2021~2025 年建设的充电桩以每千瓦100 元予以补贴,上限不超过设备投资的10%;运营补贴中,2020 年前给予度电0.2 元补贴,2021~2025 年度电以0.1 元补贴,且年补贴上限不高于每千瓦200 元[8]。因此充电基础设施获得的政府补贴与充电桩利用率和充电量密切相关,其关系如图2 所示。

图2 充电基础设施补贴关系

基于政府财政补贴和充电桩服务费收益情况,得到充电基础设施运营收益,如式(3)所示。

式中,Pop为运营收益净现值;Pse,n为第n年用户充电的总服务费收益;Psu,n为第n年政府财政补贴。

3.3 充电设施残值收益

由于充电站点调度亭的残值收益较难预估,因此只考虑充电基础设施及设备报废回收的残值收益。充电站使用寿命一般可以达到7~9年,由于海南省属于高温、高湿、高盐雾和多雨的“三高一多”气候,对充电设备内部器件的腐蚀较为严重,因此海南省充电基础设施使用寿命普遍偏低,本文选取海南省充电设施使命寿命为6年。

假设站内所有充电基础设施统一报废回收,设备回收时收益的净现值为设备及其配套购置成本的5%,则得到的残值收益如式(4)所示。

式中,Pre,n为设备在第n年报废后回收的净现值。

4 全生命周期经济性分析模型

以海南省某充电站2020年建设的充电桩为例,分析充电基础设施经济性情况。首先假定充电桩服务费为0.75 元/kW·h,且每年服务费暂不变化。针对充电基础设施特点,选取经济性评价指标为投资回报期和平准化充电成本及收益。

其中,投资回报期是设备投资过程中,投入成本与盈利实现收支平衡的时间点。期间投资成本与运营收益相当,其计算公式如式(5)所示[9]。

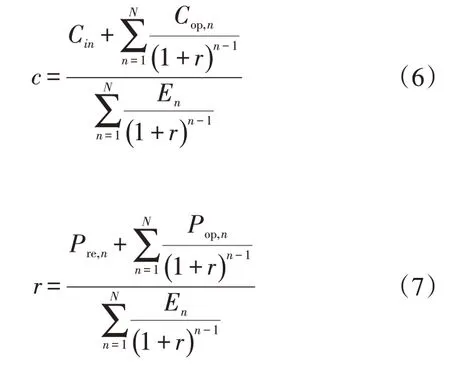

在评估充电基础设施全生命周期经济性时,对于投资规模不同的运营商,投资回报期不足以全面展示充电基础设施的盈利能力,而平准化充电成本和收益是设备全生命周期内平均每单位用电量成本c和收益r,可表示为式(6)和式(7)。

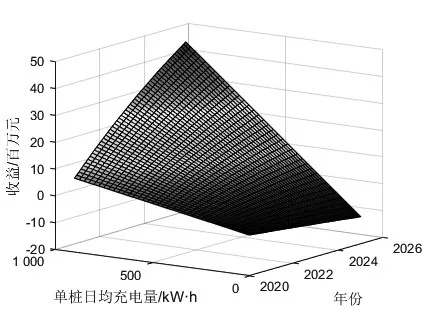

式中,En为充电基础设施在第n年的总售电量。因此,结合充电桩利用率,得到充电基础设施日均充电量、经营年份及收益关系,经济性图如图3所示。

图3 充电设施运营经济性

根据分析结果可以看出,若确保此充电站在2 年内实现盈利,在确保所有充电桩正常工作情况下,每个充电桩日均供电量需不低于208 kW·h,若实现3年内盈利,每个充电桩日均供电量应高于176.3 kW·h。

考虑到用户充电习惯,多选择在新能源汽车电池电量下降至30%以下开始充电,同时综合充电效率和充电安全等因素,快充情况下多在电池电量达到95%左右时断开充电,因此以载有60 kW·h动力电池的车辆为例,平均单车每次充电电量约为32 kW·h[10]。因此,为确保充电站经营2年开始实现盈利,单桩日均需服务纯电动乘用车6.5辆,若3年内实现盈利,单桩日均服务车辆5.6辆。

同理,对于功率为120 kW的直流充电桩,若期望2年内开始实现盈利,每个充电桩日均供电量应达到272 kW·h,即日均服务纯电动乘用车8.3辆;若3年开始盈利,每个充电桩日均供电量应达到220 kW·h,日均服务车辆需多于6.8辆。

运营商在规划和建设充电站时,不但需要综合考虑充电设施全生命周期经济性,同时还需要考虑用户充电效率和便利性。根据分析,120 kW充电桩在3年回本周期内,每天服务车辆需比60 kW 充电桩多1 辆车,但具有较高充电效率,充电高峰期可极大节约用户充电时间,同时服务更多车辆。因此,运营商在规划充电站时,应基于各功率充电基础设施的经济性,综合考虑用户里程焦虑和等待成本,合理规划充电基础设施功率,提供高质量充电服务。

5 结论

本文基于海南省未来各领域新能源汽车保有量,测算了2025年充电服务市场,预期未来充电市场空间广阔。进一步基于全生命周期分析方法,以海南省某充电站为例,根据充电基础设施建设和运营投资成本、运营收益、残值收益等,搭建了全生命周期经济性测算模型,并对功率为60 kW和120 kW的直流快充桩进行经济性测算。通过分析,得到60 kW和120 kW直流充电桩分别在2年和3年内实现盈利需服务纯电动乘用车的数量,为政府和企业规划充电桩功率和数量提供数据和理论支撑,从而在确保运营商可实现盈利情况下建设与新能源汽车推广高度契合的充电基础设施数量,助力充电市场可持续发展。