基于SEM的中小企业互助担保融资影响因素分析

2021-07-03华北水利水电大学管理与经济学院李汉云

华北水利水电大学管理与经济学院 李汉云

一、理论分析与研究假设

Myers和Mujluf的优序融资理论认为:企业可以通过内部融资和外部融资来满足企业的资金要求。内部融资主要来源于企业的内部积累,外部融资主要是向银行等金融机构借款。当企业内部融资满足不了企业的资金需要时,企业会倾向于向银行借款,以此来弥补企业的资金短缺。

英国议员Macmillan在其分析报告中提出了“资本缺口理论”,他指出,在中小企业和金融市场之间的存在供给不平衡,中小企业的资本长期不足,主要出现在以下这些企业中:最初资金不足,且发展规模小,没有足够的能力在资本市场上获得筹资的企业。相对于大企业来说,中小企业在进行外部融资时会存在明显的融资劣势,主要表现为企业与银行之间的信息不对称,企业自身的制度不健全,信息不透明、不公开等这几个方面,因此,银行在发放贷款时更倾向于规模大的企业。

企业的盈利能力越强,意味着企业能够获得较多的营业利润,就会产生较多的内部积累,根据优序融资理论,企业会优先考虑用内部融资来满足企业的经营投资活动所需要的资金,但内部积累无法满足企业的融资需求时,企业才会进行外部融资。因此,提出第一个研究假设:

(一)企业的盈利能力与参与互助担保融资的积极性有显著的负向影响

企业营运能力的大小会对企业的财务风险产生直接的影响。经营能力越强,企业获得利润就越多,利润减去所得税后的净额就是净利润,净利润扣除股东分红之后的剩余净利润会在期末形成企业的内部积累。净利润增加了,企业的内部积累就会增加,企业在进行投资活动时首先会动用企业的内部积累来维持营业的正常经营活动。当内部积累的资金不能维持企业的日常经营活动,企业才会选择外部融资。企业的内部积累越充足,企业对外部融资的依赖性就会越小。因此,提出第二个假设:

(二)企业的营运能力与参与互助担保融资积极性有显著的负向影响

企业的财务风险往往来源于财务杠杆,财务杠杆越大,产生的企业风险就越高,意味着企业在偿还银行贷款时会产生较大的贷款违约风险。银行等金融机构在向企业审核企业贷款申请时会着重考虑企业的财务风险,高财务杠杆的企业的贷款申请一般会被银行拒绝。高财务杠杆的企业会更加倾向于通过互助担保模式进行筹资。因此提出第三个假设:

(三)企业的财务杠杆越高,参与互助担保融资的积极性越高

企业偿债能力的强弱可以反映企业抵抗经营风险程度的大小。当企业的偿债能力较低时,在向银行贷款时,会伴随着较高的贷款违约风险。企业的偿债能力越低,企业从银行获得贷款的难度越大,此时企业会更加倾向于利用互助担保方式进行筹资。因此提出第四个假设:

(四)企业的偿债能力越强,参与互助担保融资的积极性越低

一般而言,规模大的企业比规模小的企业更容易获得银行的关注,从而获得银行贷款。大企业凭借自身的规模优势提高了资金的获得率,因此,规模较大的企业的互助担保融资的意愿会减弱。徐攀在选用了总资产的对数来反映企业的规模,分析企业规模与互助担保融资之间的关系,并且得出了企业的规模与中小企业参与互助担保融资的意愿成负相关关系的结论。因此提出第五个研究假设:

(五)企业的规模对互助担保融资存在显著的负向影响

成长能力越强的企业,会伴随着较大的生产经营风险,当企业向银行借款时,银行出于贷款风险的考虑会要求企业提供更多的资产进行担保,以此来降低贷款风险。对于中小企业而言,其资产较少,资产的担保价值不高,在进行融资时会更加倾向于选择互助担保进行融资。因此提出第六个研究假设:

(六)企业的成长能力越强,参与互助担保融资的积极性越高

企业的股权集中度是控股股东对企业控制的直接体现,控股股东的持股比率越大,对公司经营的决策权就越大,就能最大程度地控制企业。控股股东的持股比例越大,企业的控股股东出于自身利益考虑,不希望企业承担风险从而导致企业的利润减少。因此提出第七个研究假设:

(七)企业的股权集中度与互助担保融资之间存在显著的负向影响

二、研究设计

指标选取。根据相关的文献研究设计了本文模型的潜变量和观测变量。包括1个内生潜变量和7个外生潜变量,共有27项财务指标。

(1)企业的互助担保水平:互助担保比率Y;(2)企业的盈利能力:资产报酬率X1、主营业务利润率X2、每股收益X3和成本费用利润率X4;(3)企业的营运能力:总资产周转率X5、固定资产周转率X6、流动资产周转率X7、应收账款周转率X8;(4)企业的偿债能力:流动比率X9、产权比率X10、速动比率X11、有形净值债务率X12;(5)企业的财务杠杆:资产负债率X13、长期资本负债率X14、净资产收益率X15;(6)企业的规模:总资产的对数X16、净资产X17、营业收入的对数X18;(7)企业的成长能力:总资产增长率X19、净资产增长率X20、营业收入增长率X21、净利润增长率X22、营业成本比率X23;(8)企业的股权集中度:第一大股东持股比X24、S指数X25、Herfindahl_5X26、Z 指数 X27;

样本选择与数据来源。本文选择了长三角地区(浙江省、江苏省和上海市)在深圳证券交易所上市的中小企业为初始样本,对其2018年的担保数据和财务数据进行实证分析。剔除数据不全的企业,剔除ST类的企业,还剩下271家上市的中小企业,数据来源于万德数据库和国泰安数据库。

模型设计。结构方程模型是用来分析各个变量之间的相互关系,也称之为协方差矩阵分析,结构方程模型一般包括测量模型和结构模型两部分。首先η=Bη+Γξ+ζ是结构方程,其中η表示内生潜变量,即互助担保融资;ξ代表外生潜变量,即企业的盈利能力、营运能力、财务杠杆、成长能力和股权集中度。其次Y=Λyη+ε;X=Λxξ+σ这两个是测量方程。Y是η的观测变量,X是ξ的观测变量。Λy代表的是Y与η的系数矩阵,Λx代表的是A与ξ的系数矩阵。ε代表的是内生变量的测量误差,σ代表的是外生变量的测量误差。

三、实证分析

(一)测量模型的验证性因子分析

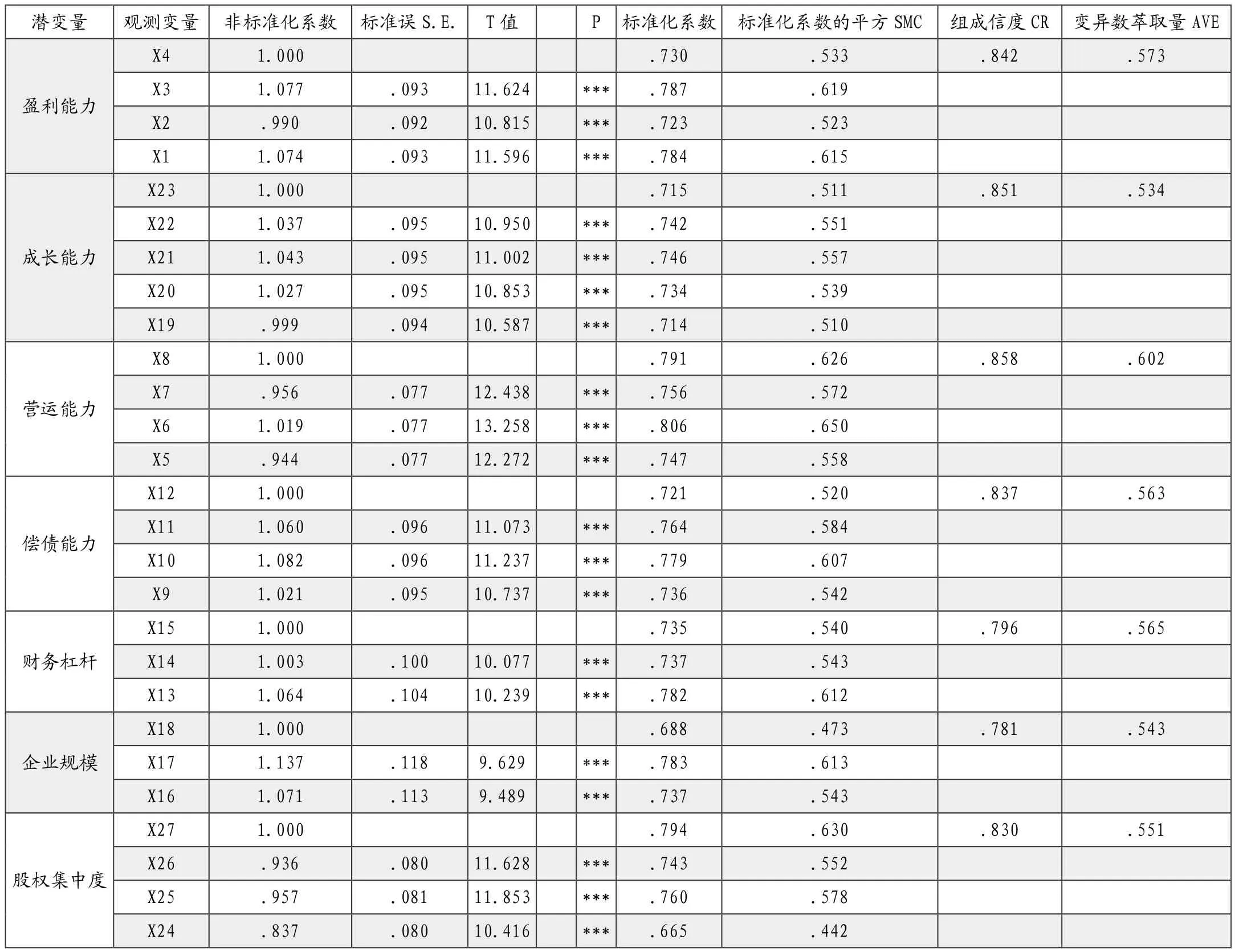

结构方程的结构效度是通过测量模型的验证性因子分析来完成的。表2各观测变量指标的参数估计,各个观测指标能否较好地表达潜变量。一般而言,标准化因素负荷量(非标准化系数)的值大于0.5是可以接受的,0.7以上较为理想。标准化系数的平方,即SMC,大于0.36是可以接受的,组成信度的值要大于0.7,变异数萃取量AVE的值大于0.5就为理想,0.36到0.5之间视为可以接受的门槛。

从表1中我们可以看出:第一,企业的盈利能力的四个观测指标—资产报酬率(X1)、主营业务利润率(X2)、每股收益(X3)、成本费用利润率(X4)的标准化因素负荷量分别为0.784、0.723、0.787和0.730,均大于0.5。标准化系数的平方 SMC分 别 为 0.615、0.523、0.619和0.533,组成信度为0.884,大于0.7,变异数萃取量为0.573,大于0.5,表明所选择的观测指标能够很好地反映企业的盈利能力,该模型的总体效果较好。

表1 各观测标量的参数估计

第二,企业的营运能力四个观测指标的标准化因素负荷量分别为0.747、0.806、0.756和0.791。SMC的值分别为0.558、0.650、0.572和0.626,组成信度CR的值为0.858,变异数萃取量AVE为0.602,表明所选择的四个观测指标能够较好反映企业的营运能力。

第三,企业的偿债能力的四个观测指标因素载荷系数分别为0.736、0.779、0.764和0.721,均大于0.5,SMC的值分别 为 0.542、0.607、0.584、0.520,CR的值为0.837,AVE的值为0.563,表明所选择的观测指标能够很好地反映企业的偿债能力,该模型的观测效果较好。

第四,企业的财务杠杆的三个观测指标的标准化的因素负荷量分别为0.782、0.737、0.735和0.736,SMC的值分别为0.612、0.543、0.540,CR的值为0.796,AVE的值为0.565,说明所选择的资产负债率、长期资本负债率和净资产收益率能够很好地反映企业的财务杠杆,该模型的观测效果较好。

第五,企业规模的三个观测指标的标准化系数的值分别为0.737、0.783和0.688,SMC的值分别为0.543、0.613和0.473,CR的值为0.781,AVE的值为0.543,说明选择总资产对数、净资产和主营业务收入对数三个指标都能够很好地反映企业的规模。

第六,企业的成长能力的五个观测指标的因素负荷量分别为0.714、0.734、0.746、0.742和0.715,SMC的值分别为0.510、0.539、0.557、0.551 和 0.511,CR的值为0.851,AVE的值为0.534,说明所选择的总资产增长率、净资产增长率、营业收入增长率、净利润增长率和营业成本比率能够很好地反映企业的成长能力。

第七,企业的股权集中度四个观测指标的标准化因素负荷量分别为0.665、0.760、0.743和0.794,SMC的值分别为0.442、0.578、0.552和 0.630,CR的值为0.830,AVE的值为0.551,说明所选择的第一大股东持股比例、S指数、H5和Z指数能够很好地反映企业的股权集中度。从验证性因子分析载荷图和验证性因子分析统计结果表中可以看出,所有的潜变量与观测变量之间的收敛关系效果较好。CMIN/DF=1.088,GFI=0.92,IFI=0.99,TLI=0.98,CFI=0.99,RMSEA=0.018,表明该模型的拟合效果比较理想。

(二)路径分析

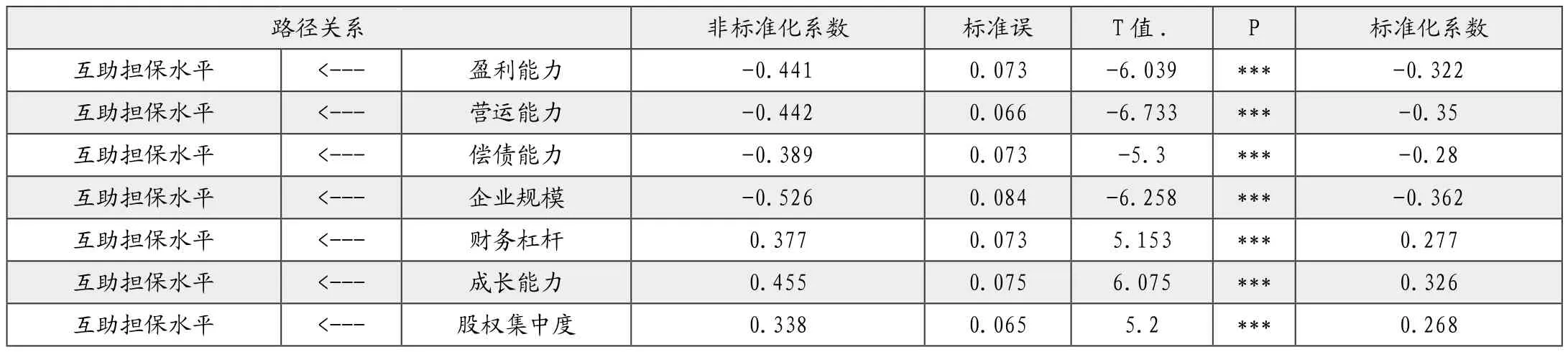

本文运用Amos统计软件对长三角地区的财务数据和担保数据进行路径分析,结果如表2。从表2中可以看出,除了AGFI=0.896稍微小于标准值之外,其他指标都满足拟合指标要求。说明该模型和数据之间的配适度很高,模型的拟合效果较好。从表3可以看出,企业的盈利能力与互助担保水平的标准化因素负荷是-0.322,且盈利能力对互助担保水平的路径系数为-0.441,表明互助担保水平随着盈利能力的增加而减少,即企业的盈利能力每增加1个单位,互助担保水平就会减少0.441个单位;营运能力对互助担保水平的标准化因素负荷为-0.35,营运能力对互助担保水平的路径系数为-0.442,表明互助担保水平随着营运能力的增加而减少,也就是说企业的营运能力每增加1个单位,互助担保水平就会减少0.44个单位。企业的偿债能力对互助担保水平的标准化因素负荷为-0.28,偿债能力对互助担保水平的路径系数为-0.389,也就是说互助担保水平随着偿债能力的增加而减少,即企业的偿债能力每增加1个单位,互助担保水平就会降低0.389个单位。企业的规模对互助担保水平的标准化因素负荷为-0.362,企业规模对互助担保水平的路径系数为-0.526,表明互助担保水平随着企业规模的增加而较少,且只要企业规模每增加1个单位,互助担保水平就会降低0.526个单位。企业的财务杠杆对互助担保水平的标准化因素负荷为0.277,并且财务杠杆对互助担保水平的路径系数为0.377,也就是说互助担保水平随着财务杠杆的增加而增加,且只要财务杠杆每增加1个单位,互助担保水平就会增加0.377个单位。企业的成长能力对互助担保水平的标准化因素负荷为0.326,成长能力的路径系数T值为6.075,其绝对值大于1.96,则P值小于0.001,且企业的成长能力对互助担保水平的路径系数为0.455,表明企业的成长能力增加时,企业的互助担保水平也会增加。并且成长能力每增加1个单位,互助担保水平就会增加0.455个单位。股权集中对互助担保水平的标准化因素负荷为0.268,且股权集中对互助担保水平的路径系数为0.338,说明企业的互助担保水平随着股权集中度的增加而增加,且只要股权集中度每增加1个单位,互助担保水平就会增加0.338个单位。

表2 模型拟合结果

表3 结构模型路径系数检验结果

综上所述,除了企业股权集中度研究假设不成立外,其余6项潜变量与互助担保水平的关系与本文中假设是相符的。

四、结论与建议

本文以深圳交易所上市的长三角地区的中小企业为研究对象,运用结构方程模型对长三角地区在深交所上市的中小企业的财务数据和担保数据进行实证分析。研究结果表明:企业的盈利能力、营运能力和偿债能力越强,企业参与互助担保融资的积极性越低;而拥有高财务杠杆和较强成长能力的企业,就会越倾向通过互助担保方式进行融资,股权集中度对互助担保融资的影响与我们研究提出的假设相反。

基于上述分析,本文提出的建议如下:

第一,政府应该设计专门的机构对中小企业互助担保融资行为进行监管,积极与银行等金融机构合作,针对参与互助担保融资的高财务杠杆、成长能力较强的企业进行正确的引导和支持,减少企业贷款的违约风险,从而促进中小企业的健康有序发展。第二,政府应该尽快出台关于互助担保融资的法律法规,使互助担保融资的行为有法可依,更加规范,扩宽融资渠道,引导中小企业正确运用互助担保方式进行融资,从而解决中小企业融资问题。第三,企业在生产经营过程中,要从自身的实际出发,招聘优秀的专业人才进行生产经营管理,严格做好财务预算和内部控制,不要盲目采用互助担保方式进行融资。