大叶栎人工林经济效益分析与评价

2021-07-02黄莉雅黄荣林黄俊才蒋琳邓玉华马金满蒋燚

黄莉雅,黄荣林,黄俊才,蒋琳,邓玉华,马金满,蒋燚

(1.广西壮族自治区林业科学研究院,广西南宁 530002;2.广西国有黄冕林场,广西鹿寨 545600)

大叶栎(Castanopsis fissa)为壳斗科(Fagaceae)栲属常绿高大乔木,在我国主要分布于广东、江西、福建、湖南、贵州、云南和海南,在越南北部也有分布。在广西主要分布于龙胜各族自治县、灵川县、融水苗族自治县、罗城仫佬族自治县、苍梧县、贺州市、宁明县、合浦县、钦州市、那坡县、平果市、平南县和大明山等地,生长于1 600 m以下的山坡和沟谷杂木林中[1-2]。大叶栎是中性偏阳树种,喜湿热气候,适宜种植于深厚湿润的赤红壤、红壤和山地黄壤中,在中等及较差的立地条件下也可正常生长,以土层深厚的酸性土壤为佳。其木材坚硬,是矿柱、车辆和地板等的优良用材,树皮和壳斗可提取栲胶。大叶栎树干通直,生长迅速,可进行多代萌芽更新且不衰退,是营造水源林、水土保持林和生物防火林带的优良树种[3],是常绿阔叶次生林的先锋树种,也是广西优良乡土速生阔叶树种。据相关研究,大叶栎木材纤维含量、长度、长宽比、纤维壁厚和壁腔比完全符合中纤板、刨花板及造纸等对木质纤维的要求,是理想的纤维材树种,也是实现大规模能源化的理想生物质资源[4]。目前,大叶栎纤维材的市场价格约为390元/t。大叶栎拥有良好的生态效益、社会效益和经济效益,可作为地力维护以及优化和调整树种结构的理想乡土树种,应用前景广阔。

目前,对大叶栎的研究主要集中在生长规律[5]、人工林生物生产力及其养分特性[6]、引种适应性[7]、种源与家系选择[8-9]和种内与种间竞争关系[10]等方面,对大叶栎人工林经济效益的研究未见报道。本研究以大叶栎木材收入作为项目现金流入,结合动态和静态经济指标,对广西国有黄冕林场14年生大叶栎人工林的经济效益进行分析与评价,旨在为大叶栎人工林的科学经营提供参考。

1 材料与方法

1.1 试验地概况

试验地位于广西国有黄冕林场波寨分场波寨林站4林班(106°45´E,21°54´N),海拔150~250 m。该地属中亚热带气候,光照充足,干湿季节分明,温暖多雨,雨热同季,年均气温约19℃,最低气温-2.8℃,年均降水量1 750 mm,年均蒸发量1 426 mm,雨量系数92.1,降雨多集中在4—8月。土壤以山地红壤和黄红壤为主。试验地为杉木(Cunning⁃hamia lanceolata)人工林采伐迹地,大叶栎造林时间为2006年4月,初植密度为2 m×3 m,造林后(含造林当年)连续抚育(砍草和施肥各1次)3年,现存密度为1 250株/hm2,林分平均胸径14.60 cm,平均树高12.60 m。

1.2 试验方法

1.2.1 出材量

在大叶栎人工林内设置9个20 m×20 m的标准样方(合计3 600 m2),对标准样方内的所有样木进行每木检尺;根据样方内样木胸径和树高情况,在每个样方内分别选定3株生长正常、健康且不断梢的平均木进行树干解析。各龄阶的去皮材积采用区分段法进行计算;林分出材量为各龄阶的去皮材积乘以对应径阶大叶栎的出材量再乘以样方的调查株数[11]。

1.2.2 经济评价指标

项目经济效益采用动态与静态经济指标相结合的方法进行评价与分析。其中,动态经济指标选取财务净现值、财务内部收益率和动态投资回收期,静态经济指标选取投资利润率。

财务净现值(FNPV)计算公式为:

式中,CI为项目现金流入量;CO为项目现金流出量;(CI-CO)t为项目第t年的净现金流量;(1+ic)-t为行业基准收益率下第t年的折现系数;n为项目周期,即经营年限。

财务内部收益率(FIRR)计算公式为:

动态投资回收期(Pt)计算公式为:

投资利润率计算公式为:

1.2.3 相关税费与政策

根据《关于取消、停征和整合部分政府性基金项目等有关问题的通知》(财税[2016]11号)等文件,造林投资项目类税费(育林基金和更改基金)均降为零,其他税费全免。根据《中国部分行业建设项目财务基准收益率取值表》(国家发展和改革委员会、建设部2006年7月),营造林投资项目基础收益率按8%计算。

1.2.4 木材销售价格

根据广西全区同类树种价格并结合广西国有黄冕林场近几年的木材销售价格,大叶栎原木按800元/m3的价格进行销售收入计算。

1.3 数据处理

采用Excel 2007软件进行统计与处理。

2 结果与分析

2.1 大叶栎人工林造林项目成本分析

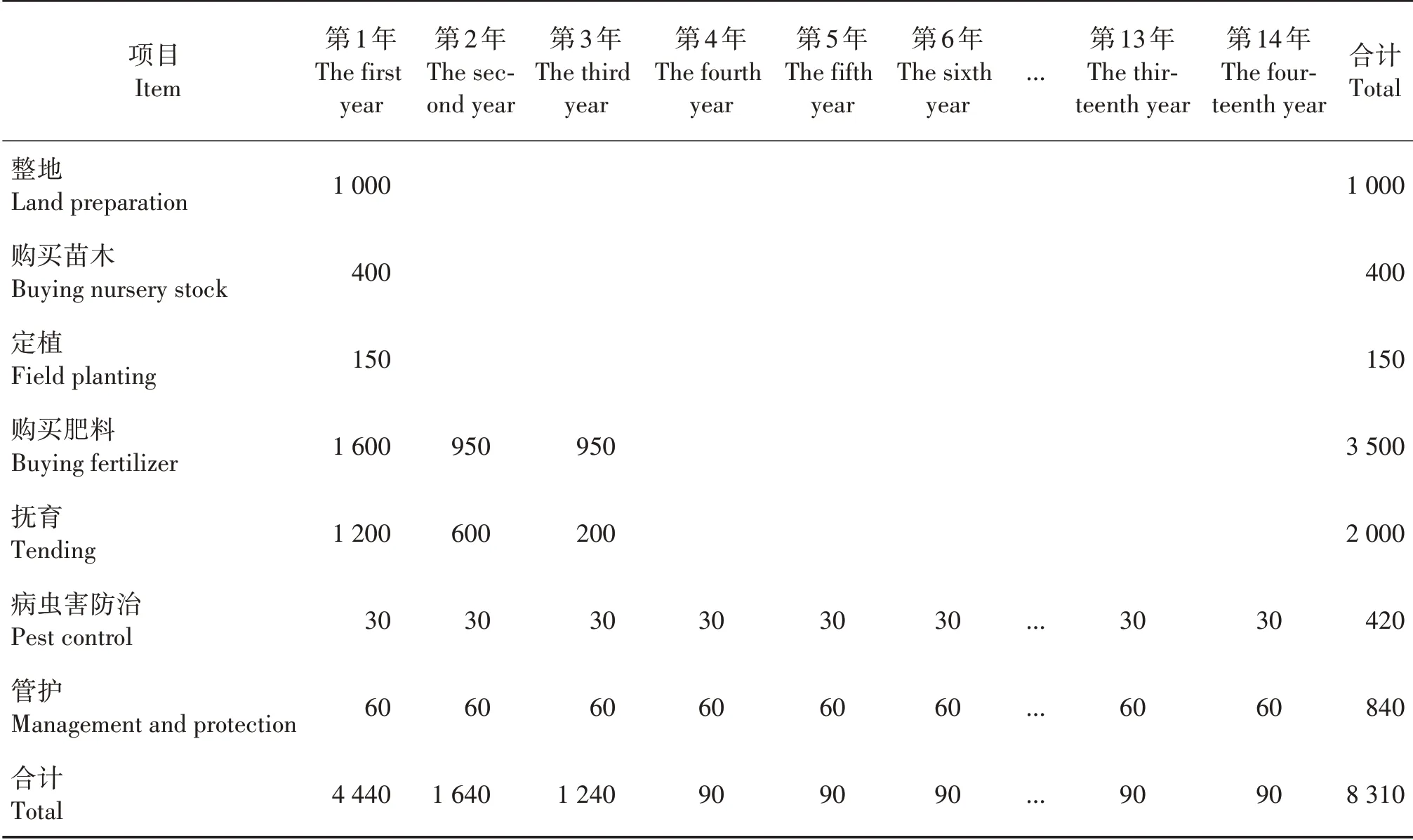

大叶栎人工林造林项目总投资成本为8 310元/hm2(表1)。阶段性投资成本主要包括整地、购买苗木和肥料、定植和抚育(追肥和补植等),总计7 050元/hm2,占总投资成本的84.84%。其中,购买肥料和抚育的支出最大,分别为3 500和2 000元/hm2,占阶段性投资成本的78.01%。持续性投资成本包括病虫害防治和林地管护,总计1 260元/hm2,占总投资成本的15.16%。从整个造林项目来看,资金投入主要在造林初期,即造林前3年。

表1 大叶栎人工林造林项目投资成本Tab.1 Investment cost of C.fissa plantation afforestation project(yuan/hm2)

木材生产成本主要包括采伐设计、砍伐装卸和运输等费用,与木材生产数量关联紧密,还与木材生产的实际地形、公路可及度和木材采运难易程度等相关[12-13],应结合当地实际情况并参考近年来木材采运平均成本进行测算。结合并参考广西国有黄冕林场近年来木材采运平均成本,木材生产成本按150元/m3计算,其中采伐费用为100元/m3,运输费用为40元/m3,其他不可预见费用为10元/m3。

2.2 大叶栎人工林产出分析

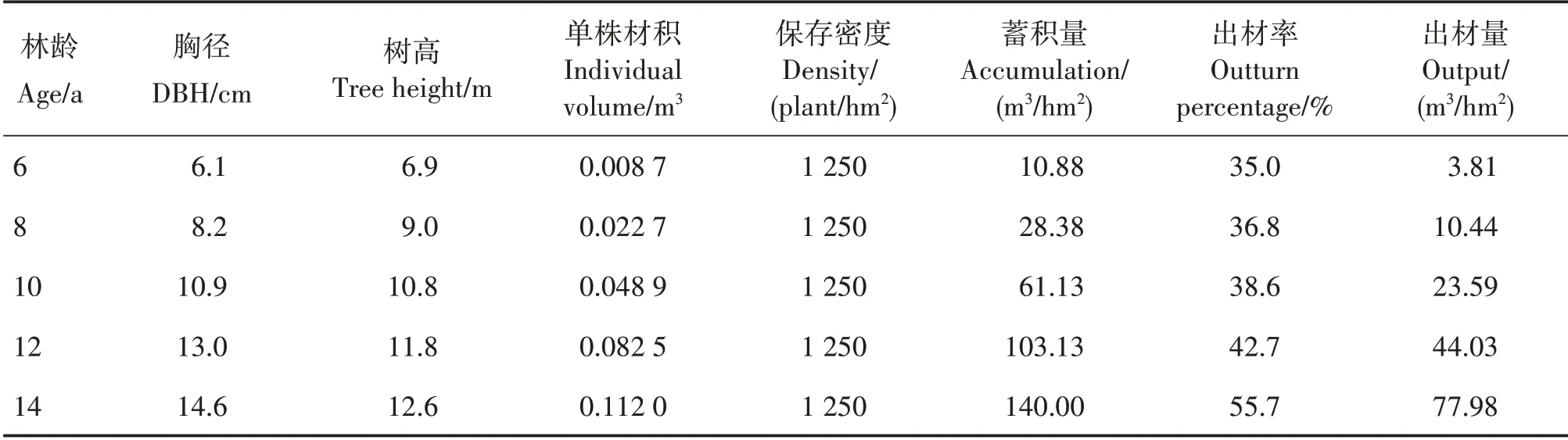

广西国有黄冕林场大叶栎人工林不同林龄的径级、树高及材积等指标见表2。

表2 大叶栎人工林不同林龄出材量Tab.2 Timber output of C.fissa plantation at different ages

2.3 大叶栎人工林造林项目现金流量分析

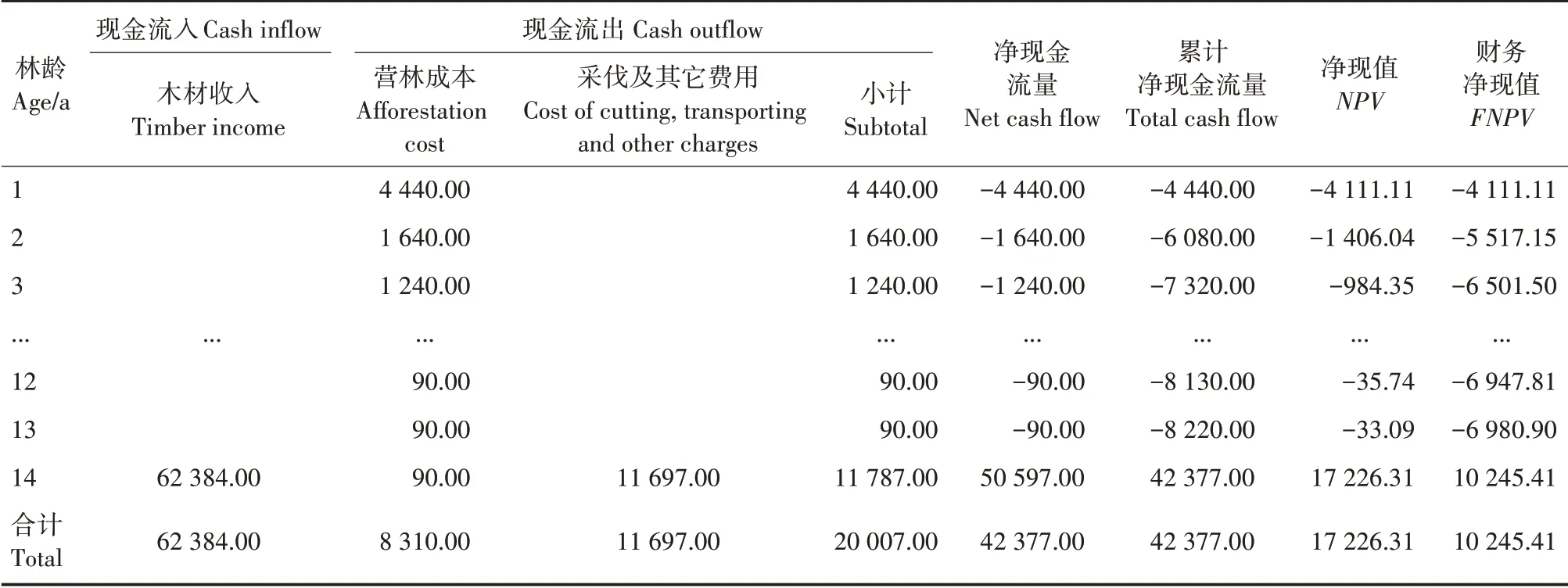

现金流量表是财务报表的3个基本报表之一,反应一定投资周期内投资活动(项目)现金流入和流出的增减变动情况,可详细描述投资活动(项目)所产生的现金流[13]。大叶栎人工林从营造至采伐期间不进行间伐,第14年采伐木材并进行销售,实现项目现金流入62 384.00元/hm2;项目现金流出由营林成本、采伐及其他费用组成,合计20 007.00元/hm2,其中营林成本为8 310.00元/hm2,采伐及其他费用为11 697.00元/hm2。项目投资累计净现金流量,即累计经济收益,为42 377.00元/hm2;净现值为17 226.31元/hm2,财务净现值为10 245.41元/hm2(表3)。

表3 大叶栎人工林造林项目现金流量表Tab.3 Cash flow statement of C.fissa plantation afforestation project(yuan/hm2)

2.4 大叶栎人工林造林项目经济效益分析

2.4.1 财务分析

本项目年均利润为3 026.93元/hm2,年均投资利润率为15.13%;财务净现值为10 245.41元/hm2;财务内部收益率为16.33%,高于行业基准收益率(8%);动态投资回收期为13.41年(表4)。由此表明,14年生大叶栎人工林在进行采伐时处于盈利状态。

表4 大叶栎人工林造林项目财务分析Tab.4 Financial analysis on C.fissa plantation afforestation project

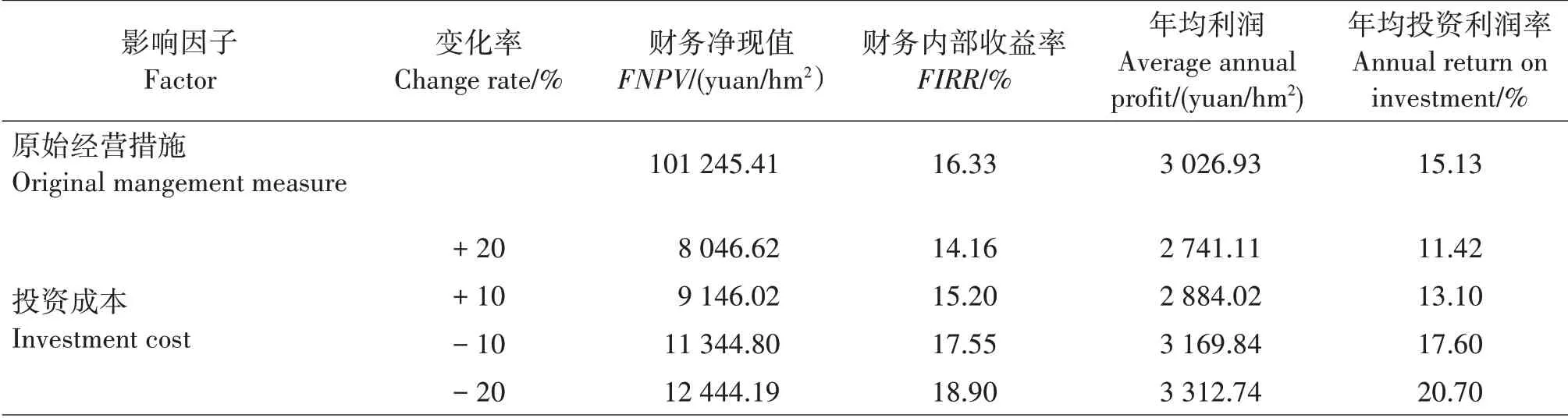

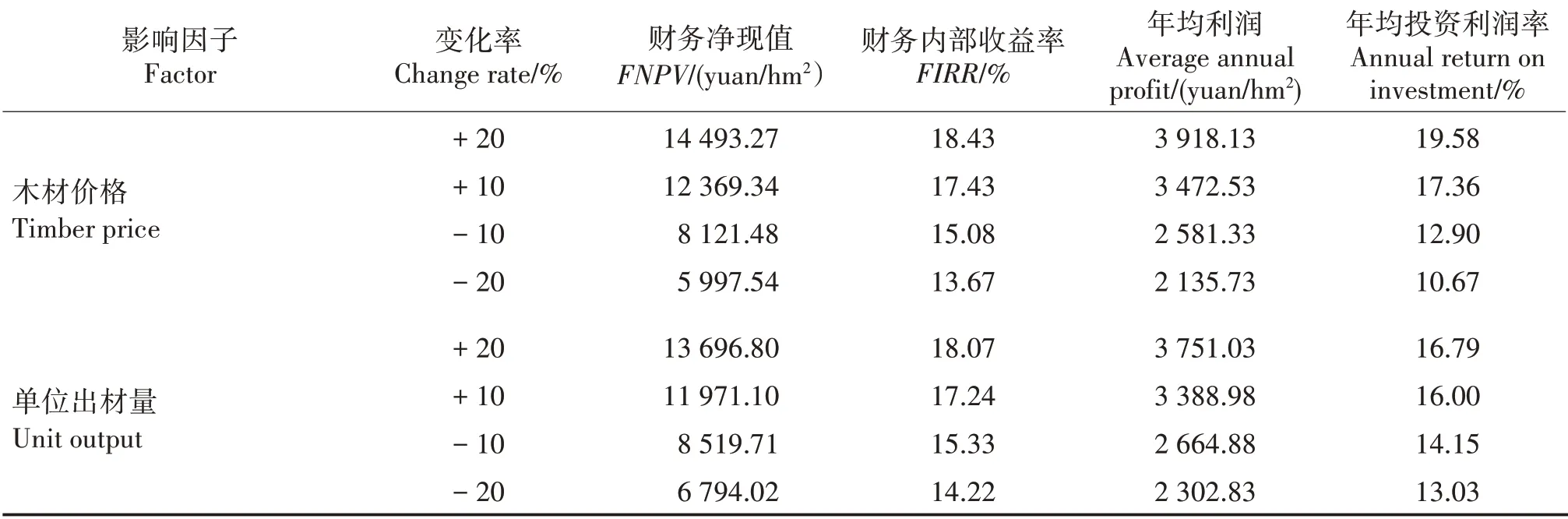

2.4.2 敏感性分析

林木生产经营是一个较长的过程,在此过程中存在很多不确定因素,给营林投资效果带来很大的不确定性,营林投资成本和木材价格等因子会随着营林周期的增加而增加[14-15]。本研究选取投资成本、木材价格和单位出材量3个不确定影响因子,假设其他影响因子保持不变,对选取的3个不确定影响因子进行分析,变化率设置为±20%,以10%为1个梯度,分别考察财务净现值、财务内部收益率、年均利润和年均投资利润率的变化。

3个不确定影响因子对各项经济指标均会产生影响,影响最大的为木材价格,其次为投资成本,影响最小的是单位出材量(表5)。当3个影响因子向着不利的方向变化20%,即投资成本上升20%、木材价格下降20%、单位出材量降低20%,财务内部收益率均能保持在行业基准收益率8%以上,分别为14.16%、13.67%和14.22%;其他几项经济指标也表明此时项目投资仍处于盈利状态。说明大叶栎人工林造林项目有较强的抵御市场风险的能力。

表5 大叶栎人工林造林项目敏感性分析Tab.5 Sensitivity analysis on C.fissa plantation afforestation project

续表5 Continued

2.4.3 产品价格盈亏分析

通过敏感性分析可知,木材价格是对项目投资影响最大的因子。因此,对木材价格盈亏临界点进行分析,以更全面地反映大叶栎人工林在一定产品产量时的收支平衡点。

盈亏临界点价格计算公式为:

大叶栎人工林木材价格的盈亏临界点为256.6元/m3,当木材的市场价格大于此价格时,项目可盈利。

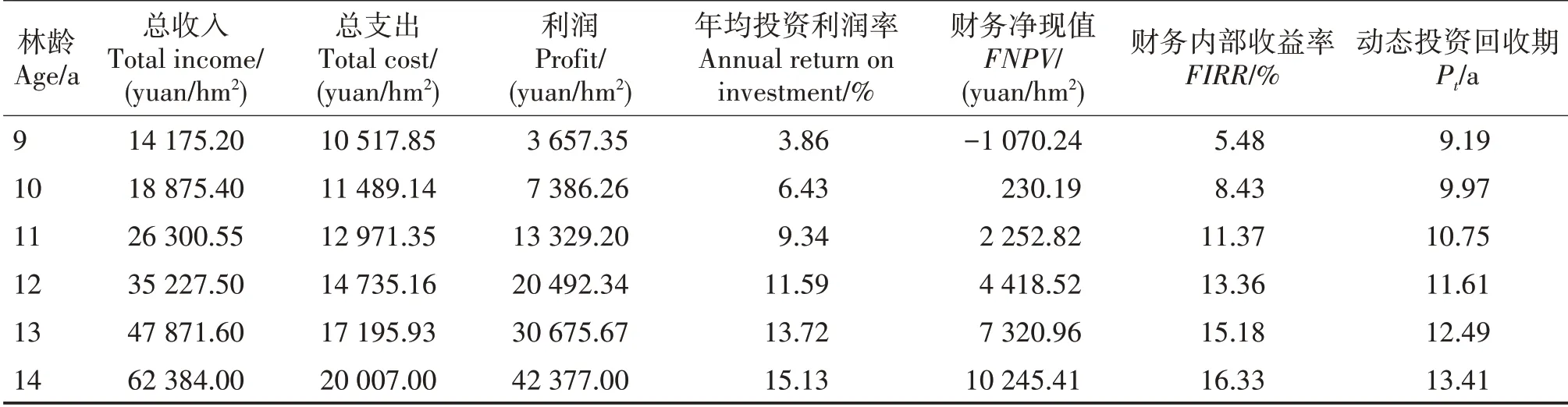

2.4.4 序列收益分析

财务序列收益分析[16]是从投资项目能够创造效益的时间开始计算,分析项目整个过程中投入与产出间的关系,从而确定最佳的主伐林龄,即获得最大经济效益的轮伐期。本研究选取的主要指标为总收入、总支出、利润、年均利润率、财务净现值、财务内部收益率和动态投资回收期(表6)。从第10年开始,大叶栎人工林造林项目的财务净现值开始为正值,财务内部收益率开始高于行业基准内部收益率,动态投资回收期为9.97年,小于10年,即动态投资回收期小于项目计算期。说明从第10年起,无论哪一年进行林分采伐,从营造林投资的角度判断,项目均有利润。10~14年,大叶栎人工林的利润、年均投资利润率、财务净现值和内部收益率均随林龄的增加而增加;第10、11、12、13和14年的财务净现值分别为230.19、2 252.82、4 418.52、7 320.96和10 245.41元/hm2,财务内部收益率分别为8.43%、11.37%、13.36%、15.18%和16.33%,说明大叶栎人工林前14年仍未达到经济成熟,获得最大经济效益的轮伐期(最佳轮伐期)应在14年后。蒙奕奕等[5]对广西平果县海明林场23年生大叶栎人工林生长规律进行研究,通过绘制材积平均生长量和连年生长量拟合模型曲线,预测大叶栎材积数量成熟林龄为24年,与本研究结果相似。

表6 大叶栎人工林造林项目序列收益分析Tab.6 Sequence income analysis on C.fissa plantation afforestation project

3 结论与讨论

通过财务分析,14年生大叶栎人工林造林项目的木材销售收入为62 384.00元/hm2,年均利润为3 026.93元/hm2,财务净现值为10 245.41元/hm2,年均投资利润率为15.13%,投资效益可观;财务内部收益率为16.33%,比行业基准收益率高8.33%;动态投资回收期为13.41年。

敏感性分析表明,对大叶栎人工林造林项目的影响程度为木材价格>投资成本>单位出材量;产品价格盈亏分析表明,大叶栎人工林木材价格的盈亏临界点为256.6元/m3。

序列收益分析表明,造林项目从第10年开始盈利,且大叶栎人工林的经济成熟期应在14年后。

结合动态和静态的经济效益评价结果,营造大叶栎人工林有较强的市场竞争力。虽然大叶栎人工林的经济效益与桉树(Eucalyptusspp.)人工林[17-18]相比有较大差距,但大叶栎适应性广,对立地要求不高,枯枝落叶量大且易腐,有利于土壤改良,萌生能力强,次生林生长迅速,生物产量高,对长年纯林连作造成的林地地力受损能起到很好的修复作用,可有效防止地力衰退,且能在短期内成林,其人工栽培有很大的发展潜力。